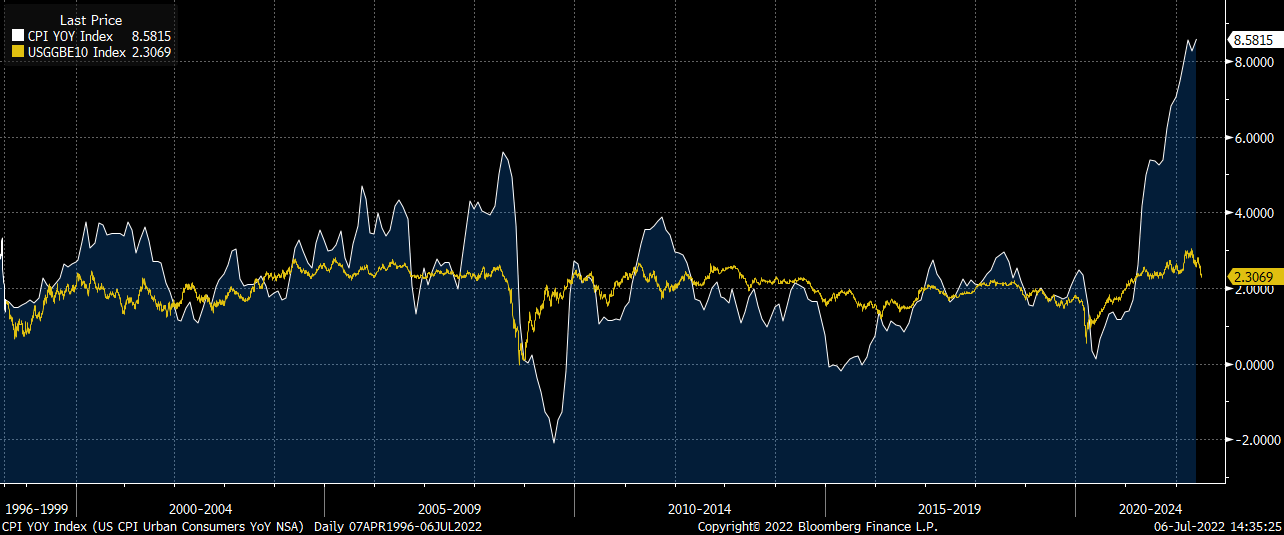

Aux États-Unis, l'inflation bat un nouveau record depuis 41 ans. L'indice des prix à la consommation aux États-Unis (CPI) atteint 9,1% sur un an...

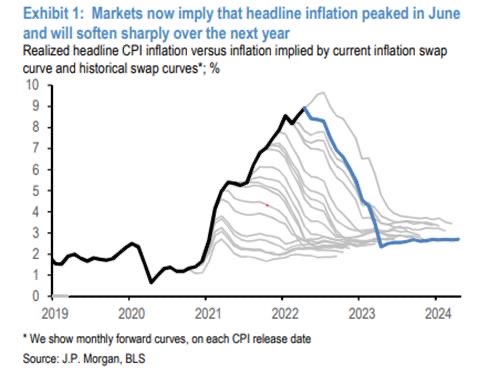

Mais les marchés anticipent désormais un retour rapide de l'inflation aux niveaux d’avant 2021 :

L’écart entre le taux officiel CPI et l’indice BE à 10 ans, qui mesure le niveau d’inflation attendu à 10 ans par les investisseurs, n’a jamais été aussi important.

Près de 5% séparent désormais les deux indices. Du jamais vu.

Cet écart prouve une chose : les investisseurs sont largement convaincus que la Réserve fédérale américaine réussira à juguler l’inflation. On voit même que le niveau de confiance envers la Fed se renforce lorsqu’on mesure le peu de marge existante entre les instruments obligataires, qui protègent de l’inflation, et les instruments classiques.

L’assurance contre l’inflation est très peu chère, car le marché ne croit pas à la poursuite de l’inflation.

Le prix de cette assurance est liée au niveau de confiance toujours aussi important quant aux capacités de la Fed à soigner à très court terme la fièvre inflationniste.

L’or, considéré comme l'assurance ultime contre l’erreur de politique monétaire, a donc logiquement baissé face à ce regain de confiance.

Les minières signalent d’ailleurs cette absence d’intérêt des investisseurs pour le marché aurifère. L’index qui mesure le sentiment du secteur est aussi bas qu'en mars 2020, avec un indicateur RSI inférieur à ce dernier point bas !

Autrement dit, jamais le marché a aussi peu cherché à se protéger de l’inflation… à un moment où les signes d’inflation n’ont jamais été aussi élevés.

Pendant que les fonds vendent des contrats à terme (futures) sur les principales matières premières, la situation de l’économie réelle est loin d’être réglée.

Cette semaine, Bloomberg rappelle à quel point l’offre est tendue sur le polysilicium, composant essentiel à la fabrication des panneaux solaires.

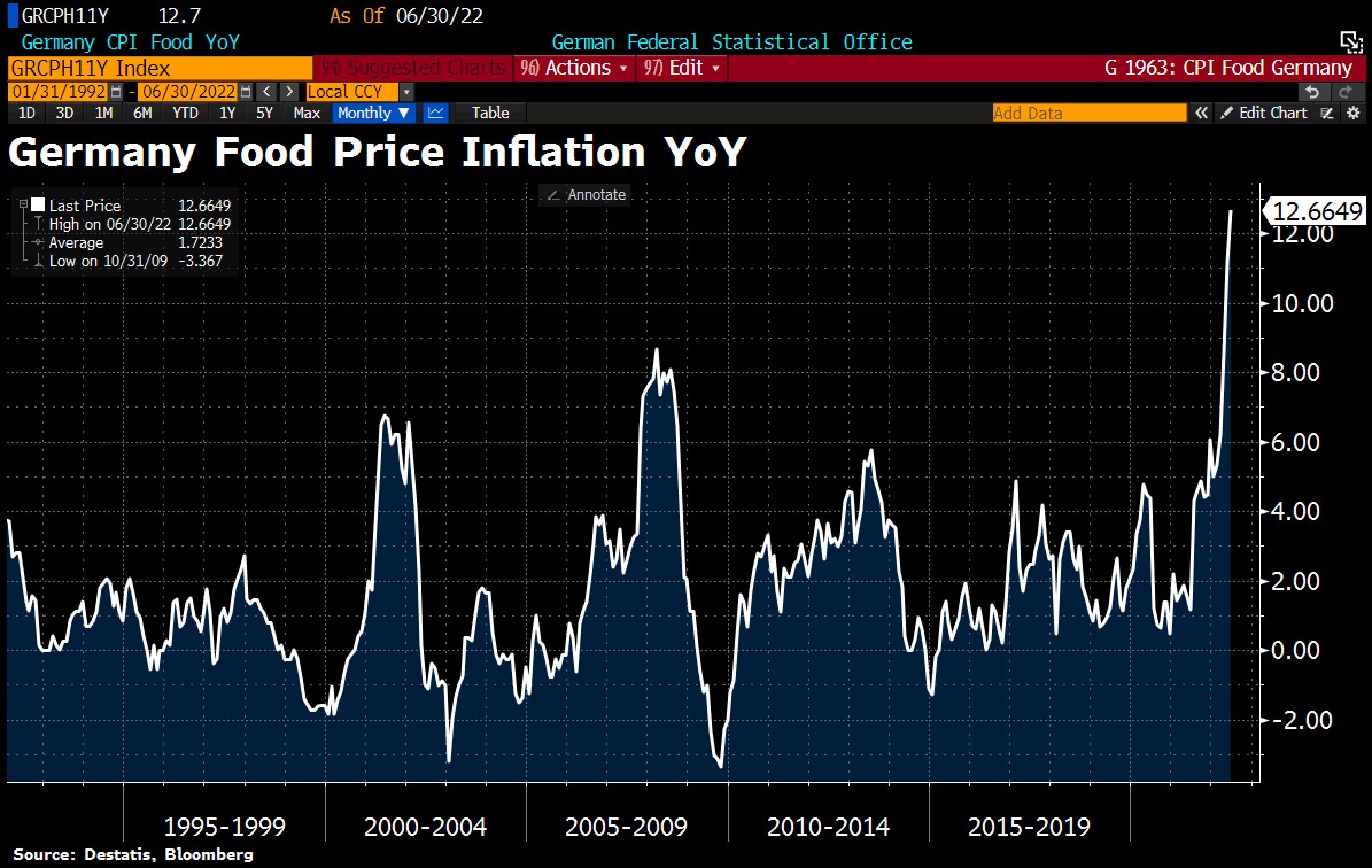

Les prix de la nourriture atteignent également des sommets en Allemagne. La hausse annuelle à 12.6% est un record depuis que les statistiques mesurent les prix des denrées alimentaires.

D’autre part, la crise énergétique gonfle le prix du charbon, qui touche son plus haut historique en Asie et en Europe.

Les tensions sur les matières premières n’ont pas dissuadé les hedge funds de vendre massivement des contrats futures sur le pétrole cette semaine. Il y a donc un marché physique du pétrole, où la coupure du pétrole russe engendre une tension mondiale d’approvisionnement, puis à côté de ce dernier, il y a un marché papier largement à la baisse.

La déconnexion entre le marché physique et le marché papier observée sur les métaux précieux depuis 12 ans est dorénavant visible sur le marché du pétrole.

En début de semaine, les contrats à terme ICE Brent ont plongé en dessous de 100 $ le baril. Au même moment, un négociant en pétrole physique a offert + 5,85 $ sur le Brent daté pour le brut Forties (contrat Mer du Nord), sans trouver de vendeur. Cette prime sur le pétrole physique représente un record depuis 2008.

Le marché papier est utilisé pour supprimer artificiellement le prix du physique. Cela ne réduit pas la demande, bien au contraire. Comme tout mécanisme de contrôle des prix, cet “outil” que représente le marché des futures accélère la ruée sur le physique.

Peter Hambro, ancien insider du marché très fermé des métaux précieux, explique dans un article du 4 juillet dernier comment fonctionne ce contrôle des prix.

Depuis 2018, les bureaux de stabilité financière des banques centrales mondiales auraient suivi les instructions de la Banque des règlements internationaux (BRI) afin de masquer la perception de l'inflation, en truquant notamment le marché de l'or.

Hambro explique ensuite que les banques ont créé un énorme marché dérivé de l’or, toujours sous les instructions de la BRI. L’or papier ainsi fabriqué a servi de tampon pour amortir la demande physique : avec cette invention, les "alchimistes" peuvent créer de l’or qui n’existe pas et vendre ce qu’ils ne possèdent pas. Bien que la plupart des intervenants du marché de l'or soient déjà au courant, l’impact est plus fort lorsque c’est confirmé par un acteur majeur comme Peter Hambro.

Ces déclarations sont d’autant plus significatives qu’elles ont lieu au moment où débute le procès des traders de JP Morgan pour manipulation des prix des métaux précieux. La banque a mis en place un mécanisme de contrôle des prix de l’or durant de nombreuses années. Ce procès nous révèlera certainement les détails opérationnels de cette fraude gigantesque.

Le même phénomène de contrôle des prix touche aujourd'hui le marché du pétrole.

Ce qui se passe sur le pétrole risque finalement d’accélérer le short squeeze sur tous les autres secteurs contrôlés par les marchés dérivés. Le marché physique du pétrole, de par son importance, est davantage capable que le marché des métaux précieux de générer une faille dans le système de contrôle des prix via les futures. Cette incapacité du marché papier à contrôler les cours du pétrole risque d’avoir des conséquences sur l’ensemble du métaux précieux, car la déconnexion entre le papier et le physique est encore plus importante dans ce secteur. La faillite du marché papier du pétrole déclenchera celle du marché papier des métaux précieux.

La baisse des contrats futures est surtout motivée par le comportement haussier du dollar.

La force du billet vert est essentiellement due à la baisse de l’euro et à celle du yen. L’euro est même passé brièvement sous la parité cette semaine.

Mais c’est surtout le yen qui a effectué un plongeon spectaculaire depuis le début de l’année. En dix ans, la devise japonaise a perdu la moitié de sa valeur face au dollar :

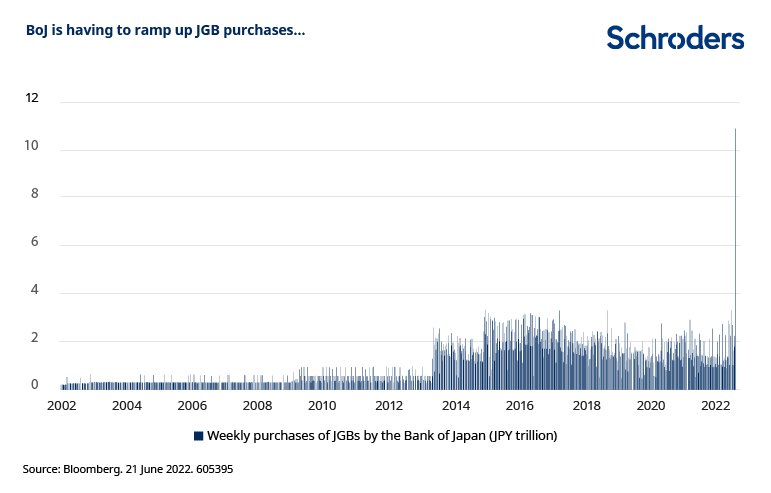

L’affaiblissement du yen est une conséquence directe de la politique monétaire japonaise, qui est désormais à l’exact opposé de celle de la Fed. La BoJ ne réduit pas son bilan et n’augmente pas ses taux. Au contraire. Les derniers rachats obligataires de la banque centrale atteignent des niveaux historiques. Jamais la monétisation de la dette nippone ne s’est faite à un tel rythme :

Le prix de l'or est logiquement reparti à la baisse face à l'envolée du dollar.

L’Open Interest repart à la hausse au moment où les commerciaux accélèrent la couverture de leurs positions vendeuses.

Les ETFs corrélés à l’or subissent aussi un dégagement important.

Autrement dit, non seulement les investisseurs s'éloignent du secteur, mais certains fonds ajoutent des positions shorts dans ce mouvement de baisse. Cela concerne aussi les minières puisque les positions shorts sur l’indice GDX s'élèvent désormais à près de 1 milliard $.

C’est la situation inverse sur les futures liées au dollar, qui ont vu s’envoler le nombre de positions haussières ces derniers jours.

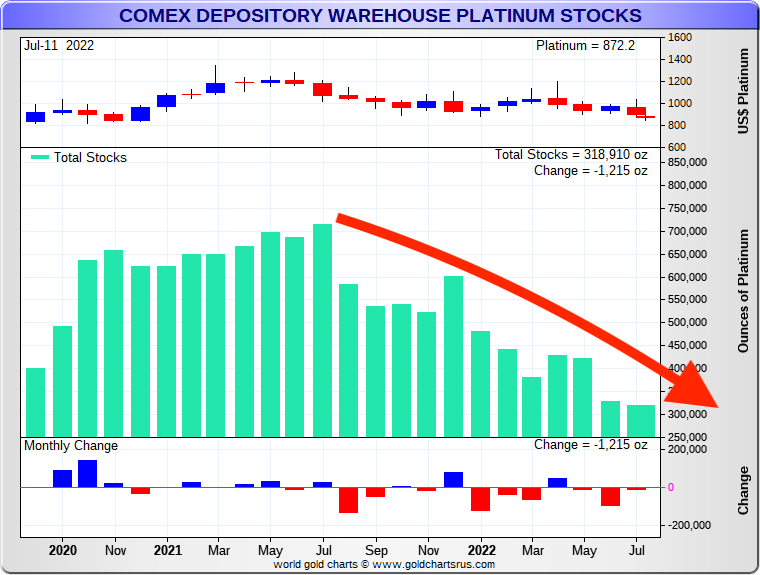

En tout cas, la situation sur les futures est totalement déconnectée de ce qui se passe sur le marché physique et cela concerne tous les métaux précieux: la demande physique reste très soutenue sur l'or, sur l'argent mais aussi sur le platine.

Le COMEX n’a plus que 62 millions onces d’argent dans la catégorie “Registered” destinée aux livraisons des contrats à terme, c’est à peine l’équivalent d’un peu plus d’un milliard de dollars. Depuis le début du Silver Short Squeeze, c’est presque les deux tiers des stocks de cette catégorie qui ont fondu.

Quelle est la quantité réelle d’argent physique à vendre sur le COMEX et LBMA ? (Cyrille Jubert)

— Or.fr (@Or_fr_) July 14, 2022

➤ https://t.co/ldPJThDVRa@Menthalo1 #argent #metal #or #LBMA #COMEX #derives #futures pic.twitter.com/a1y2m1R4Zh

Le platine est lui aussi soumis à un run spectaculaire. Il ne reste plus que 156.2k oz en catégorie “Registered” et 162.7k oz en “Eligible”.

Dans la seule journée du 12 Juillet, 37 000 onces de platine ont été retirées du COMEX, soit 20% du stock “Registered” qui ont disparu en 24 heures.

Ce ruée annonce l'imminence d'un short squeeze sur l’ensemble des métaux précieux.

L’achat massif de métaux physiques observée en dépit de la correction des cours conforte l'idée d'un squeeze à venir.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.