Démarrons ce bulletin hebdomadaire avec un peu d’analyse graphique.

Le cours de l'or est dans sa phase de consolidation démarrée lors du 3e top (1er top en 2020, 2e top en 2022, 3e top en 2023).

Il existe un support à 1 950 $ qui correspond aussi au test de la tendance haussière démarrée en octobre 2022 :

Le fait que l'or ne se maintienne pas au-dessus de 1 950 $ confirmerait la configuration rare d’un “triple top” à plus long terme. Cette configuration est statistiquement peu probable : dans une phase de consolidation, les troisièmes tops sont généralement suivis d’une consolidation plus rapide et moins “profonde” que les deux premiers tops.

L’argent, toujours beaucoup plus volatile que l’or, est déjà en train de tester son canal de consolidation percé il y a un mois :

Tout se passe comme si l’or et l’argent attendaient la résolution des discussions sur le plafond de la dette américaine.

Bien qu'un accord ne fasse aucun doute, ce sont surtout les conditions du relèvement qui seront scrutées. Un défaut américain est une option écartée par quasiment tous les analystes, ce qui explique le très faible niveau de peur sur les marchés : l’indice VIX n’indique aucune inquiétude quant à l'issue de ce nouveau débat sur le relèvement du plafond de la dette.

Dans l’indifférence générale des marchés, le gouvernement américain vit sur ses ultimes réserves officielles. Il n’y a quasiment plus rien pour faire fonctionner le pays et aucune négociation sérieuse sur le relèvement du plafond n’a été entamée. Le pays est endetté à hauteur de 32 000 milliards $ et n’a plus que 87 milliards $ dans ses caisses en date du 17 mai, aprés avoir diminué ses réserves d’un record journalier de 51 milliards $ le 16 mai.

Le site Zerohedge détaille la dépense record du 16 mai :

Ce jour-là, le gouvernement n’a récolté que 34 milliards $ et a dû payer 50 milliards $ en une seule journée pour les intérêts sur les dettes émises… au total, les dépenses ont dépassé les recettes de 52 milliards $… Si l’érosion des réserves continue à ce rythme, la date fatidique du 1er juin annoncée par Janet Yellen, correspondant à l'assèchement total des réserves, paraît même assez optimiste.

La tension entourant ce compte à rebours n’affole pas les marchés et ne semble pas accentuer la pression sur le dollar.

La monnaie américaine n’a pas cassé son support à la baisse (l’indice DXY se maintient au-dessus de 100 $), ce qui limite le rebond de l’or pour le moment :

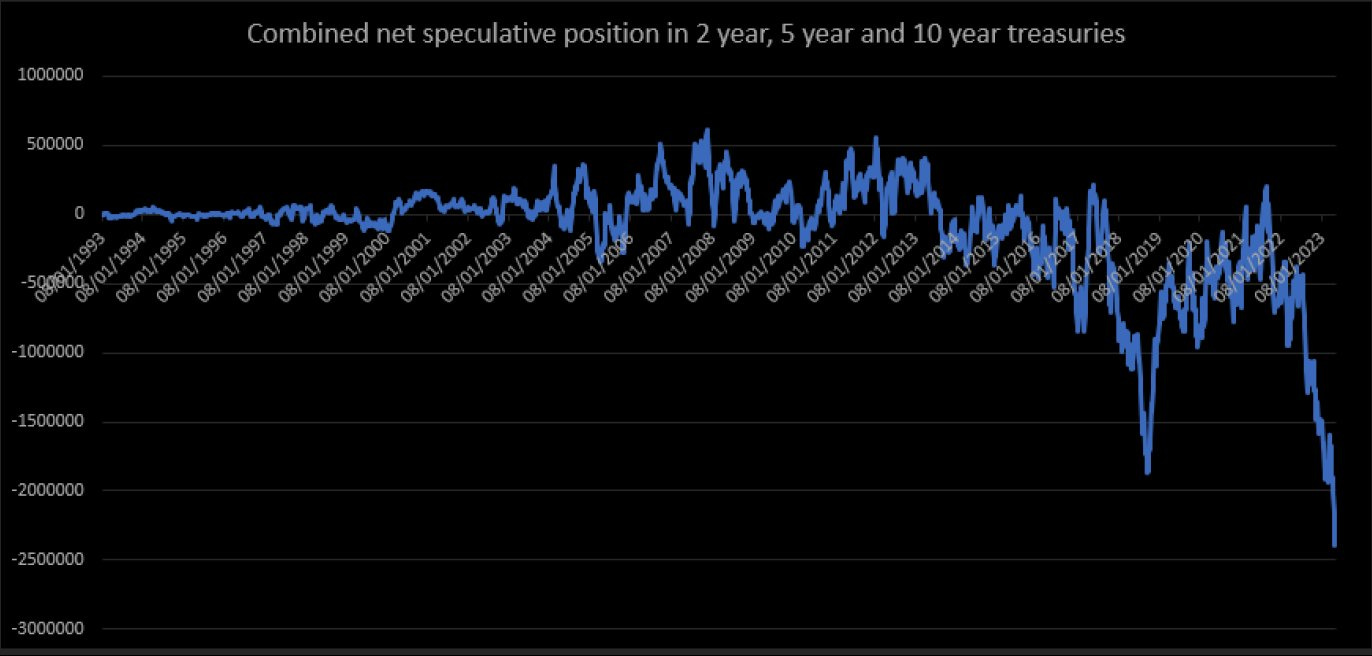

Sur les marchés obligataires, le nombre de positions vendeuses sur les obligations d’État atteint un record, impliquant un très fort niveau de couvertures face aux incertitudes des prochaines semaines :

Jamais le marché n’a été aussi baissier sur ces produits.

Toute résolution de cette crise devrait provoquer un important short squeeze technique sur le compartiment obligataire.

Ce short squeeze sera violent, mais d’autres nuages noirs menacent !

La résolution du plafond de la dette déclenchera une vague massive de nouvelles enchères du Trésor dès les semaines suivantes. Et comme les discussions ont pris du retard, le Trésor américain devra émettre énormément de nouvelles dettes d’un seul coup, sans doute aux alentours de 700 milliards $ en quelques jours, soit l’équivalent du TARP !

Pour rappel, le plan Paulson, ou TARP, est le nom donné au plan de sauvetage décidé en toute hâte par le Congrès pour sauver les banques après la faillite de Lehman Brothers.

La situation fiscale américaine est tellement tendue qu’elle nécessitera une émission obligataire équivalente aux injections de liquidités mises en place lors de la grande crise financière de 2008 !

Et ces nouvelles obligations seront émises à des taux très élevés. Taux attractifs, certes… mais qui paiera ce TARP II ? Quels seront les effets de ces nouvelles obligations sur un marché obligataire déjà fortement boudé ? L'été risque d'être trés agité !

À court terme, c’est calme plat (avant la tempête ?).

Les minières laissent présager une poursuite de la consolidation de l’or à court terme. Le sentiment du secteur n’annonce pas une reprise de l'engouement à très court terme, mais nous savons que cet indicateur n'est pas fiable pour prédire les mouvements à long terme. Dans le secteur des métaux précieux, le sentiment peut très rapidement changer en passant d’un état dépressif à un état d'enthousiasme extrême !

Sur le front économique, là aussi c’est assez calme.

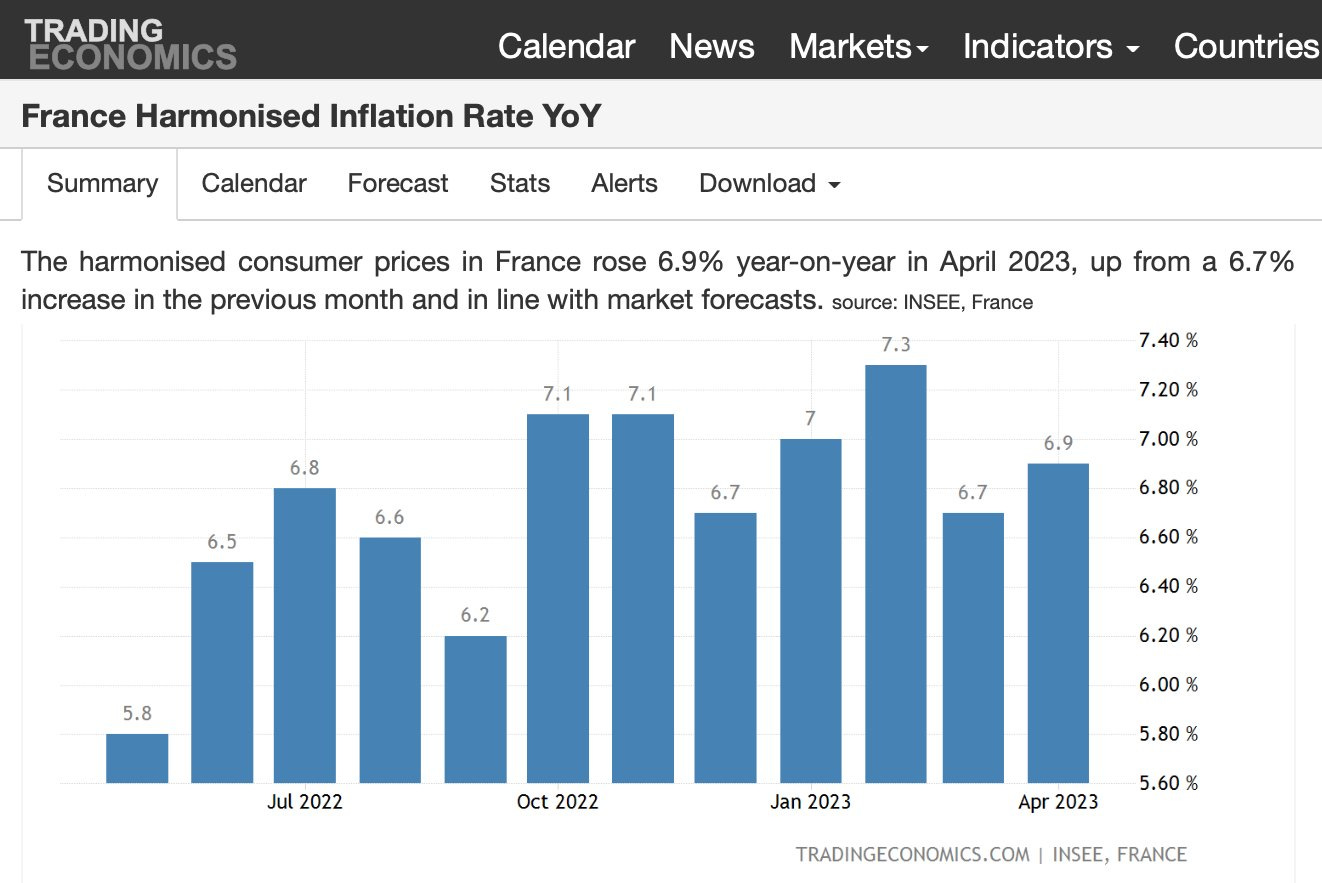

L’inflation en Europe est toujours autant d’actualité. Les pays comme la France, qui ont voulu stopper les premiers effets de l'inflation, rattrapent logiquement les autres nations européennes. Les politiques de soutien contre la hausse dse prix n’ont fait que reporter le problème de l’inflation. En France, l'inflation a augmenté en avril par rapport à mars :

De son côté, l’inflation aux États-Unis a largement baissé, grâce notamment au recul du prix des matières premières. L’inflation reste cependant préoccupante dans les services, avec une pression sur les salaires encore importante en raison de la résilience du marché de l’emploi.

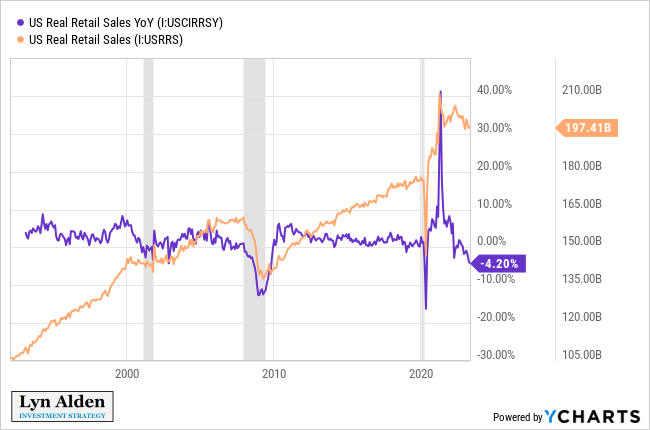

Le niveau de la consommation reste à un niveau remarquablement élevé, mais les baisses des ventes au détail annoncent des trimestres plus difficiles.

Un pic de consommation a-t-il déjà été atteint aux États-Unis ?

Selon l’économiste Lynn Adlen, le reflux des ventes au détail correspond davantage au type de ralentissement observé en 2001 : la baisse des ventes au détail risque de ramener l’activité à un niveau comparable à celui de l'avant-crise Covid, en effaçant la période d’exubérance de consommation liée aux mesures de soutien déployées lors du confinement.

Seule une importante déflagration pourrait faire lâcher les consommateurs.

En 2008, la crise immobilière a frappé les consommateurs de plein fouet. L’immobilier avait fait trébucher la consommation américaine.

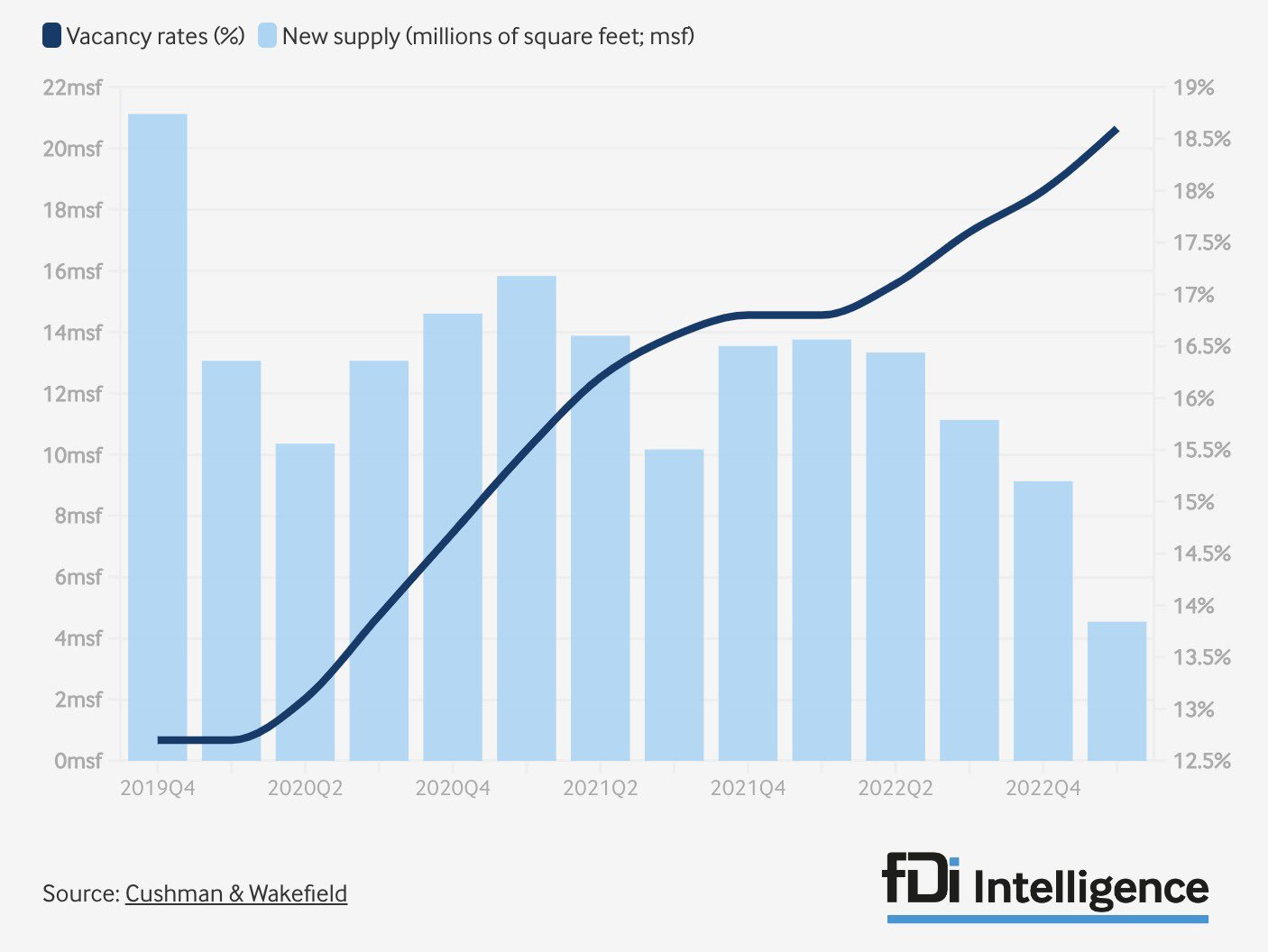

En plus du risque sur la dette, l’autre risque de déflagration se situe aujourd’hui dans le compartiment de l’immobilier américain : selon Morgan Stanley, la moitié des 2,9 billions $ de prêts hypothécaires commerciaux devra être renégociée au cours des 24 prochains mois, lorsque les nouveaux taux de prêt augmenteront de 350 à 450 points de base... De plus, les taux de vacance des locaux professionnels sont sur le point d'atteindre 20%.

Cette renégociation risque d’engendrer de lourdes pertes sur les actifs liés à ces produits immobiliers commerciaux :

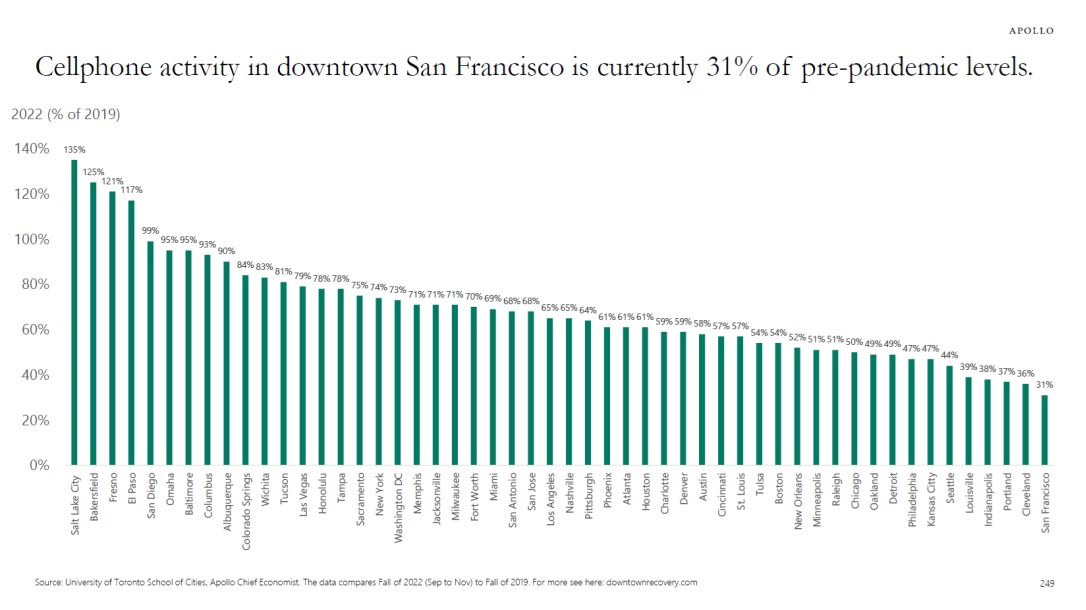

Certains quartiers d’affaires peinent à retrouver leur niveau d’activité d’avant-Covid. Le graphique de l’activité des téléphones cellulaires dans les centre-villes témoigne d'une baisse de l’activité commerciale et de la pression qui risque de s’exercer sur l’immobilier commercial dans les villes américaines. San Francisco a perdu les deux tiers de l’activité en termes d’usages de téléphones mobiles par rapport à l’avant-Covid, signe d’un véritable exode des aires commerciales du centre-ville !

La chute de l’immobilier commercial américain est une menace pour la profession des agents immobiliers, et d'autant plus pour le bilan des banques. Les banques régionales n’ont pas fini de se débattre avec les pertes liées aux titres CMBS (Commercial Backed Mortgage Securities - titres adossés à des crédits immobiliers commerciaux). Mais ces établissements ne sont pas les seuls à avoir cette bombe à retardement dans leurs bilans.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.