Depuis des mois, le FMI était d’accord avec la Fed à propos du fait que l’inflation serait transitoire. Cette semaine, le FMI est obligé d’admettre que cette période transitoire va durer plus longtemps que prévu.

Le FMI doit même désormais prévoir une période d’inflation prononcée, et ce, pour une longue période.

Le chiffre qui inquiète particulièrement le FMI concerne l’augmentation des prix de la nourriture : Globalement, la hausse est de 4.8% en mai, soit 40% de plus que l’an dernier à la même époque. L’indice FAO du prix de la nourriture est à son plus haut depuis 2011.

Aux États-Unis, le dernier chiffre CPI publié mardi est un choc pour ceux qui ont fait confiance aux annonces rassurantes de la Fed. L’inflation s'accélère avec une hausse de l’indice CPI de +0.9% en juin, loin des prévisions de +0.5%. C’est une hausse de +5.4% (vs +4.8% attendu) par rapport au même mois l'an dernier. La hausse annualisée dépasse désormais les 11%, et il va falloir beaucoup d’énergie à la Fed et à son président pour continuer à promettre que cette inflation sera contenue sans action déterminante immédiate sur les taux.

Pour le moment, Jérome Powell n’a pas trop de soucis à se faire, il n’a jamais été remis en cause sur ses décisions monétaires. Un sondage de Bank of America révèle même que plus de 70% des personnes interrogés pensent que cette inflation est transitoire. Le message longuement répété par les autorités monétaires est largement imprimé dans les têtes…

Mais sur le terrain, la perception commence à être différente.

Pour expliquer cette inflation, l’excuse de la crise sanitaire qui a contribué à modifier la chaîne de production a désormais bon dos.

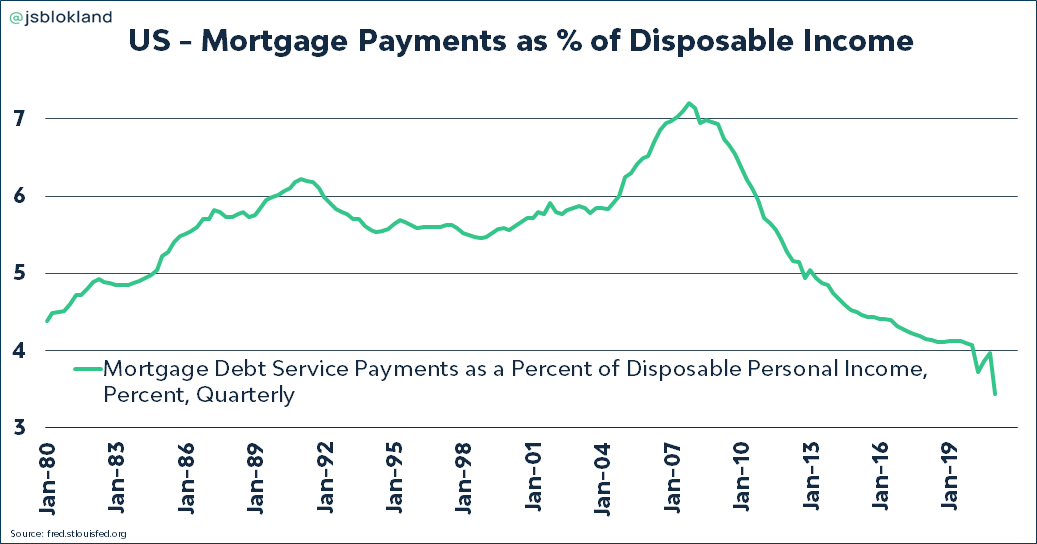

L’immobilier américain est en surchauffe et son ascension n’a jamais été aussi rapide. Et cette hausse est directement liée à l’action de la Fed.

Les banques centrales ont "boosté" la demande de manière artificielle : aujourd’hui les paiements des emprunts immobiliers sont à un plus bas par rapport aux autres revenus.

C’est le moteur de la hausse immobilière actuelle. Au moment où l’inflation commence à accélérer, les plus aisés, qui ont justement été favorisés par la politique monétaire de la Fed, renchérissent automatiquement les offres des primo accédants. Aux États-Unis, on commence même à voir le concept de daytrading dans l’immobilier, des biens qui s’échangent deux fois en une journée ! Et comme c’est souvent le cas dans ces phases d’inflation rapide, les banques d’investissement se mettent également à acheter des biens immobiliers.

La Fed, en poursuivant son programme de rachats d’obligations MBS dans un tel contexte, entretient la surchauffe insensée d’un secteur qu’elle a déjà largement contribué à amener à des valeurs artificiellement hautes.

Par rapport au niveau des salaires, les prix immobiliers sont désormais sur une pente très dangereuse.

Il est ainsi devenu quasi impossible de trouver des travailleurs peu qualifiés dans certaines zones tendues aux États-Unis.

Mais il n’y a pas que dans l’immobilier que le phénomène se ressent. L’inflation est désormais palpable, d’une semaine à l’autre, dans les achats quotidiens. Les américains se ruent sur les stations essence en anticipation d'une hausse à venir. GasBuddy rapporte une hausse de 4.7% de la demande en une semaine, soit 6% de plus que la moyenne des 4 dernières semaines. Il s’agit de la hausse la plus importante de la demande à la pompe depuis 2019.

Dans la phase actuelle ou l’inflation s’accélère, le niveau des prix devient assez difficile à fixer sur le court terme. Les mécanismes traditionnels de “price discovery” par la loi d’offre et de la demande commencent à s’éroder. Là aussi, c’est une conséquence directe des actions d'‘interventions monétaires. Cela se remarque encore plus sur le marché des obligations douteuses, les fameux Junk Bonds, dont la valeur de rendement est aujourd’hui inférieure à l’inflation ! Une entreprise sans client et sans revenu peut emprunter sous le taux réel de l’inflation ! Opération tout simplement impossible sans l’intervention de la Fed sur les taux. La demande crée par cette ce type d’entreprises zombies est totalement artificielle et entretient à son tour la hausse des prix.

La monétisation de la dette enclenchée par les banques centrales atteint désormais près de $25 000 milliards et on voit bien comment cette monétisation commence à avoir un effet décisif et irréversible sur le niveau de l’inflation.

Le bilan combiné de la #Fed, de la #BoJ et de la #BCE a atteint un nouveau record à près de 24 000 Mds $. Depuis la #crise financière de 2008, ce montant a été multiplié par six. pic.twitter.com/T9bIqY0PXv

— OR.FR (@Or_fr_) July 12, 2021

C’est très simple à ce niveau : soit les banques centrales continuent de prétendre que cette monétisation n’a aucun impact et laissent filer l’inflation, soit elles reconnaissent la dangerosité du phénomène dans la vie réelle et se décident au contraire à agir tout de suite en stoppant net la phase d’expansion de leur bilan la plus importante de leur histoire. À ce moment-là uniquement, on arrêterait la catastrophe que l'inflation est en train d'imposer à l'économie réelle. Mais cette action aura pour conséquence logique de crever la bulle financière, elle aussi la plus importante de l’histoire.

Toute autre action n’est en fait qu’anecdotique. Toute tergiversation, toute tentative de rassurer ou de gagner du temps, toute hésitation aura un prix que nous devrons payer dans nos achats quotidiens, quelque soit l’endroit où l’on se trouve dans le monde.

Parce que cette inflation est contagieuse dans notre économie mondialisée.

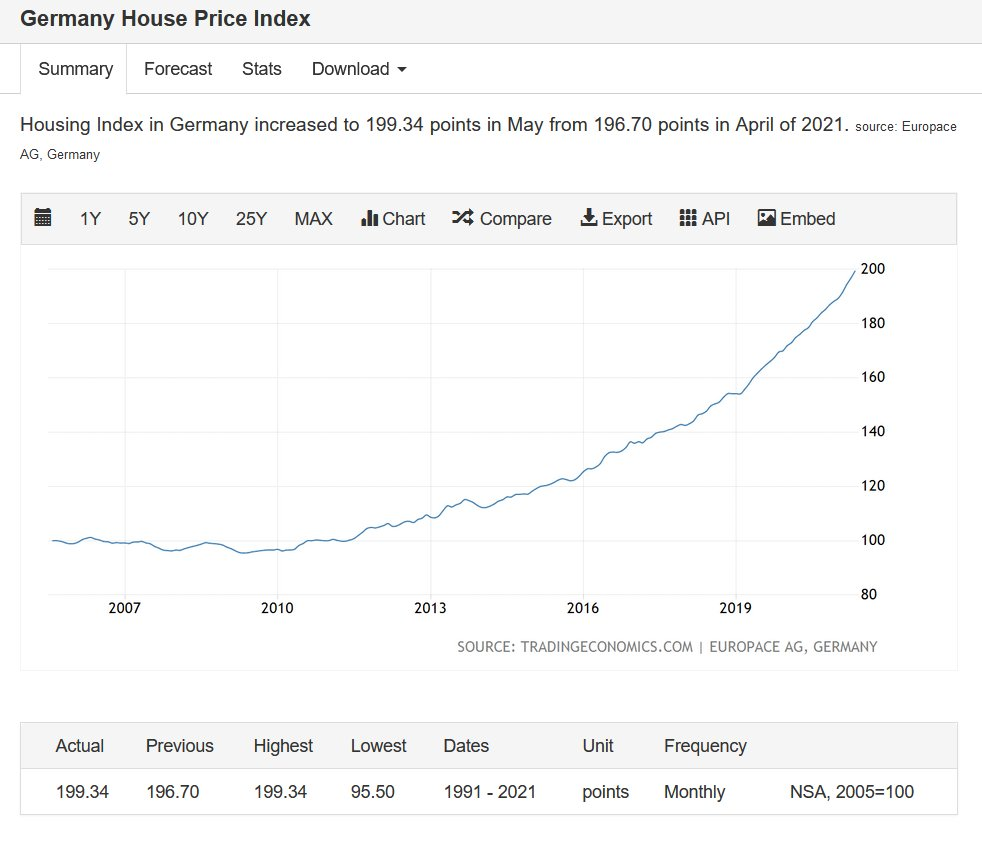

En Allemagne, l’inflation se propage au marché immobilier de manière exponentielle :

Les cours de l’or ne profitent pas encore d’une demande visant à se protéger contre cette inflation qui s’accélère.

Les cours sont directement sous l’emprise du marché des futures. Le 7 juillet dernier, 2 millions de contrats ont été vendus en 1 minute dans une énième opération de spoofing, sans que la moindre once d’or ne soit échangée.

Tout comme de nombreux actifs obligataires, les cours de l’or sont totalement décorélés de l’offre et de la demande. Le mécanisme de détermination des prix est faussé par des “outils” qui permettent aux autorités monétaires de changer la perception de leurs politiques monétaires inflationnistes.

Ces outils cassent peut-être la perception des marchés sur le retour de l’inflation, mais ils ne permettent en tout cas pas d’agir sur les stocks physique qui continuent à s’éroder.

Comme à chaque fois, ces “flush” sur les marchés des futures donnent de nouvelles opportunités pour des livraisons physiques de plus en plus nombreuses.

En Inde, la demande d’or a repris de plus belle :

Importations d’#or de l’#Inde au mois de mars pic.twitter.com/hdUuSMbtXE

— OR.FR (@Or_fr_) July 13, 2021

En Chine, la demande dans le secteur technologique s’est tari…

… mais la demande d’or physique est en hausse : plus de 130 tonnes d’or ont été livrées à Shangaï, soit 25% de plus que le mois précédent.

Sur le Comex, c’est surtout l’argent physique qui profite d’une véritable ruée : depuis février dernier et le lancement du Silver Short Squeeze, près de 50 millions d’onces ont été retirées des stocks du marché des futures. Il n’en reste plus que 150 millions.

Le contrôle des cours des futures se fait au prix d’un drainage historique des barres physiques de métaux précieux. En protégeant la hausse de ces cours, les banques préparent la grande pénurie des métaux que nous allons connaitre prochainement, et en particulier sur l’argent physique qui, contrairement aux autres métaux, est à un prix dérisoire par rapport à ses plus hauts de 1980 :

L’#argent est le seul #métal dont le prix est inférieur à son plus haut de 1980 pic.twitter.com/QgaE4Jdn9S

— OR.FR (@Or_fr_) July 13, 2021

Ce contrôle des cours des métaux précieux place aussi les détenteurs de comptes métaux dans une situation inédite. Le niveau de ré-hypothécation et l’effet de levier engendrés par un tel volume de contrats papiers nécessaires à encadrer le prix des futures limitent considérablement les possibilités de livraison : il y a de plus en plus de détenteurs de promesses de livraisons pour de moins en moins de métal physique disponible, un peu comme dans le fameux jeu de la chaise musicale. Même si la plupart des détenteurs de ces promesses ne recherchent pas forcément une exposition physique, en cas de hausse significative des cours, la moindre demande de livraison d’une minorité parviendrait à faire peser un risque important sur les fournisseurs de ces contrats, mettant aussi en péril les autres clients “papier” de ces fournisseurs.

C’est justement ce type de risque que la proposition Bâle III s’est attelée à contrer, en demandant aux participants d’augmenter de manière significative leurs collatéraux physiques. La semaine dernière, la LBMA a obtenu de la part de la BoE la possibilité de ne pas appliquer les nouvelles règles qui aurait forcé l’association à limiter le volume de contrats papier disponibles pour ses participants. Cela aurait eu bien entendu un effet sur le mécanisme du marché des futures du Comex qui s’appuie sur les capacités du LBMA à créer cette “liquidité”.

Cette nouvelle a fait l’effet d’une bombe dans la communauté des “Gold Bugs”, qui se demandent encore aujourd’hui pourquoi l’organisme londonien obtiendrait un passe-droit par rapport aux autres acteurs du marché. Certains investisseurs attendaient justement la mise en place de cet accord pour espérer la mise en place d’un véritable marché physique plus axé sur l’offre et la demande. On a senti beaucoup de découragements dans cette communauté depuis la semaine dernière. L’or est encore sous l’emprise du marché des futures pour l’avenir immédiat, et cela accroit encore sentiment négatif du secteur.

Historiquement, c’est justement dans ces phases de grande déprime que j’ai fait mes meilleurs achats !

Il va falloir en tout cas observer comment les autres places de marché accueilleront cette faveur laissée au LBMA d’organiser ses propres règles dans un marché de l’or de plus en plus ouvert vers les places asiatiques et du Moyen-Orient.

Au bout du compte, c’est toujours celui qui a l’or physique dans ses mains qui dicte ses règles.

Source originale: Recherche Bay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.