L'économie mondiale est confrontée à une série de risques croissants, tels que la volatilité des marchés financiers, les déséquilibres monétaires et les tensions économiques.

Le krach obligataire survenu la semaine dernière s'est finalement étendu cette semaine au Japon.

Ce qui n’était initialement qu’un choc sur les marchés obligataires occidentaux – caractérisé par une envolée des rendements et une fuite des capitaux – a désormais traversé le Pacifique. Malgré sa réputation de bastion de stabilité grâce à une politique monétaire ultra-accommodante, le Japon n’a pas été épargné par la contagion.

Les rendements des obligations japonaises (JGB) ont bondi, mettant sous pression la Banque du Japon, déjà contrainte d’intervenir de plus en plus fréquemment pour contenir la volatilité. Ce phénomène illustre une tendance plus large : le marché mondial de la dette souveraine vacille sous l’effet des politiques monétaires restrictives et d’une offre obligataire toujours plus abondante.

Autrement dit, les chocs obligataires ne restent plus cloisonnés – ils deviennent globaux.

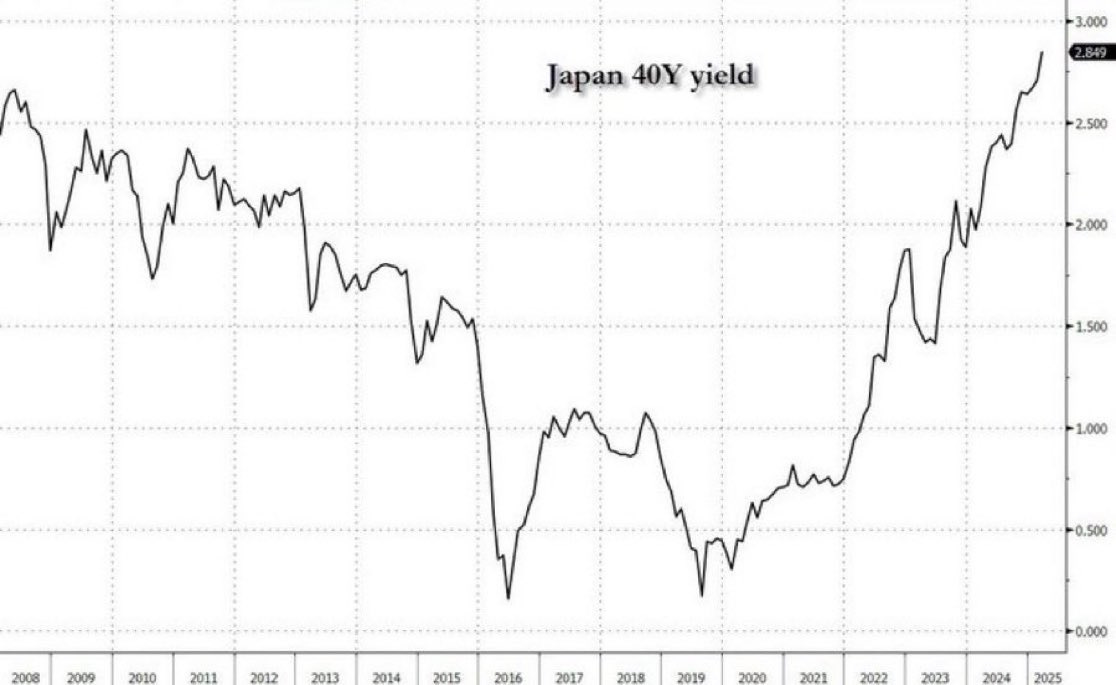

Le rendement des obligations japonaises à 40 ans atteint un niveau record, sous l’effet de la liquidation mondiale des dettes souveraines, des anticipations de hausse des taux de la BoJ, d’une inflation persistante (4% en janvier 2025) et d’un yen encore trop faible :

Avec une demande intérieure atone et un assouplissement du contrôle de la courbe des taux par la BoJ, le marché japonais amorce une sortie progressive de l’ère des taux ultra-bas. Cette évolution alourdit le coût de l’emprunt, alors que le pays doit faire face à une dette colossale.

Ce mouvement pourrait se propager en Europe, où la montée des rendements japonais risque d’inciter le capital nippon à rester au pays, réduisant la demande pour les obligations européennes et exerçant une pression haussière sur leurs taux.

Cela pèserait sur les actions et réduirait la liquidité, dans un contexte où les dettes européennes atteignent des niveaux sans précédent :

🇪🇺 Dette publique : France, Espagne, Allemagne, Italie pic.twitter.com/5Ji3Qv6cN1

— Or.fr (@Or_fr_) March 5, 2025

Aux États-Unis, la dynamique pourrait être encore plus marquée : un reverse carry trade (les investisseurs japonais vendant des Treasuries pour rapatrier leurs fonds) pousserait les rendements américains à la hausse, augmentant le coût du crédit et fragilisant les marchés actions.

Le carry trade a été un moteur clé de la hausse des marchés américains – son renversement aurait l'effet inverse.

Pendant des années, les investisseurs japonais, ainsi que d'autres acteurs mondiaux, ont emprunté à des taux ultra-bas en yen pour placer leurs capitaux dans des actifs plus rémunérateurs, notamment les obligations et actions américaines. Ce mouvement a soutenu la valorisation des marchés américains, favorisé la liquidité et maintenu les rendements obligataires à des niveaux bas.

Mais avec la remontée des taux au Japon et la faiblesse persistante du yen, ce carry trade devient moins attractif. Si les investisseurs japonais se mettent à vendre leurs actifs en dollars pour rapatrier leurs capitaux, cela pourrait provoquer une série d’effets en cascade :

- Hausse des rendements obligataires américains : moins de demande étrangère pour les Treasuries signifie des taux plus élevés.

- Pression sur les actions américaines : une remontée des taux pèserait sur la valorisation des actions, notamment les valeurs technologiques et de croissance.

- Restructuration globale des flux de capitaux : un yen plus fort forcerait une redistribution des investissements, avec des effets non seulement aux États-Unis mais aussi en Europe et sur les marchés émergents.

Autrement dit, ce qui a été un puissant vent arrière pour les marchés pourrait se transformer en un vent contraire brutal.

Les préoccupations se tournent désormais principalement vers le système financier japonais et ses conséquences potentielles sur le reste du monde.

L'un des principaux sujets de préoccupation pour les analystes actuellement est la situation de la banque japonaise Noren Chukin, qui pourrait être à l'origine d'une crise financière mondiale. Bien que cette institution soit encore peu connue du grand public, elle est particulièrement exposée au carry trade, une stratégie où les investisseurs empruntent à faible coût en yen pour investir dans des actifs plus rémunérateurs, comme les obligations américaines. Avec la récente chute du yen sous la barre critique des 150 JPY/USD, cette stratégie devient de plus en plus risquée. La hausse des coûts de financement met en péril les banques et les fonds qui ont massivement utilisé cette méthode. Si les investisseurs sont contraints de liquider leurs positions, cela pourrait déclencher une vague de ventes massives, créant un effet domino sur les marchés financiers occidentaux.

Le marché obligataire américain est également sous tension, avec un volume de dettes à refinancer colossal en 2025. Si les taux d'intérêt restent élevés, le coût du refinancement pourrait exploser, contraignant les investisseurs à vendre massivement leurs obligations. Cette situation provoquerait une flambée des rendements obligataires, une instabilité accrue et, potentiellement, une crise de liquidité semblable à celle observée en 2022 sur le marché britannique des gilts.

Contrairement aux corrections précédentes, les bons du Trésor américain n'ont pas joué leur rôle de valeur refuge cette fois-ci, ce qui témoigne de la tension actuelle sur cette classe d’actifs.

Traditionnellement, en période de turbulences sur les marchés, les investisseurs se ruent sur la dette souveraine américaine, ce qui fait baisser les rendements et grimper les prix des obligations. Cependant, cette fois, le schéma s’est brisé : les bons du Trésor ont chuté parallèlement aux actions, au lieu de servir de refuge de stabilité.

Pourquoi ? Parce que la dynamique a changé. Avec un endettement public galopant, une inflation persistante et une Réserve fédérale contrainte de maintenir des taux élevés, les investisseurs commencent à douter de la fiabilité du marché obligataire comme actif défensif. La relation traditionnelle "baisse des actions, hausse des obligations" ne fonctionne plus lorsque le risque systémique provient directement de la dette elle-même.

En d'autres termes, lorsque la crise provient des obligations, celles-ci ne peuvent plus jouer le rôle de refuge.

L'effondrement des obligations prouve que la dette publique n’a plus rien de défensif.

Quand les gouvernements s’abandonnent à une frénésie de dépenses, ils creusent une dette incontrôlable. Cette surenchère se traduit par une expansion excessive de la masse monétaire, qui alimente une inflation persistante. À mesure que cette dynamique s’installe, la perception de la dette souveraine comme un actif refuge s’effrite.

Ce qui était autrefois un pilier de stabilité devient désormais un facteur d’instabilité. Plus les États s’endettent sans limites, plus ils fragilisent les marchés obligataires censés incarner la prudence et la résilience. La "sécurité souveraine" n’est plus qu’un mirage, se dissipant sous le poids de l’irresponsabilité budgétaire.

Dans le même temps, le marché immobilier aux États-Unis montre des signes de détresse plus graves qu’en 2008. Les défauts de paiement sur les prêts hypothécaires augmentent, dépassant même les niveaux observés lors de la crise financière mondiale. Plusieurs facteurs aggravent la situation : des prix immobiliers record rendant l’achat inaccessible pour une majorité d’Américains, des taux hypothécaires à des niveaux inédits depuis 25 ans augmentant le coût des emprunts, une explosion des coûts d’entretien, des impôts fonciers et des assurances en raison de l’inflation, ainsi qu'un effondrement du marché immobilier commercial, marqué par des bureaux vides et des loyers en chute libre. Si la crise s'intensifie, elle pourrait provoquer la faillite de plusieurs banques exposées au secteur immobilier, exacerbant ainsi la fragilité du système financier global.

Les marchés boursiers, notamment les actions technologiques des Magnificent 7 (Apple, Microsoft, Nvidia, etc.), sont surévalués et très sensibles aux fluctuations économiques. Un retrait même minime de certains investisseurs majeurs pourrait déclencher une spirale de ventes et provoquer un krach boursier.

Le SPY sur le point de franchir à la baisse la mythique moyenne mobile à 200 jours...

Lorsque la capitalisation boursière dépasse plus de 200% du PIB, les marchés ne reflètent plus simplement l'économie, ils deviennent l'économie.

Autrement dit, une chute des marchés actions – quelle qu'en soit la cause – entraînera inévitablement l'économie réelle dans une récession dans un monde aussi financiarisé. Ce n'est pas l'économie qui provoque la baisse des marchés, mais bien l'inverse : la contraction boursière se propage à l'économie sous-jacente.

Les marchés financiers, les déséquilibres économiques et les tensions géopolitiques convergent vers un risque systémique majeur. La question n’est plus de savoir si une crise se produira, mais plutôt quand et sous quelle forme. Un krach boursier, une implosion du marché obligataire ou une faillite bancaire d’envergure pourraient être le déclencheur d’un choc mondial.

L'actuelle ruée vers l’or s’inscrit dans un contexte où la bulle du crédit mondial menace d’exploser.

Avec des niveaux d’endettement sans précédent et une hausse des taux qui fragilise les marchés obligataires, la confiance dans la dette souveraine – autrefois perçue comme un refuge ultime – s’effrite. La montée en flèche des rendements met sous pression les gouvernements, les entreprises et les ménages, exacerbant la crainte d’une crise de liquidité.

Face à ce risque systémique, l’or physique redevient l’actif refuge par excellence. Contrairement aux obligations, dont la valeur s’effondre avec la hausse des taux, et aux devises, soumises aux politiques monétaires expansionnistes passées, l’or ne dépend d’aucun émetteur et n’expose pas à un risque de contrepartie.

La ruée vers le métal jaune reflète ainsi une perte de confiance dans les fondements du système financier actuel, exacerbée par l’incapacité des banques centrales à juguler l’inflation sans provoquer un choc sur le marché du crédit. Si la bulle du crédit éclate, la demande pour l’or pourrait s’intensifier davantage, propulsant son prix vers de nouveaux sommets.

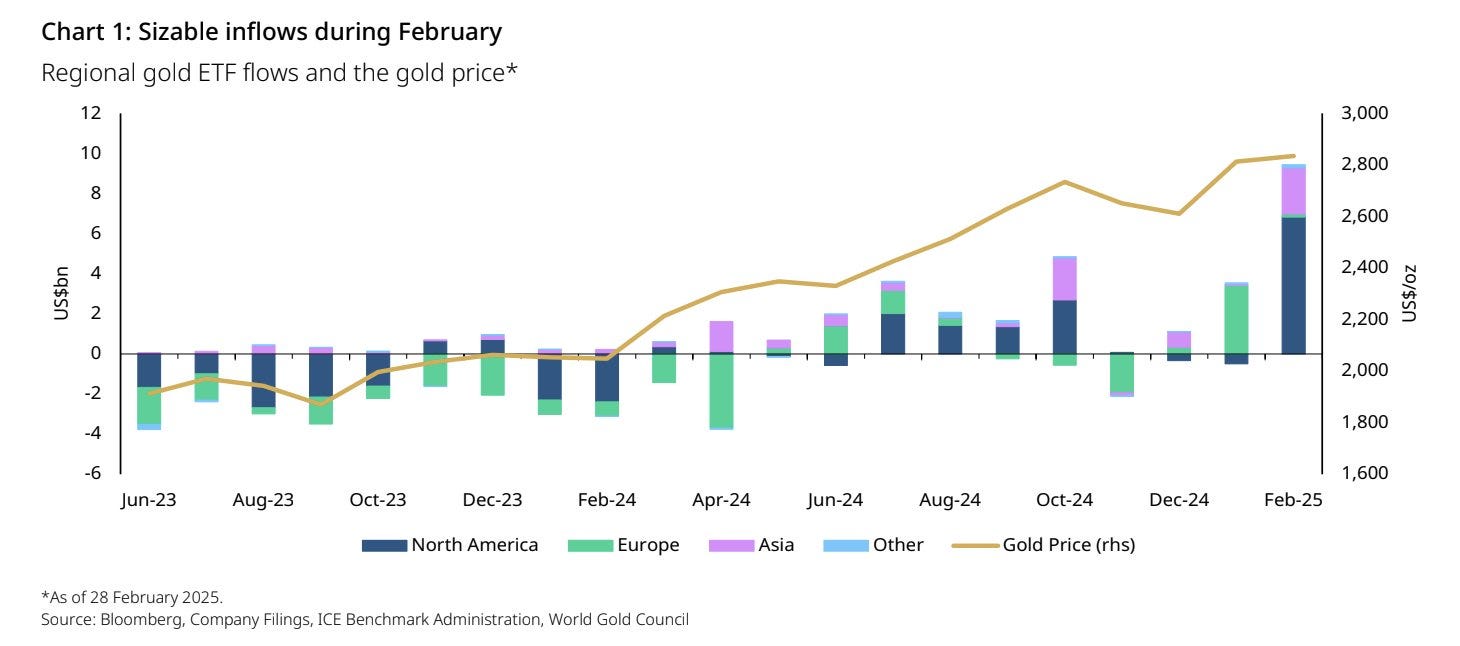

Cette semaine, les fonds aurifères ont atteint des niveaux d'encours sans précédent :

🚨 Les fonds aurifères ont enregistré un afflux record de 4,9 milliards $ au cours des quatre semaines de février. pic.twitter.com/YUHFWlqoJi

— Or.fr (@Or_fr_) March 10, 2025

Les ETFs adossés à l'or ont enregistré une explosion de la demande aux États-Unis et en Chine, tandis que l'Europe semble étonnamment en retrait de cette ruée vers le métal précieux :

Mais l'actualité brûlante ne se limite pas à l'or – l'argent est également au centre de toutes les tensions.

Les stocks d'argent à Londres ont touché des niveaux critiques, soulevant des interrogations sur la capacité du marché à répondre à la demande croissante. La pression s'intensifie alors que l'offre physique se raréfie, ce qui pourrait entraîner des mouvements de prix explosifs et amplifier la volatilité.

Cette situation mérite une analyse approfondie. Je vous prépare un bulletin spécial la semaine prochaine pour décrypter cette crise imminente.

On en reparle très bientôt – tenez-vous prêts !

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.