Encore une semaine intense sur le plan économique et géopolitique. Au-delà des chocs systémiques provoqués par l’instauration des tarifs douaniers et les déclarations musclées attisant une guerre commerciale grandissante, prenons du recul pour analyser le nouvel équilibre des forces instauré par l’administration Trump.

L'économie américaine est confrontée à divers déséquilibres structurels qui menacent sa stabilité à long terme. Entre la volatilité des marchés financiers, la surconsommation, une inflation persistante, un déséquilibre entre production et consommation, ainsi que l'instabilité du marché obligataire, l'administration en place cherche à rétablir la situation.

Pour y parvenir, elle s’appuie principalement sur trois leviers stratégiques. D’abord, elle intervient sur le marché obligataire, en ajustant l’émission de bons du Trésor et en influençant les taux d’intérêt pour stabiliser le système financier. La politique de choc mise en place vise également à restaurer le rôle de valeur refuge des bons du Trésor américain. Pour l’instant, cette stratégie a réussi à ramener le rendement du 10 ans sous les 4,5%, neutralisant ainsi la dynamique haussière qui s'était installée en fin d’année 2024 :

Ensuite, cette nouvelle politique impose des tarifs douaniers pour freiner l’importation de biens et services étrangers et ainsi encourager la consommation de produits locaux. Le 1er février 2025, des droits de douane de 25% ont été appliqués aux importations en provenance du Canada et du Mexique, à l'exception des hydrocarbures canadiens, qui sont taxés à 10%. Le 10 février, des taxes de 25% ont été instaurées sur l'acier et l'aluminium importés. Le 26 février, Trump a annoncé des droits de douane de 25% sur les produits européens, notamment les automobiles. En réponse, le Canada et le Mexique ont mis en place des droits de douane similaires de 25% sur les produits américains. La Chine a réagi en appliquant des taxes additionnelles de 20% sur certains produits en provenance des États-Unis. L'Union européenne a, quant à elle, annoncé une riposte proportionnelle aux mesures américaines.

Enfin, un autre levier de cette politique consiste à affaiblir le dollar, dans le but d'améliorer les conditions d'échange et de favoriser la production intérieure plutôt que l'accumulation de dollars à l'étranger, qui stimule la surconsommation et creuse le déficit commercial. Là aussi, les premières semaines de la présidence Trump ont réussi à briser l’élan haussier du dollar :

Ce changement de cap marque une rupture avec la logique économique prédominante des dernières décennies. Plutôt que d’opter pour une relance keynésienne classique, qui favoriserait la consommation et l’investissement public, l'administration choisit une approche contraire. Cette stratégie vise à réduire les flux financiers excessifs et à encourager la production plutôt que la demande.

Cette nouvelle politique provoque un bouleversement tectonique de l’équilibre économique mondial. Aux États-Unis, ce choc aggrave encore davantage la situation de stagflation. Le bouleversement causé par l'augmentation des tarifs douaniers engendre déjà des changements notables dans les comportements des entreprises et des consommateurs.

De nombreux témoignages d'entrepreneurs de premier plan révèlent que la situation économique actuelle entraîne un ralentissement marqué des transactions commerciales. Certains accords en cours sont retardés indéfiniment, tandis que d'autres sont purement et simplement annulés. Cette incertitude pousse également les entreprises à revoir leurs chaînes d'approvisionnement, en diminuant leur dépendance aux fournisseurs américains. Face aux nouvelles barrières commerciales, tarifs douaniers et à l'augmentation des coûts, de nombreux acteurs économiques se tournent désormais vers des alternatives à l'étranger, ce qui pourrait affaiblir la compétitivité de certaines industries nationales. Ce phénomène met en lumière les conséquences directes des changements de politique économique et leur influence sur les choix stratégiques des entreprises.

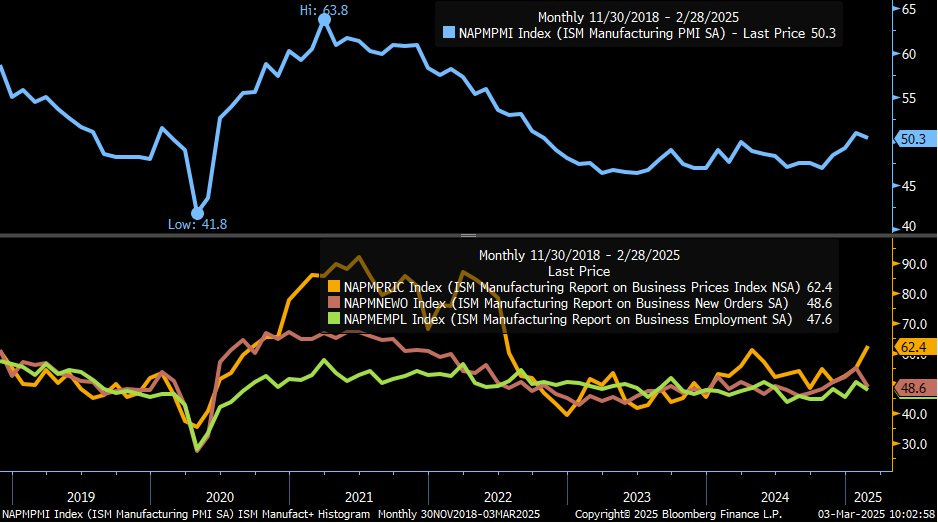

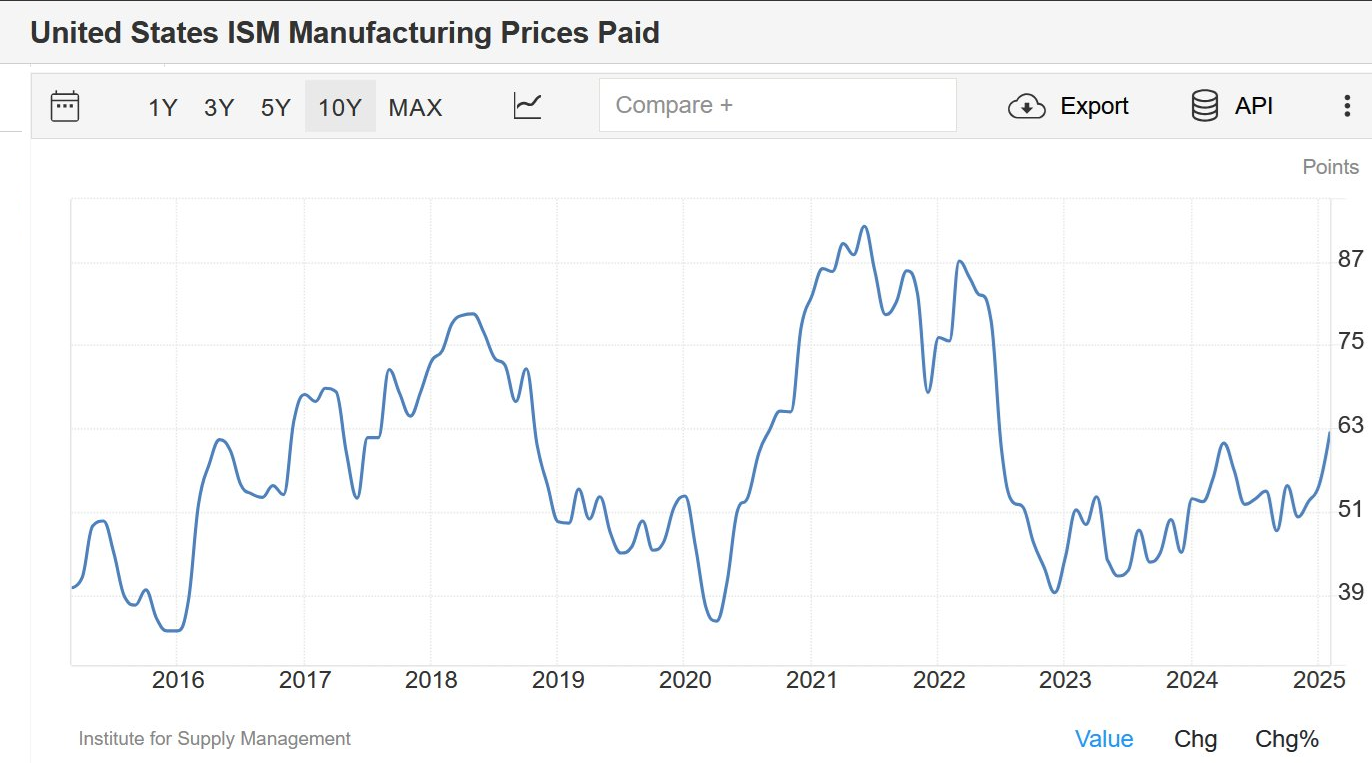

Les chiffres de l'ISM pour février ont déçu en termes d'activité, tout en surprenant à la hausse concernant les prix :

L'indice global a diminué à 50,3, contre 50,9 le mois précédent, signalant un ralentissement. La composante des nouvelles commandes a chuté à 48,6 (contre 55,1), indiquant un affaiblissement de la demande, tandis que l'emploi a reculé à 47,6 (contre 50,3), révélant une contraction du marché du travail. En revanche, l'indicateur des prix payés a fortement augmenté à 62,4 (contre 54,9), mettant en évidence des pressions inflationnistes persistantes :

Ce contraste entre le ralentissement de l'activité et la hausse des coûts montre que la stagflation est désormais bien ancrée aux États-Unis.

La stagflation risque de s’aggraver considérablement, selon les dernières projections de la Fed d'Atlanta, qui a drastiquement révisé ses prévisions de PIB pour 2025. En l’espace d’une semaine, l’institut est passé d’une estimation de +2,5% à -2,8%, soit un changement de perspective radical. Ce n'est plus un simple ralentissement qui est prévu, mais un effondrement rapide de l'activité économique, confirmant les tensions croissantes entre une inflation persistante et une contraction de la croissance. Cette révision brutale suggère que les effets des récentes politiques économiques, notamment la hausse des tarifs douaniers et l’instabilité des marchés financiers, commencent déjà à peser lourdement sur l’économie américaine.

🇺🇸 Le modèle GDPNow de la Fed d'Atlanta prévoit une croissance de l'économie américaine de -2.8% au 1er trimestre 2025. pic.twitter.com/AoUja51BIe

— Or.fr (@Or_fr_) March 3, 2025

Cependant, l’un des effets les plus marquants de cette transition pourrait être un ajustement brutal des marchés financiers américains. Selon la théorie de Minsky, les périodes de stabilité prolongée conduisent à des prises de risque excessives et finissent par déboucher sur une crise. Après des années de politiques monétaires ultra-expansionnistes et de création massive de dettes, ce changement de paradigme pourrait entraîner un assainissement brutal du système financier. Les valeurs de croissance sont particulièrement vulnérables dans ce contexte de taux d'intérêt élevés et de tensions économiques croissantes. Ces entreprises, dont la valorisation dépend en grande partie des anticipations de bénéfices futurs, sont particulièrement affectées par un environnement où le coût du capital augmente et où les perspectives économiques se dégradent.

Le Nasdaq, qui regroupe une forte concentration de valeurs technologiques et innovantes, présente un potentiel de baisse significatif. La correction pourrait être d’autant plus sévère que le marché a, ces dernières années, surévalué ces actifs dans un environnement monétaire ultra-accommodant, désormais révolu. Si la tendance actuelle persiste, le Nasdaq pourrait subir une réévaluation sévère, accentuée par les sorties de capitaux vers des actifs considérés comme plus sûrs, tels que les obligations ou les matières premières.

La stratégie actuelle cherche à rééquilibrer l’économie américaine en réorientant la consommation vers la production nationale, au prix d’un ajustement qui pourrait s’avérer douloureux pour les marchés. La question est de savoir si cette transition se déroulera de manière contrôlée ou si elle déclenchera une instabilité plus profonde.

Les conséquences économiques pour l’Europe sont encore plus préoccupantes. Face à la recomposition des alliances géopolitiques et à l’instauration de nouveaux tarifs douaniers, le Vieux continent se voit contraint à un effort budgétaire massif, entraînant une hausse des dépenses publiques. En quelques semaines seulement, la discipline fiscale allemande a volé en éclats, et le principe du "quoi qu’il en coûte" s’est étendu au-delà du Rhin. Le Bund allemand s’envole, mais la hausse des taux ne se limite plus à l’Allemagne : elle touche désormais l’ensemble des pays européens :

Aux États-Unis, l’inflation repartira à la hausse en raison des perturbations dans les chaînes d’approvisionnement. Mais pour l’Europe, la situation est encore plus critique : en plus de ces tensions sur l’offre, elle devra affronter une montée en flèche des taux d’intérêt, un facteur supplémentaire de pression inflationniste. Le risque d’aggravation de la stagflation devient donc majeur, menaçant à la fois la croissance, la stabilité budgétaire et le pouvoir d’achat des européens.

La stagflation en Europe et aux États-Unis est l’un des principaux moteurs de la hausse du cours de l’or. Ce phénomène, dont je parlais il y a 6 mois, constitue un choc pour de nombreux observateurs.

Il y a encore peu de temps, l’hypothèse même d’une stagflation était largement contestée par de nombreux experts et publications économiques. Par exemple, dans Le Monde Économique, plusieurs analyses remettaient en question la possibilité d’un scénario alliant ralentissement économique et inflation persistante : Stagflation, vraiment ?

Il y a un peu plus de deux ans, le journal Les Echos mettait en avant plusieurs éléments qui semblaient atténuer la portée de la stagflation :

“La tentation est compréhensible pour les particuliers de « liquider » leur assurance vie pour tout placer dans l’or afin de se protéger de l’inflation. Mais attention aux idées reçues et aux raccourcis.”

“L’économie et la finance sont aujourd’hui radicalement différentes d’il y a 50 ans, et une envolée du métal jaune de même ampleur est peu probable.”

Depuis cet article, l’or en euros est passé de 1 600 € à 2 700 € :

Les taux français à 10 ans ont doublé :

Et ceux qui n’ont pas acheté de l’or physique, manquant ainsi une hausse spectaculaire, ni vendu leur assurance-vie, doivent désormais regretter l’époque où les taux français étaient encore à 1,25%. Aujourd’hui, la remontée des taux pèse lourdement sur la valeur "mark to market" des contrats en fonds euros, qui s’effondre au fur et à mesure que les taux obligataires français augmentent. Ce phénomène, autrefois négligé, devient une réalité douloureuse pour de nombreux épargnants, qui voient la valeur réelle de leur placement s’éroder inexorablement.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.