Il y a un an, j’écrivais que l'or physique était devenu une option plus fiable que les bons du Trésor.

La frénésie d'achat des banques centrales a renforcé le statut de l'or en tant qu'actif de réserve. Selon la Bank of America, l'or a désormais dépassé l'euro pour devenir le deuxième plus grand actif de réserve mondial, après le dollar américain, représentant 16% du pool de réserves.

Comment les bons du trésor ont-ils pu perdre à ce point leur statut historique d'actif refuge dans les portefeuilles ?

Le World Gold Council a récemment publié une note expliquant pourquoi l'or est en train de devenir, en 2024, la valeur défensive ultime, en remplacement des actifs obligataires.

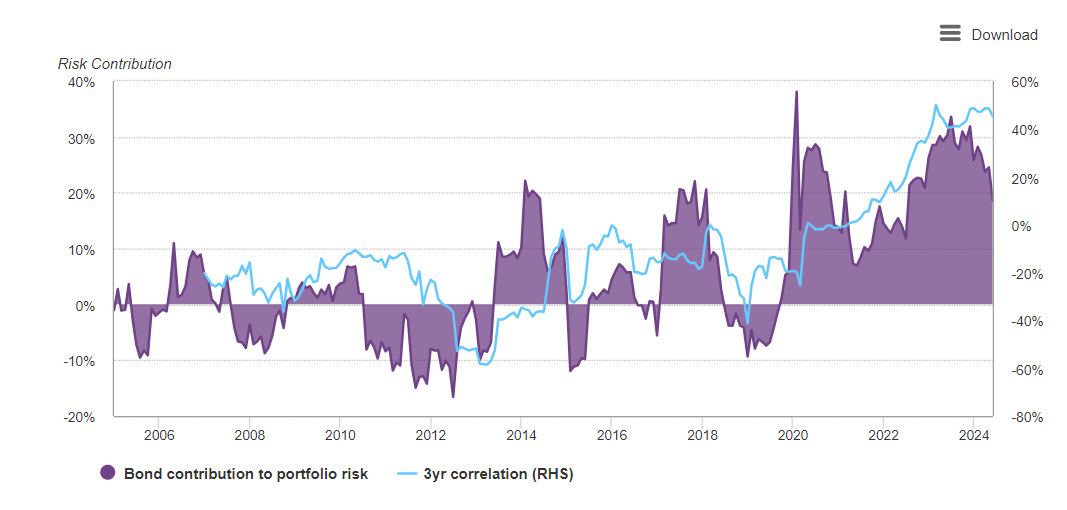

Le graphique principal de cette étude, publié à la page 3, illustre la contribution au risque des deux classes d'actifs, à savoir les actions et les obligations :

La partie violette du graphique illustre la contribution des obligations au risque total du portefeuille, exprimée en pourcentage. On note une augmentation marquée de cette contribution au fil du temps, surtout après 2014, avec des pics significatifs autour de 2020 et 2023, atteignant près de 40%. La contribution des obligations au risque a fluctué de manière importante au cours des dernières années, avec plusieurs périodes où cette contribution était négative (c'est-à-dire où les obligations réduisaient le risque global du portefeuille) avant 2014.

Ces dernières années, la tendance est globalement à la hausse, ce qui indique que les obligations deviennent une source de risque de plus en plus importante. Non seulement elles ne protègent plus les portefeuilles, elles augmentent globalement le risque !

La ligne bleue montre la corrélation sur trois ans entre les obligations et les actions suisses. Cette corrélation, représentée sur l'axe de droite, oscille entre des valeurs négatives et positives. Lorsque la corrélation est négative, cela signifie que les obligations et les actions se déplacent dans des directions opposées, ce qui, en théorie, devrait réduire le risque global du portefeuille.

Cependant, ces dernières années, la corrélation est devenue positive. Une corrélation positive signifie que les obligations et les actions évoluent dans la même direction, augmentant ainsi le risque global du portefeuille.

Un portefeuille 60/40 ne permet plus d’atténuer le risque d’exposition au marché ; au contraire, il renforce le risque.

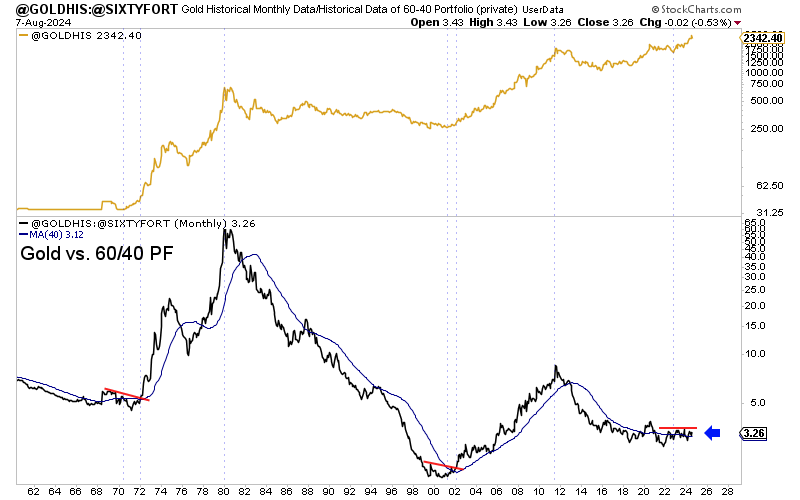

L'or surperforme actuellement le portefeuille 60/40, à un moment où les investisseurs prennent conscience de cette réalité. Comme je l'expliquais il y a deux semaines, l'or est en train de casser une limite importante par rapport au portefeuille "classique" 60/40 :

La désaffection pour les bons du Trésor peut également s'expliquer par le comportement des taux américains. En 2023, le taux des obligations américaines à 10 ans a rompu avec sa tendance à la baisse :

TLT a tenté un rebond en 2024 sur gros volume… mais le rebond est encore beaucoup trop timide :

Ces cassures franches des tendances à long terme du marché des bons du Trésor US ont modifié la perception de ces actifs. L’inflation a changé la donne du marché obligataire américain.

Les doutes sur la capacité des Etats Unis à rembourser ses dettes dans une monnaie non-dévaluée grandissent à mesure que le pays s’enfonce dans la stagflation (une récession inflationniste). La Fed semble échouer dans l’accomplissement de ses deux mandats. Son combat contre l’inflation n’est pas gagné et il est possible que les mois à venir voient émerger une seconde vague inflationniste.

La récession semble également se profiler à l'horizon.

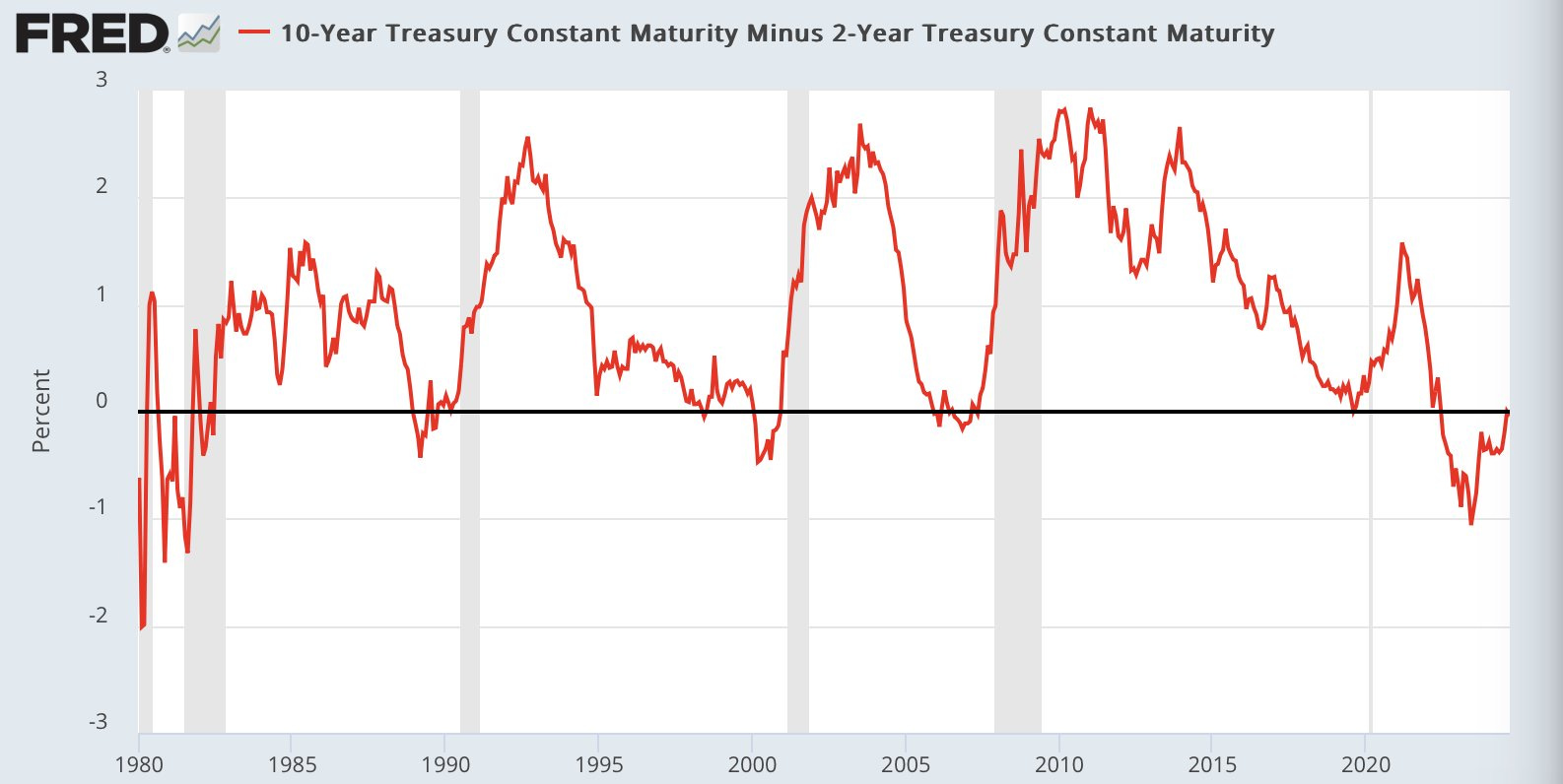

L’inversion de la courbe des taux, indicateur de récession dont nous avons parlé à de nombreuses reprises dans ces bulletins, signale une entrée officielle en récession dans les semaines à venir :

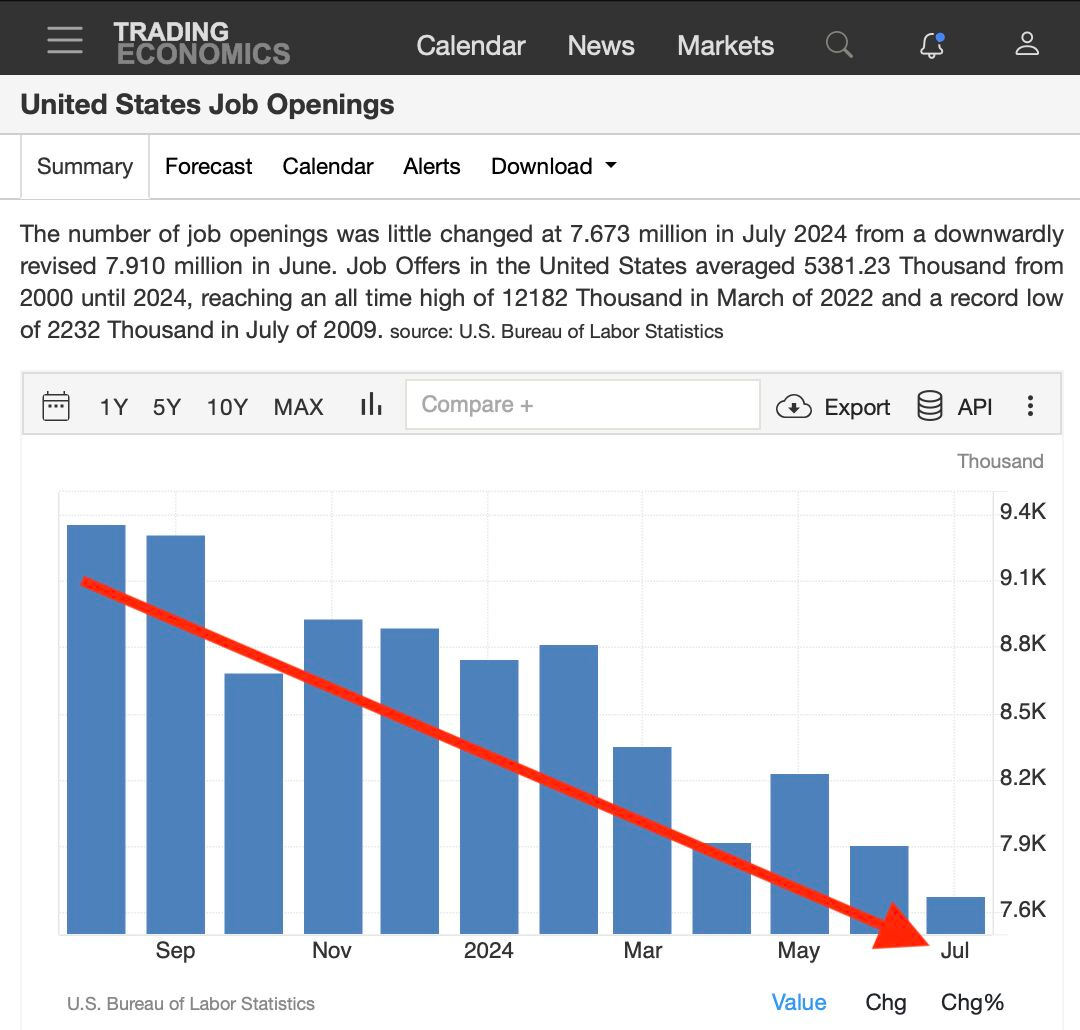

Les chiffres de création d'emplois confirment un ralentissement de l'économie américaine plus marqué que prévu :

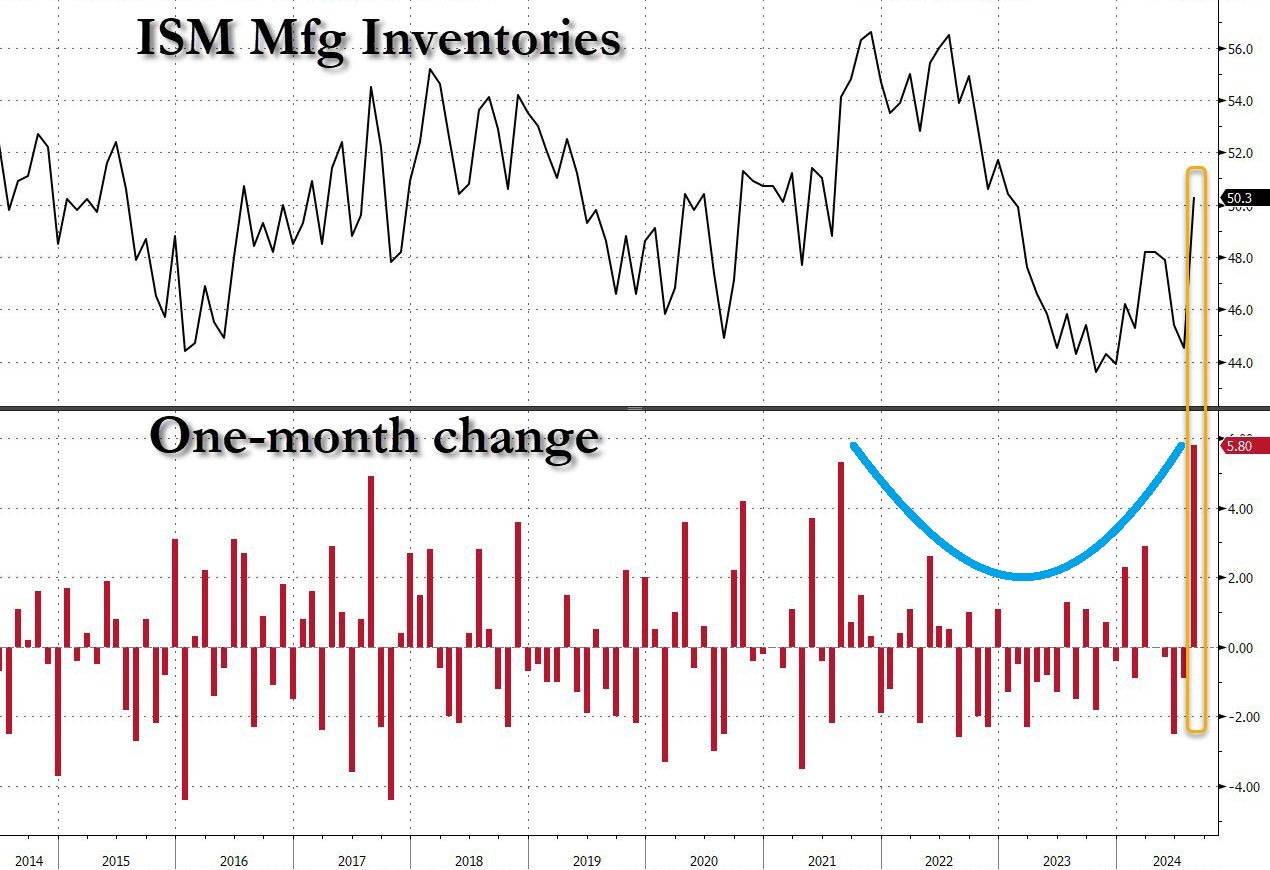

Mais ce sont surtout les dernières statistiques ISM qui ont affolé les marchés cette semaine.

Le secteur manufacturier américain est désormais en recul pour le cinquième mois consécutif, avec un indice tombant à 47,2 points.

L'indice PMI manufacturier de l'ISM a déçu les prévisions, qui anticipaient 47,5 points pour le mois dernier.

Les nouvelles commandes ont chuté à 44,6 points, contre 47,4 en juillet, enregistrant ainsi trois mois consécutifs de contraction.

Sur les 22 derniers mois, l'activité manufacturière a décliné à 21 reprises, prolongeant ainsi la deuxième baisse d'activité la plus longue de l'histoire.

Le chiffre le plus significatif parmi ces statistiques est celui des stocks de marchandises :

Les inventaires ont littéralement explosé à la hausse, tandis que la consommation, dernier moteur de la croissance américaine, commence à caler de manière abrupte.

Ce qui est particulièrement inquiétant, c'est que cette baisse d'activité s'accompagne désormais d'une reprise de la hausse des prix. Alors que l'augmentation des stocks devrait théoriquement entraîner une baisse des prix, nous observons le phénomène inverse.

L'indice des prix payés a grimpé à 54 points, contre 52,9 en juillet, soit le huitième mois consécutif de hausse.

La demande a chuté, les stocks ont augmenté (en raison des invendus), et les prix ont grimpé (en raison des coûts de main-d'œuvre et de transport). C'est la définition même de la stagflation !

C'est le cauchemar de la Fed, mais aussi celui des consommateurs les plus vulnérables qui peinent désormais à honorer leurs dettes :

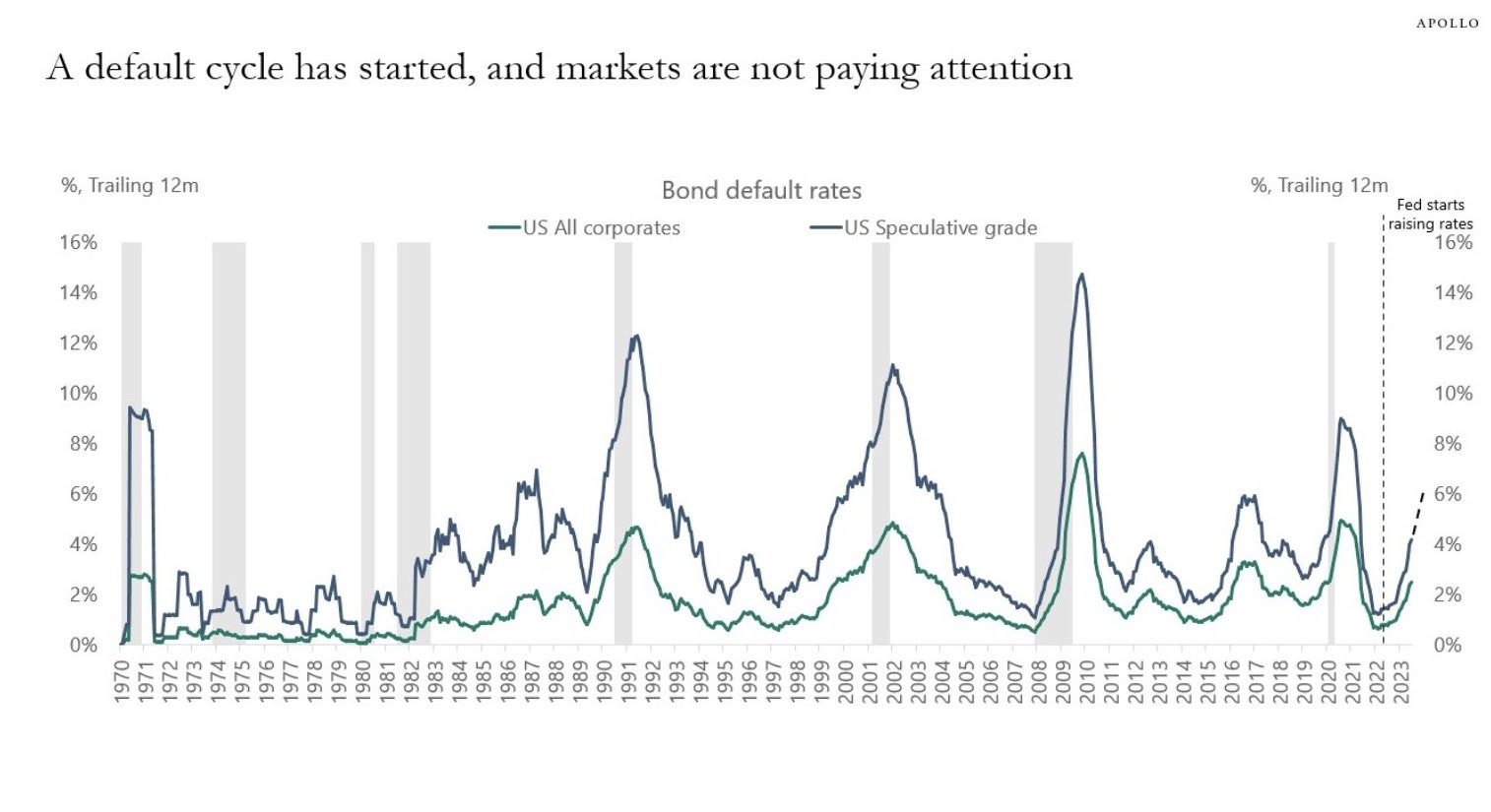

Un nouveau cycle de défauts a commencé aux États-Unis, dans un contexte de stagflation :

Dans ce contexte stagflationniste et face au début d'un nouveau cycle de défauts aux États-Unis, l'or attire logiquement de nouveaux acheteurs.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.