Il y a deux mois, j’écrivais que l'entrée en récession des États-Unis serait difficile à anticiper : “L'entrée en récession des États-Unis risque d'être beaucoup moins prévisible si l'on se réfère uniquement à l'analyse des chiffres de l'emploi.”

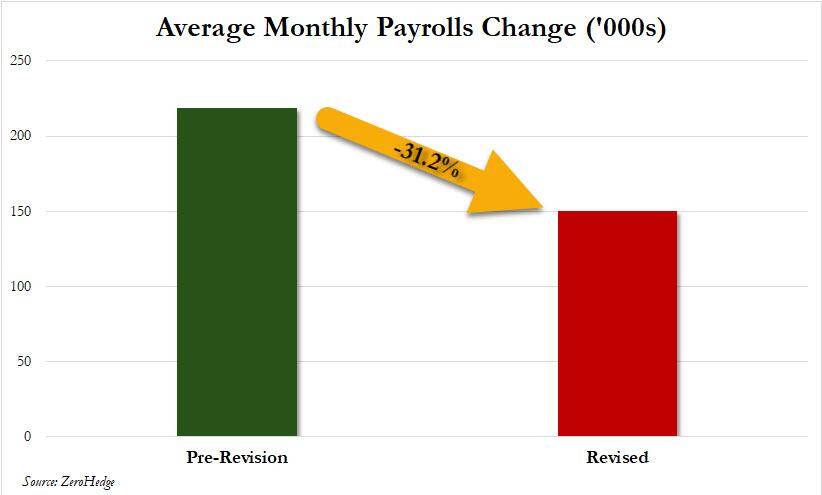

Mais je n'aurais jamais imaginé que les chiffres de l'emploi seraient révisés à ce point !

En mars, alors que la majorité des économistes faisaient encore confiance aux données publiées par le Bureau of Labor Statistics, des analyses ont révélé que les chiffres réels de l'emploi étaient surestimés d'au moins 800 000 postes. Les révisions récentes confirment cette surestimation, en particulier dans des secteurs bien rémunérés tels que les services professionnels, les loisirs et la fabrication.

Cette manipulation des chiffres avait pour but de présenter une économie plus solide qu'elle ne l'est réellement, ce qui fausse la perception du public. En vérité, la croissance de l'emploi en 2023 a été bien plus modeste que ce qui avait été initialement annoncé. Cette révision des chiffres est la deuxième plus importante de l'histoire américaine en termes d'ampleur !

L’imprécision des chiffres de l'emploi aux États-Unis ajoute une difficulté supplémentaire à l'analyse de la situation économique réelle.

Dans ces conditions, quel crédit peut-on accorder au prochain rapport sur l'emploi prévu pour la semaine prochaine ? Devons-nous nous attendre à une nouvelle révision des chiffres ?

Les chiffres de l'inflation pourraient également être manipulés à quelques mois d'une échéance électorale cruciale aux États-Unis.

Tous les indicateurs signalant le début d'une nouvelle phase inflationniste sont pourtant au vert.

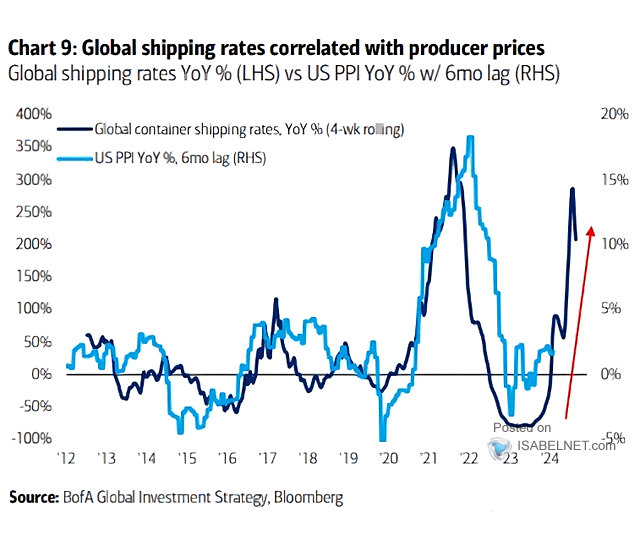

L'augmentation des tarifs du fret maritime annonce une reprise de l'indice des prix à la production (PPI) aux États-Unis :

En 2020, l’envolée spectaculaire de ces tarifs avait précédé de six mois le réveil brutal de l’inflation.

Le combat contre l’inflation est encore loin d’être gagné !

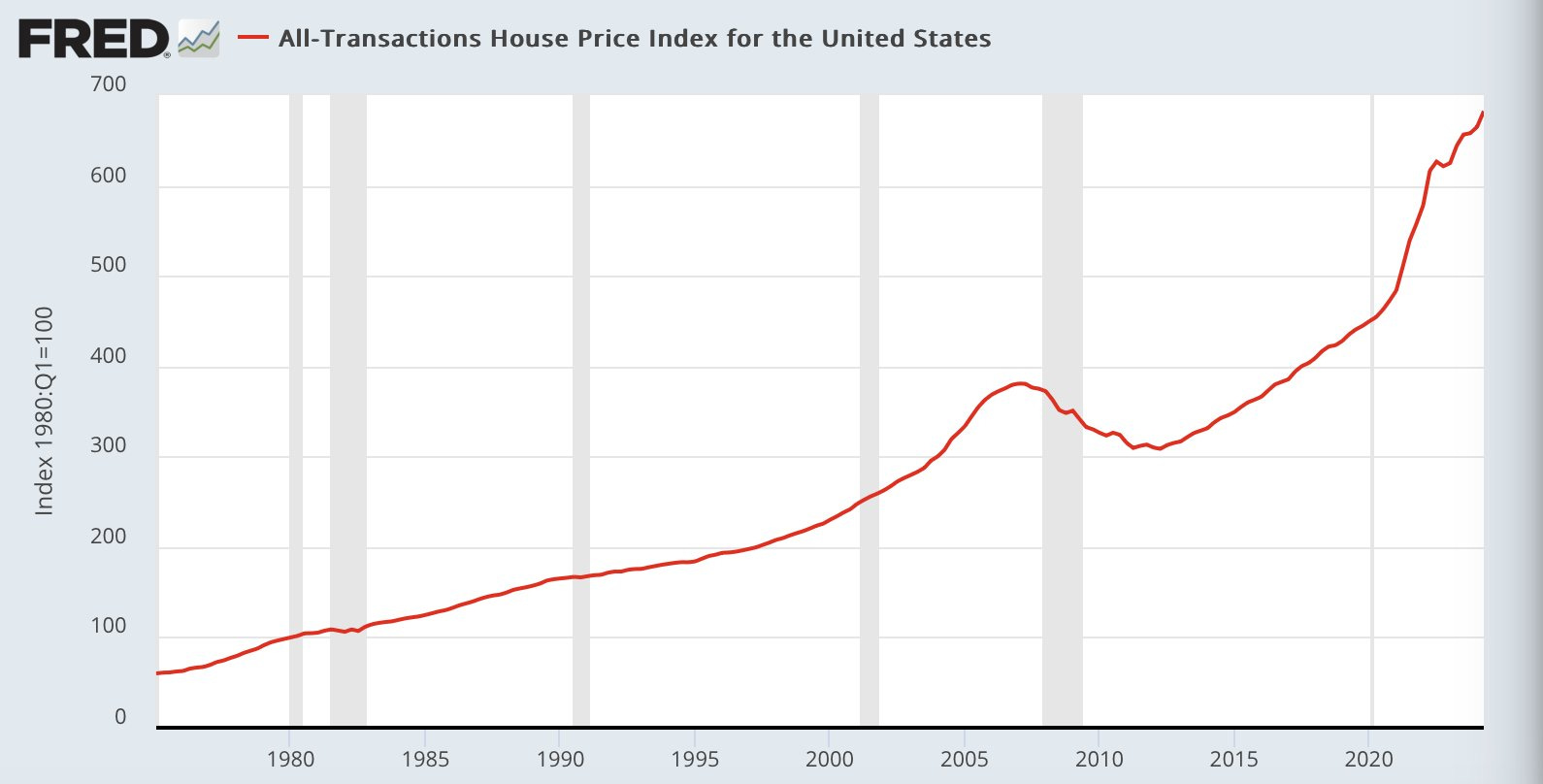

Les derniers chiffres des ventes de maisons individuelles ne montrent aucun recul significatif des prix :

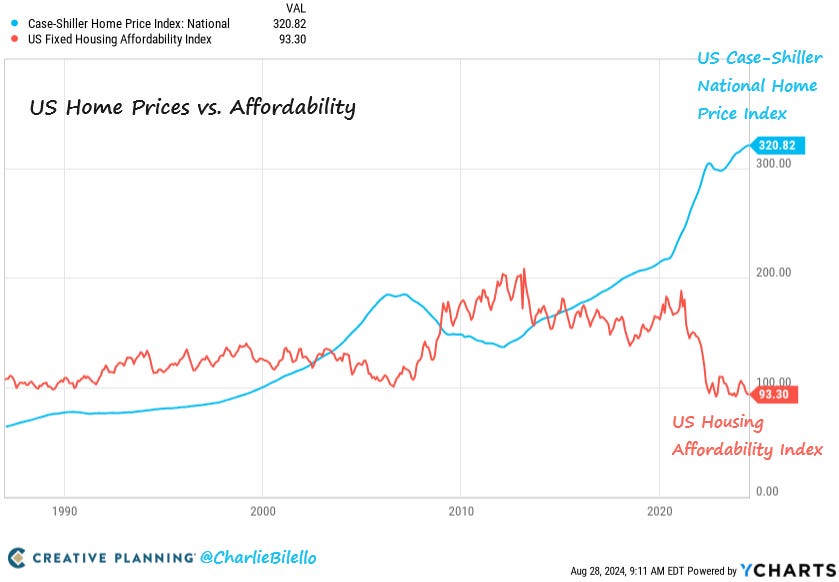

Les prix des maisons sont au plus haut aux États-Unis, tandis que l'accès à la propriété n'a jamais été aussi difficile :

La dernière enquête du bureau de Dallas de la Fed révèle que le secteur de la construction reste sous pression. Aucune baisse des prix n'a été observée dans ce domaine ; au contraire, les prix continuent d’augmenter. Par exemple, une porte qui coûtait 3 000 $ il y a environ un an se vend désormais à 10 000 $. La concurrence sur le marché a diminué. Il y a moins d'entreprises locales, beaucoup ayant fermé en raison de difficultés à maintenir une main-d'œuvre ou parce que leurs propriétaires étaient proches de la retraite. D'autres ont été rachetées. Les délais d'approvisionnement restent longs pour des articles tels que les transformateurs et les générateurs.

Certaines matières premières agricoles poursuivent également leur ascension vertigineuse.

C’est le cas du café, dont le prix a été multiplié par 5 depuis 2020 :

L'inflation reste à son plus haut niveau en 40 ans, mais le marché anticipe désormais une baisse des taux de la Fed lors de sa prochaine réunion.

La période des taux élevés semble terminée, du moins selon les paris de nombreux investisseurs. Les fonds monétaires américains ont enregistré environ 90 milliards $ d'entrées au cours de la première moitié d'août, le montant le plus élevé depuis novembre 2023 :

Le total des actifs des fonds monétaires a atteint un nouveau record historique d'environ 6 200 milliards $.

Jamais autant d'argent n'a été investi dans ces supports. Les rendements des fonds monétaires devraient rapporter plusieurs centaines de milliards de dollars à leurs détenteurs cette année, ce qui augmentera encore la quantité de liquidités disponibles ! Le fastidieux travail des banques centrales pour retirer de la liquidité des marchés est en train d’être annulé par cette bulle de liquidité qui s’auto-alimente.

L’offre de liquidités augmente tandis que la quantité d’actifs réels disponibles diminue. Nous avons ici tous les ingrédients pour une reprise de l'inflation. Les conditions sont déjà réunies ; il ne manque qu'un déclencheur pour remettre le feu au poudre. La première vague inflationniste avait été déclenchée par la crise du Covid.

Quel sera le déclencheur de la seconde phase inflationniste ? Est-il vraiment judicieux de penser à baisser les taux face à un tel risque de reprise de l'inflation ?

Le cours de l'or, en enchaînant les records, nous indique que nous sommes sur le point de voir surgir le détonateur de cette nouvelle phase inflationniste. L’or nous avertit que nous sommes à deux doigts d'une nouvelle erreur de politique monétaire de la Fed.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.