Dans mon dernier bulletin évoquant la ruée vers l'or en Chine, je soulignais que les retraits d'or du Shanghai Gold Exchange (SGE) ont de nouveau augmenté en janvier 2024 (+271 tonnes), atteignant leur deuxième niveau le plus élevé depuis 2008 :

🇨🇳 Retraits d’#or et d’#argent physique du Shanghai Gold Exchange (#SGE) au mois de janvier pic.twitter.com/RGtzQy5Ipe

— Or.fr (@Or_fr_) February 10, 2024

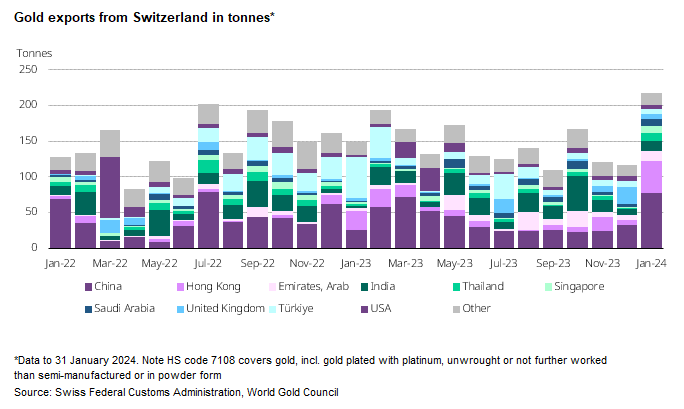

Cette semaine, les chiffres des exportations suisses confirment l'impressionnante vague d'achat d'or physique en Chine :

En janvier, les exportations suisses d'or ont bondi de 86% par rapport au mois précédent, à 216 tonnes. Il s'agit du total mensuel le plus élevé depuis décembre 2016. Les exportations d'or ont connu des augmentations mensuelles significatives vers l'Asie et le Moyen-Orient, compensant la faiblesse des échanges vers les marchés occidentaux et la Turquie.

Les fondeurs suisses réorientent actuellement leur marché vers l'Asie et le Moyen-Orient alors que l’intérêt pour l’or physique décline en Occident.

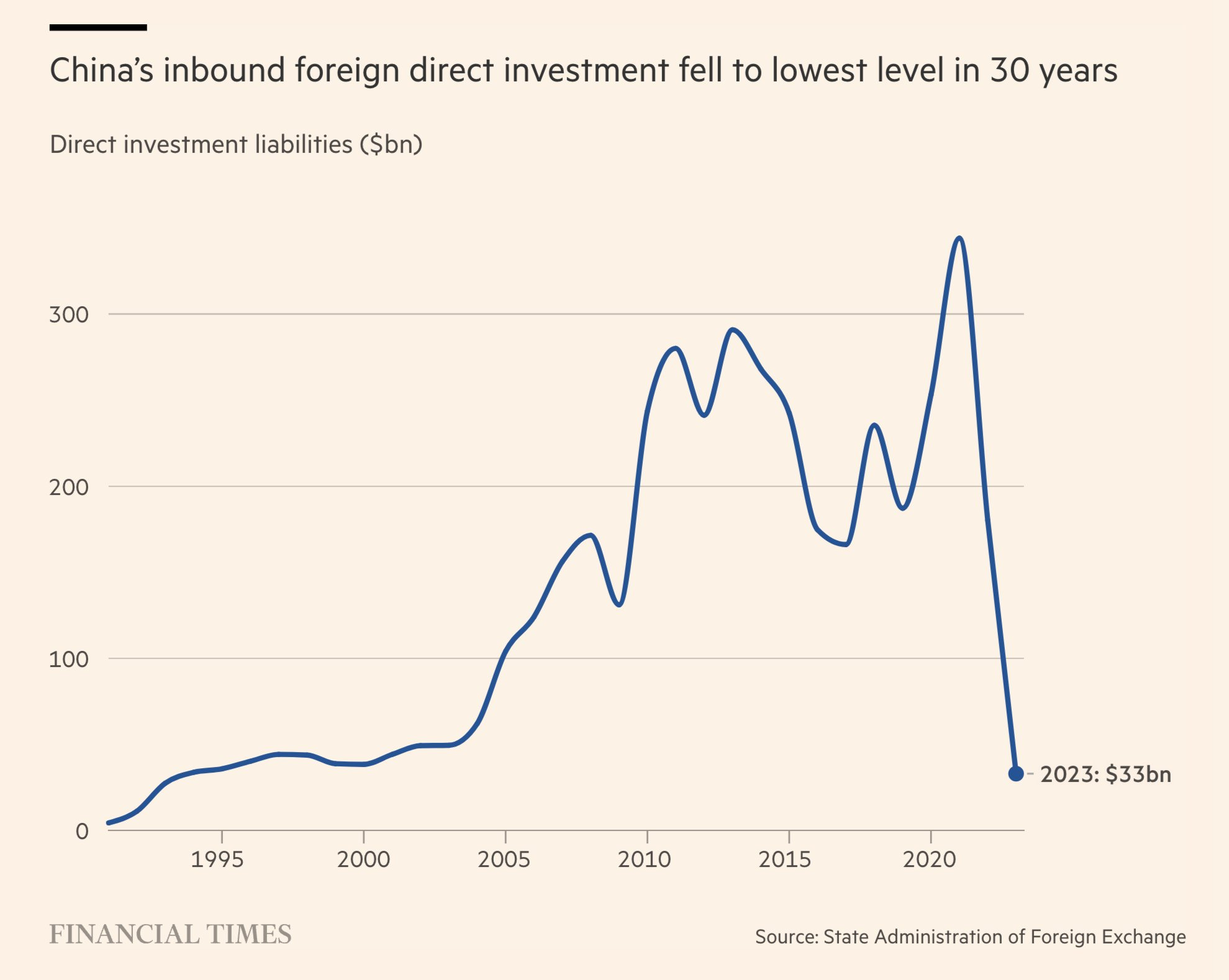

Cette ruée vers l'or se produit au moment où les investisseurs occidentaux se détournent de la Bourse chinoise. L’investissement direct sur la place de Shanghai est revenu à son niveau d’il y a 30 ans :

Cette désaffection pour la Bourse a encouragé la ruée vers l’or en Chine. L’or redevient le placement préféré en Asie, au détriment de la Bourse et de l’immobilier.

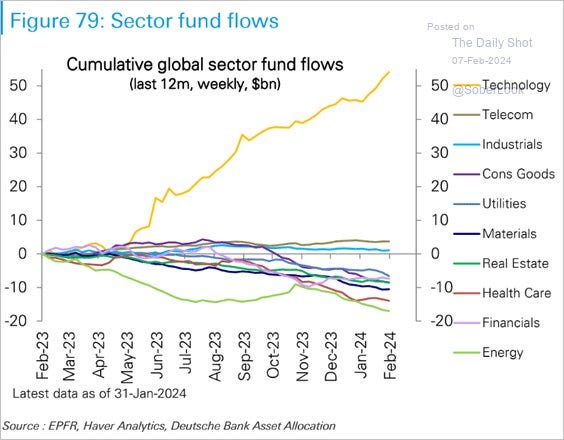

À l'Ouest, on observe non pas une ruée vers l'or, mais plutôt une ruée vers les valeurs technologiques. Les fonds institutionnels délaissent quasiment tous les autres secteurs pour concentrer leurs investissements exclusivement sur le secteur technologique.

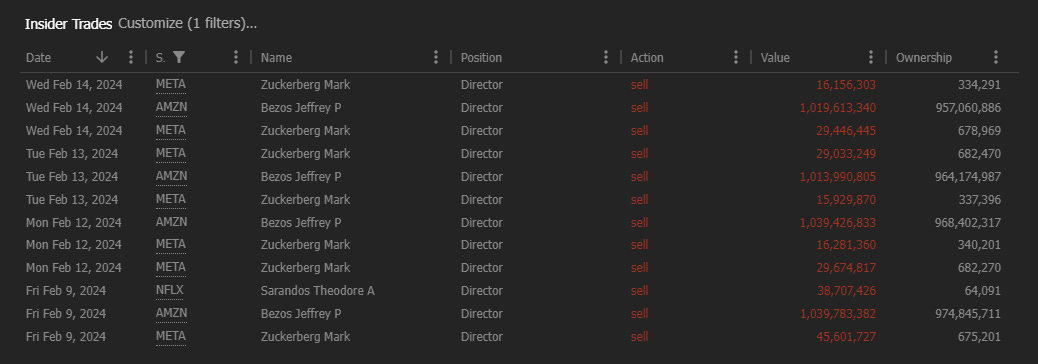

Cette ruée vers les valeurs technologiquesse déroule au moment où les ventes d’Insiders s’accélèrent : le fondateur d'Amazon, Jeff Bezos, se sépare de plus de 4 milliards de dollars d'actions, le PDG de META, Mark Zuckerberg, vend près d'un milliard de dollars, et le co-PDG de Netflix, Theodore Sarandos, liquide 38 millions de dollars d’actions.

L'allocation de l’épargne mondiale n'a jamais été aussi concentrée qu'à l'heure actuelle. Même à la veille du krach des valeurs Internet en 2000, la concentration était moindre. Par ailleurs, il y a aujourd'hui un niveau d'effet de levier plus élevé dans une économie plus fragile qu'en 2000.

La capitalisation boursière par rapport au PIB s'élève actuellement à 180%, comparée à 130% à l'époque.

La prépondérance des fonds “passifs” accroît le risque d'une déflagration potentiellement plus marquée que celle de la dernière bulle Internet.

D'autre part, de nombreuses personnes ont oublié qu'en 2000, l'économie américaine était beaucoup plus dynamique qu'aujourd'hui. Bien que les chiffres de croissance actuels soient certes meilleurs qu'attendus, avec une croissance du PIB de 3% au dernier trimestre, en 2000, la croissance était à 5%. De plus, à l'époque, nous n'étions pas dans un environnement de dépenses publiques aussi important qu'aujourd'hui. La croissance de l'économie américaine en 2000 n'était pas soutenue à bout de bras par la commande publique.

Actuellement, malgré une politique monétaire et fiscale très accommodante, l'économie montre même des signes de faiblesse. Les derniers chiffres des ventes de détail soulignent ce ralentissement, avec une baisse de -0,8% aux États-Unis (contre +0,6% le mois précédent), dépassant les estimations qui étaient de -0,2%. Une telle fragilité n'était pas observée en 2000, mais cela n'avait pas empêché une correction des marchés et un effondrement des valeurs Internet. La promesse d’une croissance de 20% des valeurs phares ne se matérialisant pas, le sentiment de marché s’était brusquement retourné.

Nous sommes aujourd’hui face au même risque. Toute croissance inférieure à 20% des valeurs liées à la bulle de l’intelligence artificielle risque de changer le sentiment de marché. Même si ce changement ne se produit pas cette année, le risque d'un basculement brutal des valeurs de croissance vers des valeurs défensives est aujourd'hui encore plus prononcé que lors de la dernière bulle Internet. Non pas parce que la révolution de l'intelligence artificielle est remise en question, mais simplement parce que l'anticipation d'une croissance légèrement inférieure aux attentes du marché pour ces valeurs pourrait entraîner une redistribution des flux d'épargne engorgés sur ces valeurs.

Avec plus d’effet de levier dans le système, plus de fonds passifs et une économie qui pourrait être moins robuste qu'elle ne le laisse paraître, le risque est encore plus important qu’en 2000, d’un basculement brutal de l’épargne de ce secteur de croissance vers un secteur plus défensif.

C'est exactement ce qui s'était produit en 2000, et cela avait initié la grande phase haussière de l'or : en l'espace de 10 ans, entre 2000 et 2010, le prix de l'or était passé de 255 à 1700 dollars !

Dans quelles conditions pourrait se produire aujourd’hui un tel basculement de l’épargne ?

L'analyste Alasdair Macleod estime que sur les 150 000 milliards $ d'épargne mondiale, moins de 1% se trouve actuellement investi dans l'or. Ce pourcentage est encore plus faible qu'en 2000.

Même un ajustement à 2% nécessiterait la disponibilité immédiate de 23 000 tonnes d'or physique ! Cela représente 10% de la totalité de l'or jamais extrait dans l'histoire de l'humanité. La production mondiale avoisine les 3 000 tonnes par an, et les banques centrales ont récemment accumulé un peu plus de 1 000 tonnes au cours des deux dernières années.

Un basculement même minime d'une partie de l'épargne mondiale vers une allocation en or physique, même très modeste, n'est tout simplement pas réalisable : l'offre d'or physique disponible est insuffisante.

Cette réalité est souvent oubliée, même par les défenseurs d'actifs "papiers" liés à l'or.

Les réserves d'or physique sont trop limitées pour absorber ne serait-ce qu'un léger changement dans les allocations des investisseurs occidentaux.

Et c'est probablement cette réalité qui alimente actuellement les achats d'or physique au détriment de l’or papier.

La demande d'or physique est plus significative que la demande d'exposition à des produits dérivés sur l'or.

La demande d’or se concentre donc de plus en plus vers l’or physique, tandis que la spéculation sur les produits dérivés liés à l'or diminue.

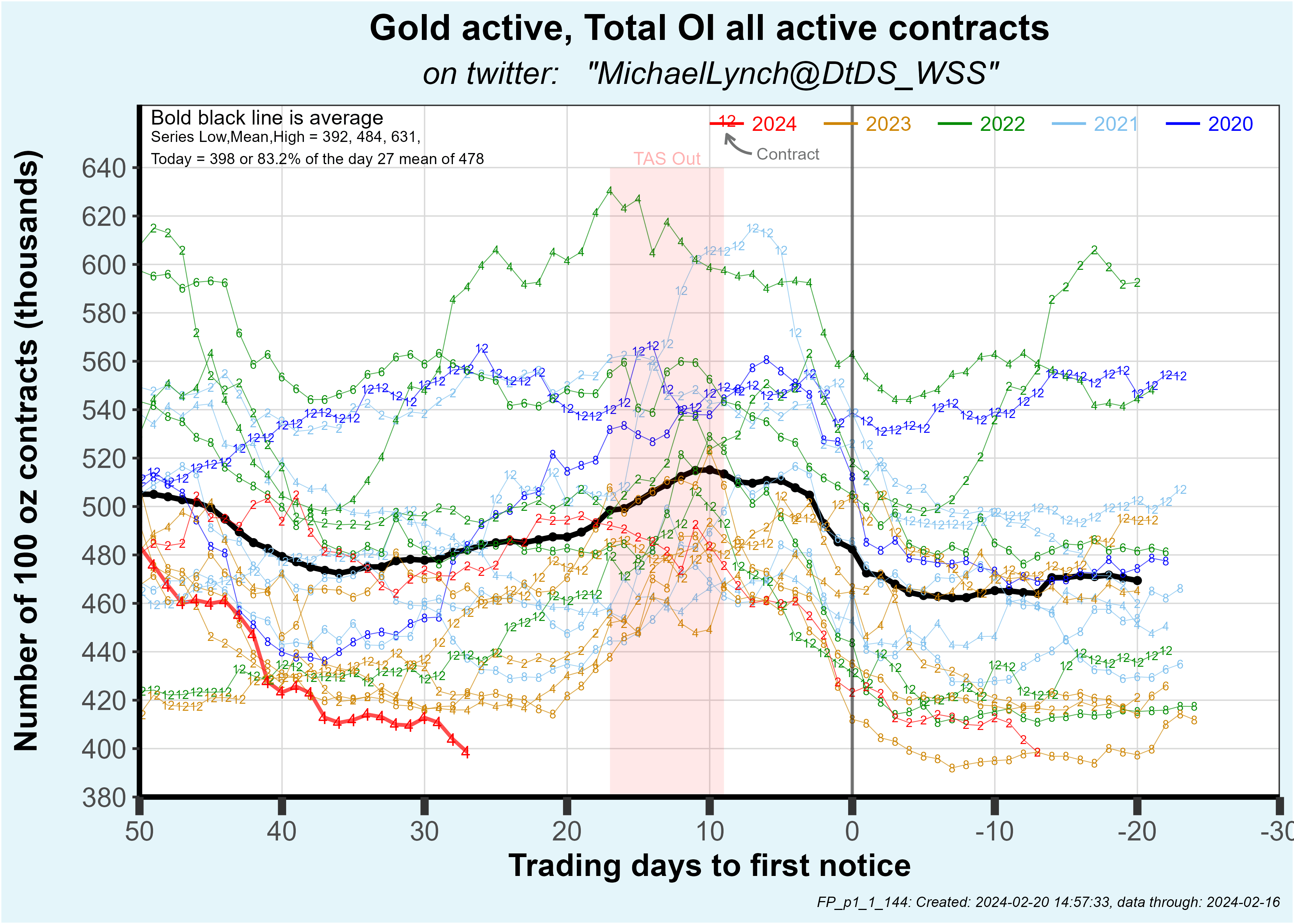

L’intérêt ouvert sur l'or s'élève à 407 000 contrats sur les marchés à terme, atteignant ainsi son plus bas niveau en 5 ans :

La spéculation sur l’or papier baisse… et les demandes de livraison immédiate sur le COMEX augmentent ces dernières semaines.

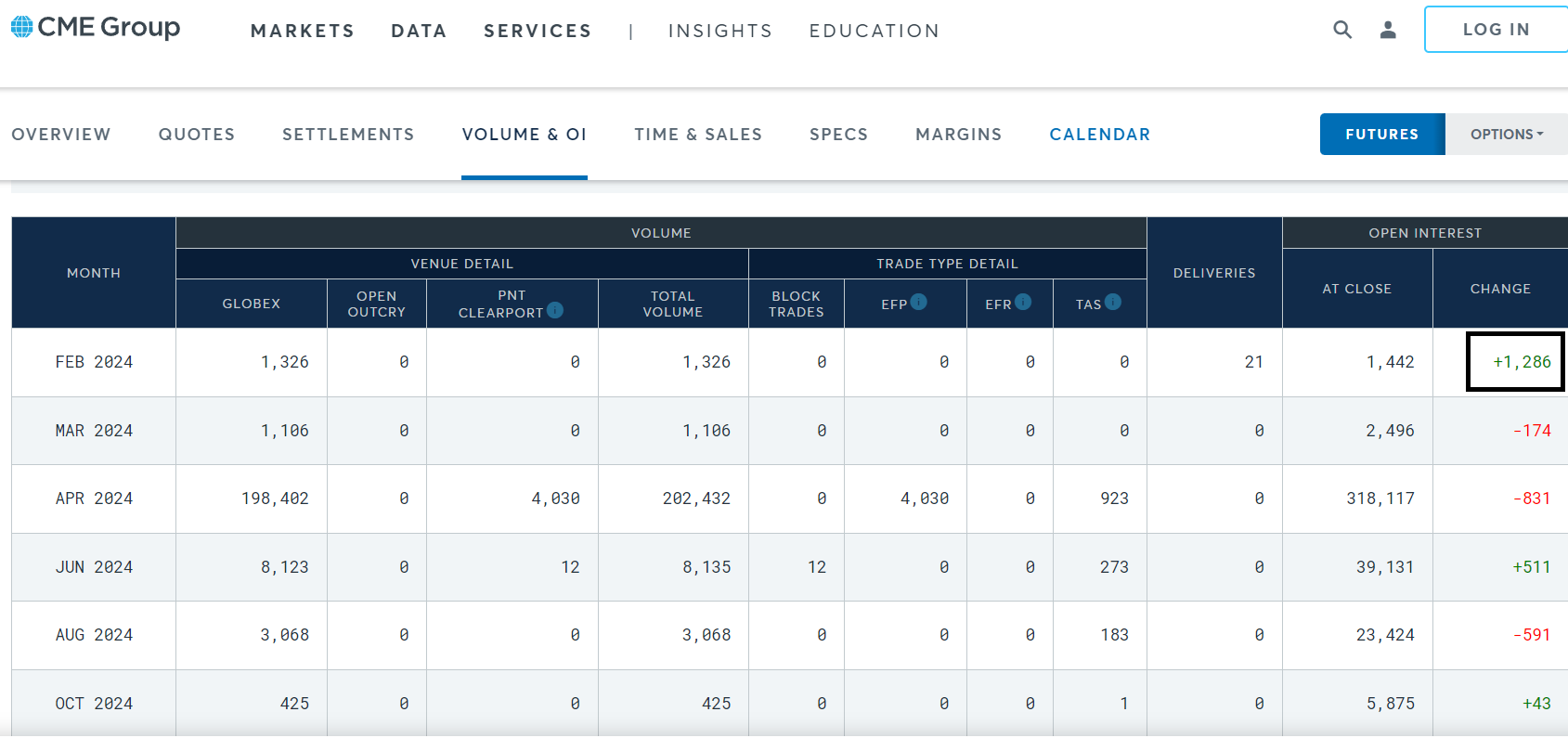

À quelques heures de l'échéance du contrat de février, l’intérêt ouvert pour le mois en cours a bondi de 1286 contrats :

Ces contrats sont destinés à des demandes de livraison puisqu’ils sont ouverts à la dernière minute. Un ou plusieurs participants utilisent le COMEX pour acquérir immédiatement 4 tonnes d'or physique (chaque contrat représentant 100 onces troy d'or) sur un marché qui n’est pas initialement destiné à être ainsi dépouillé.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.