Les investisseurs chinois continuent de bouder le marché boursier et le secteur immobilier.

Cette semaine, la crise immobilière a pris une ampleur supplémentaire avec la mise en liquidation d'Evergrande.

Le plus grand promoteur immobilier de Chine a été contraint à la faillite en raison de l'absence d'un plan de restructuration convaincant, entraînant la suspension de la cotation de ses actions à la Bourse de Hong Kong.

La décision d'un tribunal de Hong Kong est intervenue alors qu'Evergrande était confronté à une dette colossale dépassant les 300 milliards $. L'annonce de la faillite du géant immobilier chinois a provoqué une chute de plus de 20% du cours de l'action, ce qui a conduit à la suspension des échanges.

Le secteur immobilier représente un quart du PIB de la Chine, cependant, les niveaux d'effet de levier élevés laissent envisager que le processus de désendettement (deleveraging) du secteur pourrait entraîner de nombreuses banques dans une spirale déflationniste.

Selon l'analyste Kyle Bass, qui est assez critique à l'égard de la Chine, il existe même un risque systémique plus vaste au sein du système financier et de l'économie chinoise, ce danger étant associé à la dette colossale du secteur immobilier du pays.

La sous-performance de la Bourse chinoise découle-t-elle du risque de contagion dans le secteur financier ?

Ces dernières semaines, la Bourse chinoise maintient sa tendance à la baisse, particulièrement affectée par la chute des petites capitalisations. L'indice CSI 300 a atteint son plus bas niveau en cinq ans la semaine dernière.

Depuis 2021, l'indice HSCEI (Hang Seng China Enterprises Index) connaît une chute significative :

Les autorités chinoises ont été contraintes d'intervenir pour stopper l’hémorragie des marchés.

Le régulateur des marchés financiers a annoncé des mesures visant à limiter les ventes à découvert, en interdisant notamment aux courtiers de prêter des titres à leurs clients et en restreignant les mécanismes de refinancement des titres.

La Commission chinoise de régulation des valeurs mobilières (CSRC) a averti qu'elle n'aurait "aucune tolérance" pour les vendeurs à découvert, menaçant de sanctions sévères.

Suite à l'annonce de l'interdiction de shorter la Bourse chinoise, les activités de prêt de titres ont enregistré une baisse de 24%.

Les marchés ont quant à eux clôturé en hausse après six séances consécutives de baisse. Le SSE Composite de Shanghai a enregistré une progression de 3,23%, tandis que le CSI 300 a augmenté de 3,48% au cours d'une seule séance.

Ces mesures seront-elles efficaces pour attirer de nouveau les investisseurs chinois en Bourse ?

Le désintérêt pour l'immobilier et les marchés boursiers profite à l'or.

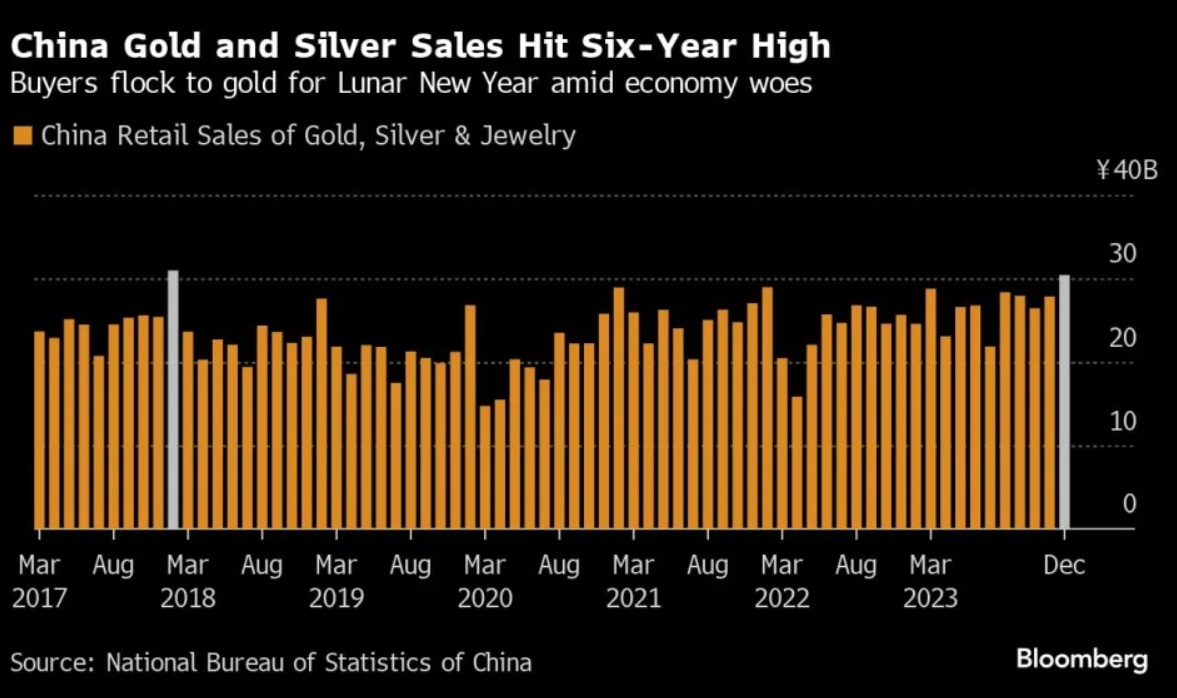

Dans mon bulletin de décembre dernier, je soulignais l’engouement des chinois pour l'investissement dans l’or physique, ce qui s’est confirmé au mois de janvier.

Il est d'autant plus remarquable que cette nouvelle ruée des investisseurs chinois vers l'or survient au moment même où les marchés subissent un plongeon très prononcé en ce début d'année :

La perception de l'or comme valeur refuge en temps de crise attire de nouveaux acheteurs, notamment des jeunes. Les ventes de bijoux en or restent élevées malgré les difficultés économiques, alimentées par le désir de préserver la richesse et une nouvelle tendance vers des designs plus modernes.

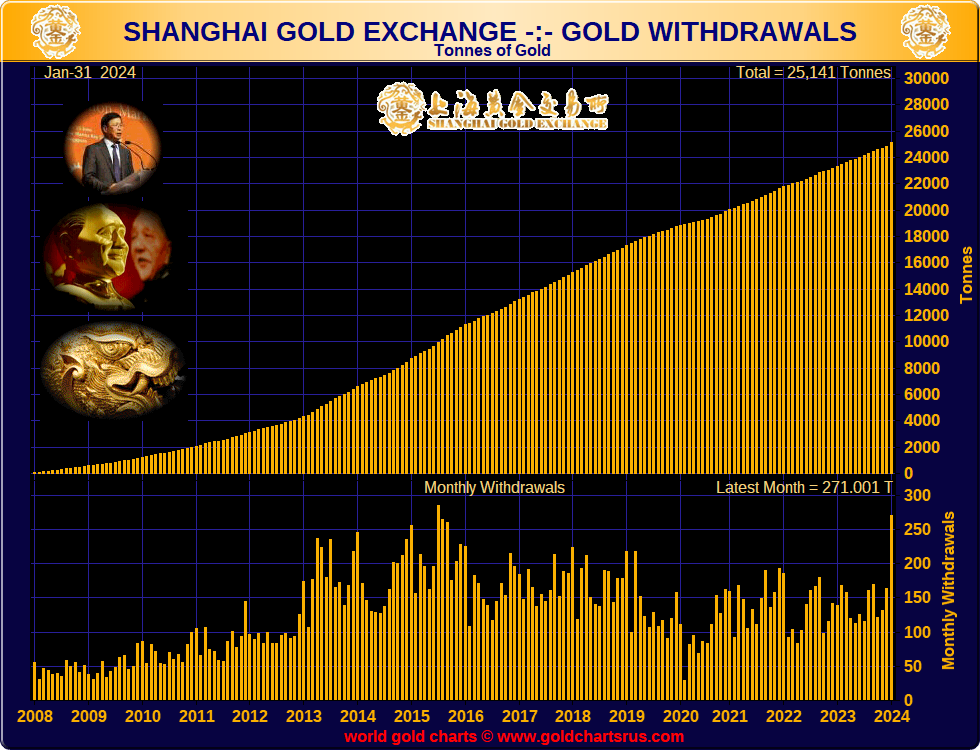

Ces achats d’or concernent à la fois les particuliers et les investisseurs, ces derniers ayant pris livraison d'un montant record sur le marché de Shanghai au cours du mois de janvier.

Les retraits d'or du Shanghai Gold Exchange (SGE) ont de nouveau augmenté en janvier 2024 (+271 tonnes), atteignant leur deuxième niveau le plus élevé enregistré depuis 2008 :

Les investisseurs chinois ne cherchent même pas à être exposés à des produits boursiers liés à l'or, tels que des ETF, ils optent plutôt pour la livraison directe sur le marché de Shanghai afin de détenir physiquement de l'or entre leurs mains. Le désintérêt pour l'immobilier et la Bourse, combiné à une perte de confiance dans le système bancaire, provoque cette ruée vers l'or, à un moment où les cours de l'or sont au plus haut.

Les investisseurs n'ont même pas attendu le Nouvel An chinois pour effectuer leurs achats. Cette année, le SGE sera fermé pour la période du Nouvel An entre le 9 et le 15 février. Si l'histoire se répète, il est probable d'observer un recul des cours de l'or en raison de ventes à bon compte de contrats à terme sur le COMEX, précisément pendant la fermeture de Shanghai. Il semble que les investisseurs n'aient pas attendu cette période plus favorable d'arbitrages : avec la livraison de 271 tonnes en un seul mois, cela équivaut à plus d'un dixième des réserves d'or de la France !

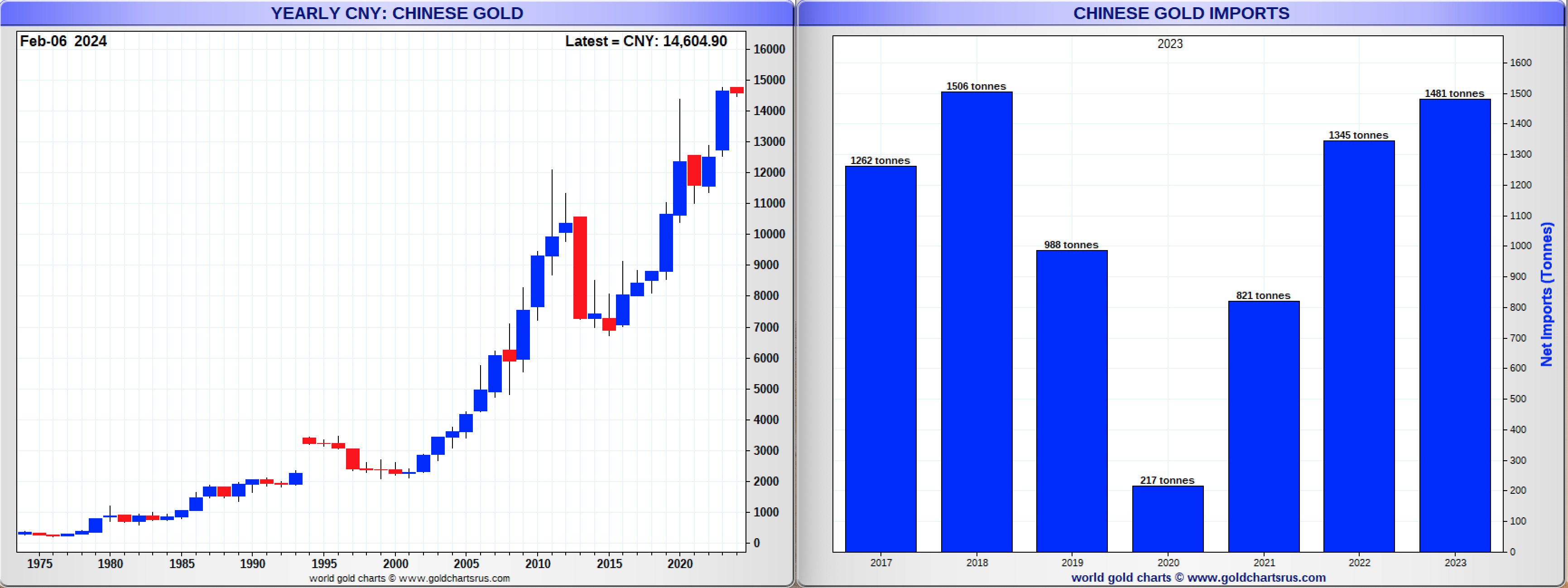

Les achats physiques concernent également la Banque centrale chinoise. À la fin de janvier 2024, les réserves d'or de la Banque centrale de Chine s'élevaient à 72,19 millions d'onces, soit une augmentation de 320 000 onces (9,953 tonnes) par rapport au mois précédent.

Cela marque le quinzième mois consécutif d'augmentation des réserves d'or de la Banque centrale chinoise, et ces ajouts ont été réalisés à des prix de l’or en yuan élevés :

La banque centrale n’attend plus une baisse des cours pour acquérir de l’or. Elle poursuit désormais un programme régulier d'achat d'or simultanément à la vente continue de bons du Trésor américains :

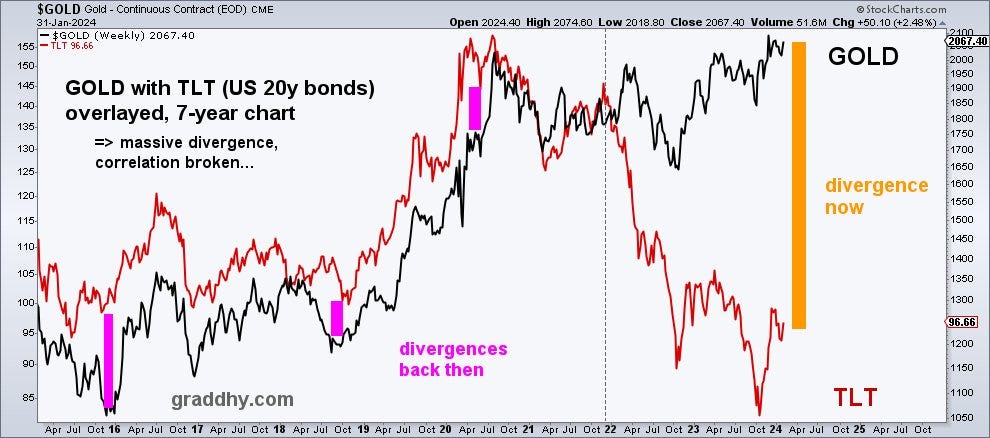

Depuis 2023, le cours de l'or est décorrélé du iShares 20+ Year Treasury Bond ETF (TLT). L'or s'est transformé en un investissement distinct des bons du Trésor suite au changement de stratégie de réserves de la Chine :

Il est intéressant de noter que l’or est le seul actif à bénéficier du processus de deleveraging en cours en Chine. Au moment où les bulles se dégonflent, l’or redevient la valeur refuge par excellence.

Cette ruée vers l'or n'est pas encore observable en Occident, car le grand deleveraging est loin d’avoir débuté. Les bulles continuent même de se gonfler, car contrairement à ce qui se passe en Chine, les liquidités continuent d'affluer dans le système.

Même si des signes de ralentissement commencent à émerger, surtout en Europe, ce qui importe vraiment, c'est la liquidité. Aux États-Unis, le robinet du crédit est loin d'être fermé, et le système financier continue de bénéficier de la liquidité nécessaire, empêchant le même deleveraging que celui observé en Chine.

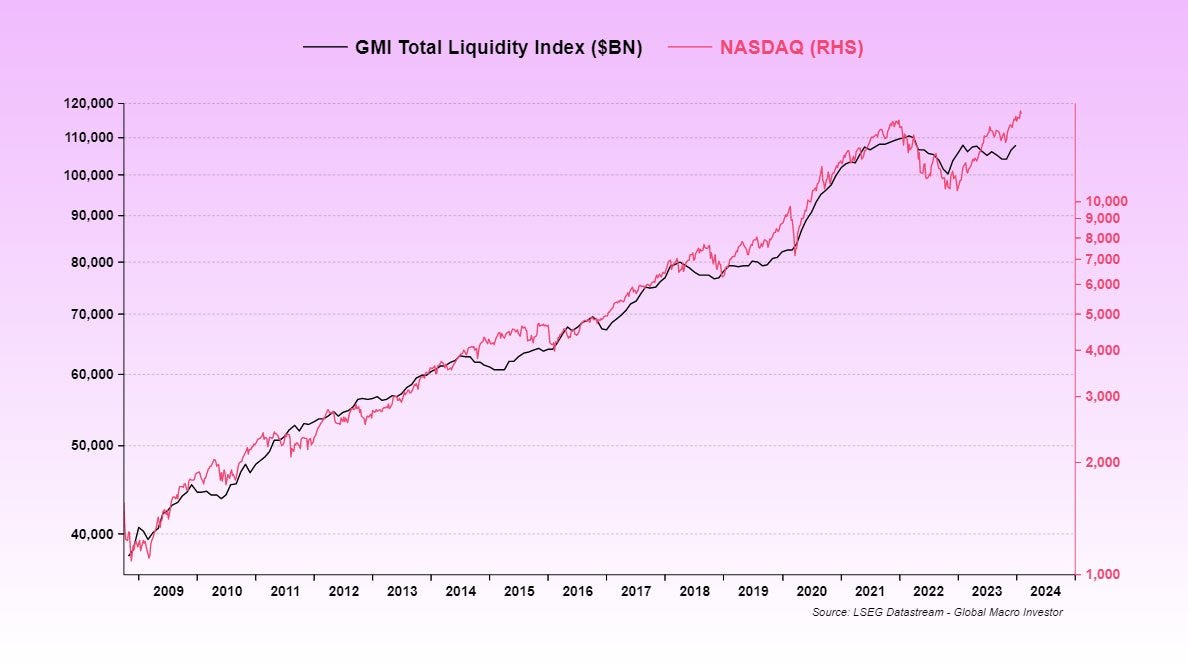

Depuis 2008, la liquidité globale agit comme un carburant pour les marchés américains.

C'est l'argument avancé par l'analyste Raoul Pal de Global Macro Investor, qui explique de manière convaincante ce phénomène en mettant en parallèle les courbes du Nasdaq et de l'indice GMI, mesurant le total des liquidités injectées par les banques centrales :

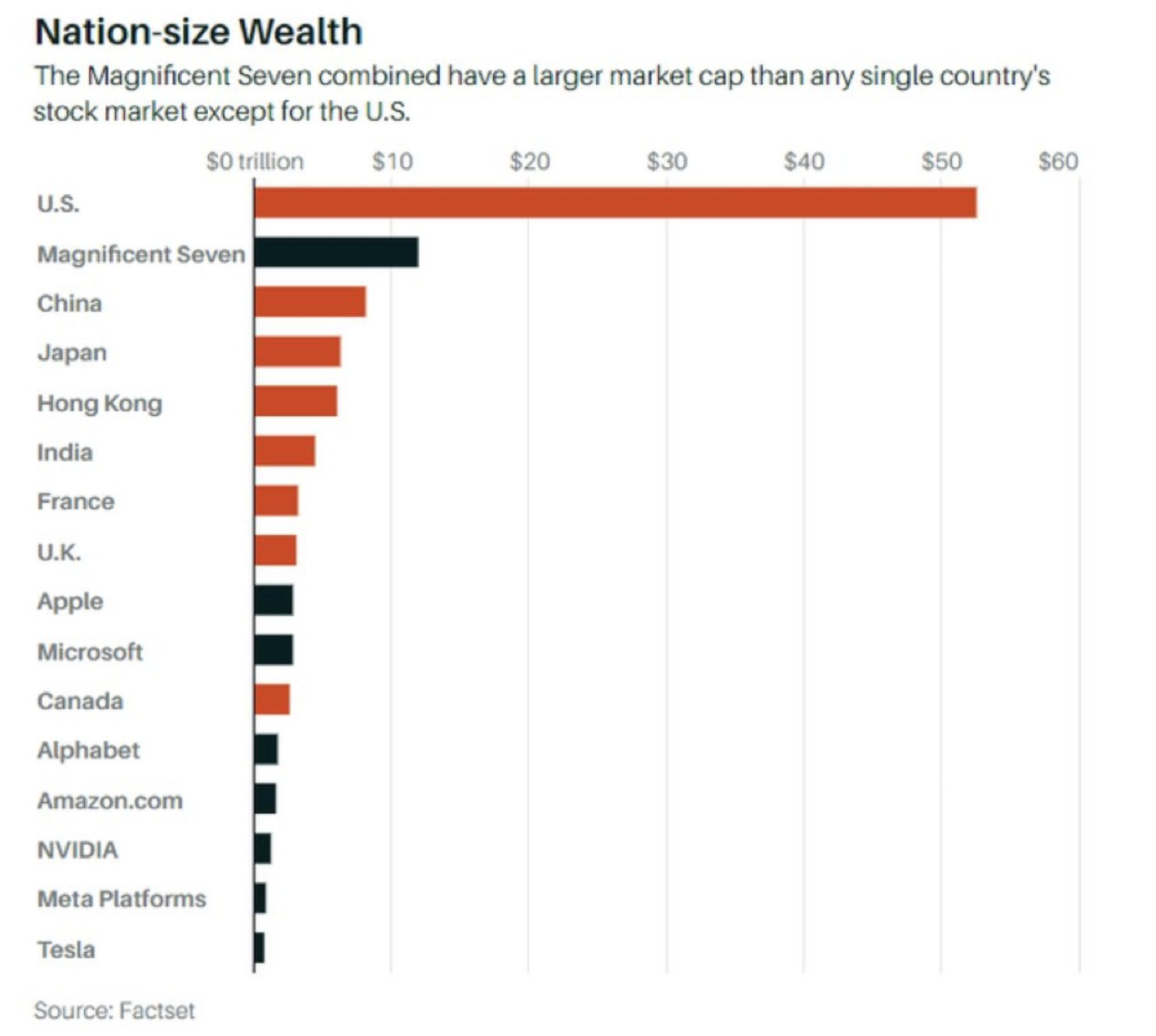

Cette bulle de liquidité se concentre désormais sur un nombre de titres de plus en plus restreint. Depuis que l'indice a atteint son dernier plus bas en octobre 2022, les “7 fantastiques” (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia et Tesla) ont collectivement augmenté de plus de 110%, surperformant largement les 493 autres sociétés du S&P 500 !

À elles seules, ces sociétés surpassent en capitalisation boursière n'importe quelle autre place boursière dans le monde, à l'exception de la Bourse américaine.

C'est comme si toute la liquidité injectée par les banques centrales depuis 2008 se retrouvait désormais concentrée sur ces 7 valeurs !

Indépendamment des perspectives économiques de ces sociétés, une bulle de liquidité aussi concentrée ne peut malheureusement que conduire à un deleveraging encore plus rapide, précisément en raison de cette concentration.

Le vaste processus de désendettement de notre système financiarisé à l'extrême (actuellement encore plus gonflé qu'en 2008) n'a pas encore débuté.

Lorsque ce mouvement sera enclenché, l'or physique retrouvera, à l'instar de la Chine, son rôle d’actif refuge.

Les Chinois plébiscitent l'or comme placement refuge : bientôt au tour des Européens ? (@LaurentMaurel_)

— Or.fr (@Or_fr_) December 22, 2023

➡ https://t.co/SEiQdA7h5F#Chine #epargne #placement #or #refuge #investir pic.twitter.com/hHcwK0VRql

Ce qui maintient le système en place, c'est la confiance que les investisseurs ont encore dans la capacité de la Fed à continuer à injecter des liquidités pour maintenir la hausse des marchés, une hausse qui repose sur un nombre très restreint de titres.

Si cette confiance venait à s'effondrer, à l'instar de ce qui s'est passé en Chine, nous pourrions alors assister à une vague d'achats d'or physique qui n'a pas encore réellement commencé à l'Ouest. Les achats d'or, en tant que placement alternatif lors d'une vague de deleveraging massif, pourraient alors fortement augmenter... à condition que les Chinois nous en laissent un peu !

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.