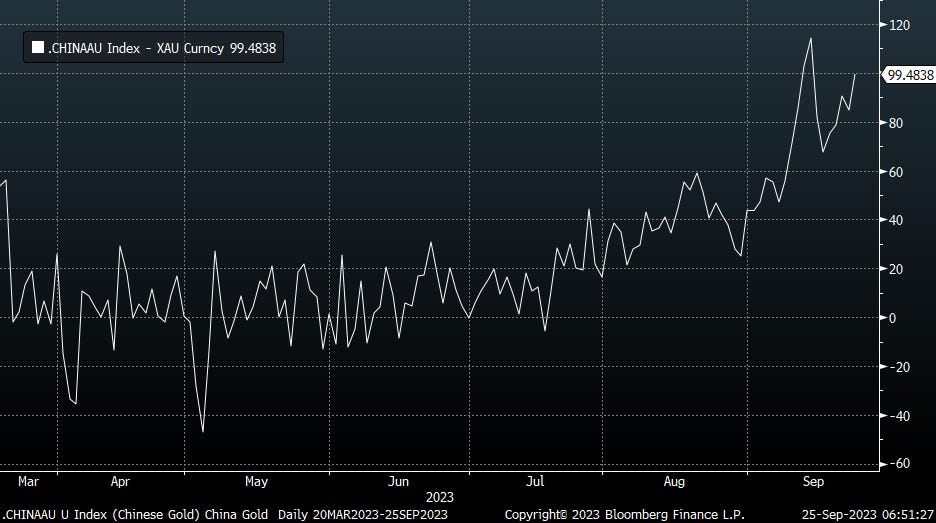

Le graphique de la semaine est celui des prix de l'or à Shanghai. Il illustre l’explosion de la prime sur l’or en Chine, et donc l’écart avec les prix cotés par les négociants à Londres :

Les cours de l'or baissent à Londres tandis qu'ils montent en Chine. La divergence signalée dans mon dernier article se poursuit cette semaine.

Le marché chinois de l'or et des métaux précieux semble suivre sa propre trajectoire.

Il faut dire que nous avons affaire à deux marchés distincts :

À l'Ouest, le marché des métaux précieux est presque entièrement dominé par le marché "papier", où les participants aux marchés à terme déterminent le prix de l'or et de l'argent grâce à des positions à fort effet de levier. Le marché physique n’intervient quasiment pas dans les mécanismes de découverte des prix.

L'exposition aux métaux précieux des investisseurs institutionnels est d’autre part à son plus bas niveau depuis 40 ans.

Lorsqu'ils sont exposés à l'or, les gérants le sont généralement via des produits dérivés, des certificats ou d'autres ETF, mais rarement sous forme d'or ou d'argent physique.

Quelques particuliers détiennent des métaux physiques, mais même le marché de détail est beaucoup moins exposé à l'or dans les pays occidentaux que dans les pays asiatiques.

Le nombre de particuliers possédant de l'or physique en Europe et en Amérique du Nord est relativement faible par rapport aux générations précédentes.

En Chine, l'achat d'or d'or revêt une tout autre importance.

En juin dernier, la Banque populaire de Chine (PBOC) a discrètement lancé une initiative significative, largement ignorée par les médias.

Cette initiative permet aux citoyens chinois de convertir facilement leurs économies en renminbi, déposées sur un compte bancaire, en or physique. L'objectif étant d'encourager une portion plus étendue de la population chinoise, y compris les personnes aux revenus plus modestes, à investir dans l'or sous forme de lingots.

Les Chinois peuvent donc créer un compte combinant de l'or et des yuans, et ainsi bénéficier d’une grande flexibilité en termes de retrait de yuans, de livraison physique, de stockage de l'or en entrepôt, ainsi que d’opérations d’achat/vente d'or.

La PBOC étend ses efforts pour inclure des millions de petits clients qui n'ont actuellement qu’une petite ou aucune exposition à l'or.

Le Shanghai Gold Exchange (SGE) opère par le biais d’une découverte des prix basée sur les échanges physiques, en particulier pour l'or et l'argent. Ce mécanisme de fixation des prix repose sur la demande réelle par rapport à l'offre physique. Le marché chinois de l'or fonctionne sur un ratio de 1:1, ce qui signifie qu'un contrat pour 1 once est entièrement couvert par 1 once d'or physique.

Contrairement au COMEX, le SGE n'est pas un marché réservé à des investisseurs qualifiés qui sont obligés de prendre une exposition à fort effet de levier, et où les procédures de livraison sont complexes. La Bourse chinoise propose des options de livraison très simples et n’exige aucun effet de levier.

Il existe un lien beaucoup plus direct entre l'épargnant particulier et le métal physique disponible, avec livraison immédiate sur le SGE. Ce marché a considérablement augmenté la demande de métal physique en Chine au cours des dernières semaines.

Un article du South China Morning Post détaille le récent engouement des Chinois pour l'or. L'un des négociants d'or interrogés dans l’article, Qiu, explique que les petits grains d'or d'un gramme sont particulièrement prisés par la génération Z.

Contrairement aux générations précédentes qui privilégiaient des objets en or de plus grande taille, tels que les lingots, ces jeunes consommateurs apprécient particulièrement les "grains d’or » d’un gramme.

Le prix relativement abordable de ce produit en forme de pilule incite les jeunes à vouloir investir dans l'or, beaucoup d'entre eux trouvant judicieux de mettre de côté quelques centaines de yuans de leur salaire pour acheter un grain d'or par mois.

Dans un an, ces jeunes auront accumulé en moyenne une douzaine de grains d'or. Chaque grain d'or d’un gramme coûtait environ 500 yuans (68,57 dollars) au début de l’année. Aujourd'hui, le prix est monté à environ 600 yuans. Pour ces jeunes, l’or est plus précieux et plus fiable que n'importe quelle action !

Les jeunes couples et les femmes de la classe moyenne préfèrent les lingots d'or. Les lingotins de 10 et 50 grammes sont particulièrement populaires.

Selon un autre négociant interrogé, Fang, cet attrait pour l'or physique s'explique par les incertitudes économiques et politiques croissantes : l'or devient plus crédible que d'autres actifs traditionnels, qu'il s'agisse de l’immobilier ou des actions.

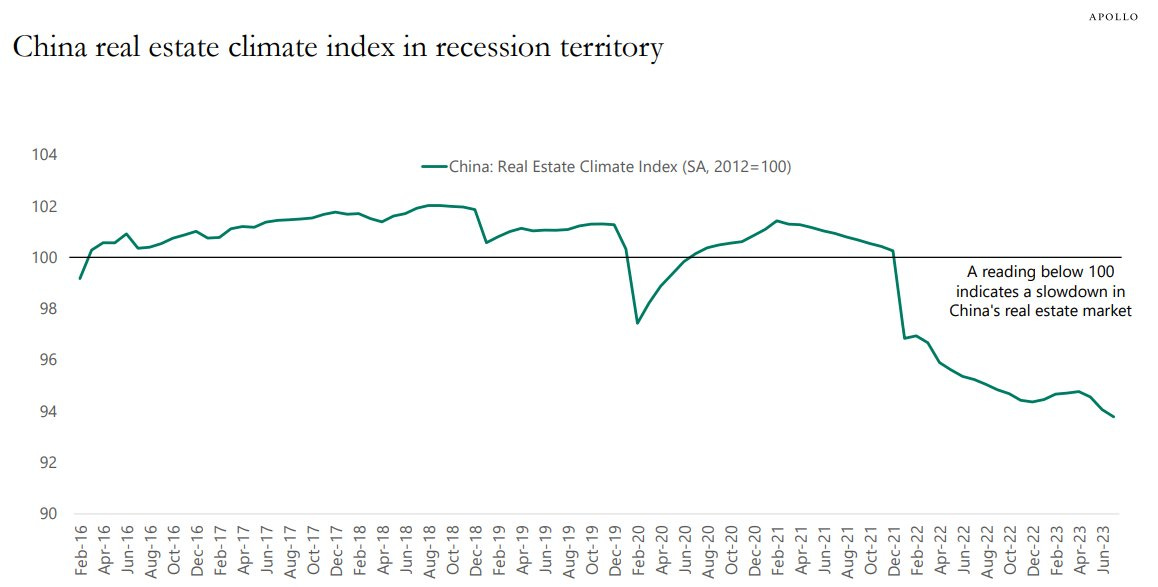

Le secteur immobilier chinois est officiellement en récession depuis un an :

L'effondrement d'Evergrande et l'arrestation de son dirigeant ont renforcé les craintes d’une chute du secteur immobilier chinois.

Le marché actions n'est pas non plus en très bonne forme en Chine. Il se situe au plus bas depuis 2001 par rapport aux marchés américains :

L'or a également un attrait plus important en Chine en raison de la récente sous-performance de la Bourse par rapport aux métaux précieux. Le contexte est très différent de celui des pays occidentaux, où une correction significative de l’immobilier et un recul notable des marchés boursiers n’ont pas encore eu lieu.

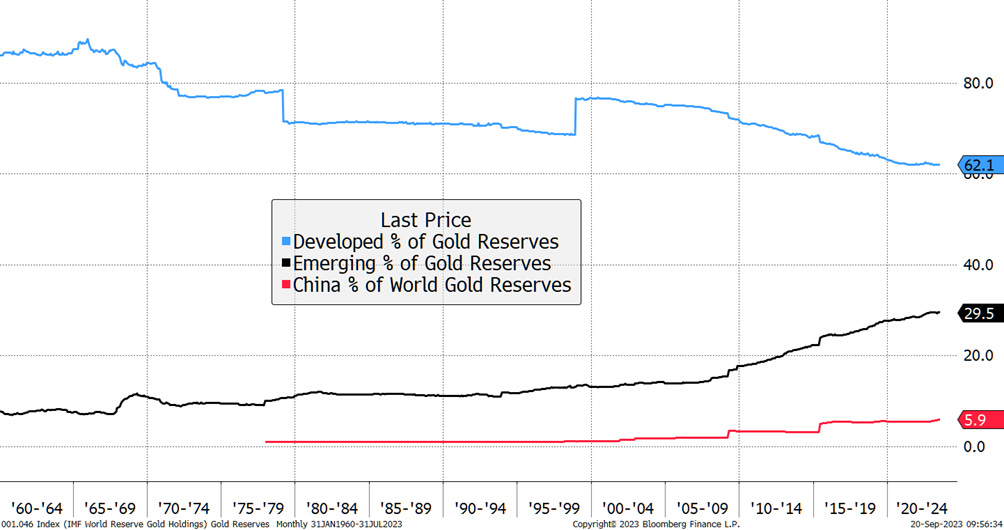

Cette nouvelle ruée vers l’or est en train de transformer le marché du métal jaune. La prédominance de la Chine devient de plus en plus évidente :

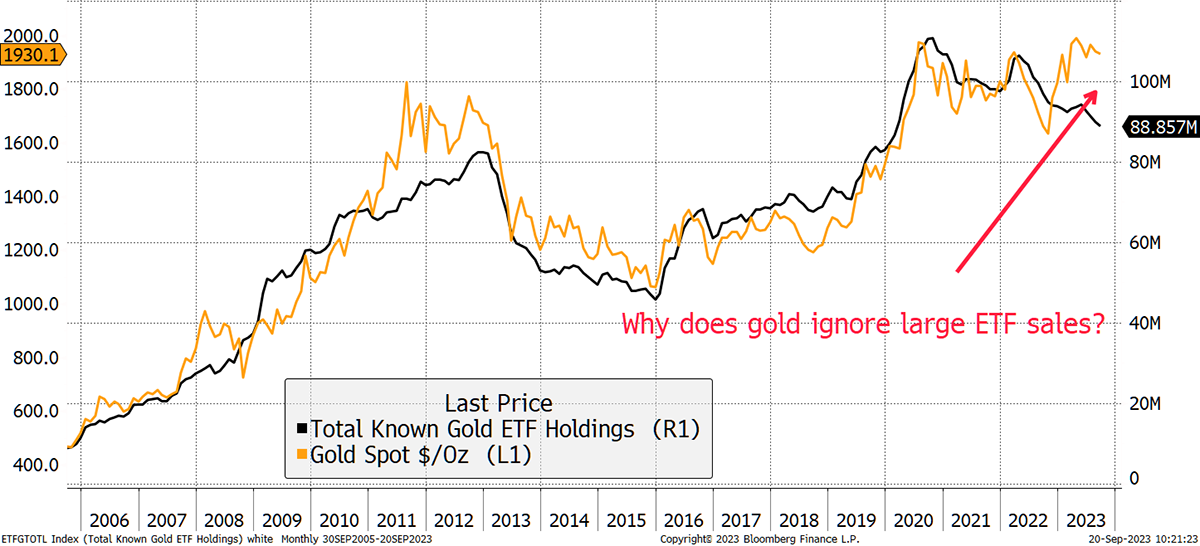

La nouvelle demande physique en provenance de Chine soutient le prix de l'or, au moment même où les pays occidentaux se désengagent de leurs ETFs. Pour la première fois depuis leur introduction, les ETFs n'ont plus d'influence directe sur le prix de l'or. Si la correspondance entre l'allocation de ces ETFs et le prix de l'or était respectée, l'or devrait être coté à 1600 $ :

Si l'on combine les réserves chinoises avec les réserves de ces ETFs, on constate que la correspondance est cette fois respectée :

Les investisseurs occidentaux se sont débarrassés de l'or en anticipation d’une hausse des taux réels, ce qui a traditionnellement un impact à la baisse sur l'or. Ils ont vendu de l'or et ont acheté un niveau record de bons du Trésor.

Problème : la hausse des taux a été tellement violente que ces acheteurs sont désormais coincés avec d’énormes pertes non réalisées !

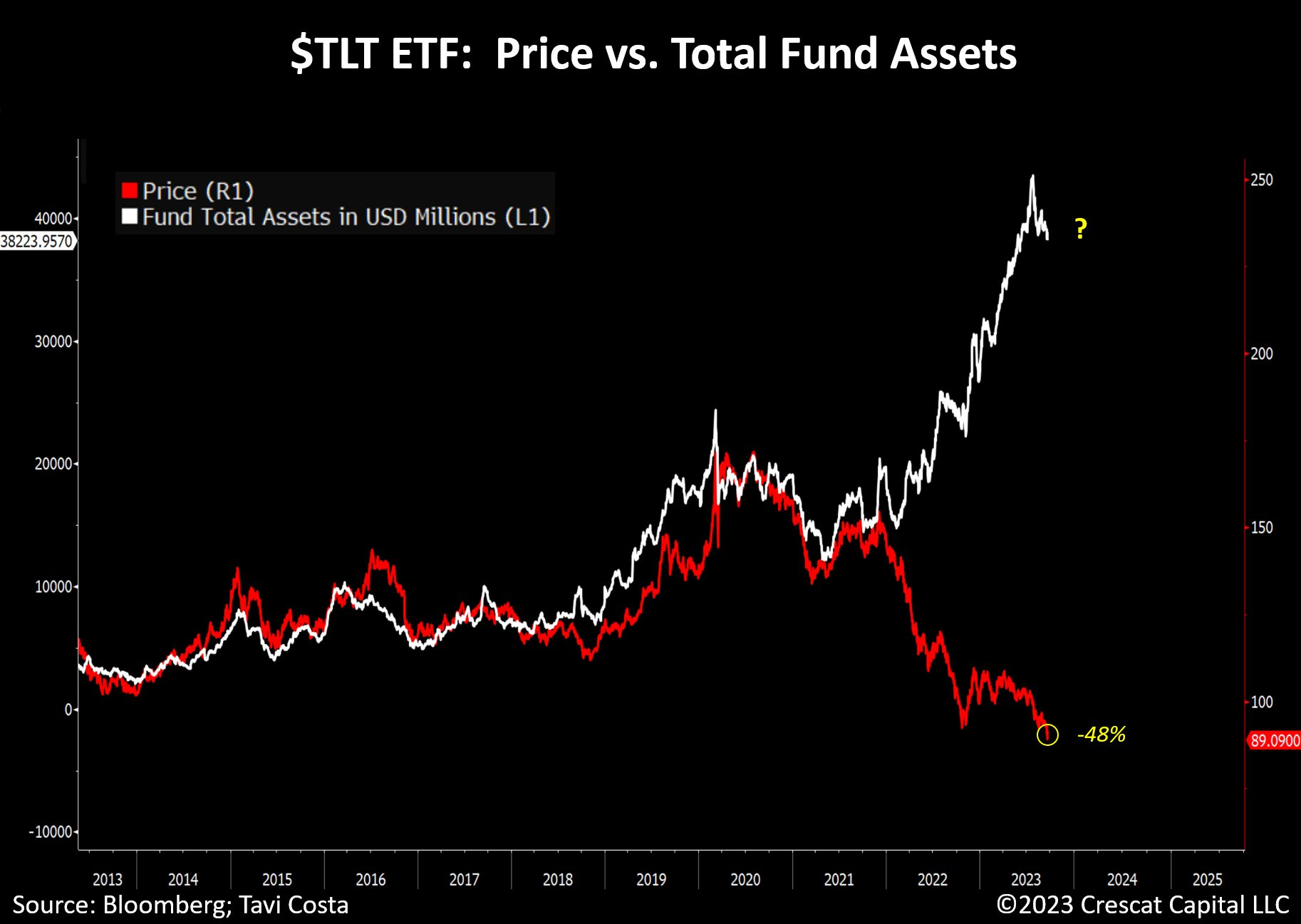

Pour illustrer cette situation, Otavio Costa a publié un graphique comparant les avoirs de l'ETF TLT avec la performance de l’indice :

Les pertes sur les actifs HTM (hold to maturity) sont virtuelles car leurs détenteurs les conservent généralement jusqu'à leur échéance.

Mais elles apparaissent désormais dans le bilan des institutions.

La faillite de SVB a révélé qu'en cas de problèmes de liquidité, les actifs HTM deviennent une bombe à retardement car ils déclenchent un problème de solvabilité. Lorsque l'institution rencontre des problèmes de liquidité, des pertes non anticipées doivent être enregistrées, et elle se retrouve contrainte de vendre ces actifs.

Les actifs HTM sont en train de passer d'un statut "Hold to Maturity" (garder jusqu'à l'échéance) à un état "Hide to Maturity" (cacher jusqu'à l'échéance) dans de nombreux bilans !

La menace de solvabilité pesant sur de nombreuses institutions est sans doute l'une des principales raisons pour lesquelles les citoyens chinois se tournent vers l'achat d’or pour protéger leur épargne.

La Chine s’impose sur le marché de l’or (@julienchler)

— Or.fr (@Or_fr_) May 30, 2023

▶ https://t.co/DQsP5Xfbym#Chine #BPoC #or #dollar #dedollarisation pic.twitter.com/CKEU7NOKJ2

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.