Dans cet article, nous analysons les performances mensuelles de l’or. Il apparait d’abord que les variations mensuelles « minimes » représentent la grande majorité des variations du cours de l’or. C’est-à-dire que le cours de l’or suit la plupart du temps un comportement canalisé et peu volatil.

Cependant, cette stabilité du cours de l’or avec des variations minimes ne permet pas d’expliquer les performances observées à long terme. La réponse est sûrement à chercher du côté des variations « extrêmes » du cours de l’or. Ces dernières montrent en effet une explication à la hausse du cours de l’or à long terme. Par conséquent, les données étudiées montrent clairement que l’or doit être, dans la stratégie de l’investisseur, une protection permanente.

Performance de l’or depuis 45 ans

En un demi-siècle, le cours de l’or a montré suffisamment de régularités et de tendances pour donner un aperçu clair de son comportement. On s’intéresse ici aux performances mensuelles de l’or entre 1978 et 2023. Effectivement, on s’aperçoit que le cours de l’or performance en moyenne de + 0,526 % par mois. Ce qui correspond, par effet composé, à une performance moyenne de 6,49 % par an. Nous pourrions extrapoler, mais cela reste à vérifier, en déduisant une performance moyenne sur chaque décennie de + 87 %. Nous remarquerons à cet égard que la performance de l’or sur les 10 dernières années (2013-2023) n’a été « que » de +40,8 %. L’or aurait donc sous-performé sa norme historique. Sur les 10 années précédentes (2003-2013), le cours de l’or avait effectivement performé de près de +300 %.

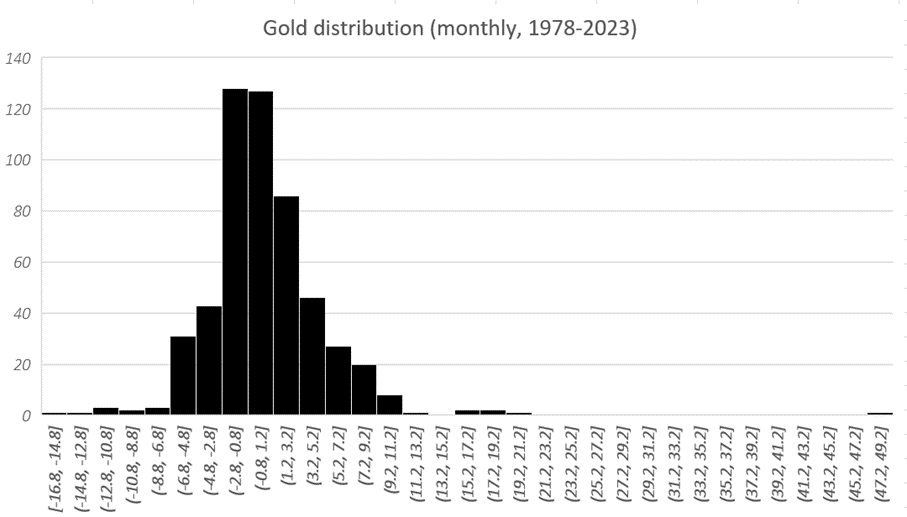

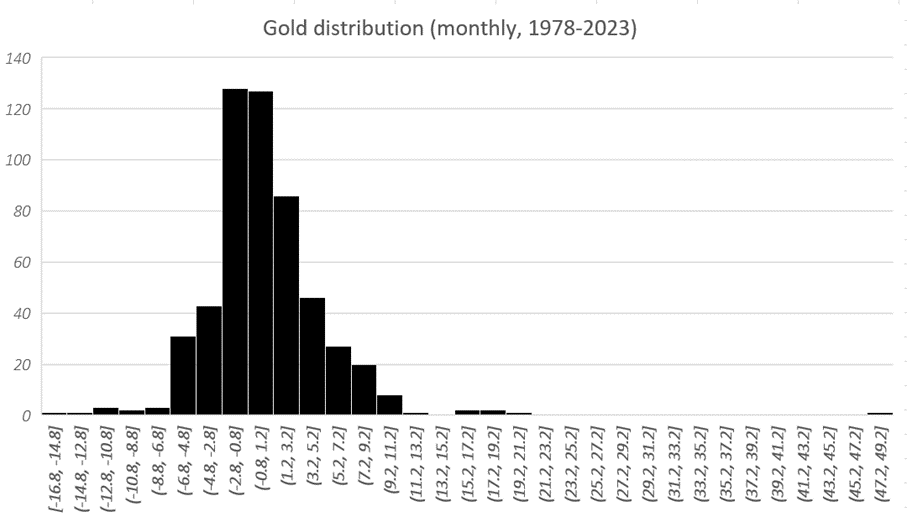

Le graphique ci-dessus montre la distribution des variations mensuelles du cours de l’or. Cette distribution est loin d’être lisse, et les variations de l’or entre -2,8 % et +1,2 % sont clairement surreprésentées. Ces variations mensuelles correspondent à elles seules à près de 47 % des variations du cours de l’or. De même, les variations entre -2,8 % et +3,2 % représentent près de 63 % de toutes les variations enregistrées. On en conclu que la plupart des variations de l’or sont plutôt minimes et peu déterminantes sur le cours de l’or. A l’inverse, une minorité des variations semble expliquer la plupart des performances de l’or. Nous sommes donc amenés à nous intéresser aux variations extrêmes.

10 % du temps expliquerait plus de la totalité des performances de l’or

Nous avons montré que les variations « minimes » du cours de l’or sont très abondantes. Mais il est évident que des variations du cours de l’or limitées ne permettent pas d’expliquer des performances élevées dans le temps long. Autrement, le cours de l’or serait une ligne droite croissante parfaitement régulière. Ainsi, les variations extrêmes nous fournissent un élément explicatif à la performance du cours de l’or.

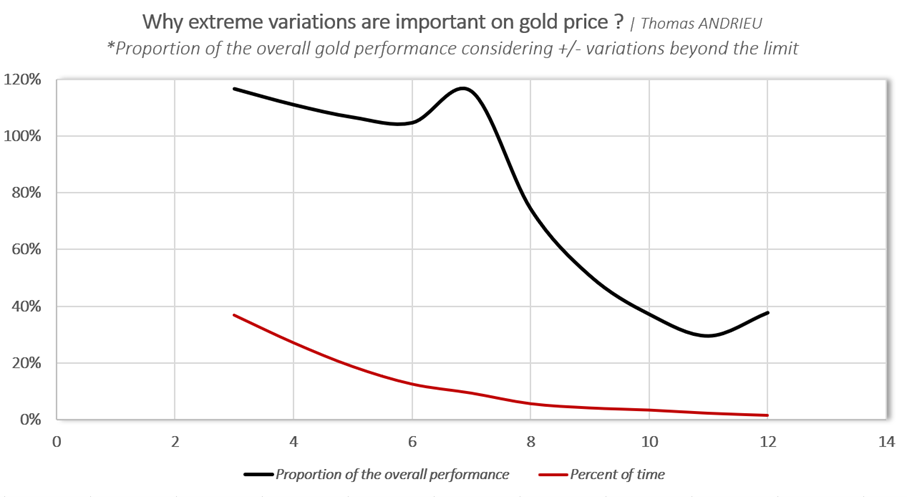

En effet, il ressort par exemple que les variations mensuelles inférieures à -7 %, et supérieures à +7 %, représentent plus de la totalité de la performance moyenne globale du cours de l’or. Dans le même temps, ces variations mensuelles représentent seulement 9,4 % du temps. On voit donc bien que 10 % du temps explique plus de la totalité des performances globales moyennes du cours de l’or. Il s’agit de la plus grande disproportion observée sur le cours de l’or.

On a ensuite effectué ce classement pour les variations supérieures et inférieures à +/- 8 %, puis 9 %, puis 10 %, etc… Le graphique ci-dessous montre la part du temps représentée par les variations au-delà du seuil fixé en abscisse (courbe rouge) et leur part dans la performance globale du cours de l’or (courbe noire). Plus l’écart entre les deux courbes est grand, plus une petite partie du temps explique une grande partie de la performance du cours de l’or.

Pour l’explication technique, nous avons déterminé un seuil (sur l’abscisse ci-dessus) à partir duquel on a exclu les variations inférieures ou supérieures à ce seuil. Par exemple, pour un seuil de 6 %, on a exclu des variations historiques du cours de l’or les variations inférieures à -6 %, ou supérieures à +6 %. On en déduit ensuite, par complétude, la part de la performance globale de l’or représentée par ces variations « extrêmes ».

Enfin, la sélection des variations mensuelles (plutôt que journalières par exemple) s’explique pour deux raisons. Premièrement, l’or est un actif peu volatil. La volatilité annualisée du cours de l’or entre 1978 et 2023 est de 16,10 %. Ensuite, l’or est un actif qui doit s’envisager dans une optique de plus long terme que les actions. Nous avions eu l’occasion de montrer cela dans un précédent article.

Comment expliquer une telle disproportion ?

De ce que nous avons calculé, deux conclusions majeures ressortent.

- D’une part, nous avons bien la relation d’après laquelle 10 % du temps explique plus de la totalité des performances moyennes globales du cours de l’or depuis 1978. Une fois de plus, on rappelle qu’on traite ici des variations mensuelles.

- Ensuite, des variations trop « extrêmes » ont plutôt tendance à réduire la performance moyenne globale du cours de l’or ! Il apparaît effectivement que si des variations mensuelles sont inférieures à -8 %, ou supérieures à +8 %, alors à partir de ce seuil les performances globales du cours de l’or se réduisent. Des performances mensuelles extrêmes au-delà de +/- 8 % ont tendance à réduire la hausse du cours de l’or…

Ces conclusions se retrouvent dans la simple observation du premier graphique. La distribution des variations mensuelles de l’or n’est pas répartie de manière équitable sur les extrémités. En effet, jusqu’à une variation mensuelle de 8 % environ, les variations haussières (+ 8 %) sont généralement plus nombreuses que les variations baissières (-8 %). Cette relation s’inverse par la suite et on retrouve des baisses plus nombreuses pour des baisses de -10 % par exemple.

Nous observerons aussi de manière singulière que la plus grande performance mensuelle enregistrée fut en janvier 1980, avec une hausse de près de 50 % ! Il s’agissait tout simplement de l’apogée du sommet majeur de 1980 qui est resté inégalé pendant près de 27 ans… A l’inverse, la pire performance mensuelle enregistrée sur le cours de l’or fut deux mois plus tard, en mars 1980, avec une chute de -16,8 %. Mais il est manifeste ici que nous avons à faire à des valeurs exceptionnelles et proprement erratiques.

Gérer optimalement son portefeuille : la protection permanente

Dans les statistiques du cours de l’or, il apparaît souvent que la meilleure manière de profiter d’un arbitrage temps / performance est de le garder indéfiniment. Ce que nous avons montré va dans ce sens. En effet, il suffirait de louper 10 % du temps sur le cours de l’or pour n’avoir aucune performance !

Néanmoins, il est très compliqué pour les investisseurs d’anticiper exactement ces variations proprement « extrêmes », et d’autant plus d’être positionné au bon moment. De plus, dans le cas des variations qui nous intéressent, il peut se passer plusieurs années sans que jamais le cours de l’or n’ait un comportement « extrême ». Il est donc clair que ces statistiques mettent en avant le fait qu’augmenter, ou diminuer, ses investissements dans l’or pour une période de temps déterminée n’est pas une stratégie nécessairement optimale. Un cycle semble toutefois se détacher (Un cycle de 16 ans sur l’or ? | Or.fr).

L’or est souvent perçu comme une protection. Mais les données étudiées montrent idéalement que l’or doit être une protection permanente !

La permanence de l’or dans son portefeuille permet de profiter de ces variations importantes (mais pas trop importantes idéalement) qui s’expriment ponctuellement et qui sont réellement déterminantes à long terme.

Qu’en est-il sur les autres marchés ?

La situation que nous avons décrite pour l’or n’est pas anormale. En effet, on retrouve ces disproportions sur la plupart des actifs. Il s’agit d’une véritable « loi de Pareto », c’est-à-dire qu’une minorité du temps (de la « ressource temporelle ») explique la majorité des performances observées.

Par exemple, l’étude des variations journalières du bitcoin, qui est un actif largement plus volatil que l’or, montre que 7 % du temps explique jusqu’à 90 % des performances observées. Ce qui est une observation comparable au comportement mensuel de l’or. On remarquera même que les variations inférieures à -7 %, et supérieures à +7 %, sont également les performances les plus intéressantes pour le bitcoin et pour l’or. Pourtant, on parle bien de variation mensuelle pour l’or, et de variation journalière pour le bitcoin. La volatilité exacerbée du bitcoin rend plus fréquente des variations extrêmes.

De même, nous nous sommes intéressés au cas de la bourse américaine avec le Dow Jones. A titre indicatif, la performance mensuelle moyenne du Dow Jones est de +0,73 % entre 2013 et 2023, ce qui est donc supérieur à la performance observée sur l’or. Le Dow Jones est probablement l’un des actifs qui montre le moins de disproportion. En effet, 80 % du temps explique la totalité des performances de l’indice. Il n’y a donc pas de loi de Pareto. Mais on remarque malgré tout, pour ce qui concerne les variations extrêmes (au-delà de +/- 3 %), que le tiers du temps explique jusqu’à 75 % des performances de l’indice. En outre, des variations trop grandes ont tendance à réduire la performance du Dow Jones (krach).

En conclusion

L’étude des données présentées est révélatrice sous plusieurs aspects. D’une part, l’or s’avère être un actif assurément profitable dans le temps long. La performance mensuelle moyenne de l’or, qui est de +0,52 % depuis 1978, est suffisamment forte pour rendre l’or attractif. Néanmoins il apparaît que la plupart des variations mensuelles sont relativement faibles et, dans l’ensemble, elles n’expliquent pas la performance observée sur l’or. En effet, 63 % des variations mensuelles du cours de l’or prennent effet entre -2,8 % et +3,2 %, ce qui n’est pas considérable.

Le recours aux variations « extrêmes » montre des conclusions fort intéressantes. Lorsqu’on considère les variations mensuelles supérieures à +7 %, et inférieures à -7 %, on remarque que ces dernières ne représentent que 10 % du temps. Pourtant, elles représentent plus de la totalité de la performance mensuelle moyenne du cours de l’or !

Ce phénomène n’est pas limité à l’or, mais l’écart décrit ici est particulièrement important. Il traduit avant tout le fait qu’un investisseur qui louperait 10 % du temps investi ne ferait potentiellement aucune performance… Cette étude souligne, plus que toute autre, la nécessité de concevoir l’or comme une protection permanente. Enfin, on retrouve ces relations sur le bitcoin ou sur les actions. Un marché se construit sur des chocs plus qu’il ne progresse de manière régulière et linéaire, ou pour le moins, d’une manière aléatoire et bien répartie.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.