Quelquefois, les posts de la communauté Reddit WallStreetSilver méritent une attention toute particulière.

L’article posté par TheHappyHawaiian (THH) mérite à mon sens une synthèse en français, car même si le ton employé est un souvent amer voire conflictuel, ce que ce contributeur majeur du forum relève donne à mon sens une bonne explication de l’ampleur du mouvement WallStreetSilver.

Ce post est devenu viral en quelques heures, très vite devenu en tête des plus lus sur Reddit.

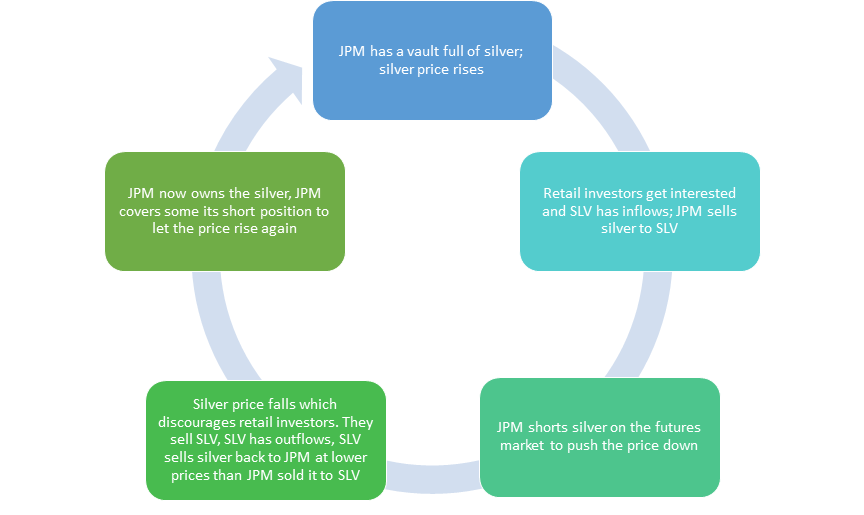

Cet article de THH détaille le mécanisme de contrôle de prix de l’argent physique mis en place, selon lui, par JP Morgan à l’aide de l’ETF SLV, dont la banque est le “custodian” officiel (le gardien du coffre en quelque sorte).

JP Morgan détient une position longue d’argent physique qui va leur servir de machine à cash à chaque fois qu’une poussée d’achat sur l’argent se déroule.

- Lors de ces “poussées” du cours de l’argent, les investisseurs “retail” se ruent pour acheter l’ETF SLV car c’est la manière la plus simple et la moins chère (pas de premium) d’être exposé à la hausse de l’argent.

- JPM qui est le “custodian” de SLV, vend alors de l’argent à SLV.

- Dans le même temps, JP Morgan vend l’équivalent des positions qu’il vient de vendre sur le marché des futures. C’est ce que prétendait d’ailleurs Keith Neumeyer, le CEO de la compagnie minière First Majestic, lorsqu’il a déclaré que SLV était une plaisanterie, SLV étant un véhicule destiné à JPM pour shorter le marché des futures. C’est aussi ce qu’affirmait le responsable du marché des matières premières de Goldman Sachs, Jeff Curie, en expliquant que les achats sur cet ETF ne modifient en rien le cours de l’argent, car les ETFS achètent de l’argent physique puis vendent l’équivalent sur le marché future du Comex pour “hedger” leur position.

- JPM en vendant de l’argent “papier” sur le marché des futures fait chuter le prix de l’argent, les investisseurs vendent alors leur position SLV à perte et SLV revend l’argent physique à JP Morgan à un prix moins élevé, permettant au passage à la banque de faire une belle plus-value au rachat de l’argent physique qu’elle récupère.

- Dans le même temps, JPM couvre ses positions vendeuses sur le marché des futures et peut démarrer la même opération à la prochaine hausse de l’argent.

Ce cycle est très bien représenté par le schéma suivant :

Voici à présent un graphe qui juxtapose le nombre de contrats vendus sur le marché des futures par les bullion banks et le nombre d’actions créées par le tracker SLV.

![]()

A chaque fois que SLV reçoit une demande d’investissement, les banques augmentent leurs positions vendeuses, position qui augmente encore à la fin de chaque poussée sur SLV pour permette une correction du prix de l’argent. Le reflux des positions ouvertes sur SLV laisse ensuite une opportunité pour ces banques de réduire leurs positions vendeuses.

Au plus la poussée acheteuse est importante, au plus le nombre de positions vendeuses est elle aussi élevée.

L’auteur de l’étude, THH, en déduit que le risque d’un short squeeze sur ces positions vendeuses est d’autant plus important à cause de la hausse des positions vendeuses nécessaires pour contrôler ce marché. Il fait remarquer à juste titre (et le dernier graphe l’illustre) que ces derniers mois, les bullion banks ont commencé à réduire leurs positions vendeuses sans attendre que le nombre de titres SLV décline, signe d’un début de short squeeze.

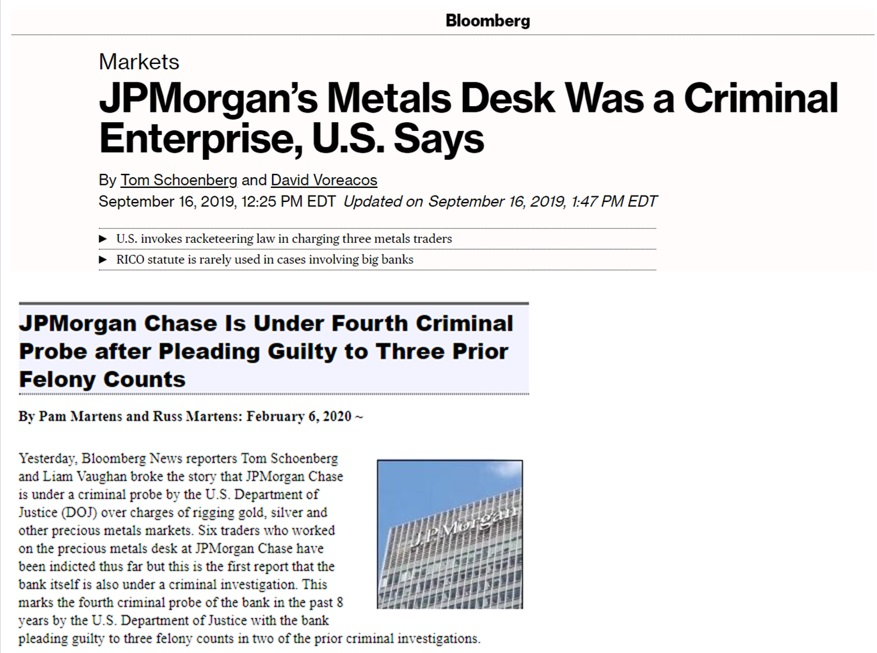

THH, en lançant ces accusations, rappelle qu’il n’est pas le premier à évoquer cette manipulation puisque le département de justice américain a justement qualifié la banque JP Morgan d’entreprise criminelle l’an dernier, à la suite à une plainte pour manipulation du marché à terme de l’or et de l’argent.

L’argent de SLV est “gardé” par une entreprise criminelle. THH se demande pourquoi certains investisseurs continuent à confier leur argent à un criminel ?

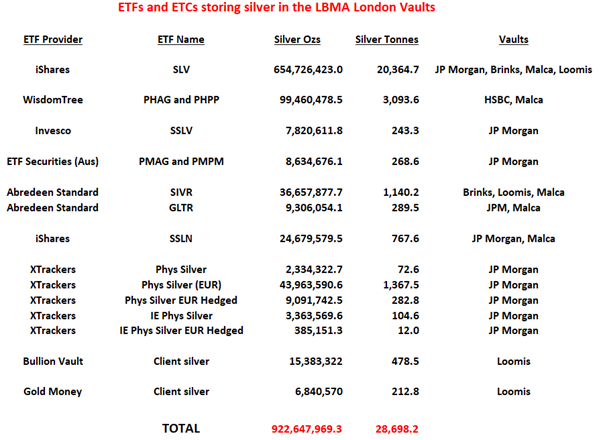

SLV est le plus gros tracker en volume (près de 20 000 tonnes), mais SLV n’est pas le seul qui utilise le même “custodian” que SLV :

THH observe également que cet argent est détenu physiquement à Londres dans les coffres de la LBMA, organisme qui n’a pas d’audits indépendants (comme c’est le cas par exemple sur le Comex). Sans remettre en question l’existence de cet argent dans les réserves de la LBMA, THH s’interroge sur l’opacité entretenue au sein de la LBMA.

L’auteur explique ensuite la stratégie du mouvement SilverShortSqueeze longuement détaillée sur le forum Reddit. L’achat d’argent physique est la seule solution pour faire dérailler le système mis en place par ces banques. L’achat du tracker PSLV est selon THH équivalent à un achat physique car PSLV achète directement sur le marché physique sans intermédiaire et stocke son métal dans les coffres du Royal Canadian Mint qui est audité par un tiers. D’après THH, si un nombre conséquent de détenteurs de SLV, réalisant tout à coup que leur métal est gardé par une entreprise criminelle, décident de vendre SLV et d’acheter PSLV, l’effet sur la demande physique serait spectaculaire. De la même manière, si 1% des heureux bénéficiaires de l’aide de $1400 du plan Biden décident de placer leur chèque sur PSLV, l’effet serait encore plus impressionnant.

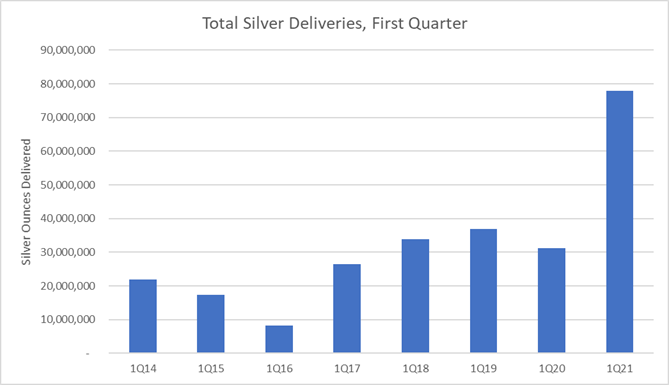

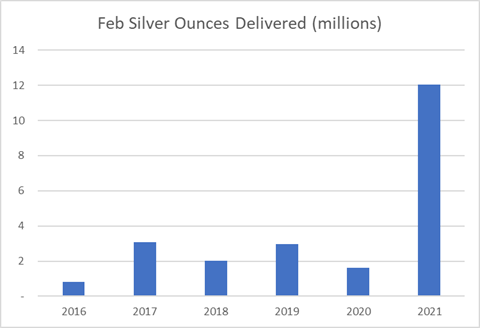

La demande sur l’argent physique est d’ailleurs de plus en plus importante, en témoigne le nombre de livraisons sur le Comex ce premier trimestre à un niveau historique pour cette période de l’année :

Les livraisons en février ont été à un niveau record :

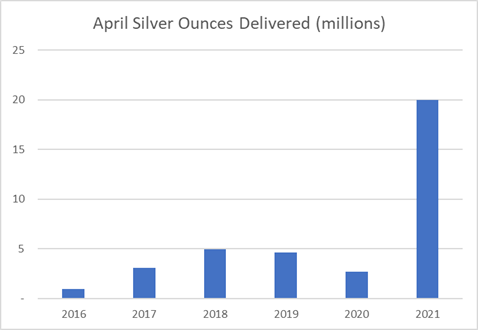

Ce qui est encore plus spectaculaire, c’est le niveau des livraisons pour l’échéance d’avril, qui n’est pas un mois traditionnel de livraison physique :

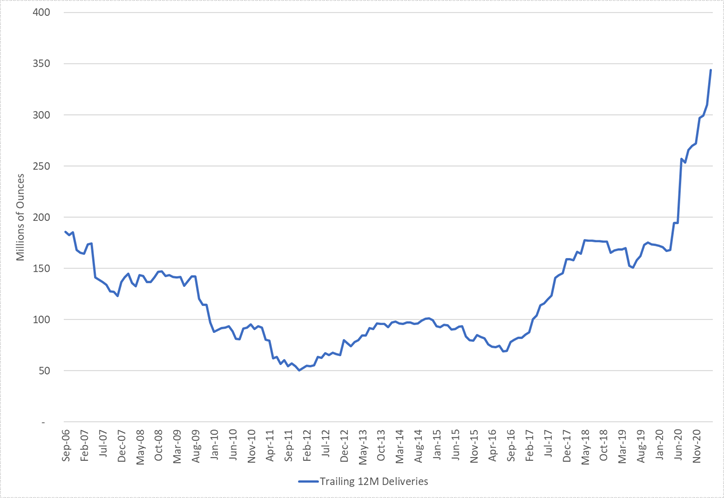

On assiste littéralement à un "run" sur le Comex.

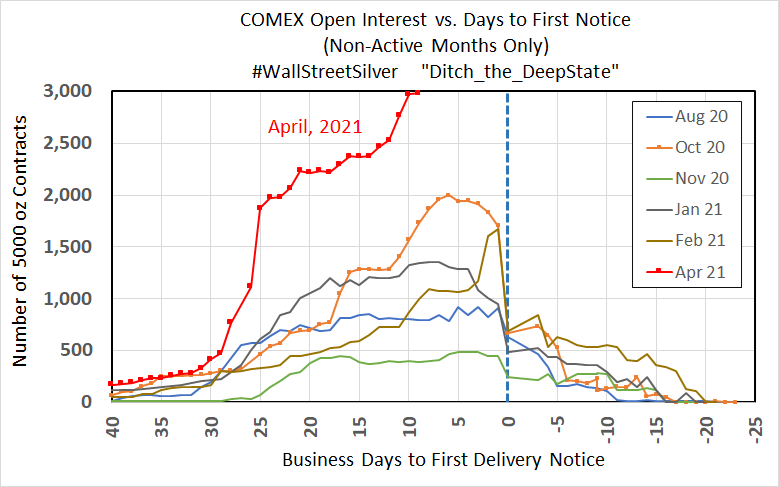

Observez comment le Comex a vu s’accélérer ces demandes de livraison d’argent physique depuis un an : la courbe prend l’allure d’une exponentielle :

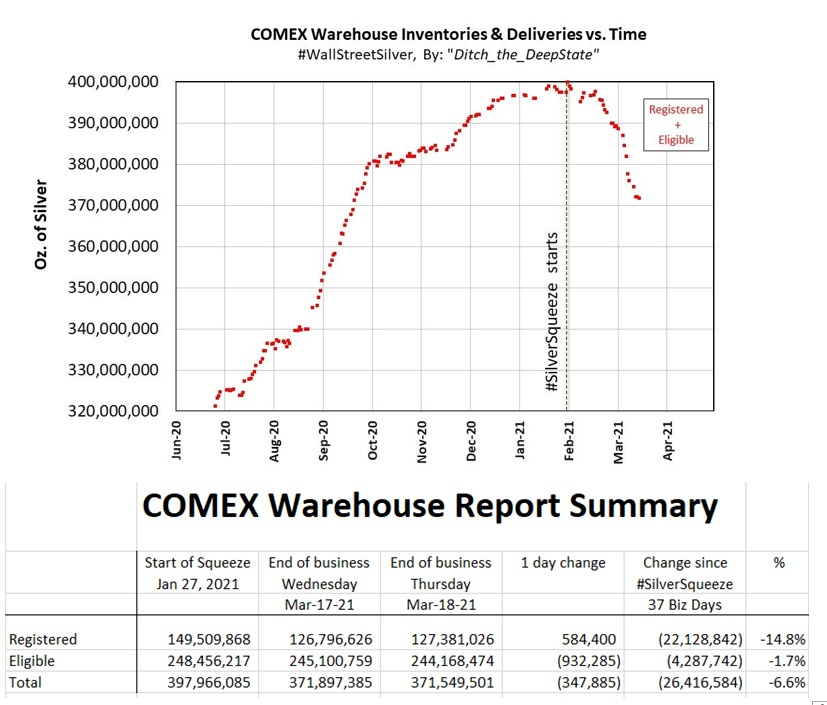

Cette hausse des demandes de livraison est en train de faire fondre les réserves d’argent du Comex à un rythme jamais observé précédemment :

La pression est encore plus importante sur la prochaine échéance d’avril sur le marché des futures de l’argent : le nombre de contrats ouverts à cette date précise avant l’échéance du contrat n’a jamais été aussi haut depuis le début de cette ruée sur l’argent !

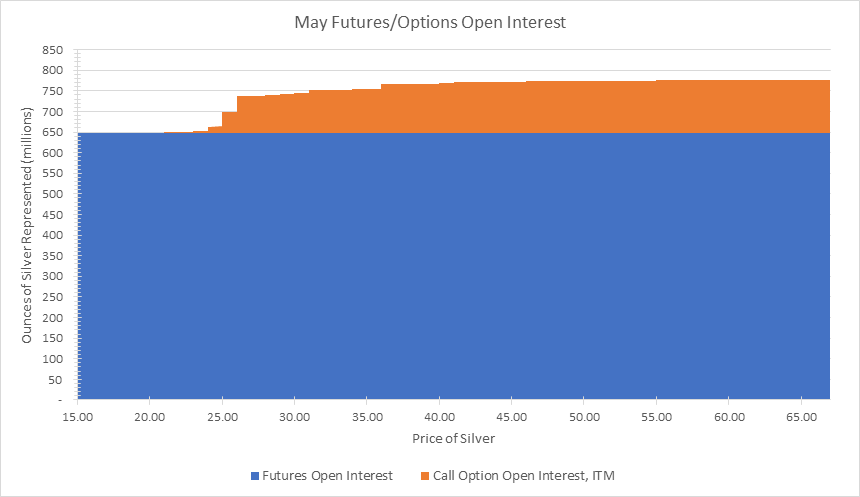

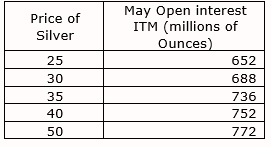

L’open interest sur l’échéance mai est à un niveau record.

Et voici le nombre de contrats ouverts sur les Calls :

On comprend pourquoi les Market makers se battent pour faire redescendre l’argent sous $25 ! Si 652 millions d’onces restent “in the money”, cela risque de poser un véritable problème sur le Comex. Pour contenir ces positions, les shorts utilisent en ce moment l’artillerie lourde, le short interest est à… 513 % ! C’est précisément ce type de bluff qui avait attiré les WallStreetBets sur Gamestop, je peux vous assurer que les 45 000 lecteurs de WallStreetSilver connaissent bien ce mécanisme.

THH s’attend d’ailleurs que les autorités de marché agissent pour éviter un squeeze de ces positions shorts, en rappelant les interventions effectuées sur l’affaire Gamestop. L’auteur rappelle qu’une telle intervention a déjà eu lieu dans les années 80 sur le marché de l’argent avec l’affaire des frères Hunt.

L’auteur termine ensuite sur les fondamentaux qui sont à la base de la hausse de l’argent, que nos lecteurs connaissent bien : inflation monétaire, hausse de la demande et fondamentaux économiques.

Il serait intéressant de voir désormais la réponse des banques mis en cause dans cet article. Après tout, depuis janvier, ces attaques frontales sur ces opérations de manipulation se succèdent, ces accusations visent JP Morgan principalement et la banque reste muette, face à une communauté qui augmente chaque jour son audience et qui commence même à avoir un impact certain sur ce marché de l'argent physique.

Source originale: Recherche Bay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.