Mercredi soir, la banque centrale des États-Unis a relevé son taux directeur de 0,25%, déclenchant une forte volatilité.

Alors que les marchés essaient de mesurer l'impact de ce nouveau durcissement monétaire sur l’économie, essayons pour une fois de nous tenir à l’écart du brouhaha qui suit traditionnellement les annonces de la Fed. Cette semaine, nous allons plutôt nous intéresser à un élément ignoré par la plupart des analyses, mais qui est pourtant essentiel pour appréhender la reprise ou non de l’inflation ces prochains mois : le niveau des stocks de métaux.

Quelle que soit l'ampleur du ralentissement économique, et celui de la demande future, l’offre de métaux est revue à la baisse sur la plupart des marchés. Les prévisions pour 2023 laissent penser que le niveau des stocks ne suivra pas le cycle habituel lié à la demande intrinsèque. En effet, on assiste déjà à de véritables “runs” sur certains marchés, les participants voulant assurer leurs approvisionnements futurs en prévision des pénuries annoncées par certains analystes dès 2023.

Commençons par le cuivre.

La situation au Pérou s’aggrave chaque semaine. L’agitation sociale est en train de gripper l’ensemble de la production minière du pays. L’opérateur chinois MMG vient d’annoncer la fermeture “pour maintenance” de sa mine de Las Bambas, qui représente plus de 1% de la production mondiale de cuivre. Les mines de Constancia, Antapaccay, Tintaya sont désormais susceptibles de subir le même sort dans les prochains jours, notamment à cause de la désorganisation logistique et sociale qui affecte les transports et toute l’économie péruvienne.

Dans l'État voisin du Chili, la société d'État Codelco, le plus grand producteur de cuivre au monde, a annoncé une baisse d'environ 10% de la production en 2022 par rapport à l’an dernier.

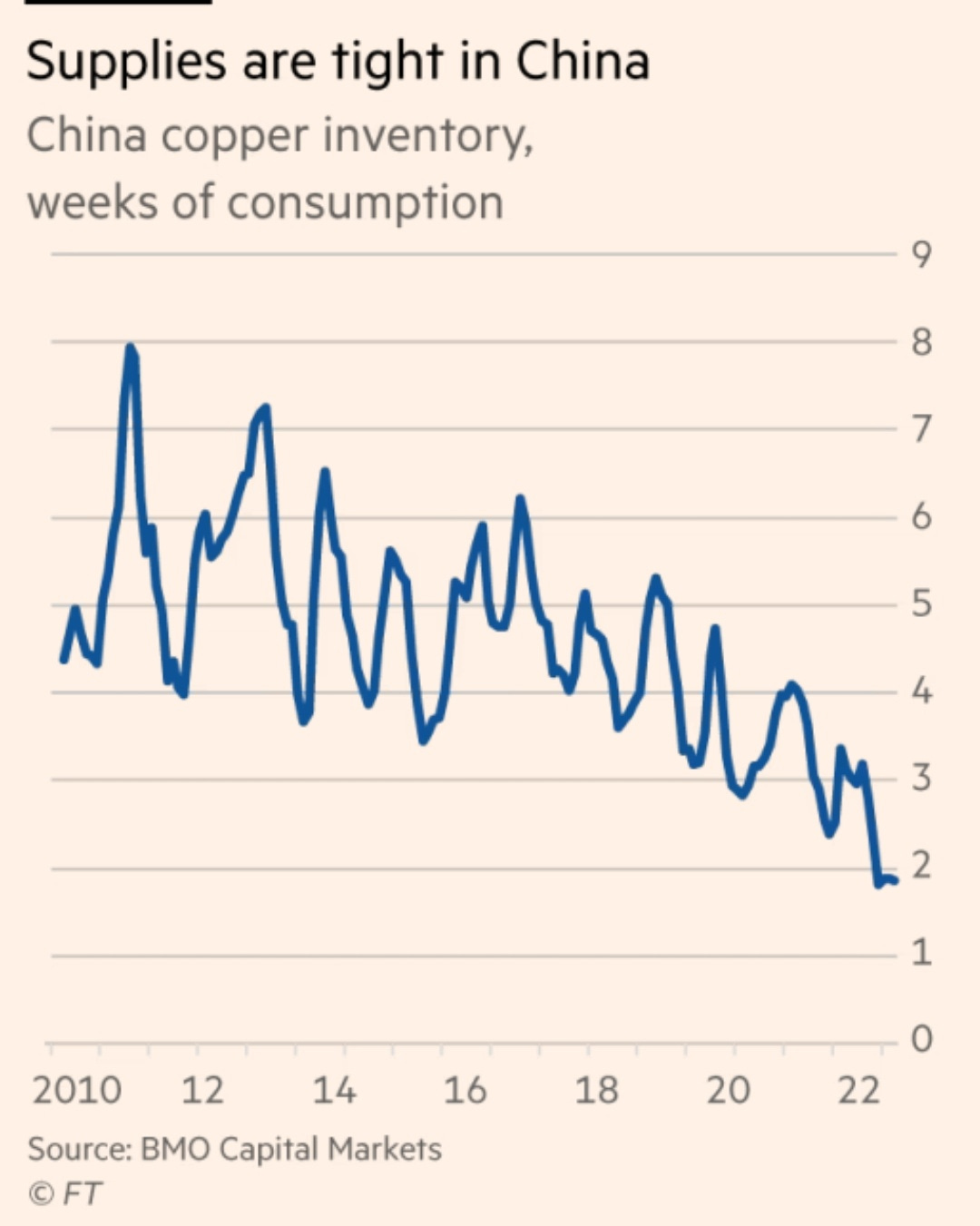

Les réserves de cuivre disponibles pour l'année 2023 déclinent encore.

Cette baisse se produit au moment où les stocks chinois sont à un plus bas historique :

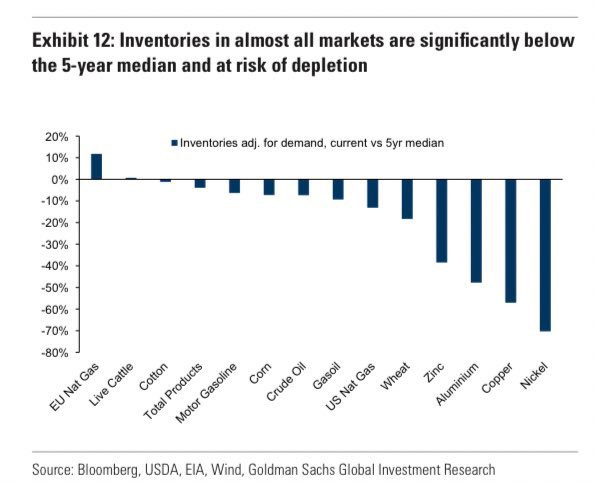

Le cuivre est l’un des métaux avec le risque de rupture de stock le plus élevé à courte échéance :

D’une manière générale, les stocks de métaux disponibles sur le London Metals Exchange n’ont jamais été aussi bas…

D’après un article de Mark Burton, la Bourse des métaux de Londres (LME) débute l'année 2023 avec des stocks au plus bas depuis au moins 25 ans, ce qui pourrait entraîner des pics de prix futurs si la demande se révèle plus forte que prévue. Les stocks des 6 principaux métaux négociés sur la LME ont chuté de deux tiers en 2022, avec une baisse de 72% pour l'aluminium et de 90% pour le zinc.

Mais revenons à ce métal si particulier qu’est le cuivre.

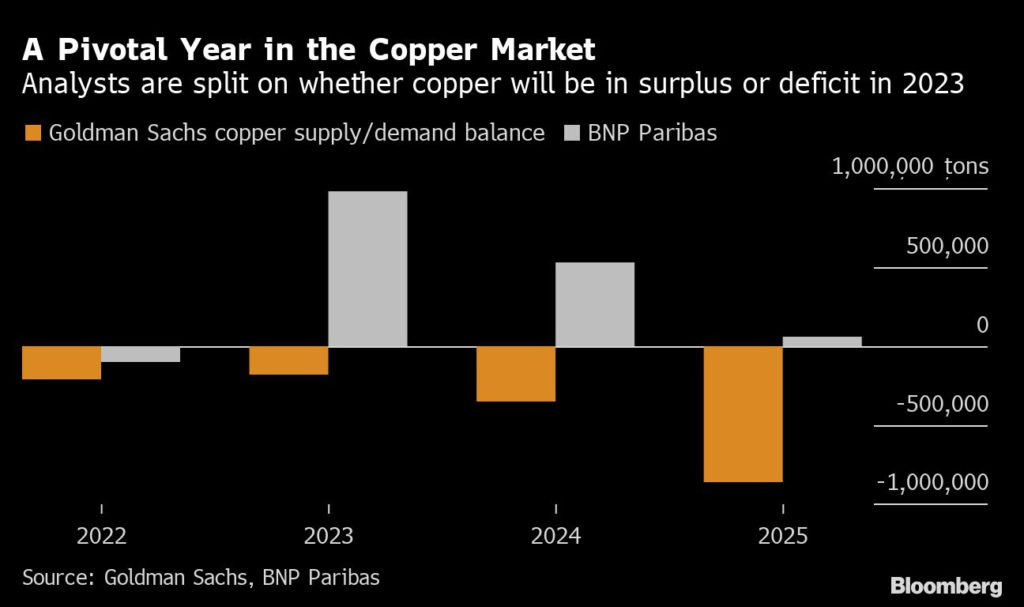

Les analystes de Goldman Sachs anticipent un déficit dès 2023, avec une accélération de la pénurie en 2024. À l’inverse, les analystes de BNP pensent que les stocks seront largement suffisants au cours des trois prochaines années :

Cette divergence de scénario entre les deux analyses est assez remarquable. Elle est à l’image du flou total dans lequel nous naviguons actuellement en matière de prévisions économiques. Les interventions des banques centrales ont cassé les instruments d’analyses classiques, et les modèles qui parvenaient auparavant à prévoir le timing des récessions ne fonctionnent plus. Les interventions sont tellement nombreuses, intenses et non coordonnées qu’il est devenu très difficile de relier une donnée économique à un mouvement de marché.

Pour le marché du cuivre, il faut comparer deux mouvements contraires et tenir compte de leur potentiel d’accélération.

Le ralentissement économique annoncé sera-t-il suffisant pour freiner la diminution des stocks de cuivre ?

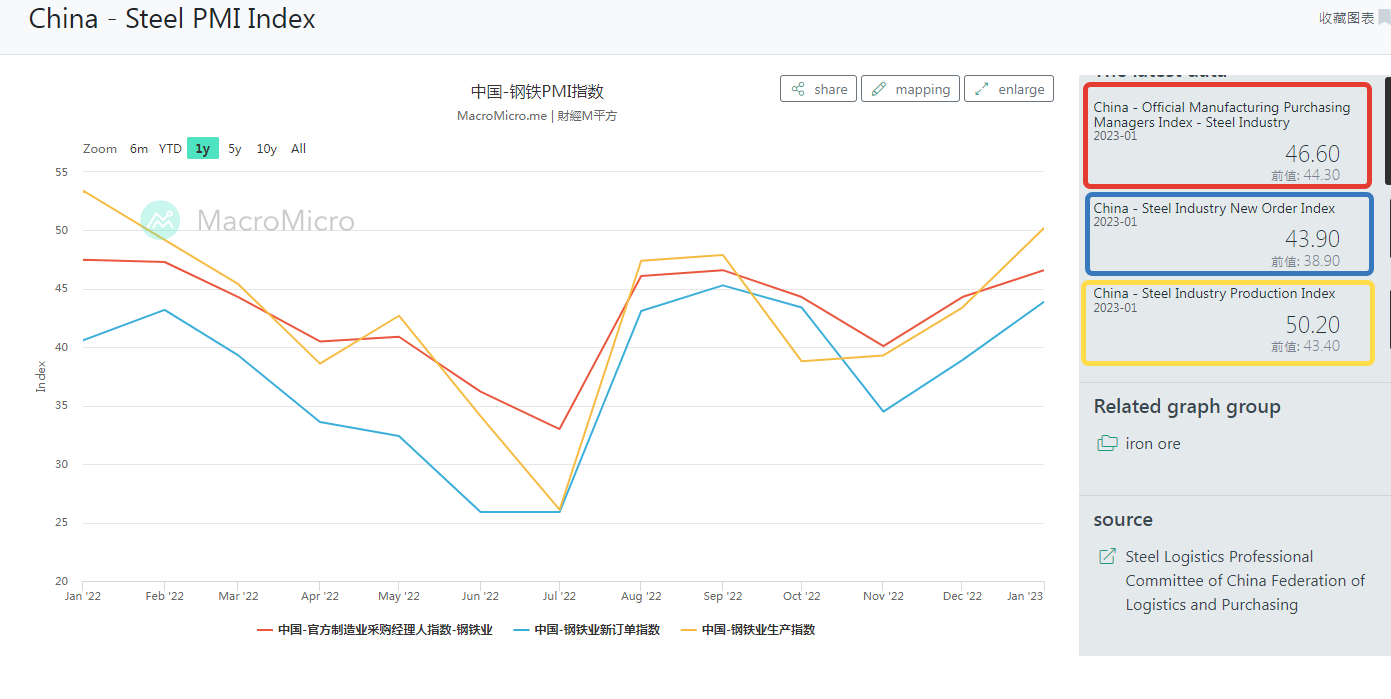

En Chine, la fin du Covid a relancé la demande en métaux ferreux. Les indicateurs sur l’acier (particulièrement les nouvelles commandes) sont à nouveau orientés à la hausse en cette période de déconfinement :

Tout maintien de ce rebond économique aura des conséquences directes sur le prix du cuivre, car avec des niveaux de stocks aussi bas, le marché des futures va devenir de plus en plus sensible à la moindre demande de livraison.

Pour calmer la hausse des prix du cuivre, il faudrait une entrée assez nette en récession. Un simple ralentissement mondial sera probablement insuffisant pour calmer à court terme l’accès de fièvre sur les métaux, d’autant que les plans de relance risquent de compromettre les prévisions sur l'arrêt de la demande de cuivre.

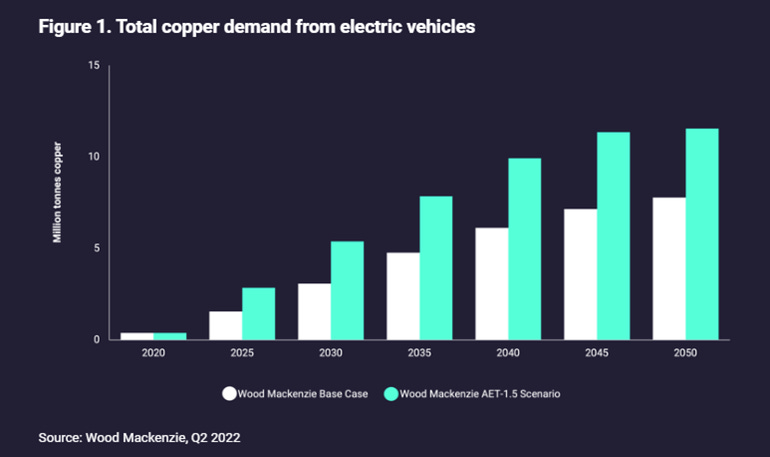

On le sait peu en Europe, mais les États-Unis se sont engagés dans un vaste projet d’équipements en matière d’énergie renouvelable. Couplée à un effort significatif de modernisation du réseau électrique, ce projet d’investissement sera à lui seul responsable d’une hausse de la demande de plusieurs millions de tonnes de cuivre à très court terme…

![]()

À côté de ces besoins liés aux énergies renouvelables, il y a aussi et bien entendu les besoins liés au développement du parc automobile, dont la transition vers l’électrique ne fait que commencer.

Les spéculateurs baissiers sur le cuivre espèrent que le rebond entamé en juillet dessine un drapeau baissier et sont probablement en train de renforcer leurs positions vendeuses sur ces niveaux :

Cette bataille sur le marché du cuivre, où les baissiers guettent la dégradation inévitable des chiffres économiques et les haussiers regardent l’épuisement des stocks, se déroule aussi sur d’autres métaux.

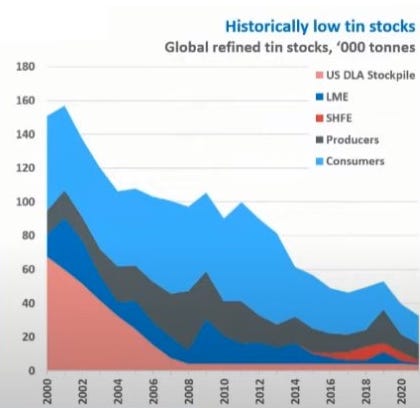

Comme je l’expliquais dans mon dernier bulletin spécial minières, l’étain est également concerné par ce phénomène.

La Chine stocke massivement de l’étain, ainsi que les États-Unis. Il faut dire que c'est le métal dont l’usage va le plus progresser avec la transition énergétique :

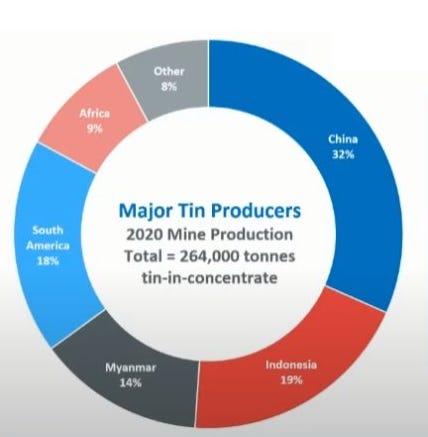

La Chine et l'Indonésie fournissent la moitié des 300 000 tonnes produites chaque année (source International Tin Association) :

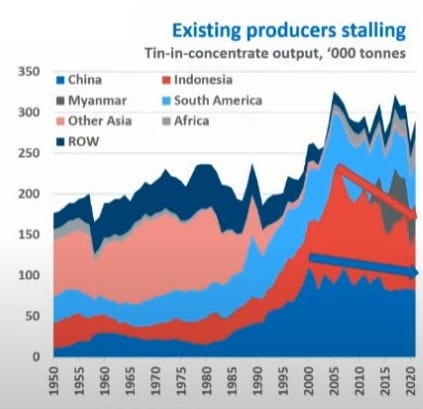

L’Indonésie vient de durcir ses conditions d’exportation et la production y est en baisse continue depuis 2005. La production chinoise se tarit également.

Les besoins en étain vont exploser alors que les stocks diminuent. On comprend mieux la ruée des pays sur ce métal stratégique. Conséquence : les stocks sont à un plus bas historique :

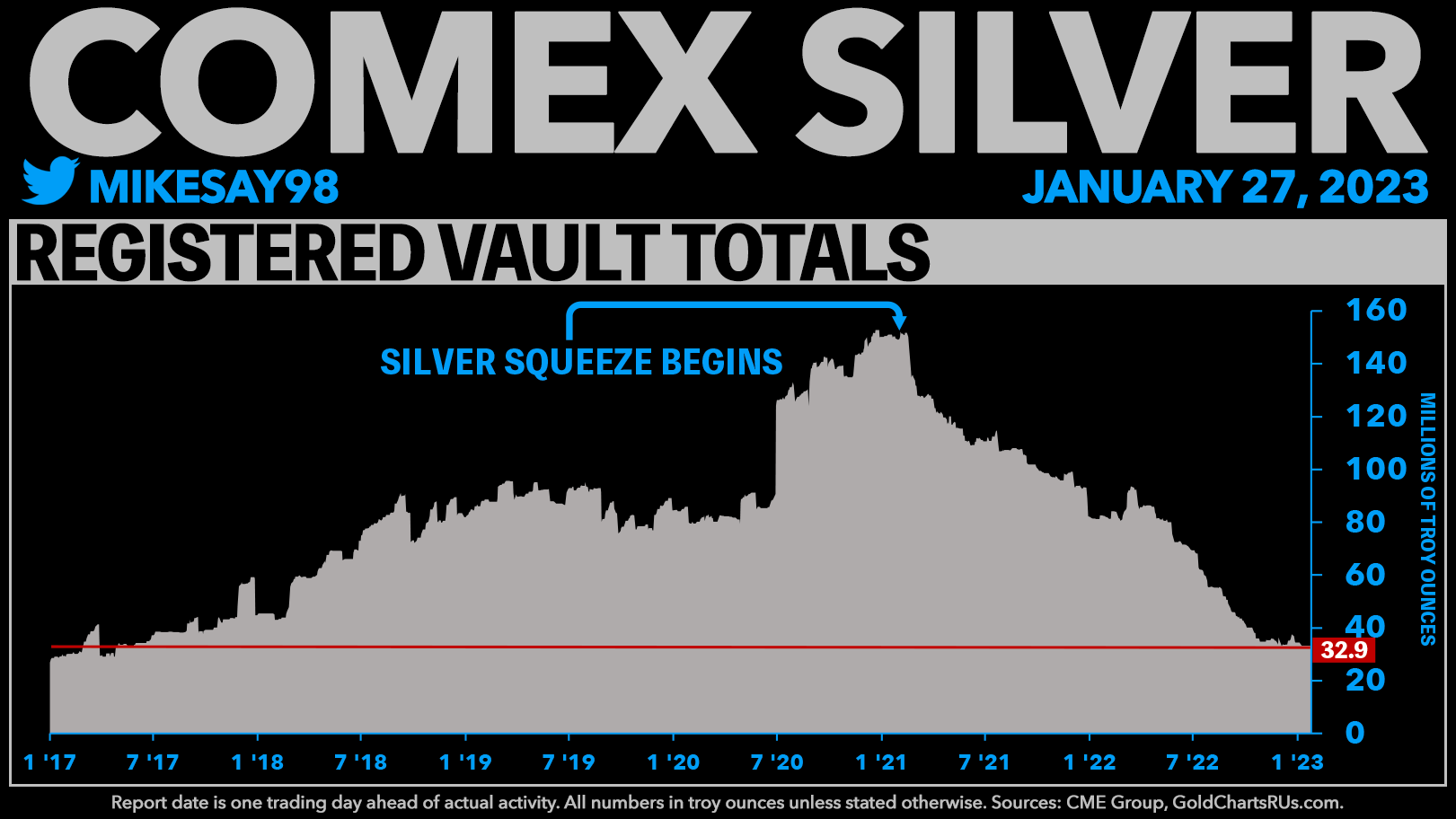

Un autre marché est concerné par ce risque de ruptures : le marché de l’argent. Là aussi, les stocks approchent des niveaux historiquement bas.

Michael Silversqueeze, dont nous suivons les comptes rendus hebdomadaires, informe que les stocks d'argent sont au plus bas depuis 2017 :

Il reste moins de 33 millions d’onces d’argent dans les coffres du COMEX. Parmi ces 33 millions d’onces, il y en a probablement beaucoup moins qui sont disponibles rapidement pour honorer les livraisons de contrats à terme.

D’après l’analyste Ronan Manly, la quantité d'argent livrable sur le COMEX est bien inférieur à ce que l'on imaginait, car 50 % des "éligibles" ne seraient pas disponibles.

La situation sur les stocks disponibles à Shanghai est également tendue. Les derniers chiffres font état d’un stock de 70 millions d’onces, soit un peu plus de 2 100 tonnes d’argent disponibles.

En avril 2020 et février 2021, la CME et la CFTC ont échangé des correspondances concernant la livraison de contrats à terme sur l'or et l'argent. Ces lettres indiquaient que 50% de l'or éligible dans les coffres agréés du COMEX à New York ne devait pas être comptabilisé dans l'approvisionnement livrable, ces lingots étant détenus par des investisseurs à long terme. En février 2021, la CME a révelé que la situation était la même sur le marché de l'argent. Autrement dit, les stocks d'argent du COMEX sont en réalité deux fois plus faibles que rapporté !

Le 18 novembre dernier, un article de Reuters confirmait ce que nous répétons depuis plusieurs mois : l’argent est sur le point d’entrer dans une période de déficit chronique.

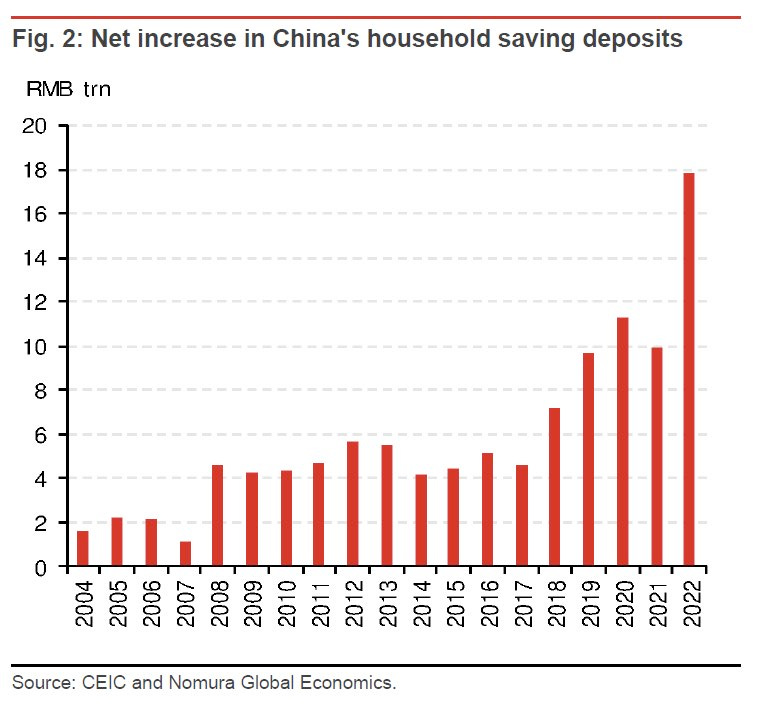

Les stocks d’argent fondent, au moment où la capacité d’épargne des ménages chinois est en nette augmentation suite aux confinements liés à la crise sanitaire :

Il suffirait qu’une toute petite partie de cette épargne soit placée dans l'argent métal pour que les niveaux de stocks disponibles en Chine tombent eux aussi à des niveaux historiquement bas.

Dans les pays occidentaux, l’achat d'argent physique n’est pas toujours considéré comme un moyen de protéger son patrimoine, contrairement à l'Inde ou la Chine, où l’or et l’argent jouent un rôle de refuge lorsque les craintes sur l’économie et les rendements immobiliers resurgissent, comme c'est le cas actuellement en Asie.

Ces considérations sur les stocks d’argent sont bien loin d’inquiéter les baissiers sur les cours du métal, qui ont profité d’une invalidation du percement du drapeau haussier pour renforcer leurs positions baissières :

Le graphique horaire montre que l’échec de l’argent à reconquérir son impulsion haussière entamée début novembre a amené plusieurs spéculateurs à jouer une correction des cours à court terme :

Jusqu’à l’épuisement de la dernière once d’argent en stock dans les coffres de Londres ou de Shanghai, il y aura probablement toujours des spéculateurs sur les futures, même si le risque de short squeeze augmente avec la diminution des stocks.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.