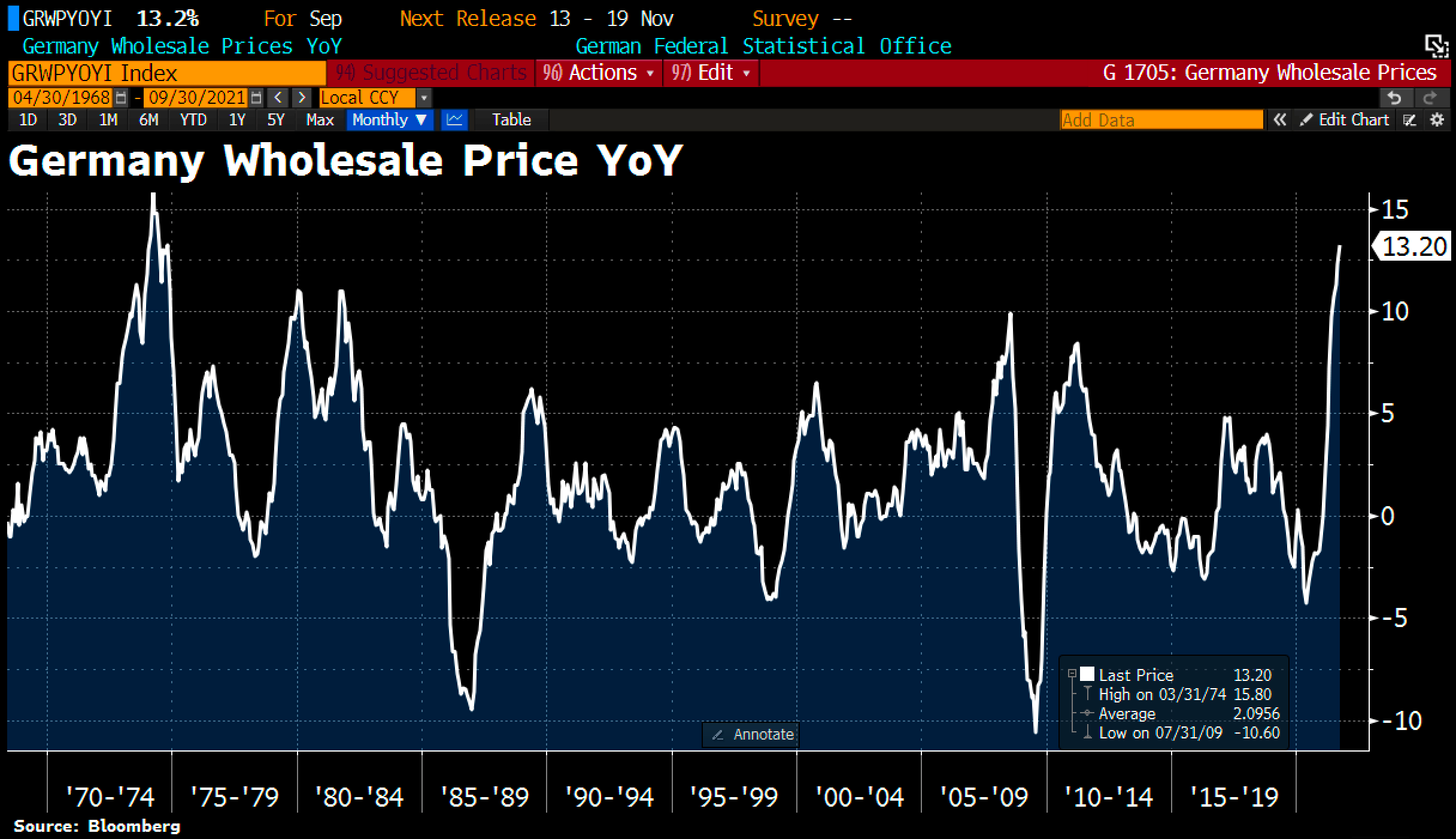

La hausse des prix de gros dépasse les 13% en Allemagne au mois de septembre, du jamais vu depuis 1974.

La contagion de l’inflation, anticipée dans ces bulletins depuis plusieurs mois désormais, s’accélère.

L’inflation continue d'être poussée par la hausse des coûts de l'énergie et des prix des matières premières.

C’est désormais au tour des prix des fertilisants de subir une envolée spectaculaire, qui dépasse la hausse de 2008 :

La hausse des prix de l'énergie et des engrais annonce une hausse spectaculaire des prix des denrées alimentaires dans les prochaines semaines.

Par ailleurs, la hausse des prix sur certains produits agricoles commence à avoir des répercussions sur la chaîne de production alimentaire. Les phénomènes de pénuries qui ont démarré dans le secteur industriel en septembre touchent désormais ce secteur. En Colombie, la hausse brutale des prix du café a déjà créé des dysfonctionnements sur la chaîne de production, entraînant des ruptures d’approvisionnement, selon la Fédération Nationale des Exploitants. J'en ai beaucoup parlé dans mes bulletins : la contagion vers les prix de la nourriture est l’effet le plus inquiétant de cette folie monétaire. Lorsqu’on regarde l’histoire récente, force est de constater que ce sont précisément ces hausses de prix qui ont engendré des conflits majeurs, particulièrement au Moyen-Orient (printemps Arabe pour ne citer que le dernier épisode en date).

Aux États-Unis, la hausse des coûts de l'énergie est moins sensible qu’en Europe, mais un phénomène de contagion est, là aussi, en train de s’opérer sur ce marché, en particulier sur les prix du gaz naturel. Ces hausses toujours aussi soutenues sur les matières premières ont un effet sur les indices des prix et sur les niveaux de prix des biens payés par les consommateurs.

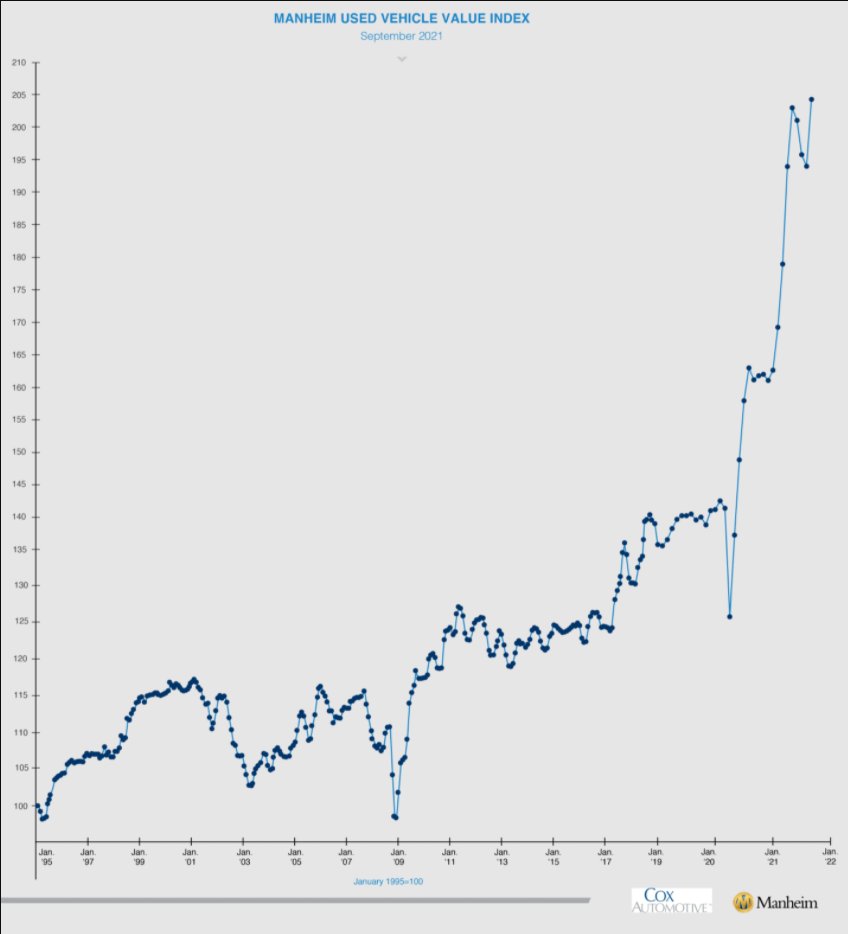

La hausse vertigineuse des prix des voitures d’occasion a repris de plus belle aux États-Unis, conséquence de la pénurie de composants qui a engendré un assèchement de l’offre des véhicules neufs.

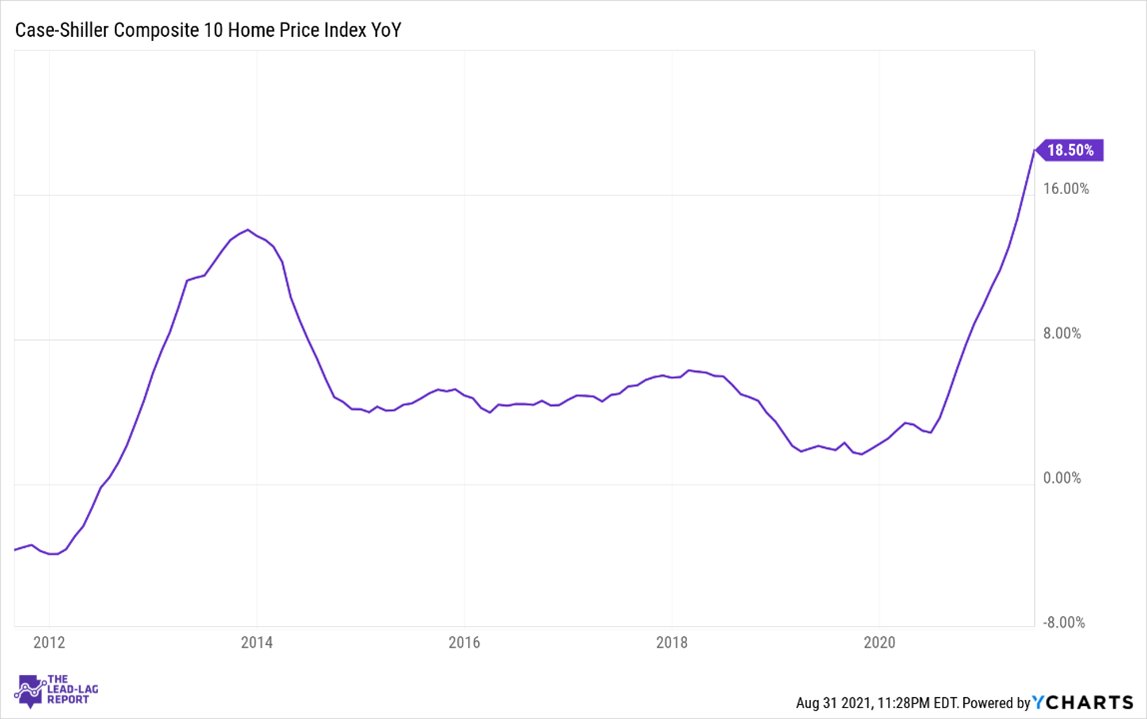

Toujours aux États-Unis, le secteur de l’immobilier envoie des signaux contradictoires mais finalement assez logiques dans cette nouvelle étape de l’inflation que nous vivons :

Les prix sont toujours en hausse…

… et les demandes de permis ont même repris leur ascension : le maintien des taux bas et la crainte de hausse des prix encouragent les décisions de projets immobiliers, quoi qu’il en coûte…

Mais les pénuries et les difficultés d’approvisionnement commencent à avoir un effet négatif sur les livraisons de programmes neufs…

L’assèchement de l’offre est lié aux effets de l’inflation et non à la baisse de l’engouement vers le rêve immobilier américain.

L’immobilier neuf est en train de se transformer en produit de luxe. Le niveau des prix commence à avoir un effet dissuasif… qui n’a rien à voir avec le niveau de la demande.

Tout le monde rêve de rouler en Ferrari, et pourtant les ventes de voitures de luxe ne s’envolent pas ! C’est ce qui commence à se passer sur certains biens de consommations, qui deviennent progressivement inaccessibles.

Nous sommes entrés dans le cycle de stagflation, qui conjugue hausse continue des prix et ralentissement de l’activité économique, du fait justement de ces pertes soudaines de pouvoir d’achat.

En Allemagne, le ralentissement est même très marqué ces dernières semaines. L’Allemagne semble être entrée dans la stagflation encore plus rapidement… les commandes repartent fortement à la baisse (en particulier dans le secteur automobile) :

Plusieurs raisons à ce pic de stagflation allemande.

Avec sa politique énergétique singulière, l’Allemagne a rendu son secteur industriel beaucoup plus sensible au choc de la hausse des prix de l’électricité et du gaz naturel. Le pays subit de manière encore plus violente la hausse des prix de l’énergie.

L’Allemagne est aussi davantage exposée au ralentissement économique chinois. Elle est devenue un véritable thermomètre de l’activité chinoise : les chiffres allemands sont une indication beaucoup plus précise de ce qui se passe vraiment dans l’économie chinoise, qui accuse en ce moment un ralentissement très important.

La deuxième puissance chinoise attire actuellement tous les regards à cause de la propagation de la crise obligataire due à l’effondrement d’Evergrande. Le risque crédit se propage désormais sur le niveau de crédit de la Chine :

C’est surtout une contagion vers les marchés obligataires mondiaux qui serait néfaste. Dans le contexte actuel de forte inflation, c’est une menace de plus à considérer dans le programme de contrôle des taux mis en place par les banques centrales…

En ayant décidé de poursuivre leurs interventions sur ces marchés, les banques centrales risquent donc d’avoir du pain sur la planche !

Elles peuvent sans doute espérer un reflux de certains prix de matières premières comme le gaz naturel, qui est aujourd’hui à des niveaux instables par rapport au niveau de l’offre.

Mais sur certaines autres matières premières, le contrôle des prix par les marchés futures risque d’être une mission périlleuse.

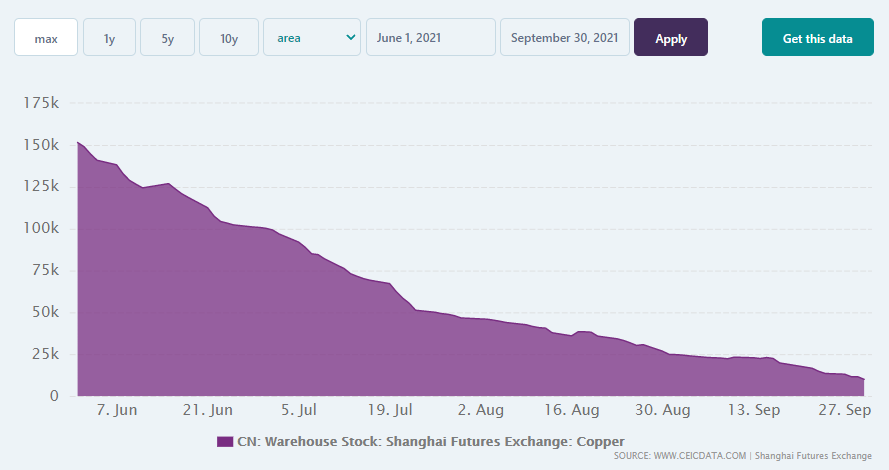

Sur les métaux en particulier, les niveaux de stocks ne permettent pas une forte correction des prix à court terme. Le cuivre par exemple est à des niveaux dangereusement bas sur le marché à terme de Shangaï. Les stocks du LME fondent aussi rapidement.

Sur le marché de l’argent, les premiums repartent fortement à la hausse et les délais d’approvisionnement pour les grosses commandes sont aussi en train de s’allonger. Signe de tension évidente sur les niveaux des stocks.

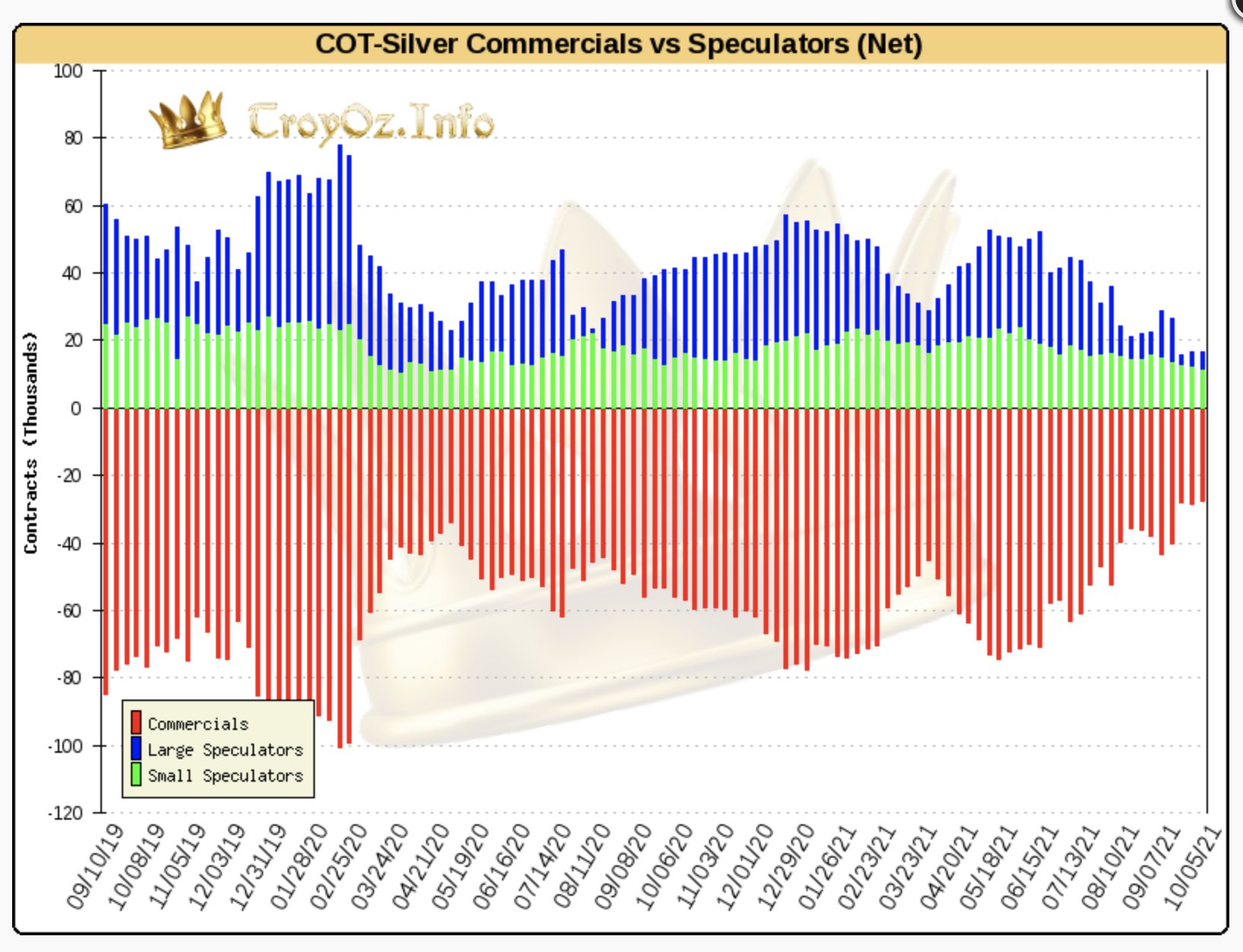

Sur le Comex, l’Open interest est repassé sous les niveaux du printemps 2020. Les commerciaux ont encore réduit de manière significative leurs positions vendeuses en profitant des ventes des positions spéculatives des fonds.

Par le passé, ces niveaux ont toujours représenté des creux significatifs pour le cours de l’argent.

Forte demande physique d’argent… et forte demande physique d’or également.

La demande physique ne permet pas à l’or de s’apprécier, en raison notamment de l’action vendeuse de nombreux fonds sur le marché des futures.

Le cours de l'or est actuellement maintenu à la baisse par les spéculateurs qui jouent la corrélation inverse de l’or par rapport aux taux et au dollar sur le marché des futures. Près de 70% des clients interrogés par la banque JP Morgan sont haussiers sur le dollar à court terme, ce qui n’améliore pas le sentiment négatif sur l’or en ce début de trimestre.

Pendant que ces nouveaux “shorts” entrent sur le marché des futures, les commerciaux continuent à réduire leurs positions vendeuses.

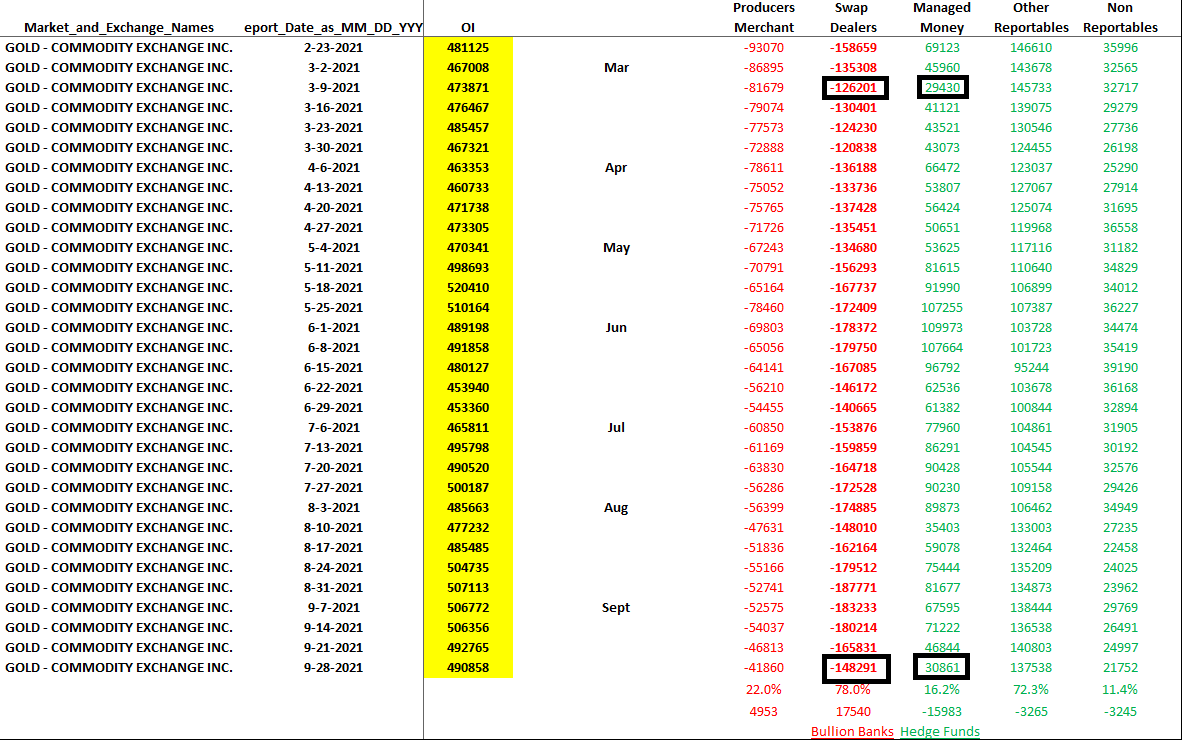

L’or a aussi observé une forte réduction des positions vendeuses des commerciaux la semaine dernière. Le niveau de positions vendeuses des opérateurs sur contrats d'échange (“Swap dealers”) reste un peu plus élevé qu'au moment du dernier creux de l’or, en mars dernier… mais le niveau de positions vendeuses des spéculateurs longs ("Managed Money”) est équivalent à ce qu’il était en mars dernier. Là aussi, c’est le signe qu’un creux approche.

Graphiquement, le graphique Or/SPX est en tout cas en train de “travailler” la résistance de deux ans en ayant percé son trend de consolidation entamé en août 2020. Pour rappel, ce graphique est sur un niveau d’objectif d’une figure harmonique fortement haussière qui devrait amener l’or à surperformer les indices de manière significative dès le franchissement de notre fameuse résistance horizontale.

Cette configuration reste très favorable à l’accumulation des titres de sociétés minières. L’action sur les titres que je surveille est, dans tous les cas, caractéristique de cette phase d’accumulation.

Source originale: RechercheBay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.