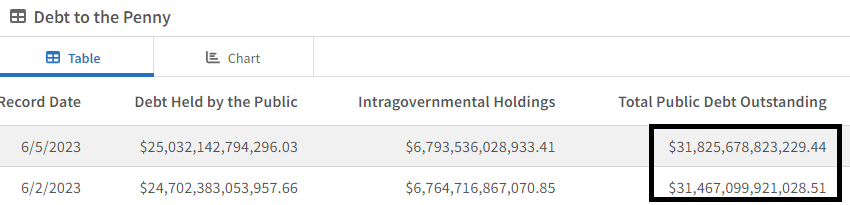

Double record pour la dette publique américaine : nouveau montant record et record d’augmentation en une seule journée.

Selon les données du Trésor, le montant de la dette publique s’élevait à 31 825 milliards $ le 6 juin, un niveau jamais atteint auparavant. L'augmentation de 358 milliards $ en une seule journée constitue également un record.

La signature de l’accord sur le plafond de la dette est passée par là.

En une seule journée, les États-Unis ont ajouté à leur dette l’équivalent du PIB annuel du Vietnam.

En 2022, les contribuables américains ont payé 475 milliards $ d’intérêts sur leur dette. En 2023, avec la hausse des taux, ce montant avoisinera les 650 milliards $.

Pour les plus optimistes, les États-Unis éviteront une récession. Il est même probable que l’activité économique permette de limiter la facture de l’accroissement de la charge de la dette. L’économie américaine recommence à attirer les capitaux étrangers, en témoigne le succès des précédentes enchères du Trésor.

Pour ces analystes, la dette n’est pas un problème dans une période de forte reprise de l’activité. Des indicateurs d'activité négatifs pourraient remettre en cause ce modèle, mais cette perspective s’éloigne. Le sentiment actuel est plutôt une reprise de la confiance sur l’avenir immédiat de l’activité outre-Atlantique.

Seul un effondrement de la consommation américaine pourrait désormais casser cet élan d’optimisme printanier.

Qu’est-ce qui pourrait faire dérailler la consommation américaine ?

La dernière fois que l’Amérique a mis fin à sa frénésie d’achat, c’était en 2008, lorsque les conditions d’accès au crédit s’étaient détériorées et que le sentiment d’appauvrissement lié à la crise immobilière avait soudainement fait chuté l’envie d’acheter. Logique, quand on ne peut plus utiliser sa carte de crédit et qu’en plus l’effet de richesse décroît, l’envie et la possibilité matérielle de consommer déclinent.

Il y a t-il un resserrement du crédit (credit crunch) aux États-Unis ? Les vannes des cartes de crédit restent ouvertes, donc la réponse est à priori négative.

Observons désormais plusieurs indicateurs qui pourraient faire évoluer ce point de vue.

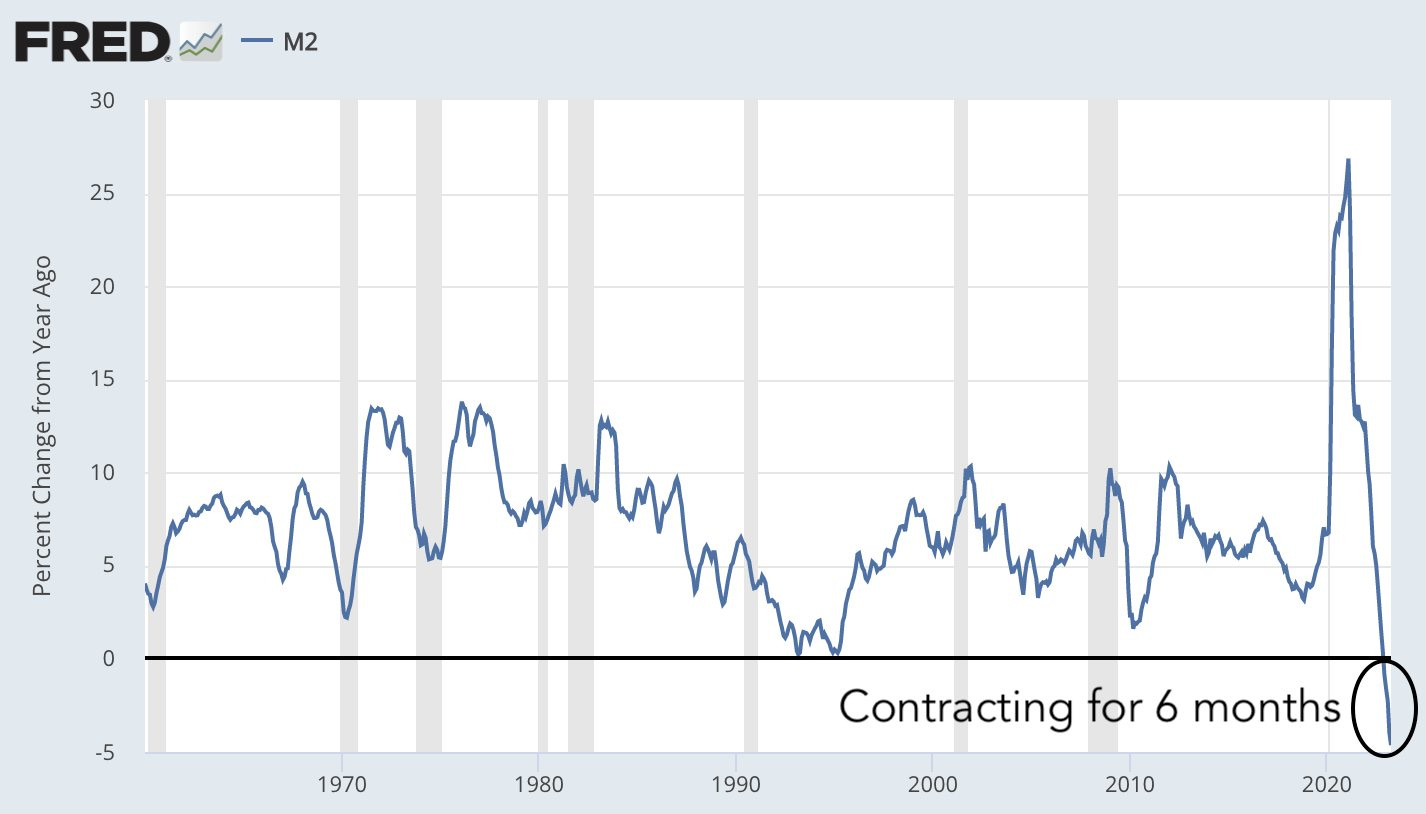

La contraction significative de la masse monétaire M2 annonce une très forte baisse des liquidités disponibles, ainsi que des conditions plus difficiles sur le marché du crédit.

La chute de la masse monétaire est spectaculaire, mais la hausse précédente l’avait été tout autant. De plus, les réserves de liquidités dans le secteur bancaire restent exceptionnellement élevées. La situation n’est pas la même qu’en 2008. Il n’empêche. Si les banques ne sont pas dans la même situation qu’en 2008, certains secteurs de l’économie commencent à ressentir les effets néfastes du relèvement des taux et pourraient contribuer à très court terme à déclencher un épisode de credit crunch et de baisse de la consommation.

L’immobilier est impacté de plein fouet par le relèvement des taux hypothécaires. L’impact ne se limite pas seulement au secteur de l’immobilier commercial.

L’immobilier résidentiel est lui aussi fortement affecté.

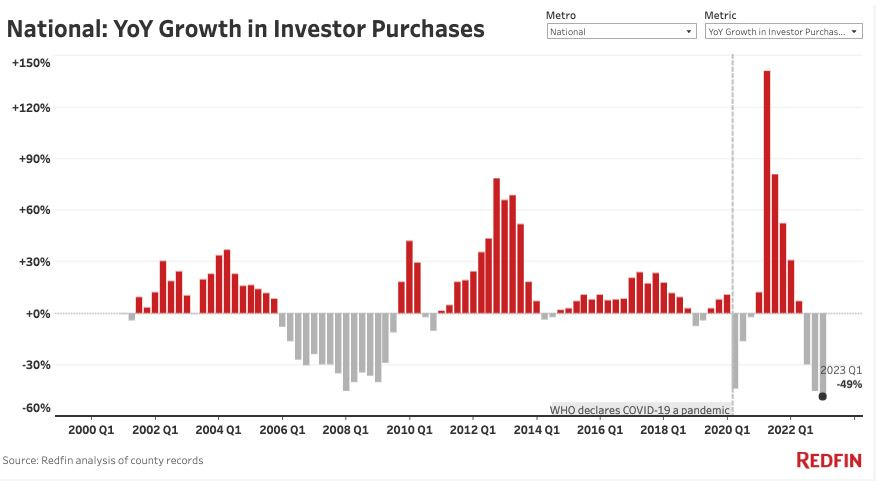

Avec des taux immobiliers qui dépassent désormais 7%, le nombre de primo-accédants s’est effondré ces dernières semaines. Les investisseurs ont littéralement déserté le marché immobilier américain. Le recul est encore plus brutal qu’en 2008 :

Les ventes de logements sont en recul de 23% par rapport à l’an dernier.

Les volumes chutent mais pas les prix. La plupart des emprunteurs américains sont parvenus à renégocier un taux fixe à temps et ne se retrouvent pas étranglés par la montée des taux comme en 2008. Le coût de la hausse des taux est désormais supporté par les banques et non pas par les emprunteurs. La crise immobilière de 2023 est beaucoup moins visible. Elle se détecte dans le bilan des banques, via la dépréciation du niveau de rémunération des titres par rapport à la valeur des actifs détenus, mais pas dans le prix des logements.

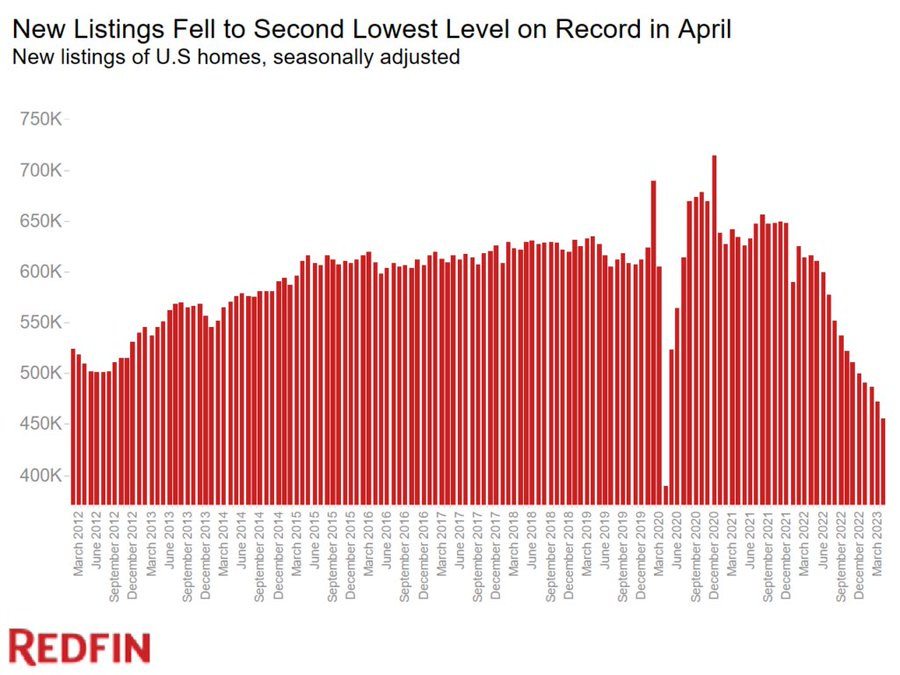

Comme les prix ne bougent pas, le taux d’abordabilité explose et exclut les plus jeunes de l’achat immobilier. Les loyers continuent de grimper et le stock de logements n’augmente pas non plus.

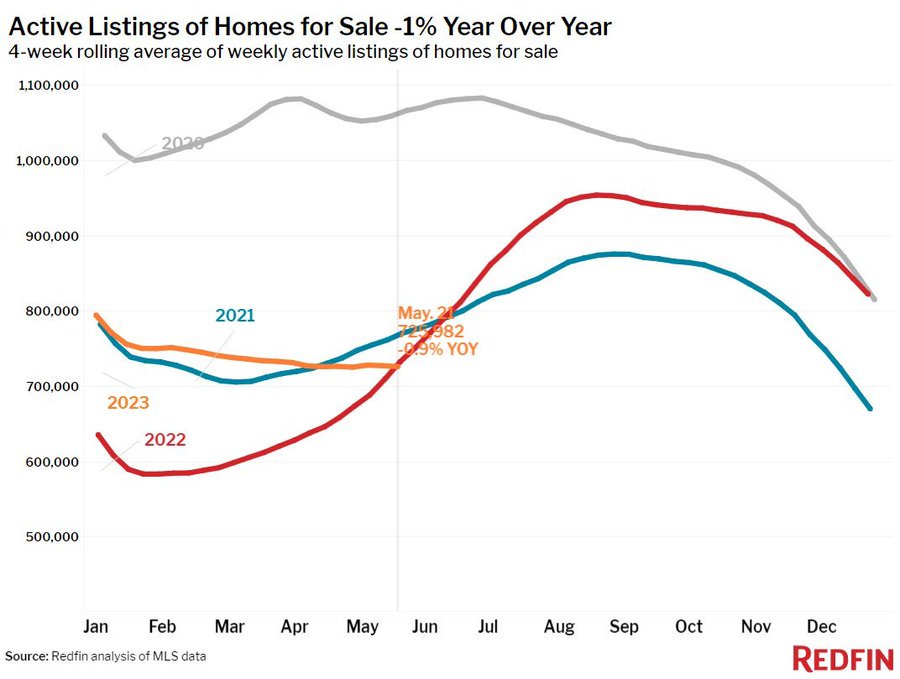

Les annonces de logements à vendre sont en recul de -26% depuis l’an dernier :

L’activité d’un pan entier de l’économie est en train de se figer totalement.

Les prix correspondent encore à un un marché d’emprunteurs à 3%. Pour retrouver le nombre d’acquéreurs potentiels qui existaient avant le relèvement des taux, il n’y a que deux options possibles : ou bien les prix chutent sensiblement, ou bien le salaire moyen des futurs acquéreurs doit augmenter significativement !

Le marché immobilier est totalement figé et cette crise risque d’être encore plus longue et violente qu’en 2008 pour l’ensemble de la profession (agents, courtiers, constructeurs, métiers du bâtiment…). Même si l’effet de perte de richesse n’est pas aussi immédiat, les conditions d’une chute rapide des prix n’étant pas réunies, la lente destruction irréversible d’un pilier de l’économie américaine aura des conséquences peut être encore plus graves sur le niveau de la consommation et de l’inflation à terme.

Un autre secteur est plus directement impacté par la hausse des taux : l’automobile. Avec l’immobilier commercial, c’est le secteur qui présente le plus gros risque de déclenchement d’une crise du crédit, mais aussi le plus susceptible de peser sur la consommation américaine.

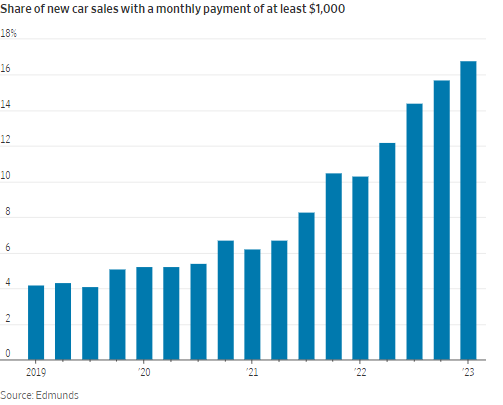

Les vendeurs de voitures neuves sont en train de durcir leurs conditions d’accès au crédit face à la menace d’avalanches de défauts sur les crédits auto. Au premier trimestre 2023, près de 18% des ventes de voitures neuves ont entraîné des remboursements supérieurs à 1 000 $ par mois :

Cette augmentation des échéances de remboursement se conjugue avec la hausse du prix des voitures neuves. En effet, le reflux de l’inflation ne concerne pas ce secteur de l’économie. Le prix des voitures neuves a explosé et reste à des niveaux stratosphériques.

Prix à la hausse et augmentation du coût du crédit, c’est un combo très toxique !

L’augmentation des taux a un impact direct sur le coût d’acquisition. Les ménages remboursent désormais l’équivalent d’un deuxième emprunt immobilier pour leur nouvelle voiture ! C’est probablement sur ce poste de dépenses que le risque de défaut est le plus élevé. Un risque susceptible de déclencher une importante crise du crédit et ainsi d’agir sur le comportement du consommateur américain.

Un risque qui semble encore trop éloigné des marchés, où le sentiment prédominant est un regain d’optimisme concernant l’activité américaine. L’indice QQQ, qui mesure l’appétit des investisseurs sur les valeurs de croissance américaines, a connu ces dernières semaines un rebond aussi fort qu’après le creux de la crise sanitaire :

La plupart des investisseurs sont désormais positionnés pour accompagner ces valeurs technos vers des plus hauts.

Le cours de l'or, contrairement à ce qui se passait dans les précédentes phases euphoriques, résiste à des niveaux relativement élevés.

En 2013, l’envolée de 50% de l’indice QQQ avait fait chuter l'or de -16% en quelques mois :

La différence est qu’en 2013 le ratio Or/Nasdaq cassait un support majeur, alors qu’il est aujourd’hui en train de tester un support majeur dans une longue figure graphique de retournement :

Le maintien de l’or par rapport aux valeurs de croissance est le signe que tout le monde ne partage pas le doux espoir d’éviter un credit crunch et un ralentissement notable de la consommation associé. Dans un tel scénario, beaucoup moins optimiste, la dette américaine se révèlera être la véritable bombe que beaucoup d’investisseurs tentent d’ignorer.

Un ralentissement économique aux États-Unis, avec un tel niveau de dette, représenterait un réel danger pour le dollar : un défaut par l’impression monétaire ou un défaut sur la dette deviendrait alors inévitable, ce qui anéantirait la confiance sur les titres libellés en dollars.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.