Lorsqu’on aborde le sujet du risque bancaire, on peut s’installer confortablement dans son fauteuil, soupirer et se dire : "Par où commencer ?"

UNE PROFONDE et riche HISTOIRE DE L’ABSURDE

Les banques, et par conséquent le risque bancaire, se présentent sous des formes très variées, en grande partie car la mauvaise gestion est aussi fréquente que les absurdités court-termistes. À ce titre, une réflexion plus complète sur les risques bancaires nécessiterait des dizaines de pages et des centaines d’exemples.

Depuis les banques centrales affreusement arrogantes et terriblement mal gérées, jusqu’aux banques commerciales qui le sont tout autant, la longue histoire de l’orgueil démesuré, du risque et des dirigeants surpayés (et survantés) est presque inépuisable.

C’est peut-être ce qui a incité Henry Ford à faire remarquer que si les citoyens ordinaires savaient réellement comment les banques fonctionnent (c'est-à-dire depuis les réserves fractionnaires jusqu’aux transactions sur les produits dérivés avec des fonds spéculatifs surendettés), cela déclencherait immédiatement une révolution dans les rues.

Bien que de telles observations puissent sembler exagérées et à la limite du sensationnel, il suffit de regarder en profondeur pour se rendre compte que la réalité (et le risque bancaire) est effectivement bien plus tordue que la fiction.

Dans de précédents articles nous avons évoqué des risques bancaires qui existent depuis des siècles, voire des millénaires.

En somme, il n’est jamais trop difficile de pointer le doigt sur la frise chronologique, localiser n’importe quel moment de grande crise financière et trouver un banquier (qu’il soit en toge, en jabot de soie ou en costume Armani) caché quelque part dans un coin, la tête basse, espérant ne pas être reconnu ou attrapé.

Et cela tout simplement parce que l’histoire du monde, ainsi que l’histoire des banquiers et des grands scandales financiers, depuis les usuriers de l’Ancien Testament jusqu’à la crise des Savings and loan dans les années 1980 ou la faillite de Lehman Brothers en 2008, sont, malheureusement, bien trop répandues, bien trop fréquentes et inéluctables.

Une fois encore, des pages entières peuvent être écrites, et l’ont été, sur ces pratiques bancaires absurdes, sordides mais trop bien établies, qui ont eu des conséquences terribles pour les nations, les systèmes financiers et, bien sûr, pour les investisseurs individuels.

RISQUES DES SYSTÈMES BANCAIRES MODERNES : PAS MOINS ABSURDE

Le niveau actuel des aberrations bancaires, et donc des risques bancaires, ne fait évidemment pas exception.

La quantité de prêts non performants (PNP), infligés (ou choisis) aux petites entreprises, aux propriétaires et locataires de biens immobiliers commerciaux pendant la crise du Covid-19, n’est qu’un des nombreux risques auxquels est confronté le système bancaire actuel qui, comme nous l’avons déjà écrit par ailleurs, passe discrètement (et sans surprise) sous un contrôle gouvernemental de plus en plus important.

En fait, le niveau de risque bancaire qui se cache derrière la soi-disant "reprise" après la grande crise financière de 2008, est plus élevé que ce que la plupart des grands experts, des analystes financiers et des charlatans voudraient faire croire à la grande majorité des investisseurs.

Finalement c’est une bonne nouvelle, puisque même les fausses informations et les bulles financières font vendre des actions et font le bonheur des investisseurs (et des banquiers).

Il en est de même des bonnes nouvelles bancaires, c’est-à-dire qu’elles sont tout autant erronées et réconfortantes.

Comme le savent tous les banquiers qui souhaitent conserver leur activité, le monde financier repose sur des scénarios apaisants, des données retouchées et des délusions réconfortantes. Aujourd’hui, cette délusion du marché (dans tous les domaines, des actions Tesla aux obligations à rendement négatif), ainsi que le risque bancaire, n’ont jamais été aussi élevés.

Alors que les marchés sont faussés par les politiques désespérées des banques centrales, atteignent des sommets sur des titres dont le bilan est déficient et gorgé de dettes, les foules folles continuent de courir après le rendement, complètement aveugles aux risques qui se cachent à la vue de tous.

En fait, grâce à l’utilisation moderne de l’effet de levier et à des armes de destruction massive tout aussi efficaces, sous la forme de produits financiers dérivés entrant en collision avec le tsunami de dettes créé par les banques centrales, le risque bancaire n’a jamais été aussi élevé.

Pourtant, la grande majorité des investisseurs avertis sur TikTok et éduqués sur Twitter n’ont aucune idée des risques qui se cachent sous la vague actuelle du marché.

Le sentiment du marché, malgré une pandémie mondiale et une crise de la dette sans précédent, n’a jamais été aussi haut.

Comme j’aime à le dire : les ironies ne manquent pas.

Mais plutôt que d’écrire des centaines de pages sur cette histoire bancaire, penchons-nous sur le symbole criant, clignotant et jaune fluo du risque bancaire qui se cache à la vue de tous en ce moment même.

En d’autres termes, plongeons-nous dans cette bombe à retardement ingénieuse, inventée par les banquiers et connue sous le nom de marché mondial des produits dérivés.

LE MARCHÉ DE PRODUITS DÉRIVÉS DE GRÉ À GRÉ : LE VRAI VIRUS MORTEL

Il n’est pas nécessaire d'être diplômé en finance, ou d'avoir passé des années dans les bureaux de trading d’une grande banque commerciale pour comprendre les grandes lignes du monde extrêmement (et intentionnellement) complexe et opaque des instruments dérivés, qui se propagent comme un virus dans le système bancaire actuel.

C’est ce que l’on appelle le marché de produits dérivés de gré à gré (OTC market).

D’ailleurs, le terme gré à gré n’est qu’un euphémisme pour désigner une transaction hautement, hautement illiquide, qui n’est pas exécutée sur un marché boursier, mais plutôt réalisée quotidiennement par des banquiers surpayés et d’autres intervenants institutionnels.

Vous savez, les soi-disant "experts"…

La valeur brute de ce marché des produits dérivés de gré à gré est presque impossible à définir, car les divers contrats, swaps et options qui composent cet enchevêtrement de produits obscurs et de marchés arbitrés sont en fait évalués (notés) par les banques et les contreparties elles-mêmes, et non par le marché libre.

C’est malin non ?

Mais bon, si vous devez surveiller (c’est-à-dire évaluer) votre propre poulailler, il est préférable d’être un renard rusé, et les banquiers en sont certainement.

SIMPLIFIER LES PRODUITS DÉRIVÉS

Néanmoins, tout en restant prudent, on peut dire que le marché actuel des produits dérivés de gré à gré représente environ 1,5 quadrillion $, un chiffre que je ne sais même pas comment écrire sur cette page.

Pourtant, malgré une valorisation et une taille phénoménale, aucun de ces zéros ne figure dans les bilans sophistiqués des banques qui les négocient. Comme je l’ai dit, les banquiers sont des petits renards rusés.

Alors, comment font ces petits renards pour s’en sortir avec tout ça ? Comment font-ils pour dissimuler le risque et la taille de ces transactions dans leurs propres comptes ?

De la même façon, cela implique un jargon de banquier (et de comptable) compliqué, qui vous ferait perdre la tête (et la mienne aussi) s’il était entièrement dévoilé ici.

Mais comme Einstein aimait à le dire, "si vous ne pouvez expliquer un concept à un enfant de six ans, c'est que vous ne le comprenez pas complètement".

ARBITRAGE SIMPLE, EFFET DE LEVIER SIMPLE, TOUT SIMPLEMENT GÉNIAL

Tout d’abord, nous devons nous pencher sur ce charmant petit concept bancaire qu’est "l’arbitrage", qui consiste essentiellement à acheter et à vendre simultanément le même actif et à empocher la différence (avec un peu de chance un bénéfice).

Récemment, par exemple, j’ai acheté une selle d’équitation en ligne, puis j’ai décidé de la vendre quelques heures plus tard à un autre acheteur, pour un prix supérieur à celui que j’avais initialement conclu. Et voilà : arbitrage.

Toutefois, au cours de cette courte période, entre le moment où j’ai acheté la selle pour X dollars et celui où je me suis engagé à la vendre pour X + 100 dollars, j’étais dans ce que les experts de la Deutsche Bank ou de Goldman Sachs appellent une "position ouverte".

En d’autres termes, si jamais la selle n’était pas livrée au moment où j’en avais besoin, je ne parviendrais pas à la faire parvenir à l’acheteur suivant, qui serait pour le moins mécontent.

Ce défaut d’exécution est ce que ces mêmes banquiers appellent le "risque de contrepartie".

Heureusement, j’ai livré la selle comme prévu dans le contrat et le risque de contrepartie fut minime. Simple comme bonjour.

Il en va de même pour les banques qui achètent et vendent des contrats à terme, des swaps, des options d’achat, des options de vente et tous ces autres instruments dérivés astucieux qu’elles arbitrent à hauteur de milliards à la seconde... à une petite exception près : contrairement à mon simple achat de selle d’équitation, ces banquiers de luxe utilisent un effet de levier de 100:1 à 300:1 pour acheter et vendre leurs jolis petits contrats.

UN MARCHE secondaire FONDÉ UNIQUEMENT SUR LES MEILLEURS MOMENTS

Dans des conditions de marché normales, les contreparties de ces produits dérivés à fort effet de levier se comportent comme prévu. Tout va bien, et des milliers de milliards de dollars passent des écrans des bureaux d’arbitrage de Londres à New York, de Francfort à Tokyo.

Mais les transactions sur les produits dérivés ressemblent beaucoup à des skieurs nautiques tirés par un bateau lancé à grande vitesse : si le bateau est droit et stable, et qu’il n’y a pas de vagues, les skieurs (c’est-à-dire les contreparties) glissent paisiblement, rapidement et en toute sécurité sur une mer d’argent facile.

Mais c’est là bien sûr, que tout le concept et la pratique du trading des produits dérivés deviennent effrayants et, franchement, tout simplement absurdes, car leur survie et leur avenir sans risque supposent que les bateaux rapides ne tournent jamais brusquement, que la mer ne soit jamais agitée et qu’il n’y ait jamais d’accident.

En bref, le commerce des produits dérivés dépend d’un scénario optimiste de navigation perpétuelle et de mers calmes pour éviter tout risque fatal entre les contreparties.

Mais comme toute personne, et je dis bien toute personne qui a négocié ou étudié les marchés pendant plus d’une demi-heure le sait, rien sur les marchés financiers n’est un long fleuve tranquille, exempt de secousses fréquentes ou d’un raz-de-marée occasionnel.

En dépit de ce bon sens évident, l’ensemble du marché des produits dérivés (et ses achats et ventes de primes, de marges de contrepartie, etc.) repose sur l’illusion que la mer est toujours calme et que les skieurs nautiques ne tombent jamais.

UNE BOMBE À RETARDEMENT

Ainsi, en dépit d’un important effet de levier, d’une très faible liquidité "gré à gré" (d’ailleurs, chaque crise de marché est une crise de liquidité), d’un risque de contrepartie considérable et de risques macroéconomiques évidents et multiples (comme en témoignent les politiques défaillantes des banques centrales, les perturbations de la chaîne d’approvisionnement, les risques géopolitiques et les marchés du crédit zombies qui se dirigent quotidiennement vers le défaut), le commerce des produits dérivés (1,5 quadrillion de dollars et plus), qui passe inaperçu et n’est pas déclaré, continue de tourner dans une grande banque commerciale près de chez vous, comme une bombe à retardement financière.

Bombe à retardement ?

Oui. Retardement. Bombe.

Mais si cela semble particulièrement impressionnant, faisons encore une fois les calculs et utilisons des chiffres plutôt que des adjectifs.

Prenons l’exemple de la Deutsche Bank, ce mauvais élève si célèbre du milieu des produits dérivés, par ailleurs ignoré par les médias.

Comme toutes ces grandes banques commerciales qui négocient des instruments dérivés maison, la Deutsche Bank évalue son exposition, non pas sur la base de l’effet de levier utilisé ou des véritables montants en dollars à risque, mais plutôt sur la base de contrats dérivés dont la valeur, ainsi que le risque, ne sont pas "portés" (c’est-à-dire comptabilisés au bilan) tant que les contrats eux-mêmes ne sont pas exécutés.

Les comptables des banques comme la Deutsche Bank appellent cela la valeur "nette" de leur opération sur produits dérivés.

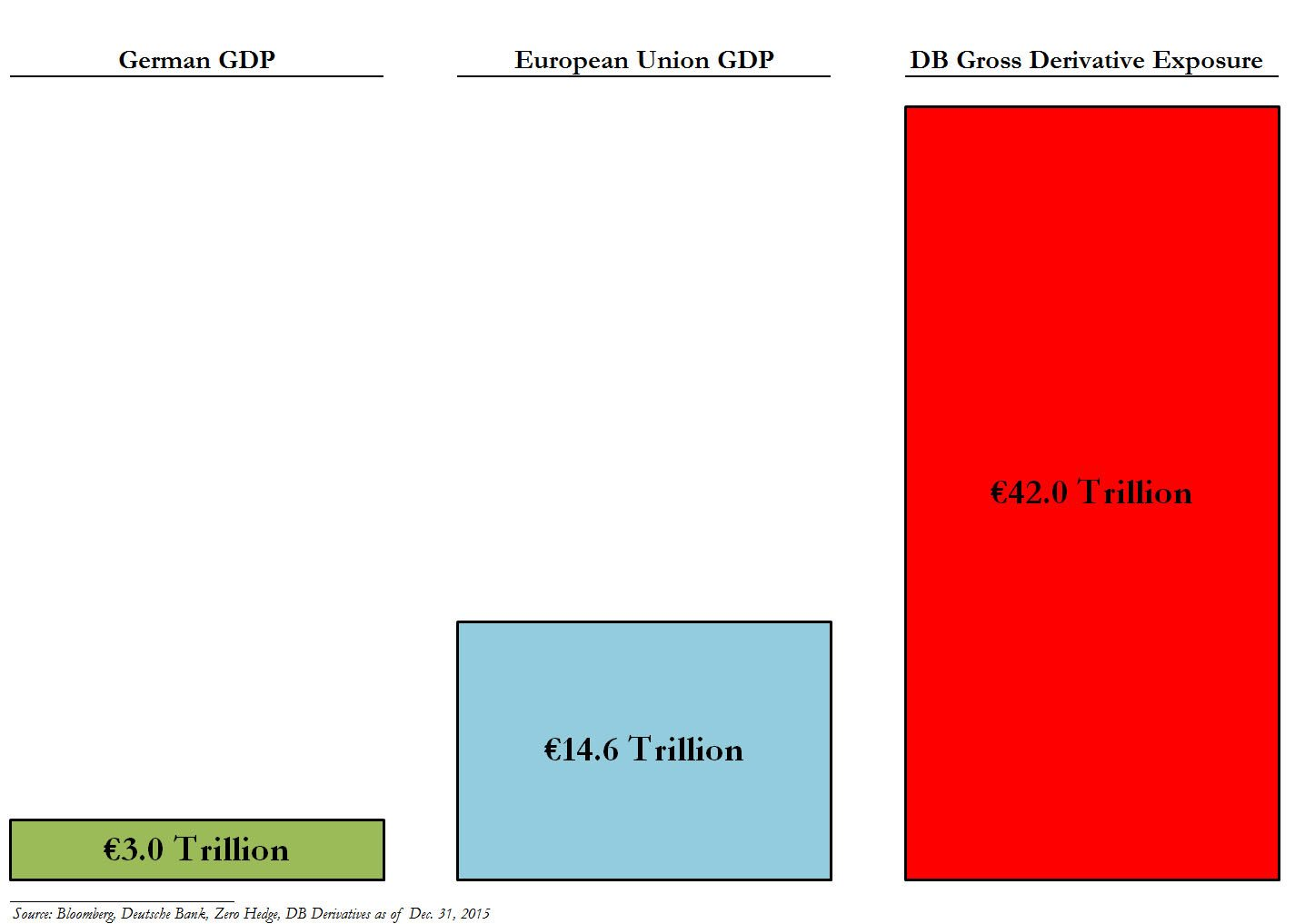

Dans le cas de la Deutsche Bank, dont la valorisation globale des actifs au bilan l’année dernière était d’environ 800 milliards $, le bilan concernant son exposition "nette" aux produits dérivés était d’un malheureux 1 milliard $. Bref, pas du tout de quoi s’inquiéter pour le bilan ou le profil de risque d’une méga banque.

Mais c’est là que le bât blesse : la valeur "nette" de l’exposition aux produits dérivés déclarée dans les comptes par des banques telles que la Deutsche Bank ignore délibérément et complètement l’exposition et l’évaluation plus exactes des produits dérivés, que les amateurs appellent "valeur brute", et qui reflètent de façon plus précise le montant réel de l’effet de levier, les écarts de primes et les obligations de la contrepartie, sous-jacentes à leurs transactions.

Encore une fois, cette valorisation "brute" plus précise (et l’exposition au risque) n’est pas indiquée dans les bilans de ces banques qui font pourtant du ski nautique...

Si nous revenons à l’exemple de la Deutsche Bank, nous découvrons que cette banque, dont la valeur totale des actifs au bilan s’élève à 800 milliards $, indique que la valeur "nette" de ses produits dérivés s’élève à 1 milliard $, mais néglige de déclarer son exposition "brute" aux produits dérivés, qui s’élève à 40 000 milliards $.

S’il vous plaît : relisez cette dernière ligne. Ce n’est pas une faute de frappe.

C’est exact ; l’exposition "brute" (mais non déclarée officiellement) aux produits dérivés de la Deutsche Bank s’élève à 40 000 milliards $, malgré une valeur d’actif d’entreprise de seulement 800 milliards $ pour l'ensemble de la banque elle-même. En fait, l’exposition de la Deutsche Bank aux produits dérivés est supérieure à 3 fois le PIB total de l’Union européenne.

ÇA C’EST LE RISQUE BANCAIRE

Alors, pensez-vous encore que le risque bancaire n’existe pas ?

Cette horrible réalité, pourtant entièrement ignorée, est que le système bancaire actuel n’est littéralement rien d’autre qu’un moustique de bilan perché sur une bombe nucléaire d’exposition aux produits dérivés à effet de levier, prête à exploser au moment où un certain nombre de boutons rouges potentiels et "nucléaires" se déclencheront dans un marché mondial par ailleurs complètement faussé.

En fait, la liste des "boutons rouges" potentiels de cette méga-bombe de produits dérivés est si longue que la probabilité d’une implosion des dérivés gré à gré, et donc d’une implosion bancaire, n’est pas seulement élevée, elle est proche de 100%.

Par souci de clarté, considérons les déclencheurs potentiels de boutons rouges suivants :

- Le risque de contrepartie (dont nous avons vu de simples indices chez Long Term Capital Management, Lehman Brothers, AIG ou Bear Sterns dans le passé, ou plus récemment dans des fabriques à effet de levier qui ont fait la une des journaux, comme Archegos Capital, dont la récente opération de swap de produits dérivés (cosignée par des banques commerciales) a fait perdre plus de 10 milliards $ aux actionnaires presque du jour au lendemain.

- Les interruptions de la chaîne d’approvisionnement (comme l’ont déjà laissé entendre les échanges négatifs des contrats à terme sur le pétrole, ou l’échec des livraisons d’or sur le COMEX) ;

- L’implosion des banques centrales sous le poids de leurs propres bilans, perdant le contrôle des taux d’intérêt, ce qui transformerait les puits d’obligations zombies en cimetières ;

- Un quelconque événement de type cygne noir, qui pourrait se produire à n’importe quel moment.

En résumé, en cas d’erreur de contrepartie (vague ou raz-de-marée), d’une ampleur réelle et collective, dans ce champ de mines surendetté qu’est le marché mondial des produits dérivés, les petites expositions nettes aux produits dérivés, sur les bilans en apparence et trompeusement "sûrs" des grandes banques commerciales, pourraient se transformer en une exposition brute et donc en une perte brute, supérieure à 5 fois la valorisation totale des banques elles-mêmes.

Après tout, la Deutsche Bank n’est pas la seule banque à jouer à ce dangereux jeu de roulette des produits dérivés. On pourrait très bien ajouter JP Morgan, Goldman, Wells Fargo, Soc Gen, BNP ou Morgan Stanley à la liste.

Il va sans dire que le coût du renflouement de ces banques trop grosses pour faire faillite (Too Big to Fail), dans une telle implosion de produits dérivés, éclipserait les renflouements de ces banques en 2008, et obligerait les banques centrales à créer encore plus de dollars destructeurs de monnaie à partir de rien pour sauver les pécheurs bancaires, tout en aboutissant à un contrôle gouvernemental encore plus centralisé de notre système bancaire.

Quand, et non pas si, une crise surviendra dans ce système bancaire commercial toxique perché sur une bombe à retardement de produits dérivés, voudriez-vous détenir votre or, ou tout autre métal précieux, dans des banques commerciales aussi estimées, reconnues mondialement et respectueuses des bilans ?

Source originale: Goldswitzerland

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.