Dans cet article, nous examinons l'interaction entre l'encombrante dette, les monnaies mourantes et les fantaisies monétaires ratées afin de confirmer que, quelle que soit la façon dont on tourne les récits d'inflation/déflation, de QT/QE ou de récession/non-récession, le système financier mondial est déjà condamné.

La récession : l'éléphant dans la pièce

Comme je l'ai expliqué dans de nombreux articles, je pense que les États-Unis, avec leurs ratios dette/PIB de 125% et déficit/PIB de 7%, sont déjà en récession, malgré les efforts déployés à Washington pour redéfinir la définition même de la récession.

Mais une récession reste une récession, un éléphant reste un éléphant, et les deux sont assez faciles à voir venir.

Pour le moment, cependant, la récession a été officiellement évitée.

Comme pour les données relatives à l'inflation, dont le calcul a changé, il est réconfortant de voir que Washington peut utiliser ses pouvoirs magiques pour déplacer les cages en plein milieu du match, une "petite tricherie" susceptible d'améliorer leurs chances de réussite et d'entretenir le récit fictif.

Selon moi, une récession éléphantesque est dans la pièce.

Les données de l'Empire Manufacturing, par exemple, ont soutenu cette perspective de récession.

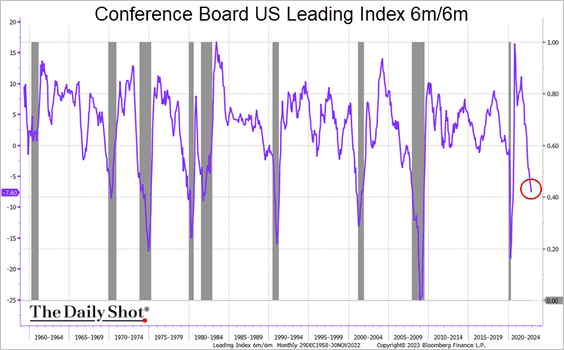

Au cas où nous aurions besoin de plus de preuves d'une récession, la baisse spectaculaire de l'indice du Conference Board sur la confiance des consommateurs lors des six derniers mois constitue un autre avertissement. Si la récession n'est officiellement pas encore là, elle est toute proche.

Toujours l'espoir d'un atterrissage "en douceur" ?

En outre, et malgré la conviction de Powell de pouvoir gérer une récession avec la précision d'un thermostat, sa foi en ce qu'il a récemment décrit comme un "atterrissage en douceur" est presque aussi farfelue que sa tentative antérieure de décrire l'inflation comme "transitoire".

Au contraire, je vois soit 1) une crise financière qui éclipsera celle de 2008 et/ou 2) un effondrement du dollar, dont la force intenable tout au long de 2022 était en effet "transitoire", comme je l'ai affirmé à de nombreuses reprises.

Le simple calcul de la liquidité

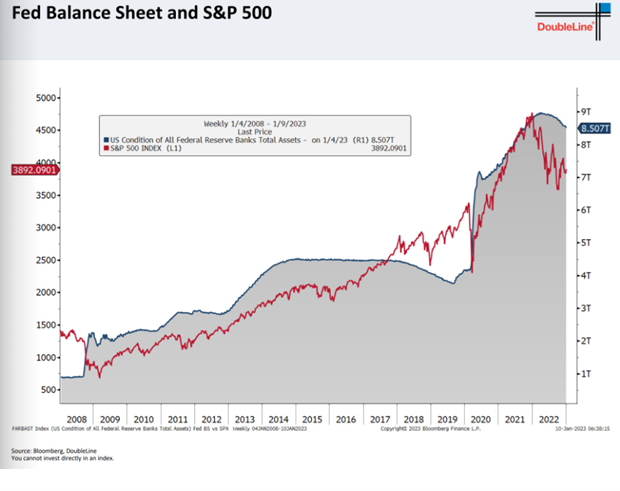

Les mathématiques et la réalité des marchés, même centralisés et faussés par les banques centrales, sont assez simples : ces marchés montent et descendent en fonction de la liquidité.

Une fois que la "graisse" monétaire requise pour maintenir le fantasme MMT de l’émission monétaire en un clic de souris comme solution à la dette se "resserre" trop ou s'épuise, l'ensemble du château de cartes du conte de fées post-2008 connaît une fin plutôt dure que "douce".

Là encore, nous avons vu les premiers signes de cet effondrement dans le contexte de "resserrement" de 2022 :

Bien sûr, ces "liquidités" essentielles ne proviendront pas de la croissance économique, de l'augmentation des recettes fiscales, d'une économie "Main Street" robuste ou d'un marché à prix équitable.

Au lieu de cela, et comme prévu, elles viennent de nulle part...

Est-ce une course vers le bas pour les actifs à risque ?

Les chiffres honnêtes mais effrayants, plutôt que les paroles duveteuses mais fictives de nos planificateurs centraux, montrent clairement qu'à moins que Powell ne clique sur une souris pour créer plus de monnaie fiduciaire (hautement inflationniste), les marchés du crédit américains et mondiaux continueront leur course vers le fond de l'océan (hautement déflationniste ou au moins désinflationniste).

Alors que les marchés du crédit s'enfoncent et que les rendements et les taux obligataires augmentent, cela signifie également que les marchés des actions, maladivement accros à des années de taux bas réprimés par les banques centrales et de dette bon marché, ne feront que rejoindre ces obligations au fond de l'océan.

En bref, les obligations (et donc les portefeuilles à parité de risque) ne vous sauveront pas. Plutôt que de couvrir les actions, elles y sont désormais corrélées.

Plus d'assouplissement n'apportera pas de souplesse

Sauf défaut de paiement pur et simple des obligations, il semble donc qu'une capitulation en faveur de plus de "liquidités" magiques et d'un nouvel assouplissement quantitatif soit inévitable, ce qui signifie que la chute du dollar depuis ses sommets de 2022 est envisageable.

Mais un tel "assouplissement", s'il se concrétise, conduira à plus de dollars dégradés par l’inflation et, par conséquent, à une aggravation du malaise des investisseurs face à l'inflation.

Il est difficile pour les investisseurs de saisir pleinement ce phénomène lorsque le dollar semble "fort", une illusion qui n'a fait du bien à aucune classe d'actifs en 2022, sauf au dollar lui-même.

Les dégâts déjà causés par le dollar fort

Entre-temps, les effets cancérigènes de la politique de la Fed en matière de dollar fort poursuivent leurs vagues de destruction, comme en témoignent ouvertement les rapports sur les bénéfices de notre malheureux S&P.

Déjà, les premières données provenant des sociétés cotées sont tout sauf positives.

Comme lors des périodes de bénéfices de juillet et d'octobre 2022, les bénéfices des entreprises pour 2023 sont encore noyés sous le poids du dollar.

Mais nous devons également garder à l'esprit que le DXY (qui mesure la force relative du dollar) a chuté de 11% (de 113,9 à 101,8) au cours du dernier trimestre.

Si le S&P a touché un plancher en octobre pendant un sommet du DXY, que pouvons-nous déduire d'un DXY désormais en baisse ?

Les marchés vont-ils se relever comme Lazare ?

Cela vaut la peine d'être suivi.

Mais pourquoi ?

Dollar fort ou dollar faible, personne n'y gagne...

Si les bénéfices, et donc les actions, continuent de corriger malgré la baisse du DXY, cela suggérerait que même un affaiblissement du dollar ne peut pas sauver ces marchés post-2008, accros à la Fed et gorgés de dettes.

Toutefois, si les actions augmentent en raison de la faiblesse du dollar, les gains de prix en pourcentage ne feront qu'être engloutis par la taxe invisible de l'inflation et la valeur de plus en plus dévaluée des dollars utilisés pour valoriser ces actions soi-disant "en hausse".

En bref, un scénario sans issue...

Pour l'instant, il semble que le marché boursier se soucie uniquement de la Fed plutôt que du DXY, puisque la Fed est le marché.

En d'autres termes, lorsqu'il y a QE, les marchés zombies montent ; lorsqu'il y a QT, ils chutent.

Encore une fois, voyez par vous-même :

Yellen, qui réclame un dollar plus faible ?

En fait, c'est au cours de ces creux d'octobre que la reine de la liquidité toxique, Janet Yellen, ancienne présidente de la Fed devenue secrétaire d'État au Trésor (vous imaginez ?), a soudainement réclamé plus d'argent magique, c'est-à-dire de "liquidités".

Plus précisément, Yellen se demandait qui achèterait les reconnaissances de dettes de l'Oncle Sam sans les clics de souris de la Fed?

La réponse était simple : Personne.

Au lieu de cela, les banques centrales étrangères ont vendu et continuent de vendre plutôt que d'acheter les obligations américaines. Il suffit de demander aux Japonais...

Yellen, contrairement à Powell, suggère-t-elle en silence que le QT s'est retourné contre elle ? Yellen, contrairement à Powell, se rend-elle compte qu'il n'y a pas d'autres acheteurs pour les bons du Trésor américain (UST) que la Fed elle-même ?

Peut-être que ces tensions au sein du marché des titres du Trésor américain fournissent des indices cachés sur la raison pour laquelle le dollar a glissé plutôt que de monter depuis les sommets d'octobre du DXY ?

Après tout, un dollar plus faible signifie que les pays étrangers sont moins contraints de se débarrasser de leurs réserves d'UST pour trouver l'argent nécessaire à l'achat de leurs propres obligations et au renforcement de leurs propres devises en voie de disparition, en réponse directe à la politique de Powell (et, initialement, de Yellen) en faveur d'un dollar fort.

En bref, peut-être que notre secrétaire au Trésor veut maintenant arrêter l'hémorragie sur son marché obligataire...

Un dollar plus faible en perspective ?

Mon opinion actuelle est donc la suivante : Nous assistons à la lente fin de la politique du dollar fort.

Pourquoi ?

Parce que, comme nous l'avons signalé tout au long de l'année 2022, un dollar aussi fort a été un coup dur pour les devises étrangères et donc pour les détenteurs étrangers de dettes libellées en dollars.

Indirectement, l'USD fort a aussi été un coup dur pour le marché des UST, qui a vu plus de vendeurs que d'acheteurs dans le monde entier. D'où les craintes de Yellen évoquées plus haut...

Par ailleurs, aucune récession dans l'histoire n'a jamais été résolue par une monnaie forte.

Étant donné qu'une telle récession est, encore une fois, soit directement devant nous, soit déjà sous notre nez, ce n'est probablement pas une coïncidence si l'USD/DXY est maintenant en baisse plutôt qu'en hausse.

En bref, le dollar fort de l'Oncle Sam s'est-il finalement avoué vaincu ?

Ou, plus simplement, Yellen a-t-elle réalisé, en privé, ce que nous avons dit en public, à savoir que nous sommes déjà en récession et que nous avons donc besoin d'un dollar plus faible.

Powell : ignorer la réalité et Yellen ?

Pendant ce temps, Jay Powell, qui n'est pas doué pour les mathématiques mais qui est psychologiquement tragique, veut sauver sa réputation en tant que Paul Volcker plutôt qu'en tant qu'Arthur Burns.

Powell, avec son dollar fort aux taux élevés, refuse de voir la pile de dettes de 31 milliards $ qui se trouve devant lui, alors qu'en 1980 Volcker était confronté à une dette plus petite de 900 milliards $.

En bref, l'Amérique de Powell en 2023, contrairement à l'Amérique de Volcker en 1980, ne peut pas supporter une hausse des taux ou un dollar fort.

Ou dit encore plus simplement : Powell ne peut pas être la réincarnation de Volcker.

Quelqu'un de l'Eccles Building pourrait-il le lui rappeler ?

Condamné dans les deux cas

Yellen ou Powell, QT ou QE, dollar fort ou dollar faible, le système financier mondial est condamné.

Soit nous resserrons les marchés obligataires et donc boursiers jusqu'à une chute libre et un désastre économique, soit nous les relâchons et facilitons les liquidités jusqu'à un cauchemar inflationniste.

Choisissez votre poison : dépression ou hyperinflation.

Ou peut-être les deux... à savoir la stagflation.

Dans tous les cas, Powell et l'économie américaine sont maintenant condamnés. Et il ne peut s'en prendre qu'à Greenspan, Bernanke, Yellen, à lui-même et à des années de fantaisie à cliquer sur une souris.

Inflation supercore (IPC) : mensonges venus d'en haut

Pendant ce temps, les mensonges, les calculs tordus et la désinformation de niveau prix Nobel continuent...

La semaine dernière, par exemple, j'ai évoqué la dernière tentative de Washington de sous-estimer l'inflation en modifiant une nouvelle fois le calcul de l'IPC.

Comme si cela n'était pas déjà assez comique, accueillez maintenant nul autre que Paul Krugman sur cette scène de théâtre ouvert.

Selon l'un des derniers tweets d'économie néolibéral de Krugman, "l'IPC 'supercore' à 3 mois est inférieur à l'objectif d'inflation de 2% de la Fed", ce qui a naturellement fait bondir les auteurs économiques du Wall Street Journal presque galvaniques de "bonnes nouvelles".

Hmmm.

Ce que ni Krugman ni le WSJ n'ont semblé reconnaître, c'est que l'IPC "supercore" exclut la nourriture, l'énergie, le logement et le prix des voitures d'occasion, donc oui, absolument, si vous enlevez toutes les choses qui coûtent réellement chères, l'inflation n'est pas un problème du tout... Bravo !

Une telle utilisation des données et des gros titres, bien sûr, est presque aussi honteuse que la mauvaise utilisation de la politique monétaire dont nous profitons depuis le Troubled Asset Relief Program...

De tels stratagèmes désespérés venant d'en haut continueront à s'accumuler à mesure que les problèmes financiers mondiaux feront de même.

Un tournant historique

L'absence stupéfiante de responsabilité des renards qui gardent notre poulailler financier fera un jour partie des livres d'histoire, à condition que l'histoire elle-même ne soit pas effacée, car il semble que l'étude de l'économie ait déjà quitté la salle.

Le mieux que nous puissions espérer de la part des "experts" qui ont mené l'économie mondiale vers un précipice mathématiquement inévitable, ce sont des mots vides et des calculs tordus.

Une telle déloyauté de la part de nos généraux de la finance à la veille d'une défaite économique stratégique et tactique sans précédent, dont ils sont les responsables, me fait penser à des officiers assis à des kilomètres des tranchées, alors que les investisseurs se déchaînent en direction d'une rangée de canons pointés directement sur leurs poitrines confiantes.

En bref : c'est écœurant.

L'or : un lieutenant bien plus loyal

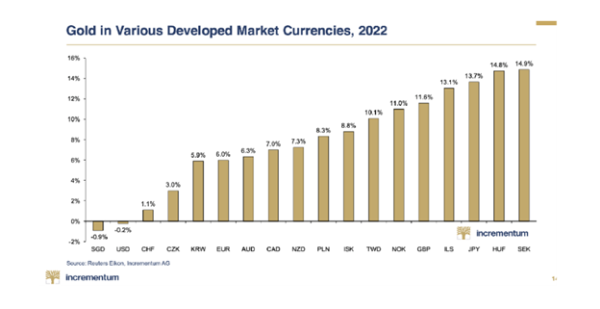

L'or a été un actif bien plus loyal que les actions et les obligations durant la période de turbulence de 2022 ; et étant donné que 2023 s'annonce encore pire, nous pouvons nous attendre à une meilleure loyauté de la part de cette soi-disant "relique barbare" du passé.

Avec l'inflation galopante et la guerre qui fait rage, beaucoup affirment encore que l'or n'est pas assez monté.

Hmmm...

Mais la performance de l'or dans toutes les devises, sauf en dollars (voir ci-dessus), dit le contraire.

De plus, et comme nous l'avons dit à maintes reprises, la force du dollar ne perdurera pas, comme l'ont montré les mouvements du prix de l'or cette année.

La future vigueur du cours de l'or est donc facile à prévoir, car ce n'est pas l'or qui monte, mais les monnaies qui baissent.

C'est aussi simple que cela.

Avez-vous de l'or ?

Source originale: Matterhorn - GoldSwitzerland

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.