Dans le rapport ci-dessous, Ronald Stoeferle, conseiller chez Matterhorn Asset Management (partenaire Or.fr) et associé directeur de Incrementum AG, partage ses perspectives pour l'or en 2022. Il aborde spécifiquement les préoccupations légitimes concernant l'action relativement timide/décevante du prix de l'or en 2021, malgré un contexte favorable de baisse des taux réels et de hausse de l'inflation. En fin de compte, il considère le récent mouvement latéral du prix de l'or comme un signe de force plutôt que de faiblesse et plaide en faveur d'une "année dorée pour l'or" en 2022.

Les convictions de R. Stoeferle pour 2022 découlent de cinq arguments fondamentaux :

1) Une inflation qui reste élevée et persistante

2) La poursuite de la politique monétaire expansionniste

3) Une tendance constante de taux réels négatifs

4) Les vents contraires au marché actions dus à l'inflation

5) La valeur relative favorable de l'or par rapport aux autres classes d'actifs.

En tant que l'un des principaux experts mondiaux en métaux précieux et auteur du rapport annuel In Gold We Trust Report, les idées, la perspective et les points de données de Stoeferle offrent une clarté et une crédibilité inégalées pour quiconque suit les marchés des métaux précieux et/ou s'intéresse à l'or physique en tant qu'assurance historiquement confirmée contre les risques de plus en plus évidents du marché, des devises et des banques. Nous sommes honorés et heureux de partager ces réflexions importantes avec nos lecteurs.

– Matthew Piepenburg

5 raisons pour lesquelles l'année 2022 sera une année en or

Par Ronald-Peter Stoeferle, Incrementum AG

2021 a été une année décevante pour les investisseurs dans l'or, d'autant plus que les taux d'inflation ont fait un bond spectaculaire au cours de l'année, passant aux États-Unis de 1,4% en janvier à 7,0% en glissement annuel en décembre, soit la plus forte augmentation sur 12 mois depuis la période se terminant en juin 1982. Pourtant, dans de nombreuses monnaies, l'or a connu des difficultés au cours de l'année. Et dans les monnaies dans lesquelles le prix de l'or a enregistré un gain, ce gain était faible par rapport à la forte hausse de l'inflation.

La baisse et le niveau record des taux d'intérêt réels auraient également dû avoir un impact favorable sur le prix de l'or. En novembre 2021, le taux réel des fed funds est même passé sous le plancher de -5% atteint en 1975. Cependant, le prix de l'or n'a pas suivi cette baisse historique des taux d'intérêt réels, contrairement à la solide corrélation négative entre le prix de l'or et les rendements, mais a simplement évolué latéralement.

Ce mouvement latéral n'est toutefois pas un signe de déclin de l'or, mais de sa force fondamentale. Si vous écoutez les investisseurs nerveux de la communauté aurifère, vous pourriez penser que le prix de l'or s'est effondré de 50%, voire plus. Toutefois, si l'on élargit la perspective, la performance de l'or au cours des derniers mois, qui a fluctué entre 1 700 et 1 900 $, ressemble à une respiration provisoire, et non au début d'un marché baissier.

Et il existe de nombreuses autres raisons pour lesquelles 2022 sera une année dorée pour l'or.

1. l'inflation restera à des niveaux élevés

En fin de compte, c'était une capitulation prévisible, après que Jerome Powell ait concédé que le niveau élevé de l'inflation n'était pas transitoire. Et Christine Lagarde devra renoncer à sa position obstinée selon laquelle l'inflation est de nature transitoire, ou en forme de bosse, comme elle l'avait prédit début décembre 2021. La pression inflationniste restera importante à court terme.

La pression inflationniste restera également élevée à moyen et même à long terme, car plusieurs changements fondamentaux - économiques, politiques, psychologiques et démographiques - se produisent en ce moment même. Le numéro spécial In Gold We Trust intitulé "The Boy Who Cried Wolf : Is an Inflationary Decade Ahead ?" (Le garçon qui a crié au loup : une décennie inflationniste est-elle à venir ?) offre un aperçu complet de ces changements structurels à plusieurs niveaux. Le discours d'ouverture de Ronald-Peter Stoeferle, "The Monetary Tipping Point" (Le point de basculement monétaire), fait le point sur ces changements fondamentaux. Bien entendu, cela ne signifie pas que les taux d'inflation continueront à augmenter, mais que le niveau d'inflation restera élevé, c'est-à-dire (bien) au-dessus des objectifs d'inflation des banques centrales.

Les hausses record des prix à la production dans le monde entier confortent notre point de vue. Les prix à la production ont augmenté de 9,6% en glissement annuel aux États-Unis, de 12,9% en Chine et de 21,9% dans la zone euro. Contrairement à l'opinion dominante, l'inflation ne se limite pas aux prix de l'énergie, puisque plus de 80% des composantes de l'IPC ont enregistré une inflation de 2,5% ou plus.

2. Les politiques monétaires restent très accomodantes

Les banques centrales ne seront guère en mesure de resserrer leur politique monétaire de façon significative. L'une des raisons en est le niveau élevé de la dette dans les trois secteurs de l'économie - gouvernement, sociétés non financières et ménages privés. En effet, plus le niveau d'endettement est élevé, plus l'impact des hausses de taux d'intérêt sur la capacité de paiement du débiteur est important. Selon les données du Fonds monétaire international, la dette mondiale a augmenté de 28 points de pourcentage pour atteindre 256% du PIB mondial en 2020. Bien que la dette publique ait enregistré la plus forte hausse, augmentant de 19 points de pourcentage pour atteindre 99% du PIB, la dette privée, composée des ménages et des entreprises, a également augmenté de manière significative, de 14 points de pourcentage pour atteindre 178% du PIB. Les données pour 2021 ne sont pas encore disponibles. Aux États-Unis, par exemple, le Congressional Budget Office (CBO) a calculé que, même en cas d'augmentation modérée des rendements, la charge de la dette passera de 1,4% du PIB actuellement à un niveau non finançable de 8,6% en 2051. Dans un autre scénario envisagé par le CBO, qui est encore loin d'être extrême, la charge d'intérêts de la dette pourrait atteindre 15,8%.

Au mieux, les banques centrales arriveront à resserrer leur politique monétaire en passant d'une politique ultra-laxiste à une politique laxiste, car elles abandonneront le processus de normalisation lorsque les conséquences inévitables d'une politique monétaire même légèrement plus stricte commenceront à se faire sentir sur les marchés financiers, ainsi que dans l'économie réelle. Nous sommes certains qu'il s'agira de la campagne de hausse des taux la plus courte et la plus superficielle de l'histoire de la Réserve fédérale américaine.

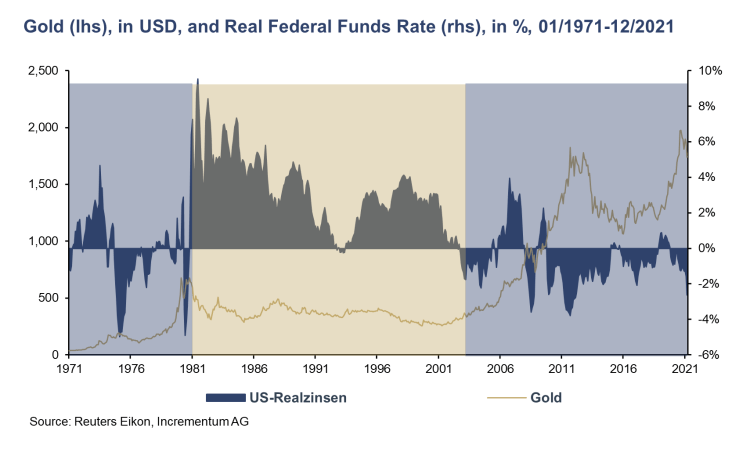

3. Les taux d'intérêt resteront négatifs

Parier contre l'or à ce stade, c'est parier que les banquiers centraux seront en mesure de mettre en œuvre une politique monétaire moins accommodante et de maintenir le cap lorsque, en réponse au tapering et aux hausses des taux, les marchés plongeront, les taux d'intérêt augmenteront et l'économie ralentira. Nous pensons que les banques centrales échoueront à ce test. Par conséquent, les rendements réels resteront en territoire négatif pendant bien plus longtemps que ne le pensent les pessimistes. Dit autrement : la répression financière est là pour rester. Et comme le montre clairement le graphique ci-dessous, les rendements réels négatifs sont à la base de tout marché haussier de l'or :

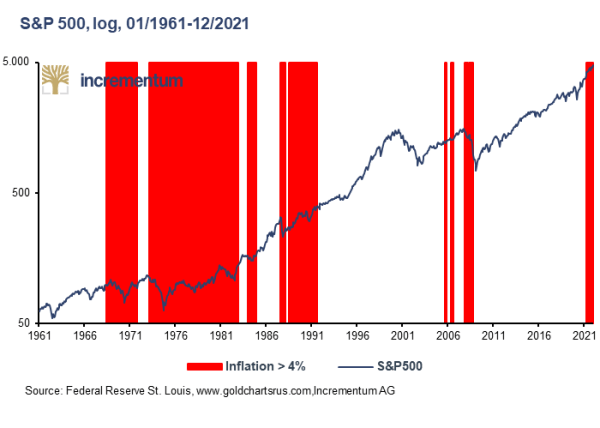

4. Une inflation de 4% ou plus est un vent contraire aux marchés boursiers

Les marchés boursiers du monde entier sont fortement gonflés par une croissance excessive de la masse monétaire et des programmes de soutien gouvernementaux. Le PE de Shiller (qui se calcule en divisant la capitalisation boursière par la moyenne du résultat net sur 10 ans, ajusté avec l'inflation) a été au niveau actuel de 40x ou plus seulement 2% du temps dans l’histoire.

Comme le montre le graphique ci-dessous, le vent arrière de l'inflation se transforme en vent contraire lorsque les taux d'inflation dépassent la barre des 4%.

Examinons la performance du S&P 500 dans les périodes clés où l'inflation était inférieure à 4% (les zones blanches). La performance au cours de ces six périodes a été la suivante :

- 01/1961-05/1968 : +59.7%

- 10/1971-02/1973 : +18.5%

- 12/1982-12/1983 : +17.3%

- 12/1984-07/1984 : +90.5%

- 08/1991-10/2007 (incluant 5 mois avec des taux d'inflation légèrement supérieurs à 4%) : +291,8%

- 10/2008-03/2021 : +310.1 %

En revanche, pendant les quatre phases de forte inflation, avec des taux d'inflation de 4 % ou plus, la performance du marché boursier a été nettement moins bonne.

- 06/1968-09/1971 : En termes nominaux, le S&P 500 était presque au même niveau à la fin de la phase de forte inflation qu'au début ; en termes réels, il avait perdu près de 17% en raison de la perte de pouvoir d'achat du dollar américain causée par l'inflation.

- 03/1973-11/1982 : Bien que le S&P 500 ait gagné 24,2% sur plus de 9 ans, en termes réels, il était près de 50% plus bas à la fin de la période de forte inflation (qui a duré près de 10 ans) qu'au début.

- 08/1987-07/1991 (interrompus par 5 mois d'inflation de 3,9% chacun) : En termes nominaux, le S&P 500 a gagné 17,6%, mais en termes réels, il a perdu 2,5%.

- 01/2007-09/2007 : En termes nominaux, le S&P 500 a perdu 21,4% ; en termes réels, la perte a été encore plus prononcée, à 24,2%.

La caractéristique de l'or en tant qu'excellente couverture contre les corrections du marché actions est confirmée par le fait que l'or a enregistré en moyenne un petit gain de 0,2% au cours des 20 semaines les plus faibles du S&P 500 depuis 2000. D'autres classes d'actifs, comme le HUI (-0,8%), l'argent (-0,8%), les matières premières (-0,9%), le pétrole brut (-1%), le MSCI World (-2,9%) et le S&P 500 (-3,3%), ont toutefois été en territoire négatif.

5. L'OR EST BON MARCHÉ EN TERMES RELATIFS

Après deux ans de gains bien supérieurs à la moyenne de 18,9% et 24,6%, y compris le nouveau sommet historique d'août 2020, l'or avait besoin de respirer profondément. D'autant plus que l'énorme progression de 80% de l'or entre le creux d'août 2018 et le sommet d'août 2020 a correctement signalé l'envolée de l'IPC en 2021. En 2020, l'or a parfaitement joué son rôle dans un portefeuille diversifié. L'or a été une excellente couverture contre les turbulences qui ont frappé l'économie mondiale suite à la pandémie de Covid-19. L'or a agi comme refuge contre la récession, les turbulences boursières, la hausse de l'inflation et les événements de type cygne noir. L'or a confirmé qu'il était le Virgil van Dijk des actifs : toujours là quand les choses se gâtent.

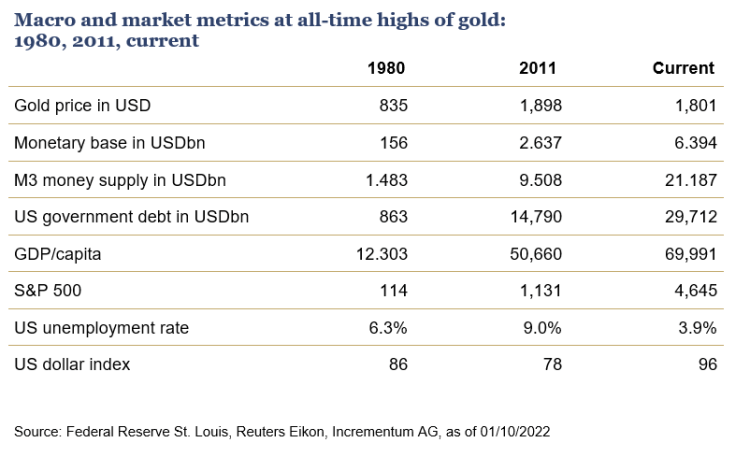

Cependant, le potentiel de l'or ne réside pas seulement dans la protection contre les événements imprévisibles. Il existe également un véritable argument d'investissement pour l'or, car comparé aux sommets historiques de 1980 et 2011, l'or semble encore bon marché en termes relatifs :

À la lumière de ces chiffres (macro et marché), il est difficile d'imaginer que nous sommes actuellement à la fin d'un marché haussier de l'or.

Conclusion:

Deux énormes pas en avant, un petit pas en arrière - tel a été le rythme de l'or au cours des six dernières années. Si l'or conserve ce rythme, 2022 et 2023 seront effectivement des années dorées pour l'or. Et ceci est certain : Le groupe joue déjà.

Ronald-Peter Stoeferle est associé directeur de Incrementum AG, responsable de recherche de gestion de portefeuille. En 2007 il a publié son premier In Gold We Trust report. Au fil des années, cette étude est devenue l'une des références en termes de publications sur l'or, la monnaie et l'inflation. En 2014, il co-écrit le bestseller international Austrian School for Investors, et en 2019 The Zero Interest Trap. Il est membre du conseil d'administration de Tudor Gold Corp. (TUD), un explorateur important dans le Triangle d'or de la Colombie-Britannique ,ainsi qu'un membre du conseil consultatif d'Affinity Metals (AFF). De plus, il est conseiller chez Matterhorn Asset Management, l'un des leaders mondiaux dans la préservation de richesse sous forme d'or physique stocké hors du système bancaire.

Contact : rps@incrementum.li

Le rapport In Gold We Trust, publié pour la 15e fois en mai 2021, est l'une des études sur l'or les plus lues à l'international. L'année dernière, le rapport a été téléchargé plus de 2 millions de fois. Il est maintenant considéré comme l'ouvrage de référence pour l'or, l'argent et les actions minières et a été désigné comme "L'étalon-or des études sur l'or" par le Wall Street Journal. Il fournit une évaluation globale du secteur de l'or et des facteurs d'influence les plus importants, tels que l'évolution des taux d'intérêt réels, les coûts d'opportunité, la dette, les actions de la banque centrale, etc. Outre les versions allemande et anglaise, le rapport In Gold We Trust a également est publié en chinois depuis 2019.

Source originale: Matterhorn - GoldSwitzerland

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.