Il y a un peu plus de quatre ans, alors que le prix et la réputation du Bitcoin commençaient à augmenter, John Hussman de Hussman Investment Trust a rédigé un rapport détaillé et fondamental intitulé "Les Trois Grands Délires : La Richesse en Papier, une Économie en Plein Essor et le Bitcoin".

Les thèmes fondamentaux exposés dans son rapport (comme dans toute analyse réfléchie et rigoureuse) sont rafraîchissants par leur applicabilité permanente.

J'ai choisi de revenir sur certains des arguments clés de Hussman qui ont non seulement résisté à l'épreuve du temps, mais qui sont toujours aussi pertinents dans le contexte actuel des marchés, où la perception est altérée.

Les folies de nos prédécesseurs

Le rapport de Hussman débute avec une citation de l'ouvrage de Charles Mackay, intitulée "Délires populaires extraordinaires et la folie des foules" :

"Ne soyons pas, dans l'orgueil de notre connaissance supérieure, tournés avec mépris des folies de nos prédécesseurs. L'étude des erreurs dans lesquelles de grands esprits sont tombés dans la quête de la vérité ne peut jamais être dénuée de sens."

Quant aux "folies de nos prédécesseurs" et à "l'étude de [leurs] erreurs", la liste est longue et éloquente, comme nous l'avons décrit dans d'autres articles, en conseillant aux investisseurs de remettre en question les "experts" plutôt que de les suivre les yeux fermés, tout en restant attentif à la folie des foules.

Comme Hussman et d'autres le rappellent, l'illusion est une chose complexe.

La plupart des esprits logiques ont tendance à se sentir immunisés contre l'illusion, mais le comble de l'ironie réside dans le fait que les choses délirantes, comme les marchés, les politiques ainsi que les prix, sont en fait marquées non pas par un manque de logique, mais plutôt par une surabondance de celle-ci.

La foule qui Réfléchit - La "Logique" de la foule ?

Tout au long de l'histoire cyclique des bulles de marché et de leurs implosions ultérieures, les acteurs du marché, qui en temps normal sont "logiques" et/ou intelligents, bénéficient toujours de la présence réconfortante des foules.

Au Japon, par exemple, en 1989 juste avant le plongeon du Nikkei, l'expression populaire à Tokyo était : "Si nous traversons la rue tous ensemble, nous ne courons aucun risque."

Bien entendu, les foules aiment les consensus réconfortants, les boucles de rétroaction et l'opportunisme, souvent au détriment des leçons historiques, des données ou même du bon sens.

Au lieu de cela, les foules se concentrent sur les signaux actuels, les hautes compétences et la logique bruyante de la dynamique des prix au détriment des chuchotements plus désagréables du risque.

En d'autres termes, les esprits logiques négligent souvent les informations désagréables et s'accrocheront exclusivement aux données qui valident leurs espoirs et leurs préjugés, créant ainsi une perception de masse bien souvent erronée.

Comme l'a fait remarquer Hussman : "La raison pour laquelle les illusions sont si difficiles à combattre avec la logique est que les illusions sont elles-mêmes établies par l'exercice de la logique."

Les preuves écrasantes et objectives d'une évaluation dangereuse et grossièrement faussée des actifs à risque peuvent être facilement réécrites par des investisseurs aveugles face aux bulles, ou des décideurs politiques coincés par la dette, comme étant des "stimulus", "soutiens" ou "accommodements" logiques.

La Théorie Monétaire Moderne, par exemple, avec son aura académique et ses projections béates de déficits sans conséquences (et de création de monnaie sans inflation), a lentement quitté la marge de l'économie pour devenir une nouvelle voie solide, voire "logique".

De même, sont désignées comme "logiques" des politiques populaires telles que le "contrôle de la courbe de rendement" ou l'"assouplissement quantitatif" (quantitative easing) qui, comme beaucoup d'entre-nous le comprennent déjà, ne sont que des concepts masquant la réalité bien plus pernicieuse d'une augmentation extrême de la dette, soutenue par une création monétaire excessive qui conduit logiquement à une forte dépréciation de la monnaie.

En effet, ces idées ont acquis une acceptation populaire/globale, non pas parce qu'elles sont logiques ou rationnelles, mais simplement parce qu'elles sont devenues acceptables, communes et, au moins pour l'instant, rentables et même "efficaces".

Les tendances de l’histoire

Pour Hussman, ainsi que pour d'autres personnes qui étudient l'histoire du marché, les bulles spéculatives ou même la psychologie des masses, de telles illusions de popularité, de logique, de profit et même d'efficacité sont non seulement dangereuses, mais historiquement assez courantes.

Son rapport détaillé retrace l'anatomie des bulles antérieures et des délires de la foule avec une candeur douloureuse et une confirmation historique plutôt qu'une simple logique auto-sélective.

Ses réflexions sont fortement recommandables.

Les conclusions qu’Hussman et d'autres (de J.K. Galbraith à Benjamin Graham) se résument à cela :

Les investisseurs trompés cherchent toujours à justifier les évaluations extrêmes des marchés par des moyens toujours plus nombreux et nouveaux qui, finalement, ne sont que des "excuses pour continuer à spéculer".

Hussman souligne que ce ne sont pas seulement les petits investisseurs qui se font de telles illusions en surfant sur une vague spéculative qui finira par les noyer.

Les "Experts" - Une Foule Plus Petite Mais Tout Aussi Folle

Les soi-disant experts, comme Janet Yellen dans l'étude de Hussman, sont tout aussi, sinon plus, responsables d'une telle illusion.

Évidemment, ce n’est pas une surprise pour beaucoup d’entre nous.

On pourrait écrire des centaines de pages détaillant les innombrables occasions où Yellen, avant et après son arrivée à la présidence de la Réserve fédérale, a minimisé, exacerbé puis ignoré le risque réel du marché, de l'époque pré-2008 à aujourd'hui.

Pour simplifier et abréger, permettez-moi de vous donner l'exemple suivant :

"Nous ne connaîtrons pas d'autres crises financières de notre vivant."

- Janet Yellen, printemps 2018

"Je crains que nous ne soyons confrontés à une nouvelle crise financière."

- Janet Yellen, automne 2018

L’évaluation est toujours importante

Ce que Hussman et d'autres esprits logiques soulignent constamment est une simple vérité prouvée à travers l'histoire, des Romains d'autrefois aux Elon d'aujourd'hui, en l'occurrence : l'évaluation est toujours importante.

Publié pour la première fois en décembre 2017, le rapport de Hussman avertissait que la bulle spéculative alimentée par les experts et les investisseurs se transformerait inévitablement "en une perte d'environ -65 % sur le S&P à la fin du cycle actuel du marché".

Les détracteurs se moquent d'une telle logique, en rappelant à Hussman et à tous les autres que ces mises en garde, faites plus de quatre ans auparavant, ont été balayées par un S&P qui ne cesse de progresser, malgré quelques accrocs en cours de route et un "soutien" logique de la part de la Fed.

Cette "logique" ne tient toutefois pas compte du fait que les cycles d'expansion et de récession n'ont pas de dates de fin clairement définies, en particulier lorsque ces cycles naturels sont prolongés de manière non naturelle par des "mesures de relance" tout aussi non naturelles et illogiques de la part des banques centrales mondiales.

Se préparer à la mort de la "richesse" papier

Ainsi, plutôt que de s'embourber dans le débat "logique" sur le timing d'une crise (un jeu de dupes), les esprits informés, et donc plus logiques, devraient se préparer à l'affronter.

Le long rapport d’Hussman se penche sur le délire ultime, à savoir l'illusion de la richesse papier.

Il introduit ce sujet par une citation de Galbraith concernant "l'extrême brièveté de la mémoire financière".

Au moment de sa publication en 2017, le rapport d’Hussman faisait référence à la déclaration du 16 décembre de la Fed de St. Louis selon laquelle les taux d'intérêt négatifs "peuvent sembler ridicules, mais pas s'ils parviennent à inciter les gens à investir dans quelque chose de plus stimulant pour l'économie que les obligations d'État".

Hussman a fait preuve de clairvoyance, non seulement en prouvant que la "logique des experts" peut être franchement délirante, mais aussi en montrant comment les foules folles suivraient cette illusion vers une spéculation encore plus grande, des bulles plus grandes et, hélas, une douleur encore plus forte lorsqu'elles éclatent.

Quant à la soi-disant logique de la Fed de St. Louis dans sa position sur les taux négatifs "parvenant" à pousser les foules à investir dans quelque chose de "plus stimulant" pour l'économie, l'histoire et Hussman prouvent, une fois de plus, comment des experts peuvent devenir dangereux au sein de leur propre foule illogique.

Quant à ces taux négatifs ridicules mais réels, constatez la situation après 2017...

Plus de quatre ans après cette affirmation dite "logique" de la Fed, regardez dans quoi ces taux bas et ces "investisseurs" particuliers ont investi depuis.

Prenez Tesla.

C'est une bulle spéculative qui va durer, et quelle que soit les arguments que les spéculateurs Tesla puissent avoir au sujet du "potentiel de croissance", le décalage criant entre leur flux de trésorerie et le prix de l'action confirme une fois de plus l'avertissement de Hussman selon lequel "l'évaluation est toujours importante".

Une fois que les actifs s'éloignent trop de l'évaluation réelle, la fin est non seulement brutale, mais inévitable.

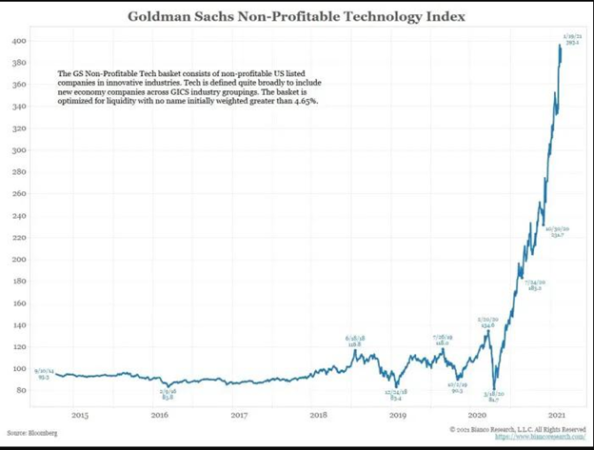

Depuis 2017, des spéculations similaires et "logiques" (?) ont eu lieu, encouragées par la Fed. Mais comme le confirme le graphique ci-dessous (introductions en Bourse sans profit actuellement propagé par la "foule logique" de Goldman Sachs), aucune de ces spéculations n'a été aussi économiquement logique ou "réussie" que nos "experts" de la Fed l'avaient suggéré avec arrogance fin 2017 :

Lorsque les actions montent illogiquement sur le dos de politiques spéculatives (menées par l'assouplissement quantitatif et la dette), qui n'ont en fait aucune logique malgré la "logique" reconnue de leurs décideurs politiques, la richesse papier qui suit et croît dans leur sillage acquiert l'illusion de la permanence, voire de la stabilité.

Mais comme Hussman l'avait alors annoncé, et ce qui est encore plus vrai aujourd'hui, les investisseurs tombent rapidement et collectivement dans l'illusion que les milliers de milliards de dollars qui se trouvent aujourd’hui dans leurs portefeuilles représentent un pouvoir d'achat durable.

En d'autres termes, les investisseurs "logiques" ignorent toujours le fait, historiquement confirmé, que la majeure partie de cette richesse finira par s'évaporer dans une économie délirante mesurée par la hausse des cours boursiers plutôt que par la baisse de la productivité.

Aujourd'hui, par exemple, la valeur globale des actifs financiers (actions, obligations et biens immobiliers) s'élève à 520 000 milliards $, soit 6,2 fois les 84 000 milliards $ du PIB mondial.

Relisez cette dernière phrase. Cela vous semble délirant ?

Et Puis Il y a le Bitcoin…

En parlant d'illusion, aucune conversation de l'époque (en 2017) ou actuelle ne serait complète sans aborder la vache sacrée du moment : le Bitcoin.

Ce n'est ni le moment ni le lieu pour déballer efficacement la myriade de pour et de contre, ainsi que la logique et l'illusion, qui caractérisent le phénomène Bitcoin.

Mais comme l'a déclaré Mackay, et comme il vaut la peine de le répéter ici, de tels cycles spéculatifs sont non seulement courants, mais aussi chargés de dangers historiques :

"Nous constatons que des communautés entières fixent soudain leur esprit sur un seul objet et deviennent fous dans sa poursuite ; que des millions de personnes sont simultanément impressionnées par une illusion et courent après elle, jusqu'à ce que leur attention soit attirée par une nouvelle folie plus captivante que la première."

Cela vous semble étrangement familier ?

Des tulipes du 17ème siècle aux chemins de fer du 19ème siècle ou aux actions technologiques du 20ème siècle, les historiens du marché ne connaissent que trop bien ces tendances fantaisistes.

Bien sûr, le Bitcoin est plus qu'une tulipe, et comme Hussman l'a lui-même confirmé, "l'algorithme de la blockchain en lui-même est brillant".

Moi aussi, je soutiens pleinement la thèse sous-jacente du Bitcoin selon laquelle les monnaies fiduciaires et les politiques des banques centrales qui les sous-tendent sont extrêmement faibles et nécessitent une approche alternative.

Mais l'ironie, ainsi que l'illusion, autour du Bitcoin se résume à cela : aucune bulle d'actifs comme le Bitcoin ne peut devenir une source de stabilité pour quelque chose d'aussi crucial qu'une monnaie nationale ou mondiale.

Le Bitcoin ne disparaîtra pas, mais sa valorisation progressera de toute part, ce qui, en soi, discrédite cet actif en tant que solution rationnelle (voire "logique") à un marché mondial des devises, certes irrationnel et ouvertement manipulé.

Notre antidote à la disparition de la richesse papier est bien sûr l'or physique. Ce n'est pas un secret, et pour certains, c'est peut-être même un parti pris illogique, voire dépassé.

Certes, l'or physique est actuellement bien moins attractif que le Bitcoin qui devient, de jour en jour, plus populaire, sur fond d'euphorie spéculative.

Ironiquement, c'est là que réside l'avantage flagrant et logique de l'or. Car l'or physique, contrairement au Bitcoin électronique, a une logique à la fois inhérente et historique à son rôle (et à son prix) lorsqu'il est mesuré par rapport à des monnaies fiduciaires ainsi qu'à des "pièces" numériques (qui logiquement parlant, ne sont même pas des pièces).

Comme les dollars, le Bitcoin est soutenu par la confiance, et non par un actif physique. En un mot : fiduciaire.

Les détracteurs, bien sûr, prétendront que la logique de Hussman utilisée pour démystifier l'illogisme spéculatif (c'est-à-dire l'illusion) du Bitcoin peut également être utilisée contre l'or physique.

C'est à la fois juste et normal.

Mais en fin de compte, décrire un actif physique dérivé du tableau périodique (plutôt qu'un génie du logiciel) qui a historiquement servi à sauver des monnaies mourantes et des politiques d'endettement illusoires siècle après siècle, crash monétaire après crash monétaire, comme une "illusion" est un peu exagéré, non ?

Les partisans du Bitcoin vont naturellement, en accord avec leur propre logique soutenue par la foule, soutenir que l'or physique est la "star" d'un vieux monde, alors que le Bitcoin est la sage direction des monnaies du nouveau monde.

C'est un argument réconfortant, en effet, tout comme l'est le prix du Bitcoin qui monte rapidement.

Comme Hussman, je préfère le bon sens, l'histoire et la logique de l'évaluation plutôt que les foules qui tombent follement amoureuses de la "logique" spéculative du Bitcoin.

En fin de compte, l'histoire favorise une forme de logique plutôt qu'une autre.

Source originale: Goldswitzerland

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.