Après un rallye extraordinaire, l'or est récemment entré dans une phase de correction anticipée mais, selon les mathématiques et l'histoire, il est sur le point de renouer avec une nouvelle tendance à la hausse spectaculaire.

L'un des principaux facteurs expliquant la force soutenue du métal précieux est un changement de paradigme historique et indéniable (et imminent) vers une inflation croissante.

Lorsqu'il est bien compris, le sujet de l'inflation, en apparence académique et même "ennuyeux", devient en fait assez passionnant, en plus d'être prédictif, pour les investisseurs sophistiqués avertis.

RÉELLE INFLATION VS. MENSONGES MÉDIATIQUES

Le grand débat sur l'inflation se poursuit. Nombreux sont les investisseurs qui se demandent pourquoi il n'y a pas eu d'hyperinflation, étant donné les milliers de milliards de dollars imprimés.

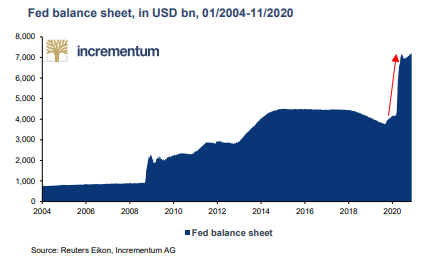

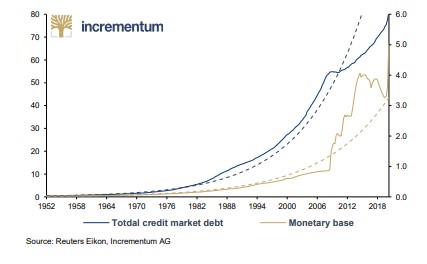

Ci-dessous l'impression monétaire aux États-Unis au cours des 16 dernières années :

Pourtant, malgré ces quantités massives de fausse monnaie, l'inflation américaine s'est maintenue à un taux moyen annuel de 2%, sans qu'il n'y ait d'hyperinflation "à la Weimar" à l'horizon.

En bref, beaucoup se posent la question : où est l'inflation ?

Pour cela, il est essentiel de distinguer les notions d'inflation véritables et populaires.

De l'école autrichienne à Milton Friedman, la véritable définition de l'inflation a toujours été comprise (et mesurée) par la masse monétaire.

Lorsque l'offre monétaire augmente, l'inflation suit.

Toutefois, la définition populaire/médiatique, utilise les prix à la consommation tels que mesurés par des indicateurs incomplets comme l'IPC (Indice des Prix à la Consommation).

UNE POLITIQUE DE MAUVAISE FOI

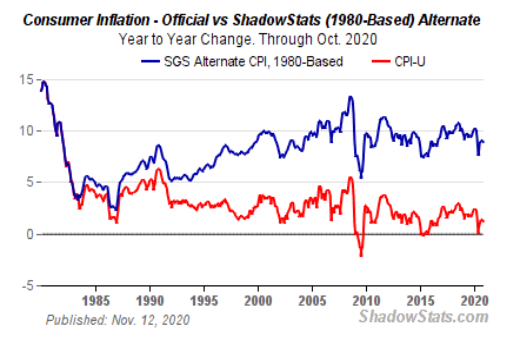

Malheureusement, l'IPC, qui a subi plus de 20 modifications depuis 1980, est une mesure de l'inflation complètement absurde et délibérément inexacte.

C'est comme une balance qui mesure votre poids corporel tout en omettant, comme par magie, les calories attribuées au chocolat, à la bière, aux pâtes ou à la pizza.

En d'autres termes, l'IPC sous-pondère (réduit) les frais médicaux, de logement, d'énergie, d'éducation et d'autres frais importants - qui ont tous augmenté drastiquement alors que les taux de l'IPC sont "mystérieusement" tombés au niveau le plus bas de l'histoire.

Ce n'est pas un hasard, car les ministères des finances et les banques centrales mondiales savent parfaitement que si l'inflation, mesurée par des indicateurs tels que l'IPC, était rapportée avec précision en utilisant des mesures basées sur 1980, nous aurions des taux d'inflation supérieurs à 10% aujourd'hui.

Si de telles vérités étaient avouées, alors le rendement réel/ajusté en fonction de l'inflation des obligations souveraines serait si publiquement (et honteusement) négatif (c'est-à-dire > -8%) que personne n'achèterait des reconnaissances de dette du gouvernement.

Bien entendu, c'est un gros problème dans un monde en crise où les reconnaissances de dette des gouvernements (c'est-à-dire la dette mondiale de 280 000 milliards de dollars) sont ce qui permet à nos économies de continuer à avancer, tel Frankenstein marchant les bras tendus.

Ainsi, plutôt que de communiquer l'inflation réelle, les auteurs de fiction des organisations comme la Fed ou le Bureau américain des statistiques du travail ont recours à une astuce que tous les décideurs politiques désespérés adoptent inévitablement lorsque leurs expériences échouent : ils manipulent les chiffres.

Autrement dit : ils mentent.

Mais là encore, et comme cela a été empiriquement démontré dans un article précédent, les plus hautes fonctions ne sont pas nécessairement occupées par les plus grands esprits.

La malhonnêteté au niveau politique n'est pas un phénomène nouveau.

Depuis que Nixon a annoncé la fin l'étalon-or en 1971, les décideurs politiques se comportent comme des étudiants fêtards sans surveillance.

Ils peuvent emprunter et dépenser de l'argent créé via un clic de souris pour la simple raison qu'il est soutenu, par ...rien.

Cela explique pourquoi le ratio de la dette publique américaine au PIB est passé de 33% en 1971 à 106% en 2019.

À la fin de cette année, grâce au QE illimité, ce ratio atteindra 120%.

Selon la réelle définition de l'inflation (ci-dessus), une création monétaire aussi effrénée ne peut générer qu'une seule chose : davantage d'inflation.

ET PLUS ENCORE, ... DES MENSONGES

Souvenez-vous que Nixon avait annoncé que la fin de l'étalon-or n'était qu'une "mesure temporaire".

C'était il y a 50 ans et le "temporaire" continue... Washington et Wall Street continuent de faire la fête sans l'or pour les surveiller.

En 2009, au cœur de la Grande crise financière (causée par une dette importante), le président de la Fed, Bernanke, a également assuré au monde que cette création monétaire était une "mesure d'urgence temporaire".

C'était aussi totalement faux, car plus d'une décennie plus tard, la politique "temporaire" et "d'urgence" de Bernanke est devenue une norme.

D'où la réaction du marché : que la fête commence.

Aujourd'hui, la Fed et les banques centrales mondiales ne font rien d'autre qu'imprimer de la monnaie fiduciaire pour payer les déficits impayés et alimenter une bulle de valeurs mobilières artificielle et sans précédent dans l'histoire.

l'arrivée du covid comme accélérateur

Le COVID et les politiques malavisées qui en découlent n'ont fait qu'accélérer ces niveaux d'endettement insensés et la création de fausse monnaie pour financer ces dettes - ce qui laisse présager une forte inflation, celle qui tue les monnaies et fait grimper considérablement le prix de l'or.

La grande majorité des investisseurs, bien sûr, ne prêtent aucune attention à ces forces inflationnistes insidieuses et à ces actifs à risque soutenus artificiellement, car ils ne voient qu'une chose : la hausse des marchés, qui surfent sur une vague de fausses liquidités par-dessus un récif de dettes insolvables.

Mais comme nous l'avons également souligné, la grande majorité des investisseurs se trompent.

MAIS OÙ EST L'INFLATION ?

C'est la question à mille milliards de dollars.

Au moment où j'écris ces lignes, l'inflation des prix n'a pas atteint l'IPC de Main Street, mais elle est allée directement à Wall Street, car la majeure partie de la fausse monnaie imprimée depuis la crise financière de 2008 est passée de la Fed aux banques de premier rang, puis aux sociétés cotées en Bourse qu'elles servent.

En somme, l'"inflation des prix" se reflète dans le S&P, et non pas dans l'IPC, sciemment erroné.

Cela explique pourquoi le DOW et le S&P peuvent atteindre de nouveaux sommets alors que l'économie réelle connaît un creux record.

Un tel soutien artificiel des actifs à risque en période de récession économique est honteux, mais c'est ce que font les banques centrales : soutenir les banques et les marchés, pas les économies et les problèmes du monde réel.

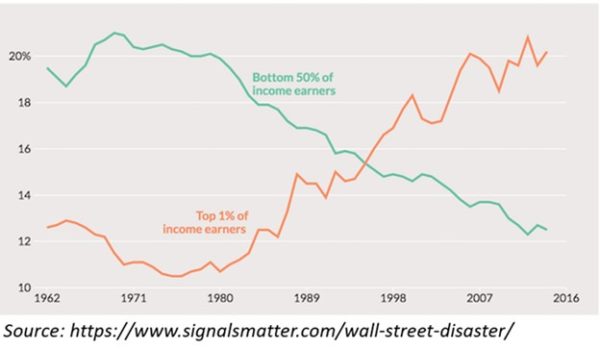

Cette expérimentation des banques centrales et cet "accommodement" du marché sont une cause directe de la disparité croissante des richesses observée aux États-Unis et dans le monde, et expliquent donc les mouvements populistes ayant fait la une des médias en 2020.

Ironiquement, la grande majorité de ces foules en colère, comme la grande majorité des investisseurs heureux, ne pourraient même pas pointer la banque centrale comme source de leurs malheurs et de leur confort superficiel.

Cela est dû à une ignorance fondamentale (ou à un manque d'intérêt) des forces économiques de base.

LES FONDAMENTAUX ÉCONOMIQUES, HISTORIQUES ET MATHÉMATIQUES

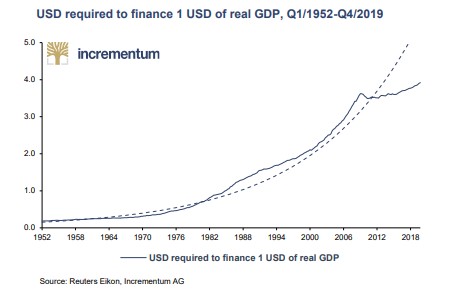

Les principales leçons de l'économie, des mathématiques et de l'histoire confirment à maintes reprises que la dilution du pouvoir d'achat de la monnaie via des politiques monétaires artificielles ne conduit jamais à la croissance économique, mais seulement à des bulles d'actifs temporaires (et fatalement dangereuses).

Cela signifie que pour chaque dollar imprimé, il faut quatre dollars de dette.

Les États-Unis (comme les autres grandes économies du monde) tentent de relancer l'économie en augmentant considérablement la dette, puis doivent financer cette dette avec la monnaie fiduciaire.

La création de monnaie fiduciaire vous semble-t-elle encore être une stratégie judicieuse à long terme ?

Pour cela, les investisseurs peuvent remercier des "courtiers honnêtes" comme le célèbre Nixon, qui a fait passer les déficits budgétaires américains de 2,8 milliards en 1970 à 1 000 milliards de dollars pour l'année fiscale 2018-2019, et maintenant à 3 300 milliards de dollars pour 2020.

Les investisseurs peuvent également remercier des banquiers centraux comme Greenspan, Bernanke, Yellen et Powell pour avoir fait passer la dette totale du marché du crédit américain de 1 600 milliards de dollars en 1970 à 80 000 milliards de dollars aujourd'hui.

Une telle dette ne pourra jamais être remboursée. Jamais.

Alors, qu'est-ce qui nous attend ?

LE GRAND CHANGEMENT DE PARADIGME : L'INFLATIONNISME

Revenons maintenant à cette question complexe de l'inflation.

Tout comme dans une famille, lorsque les dettes sont plus importantes que les revenus, la meilleure solution est de trouver des moyens d'augmenter les revenus.

Mais comme nous l'avons vu précédemment, ce type de croissance n'existe tout simplement pas dans une économie mondiale dont le ratio dette/PIB dépasse désormais 3:1.

Le type de croissance économique nécessaire pour réduire ces niveaux d'endettement nécessite un alignement presque parfait de la robustesse de la consommation libre de dettes, une croissance rapide des populations en âge de travailler, une hausse massive de la productivité dans le secteur manufacturier et le libre-échange, ainsi qu'une banque centrale qui apporte de la discipline plutôt que des bowls de punch aux marchés - ce qui n'est ni probable ni possible aujourd'hui.

Point final.

Cependant, la prochaine (et désespérée) option, est de dévaluer la monnaie, de la gonfler dans la même mesure et de financer la dette d'hier avec la monnaie gonflée/imprimée de demain. Il s'agit d'une politique désormais ouvertement adoptée par le Docteur Frankenstein au sein de l'édifice Marriner S. Eccles à Washington D.C.

UNE INFLATION DÉLIBÉRÉE À VENIR - DU BOOM AU "OUILLE"

Financer les déficits avec des monnaies diluées par l'inflation, une politique judicieusement nommée "inflationnisme" est, selon moi, le plus probable.

Malgré des années de déflation et de contrôle des courbes de rendement par les banques centrales, l'inflationnisme devient lentement (et je dis bien LENTEMENT) le nouveau paradigme.

Alors que les niveaux d'endettement s'envolent, favorisant des bulles de prix massives dans les actions, les obligations, les matières premières et l'immobilier, nous assistons au schéma classique d'un boom menant à un "ouille" et, à son tour, à un changement final vers une inflation en hausse rapide et donc une baisse rapide de la valeur des devises.

LE MOMENT DU "AHHHH" DE L'OR.

Dans le cadre du changement de paradigme actuel, l'or ne montera pas, parce que l'or n'augmente qu'en période d'inflation (après tout, l'or a récemment atteint de nouveaux sommets dans un contexte mondial ouvertement déflationniste).

L'or augmentera simplement parce que le pouvoir d'achat des devises s'effondrera (et s'effondre déjà) à mesure que l'inflationnisme progressera, passant d'un trot lent à un galop d’échauffement, puis à un galop.

Autrement dit, l'or montera parce que les monnaies (affaiblies quotidiennement par l'impression monétaire) chuteront à la seconde près. Ce n'est pas une opinion, mais une certitude mathématique.

Comme la charge de Pickett lors de la bataille de Gettysburg, les monnaies se dirigent tout droit vers un barrage de canons mortels (c'est-à-dire inflationnistes).

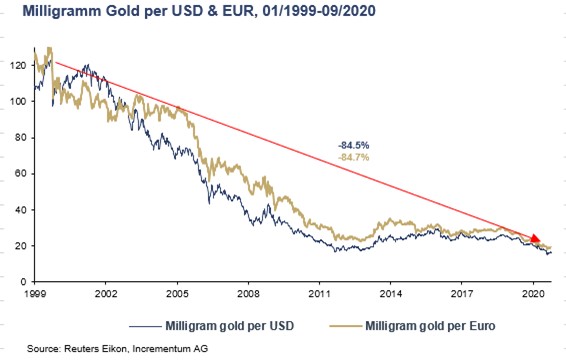

Il suffit de regarder la récente hausse du prix de l'or, par exemple...

... puis de prendre un graphique du pouvoir d’achat du dollar ou de l’euro et de le retourner, comme ceci :

En bref, l'or n'a pas d'autre choix que de monter, simplement parce que les monnaies, dans un changement de paradigme inflationniste, n'ont finalement pas d'autre choix que de baisser.

EN RÉSUMÉ

Les investisseurs avertis voient cela.

Ils ne réagissent pas nerveusement aux fluctuations du prix de l'or, qui est soumis à une volatilité extrême à court terme et au "spoofing" dans le négoce de l’or papier (pour lequel des banques comme JP Morgan et Scotiabank ont payé des amendes colossales de plus de 100 millions de dollars).

Non.

Les investisseurs avertis sont précisément des investisseurs, pas des traders.

Ils achètent de l'or et le conservent, non pas parce qu'ils surveillent les fluctuations de prix, mais parce qu'ils comprennent les forces monétaires.

C'est aussi simple que cela.

Les investisseurs avisés détiennent de l'or parce que les dollars et euros dans leurs poches, les banques et les marchés ne cessent de s'affaiblir, quels que soient les montants inscrits sur leurs livres, leurs relevés et leurs portefeuilles.

Ou, plus simplement encore, l'or est leur assurance incendie pour une monnaie qui brûle déjà.

Source originale: Matterhorn - GoldSwitzerland

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.