Alors que nous entamons une nouvelle année, dans un contexte de marché mondial de plus en plus agité, plongeons-nous à nouveau dans les leçons de l'histoire, des mathématiques et sur des faits objectifs.

LES CHIFFRES CLÉS DE 2020

Au moment où nous disons adieu à 2020 et où nous nous tournons vers 2021, les chiffres clés sur mon écran et dans mon esprit n'ont rien à voir avec des dates, mais sont tous liés à un chiffre : 14.

14. C'est le nombre de milliers de milliards par lequel la masse monétaire globale a augmenté aux États-Unis, dans l'UE, au Japon et dans huit autres économies développées en une seule année, 2020.

Stupéfiant.

Bien sûr, d'autres chiffres ont une importance, comme les 1,7 million de décès attribués à la pandémie de COVID-19, qui a plongé l'économie dans une crise sans précédent depuis la Grande Dépression.

En parlant de dépression, selon le taux de croissance du PIB par habitant corrigé de l'inflation, l'indicateur classique pour mesurer une dépression, nous sommes clairement en train d'en vivre une actuellement, et ce depuis bien avant la crise sanitaire.

![]()

Quant aux autres chiffres mémorables de 2020, et malgré les preuves évidentes d'une dépression économique, le DOW a dépassé les 30 000 alors que le PIB mondial a chuté, que les économies ont plongé et que le nombre de morts a augmenté, prouvant une fois de plus que les banques centrales sont prêtes à tout pour soutenir le marché obligataire "Frankenstein".

Alors que le risque lié au coronavirus a impliqué des confinements, tous les actifs à risque, des crédits aux actions en passant par les cryptos, ont vu leur risque augmenter (y compris une hausse de 66% de l'indice boursier MSCI All-Country).

Si cela ne suffit pas à remettre en question la mort du capitalisme et la détermination naturelle des prix, les rendements records des obligations pourries et la multiplication par 5 du prix du Bitcoin devraient être une preuve suffisante que les investisseurs profitent d'une folie collective alimentée par des banquiers centraux aveugles.

L'EFFET MARTINI

Pas besoin d'un doctorat en mathématiques appliquées ou en histoire économique pour expliquer la déconnexion honteuse entre l'augmentation des actifs à risque et la faillite de Main Street.

Il suffit de comprendre les principes fondamentaux d'un gin ou d'une vodka-martini : plus vous en buvez, mieux vous vous sentez, plus vous vous comportez comme un fou et plus vos décisions sont stupides.

Puis, bien sûr, vient la gueule de bois.

C'est aussi une loi fondamentale de "l'effet Martini" : trop de martinis vous rendra malade.

Bien sûr, en buvant des martinis, les réflexions raisonnées sont remplacées par un optimisme presque fou, c'est-à-dire le genre de comportement d'ivresse autrement connu sous le nom de "phase de mania" sur les marchés.

Si l'on pousse cette métaphore plus loin, le montant de monnaies fiduciaires créées en 2020 a donné un air un peu fou même au plus avisé des investisseurs.

Les 94 800 milliards $ de fausse monnaie (désigné comme "stimulus") qui déferlent actuellement dans les casinos, de Wall Street à Tokyo, est complètement absurde.

Les marchés mondiaux sont dirigés par des anti-héros, chacun d'entre eux s'efforçant de négocier un accord, un vote, un poste ministériel ou un tweet positif en déversant des liquidités sur des marchés déjà grossièrement gonflés dans le but d'applaudir le marché à court terme au détriment de la douleur économique à long terme. La gueule de bois par excellence.

Plutôt que d'applaudir ces banquiers centraux (le livre de Bernanke était intitulé "Le Courage d’Agir"), nous devrions avoir le courage de les tenir responsables de leurs actes, car les banques centrales ont littéralement noyé (assassiné) les monnaies mondiales par le biais d'une politique monétaire que les futurs étudiants en histoire assimileront un jour à du simulacre monétaire.

Les actifs des bilans de la Réserve fédérale américaine, de la Banque centrale européenne, de la Banque du Japon et de la Banque d'Angleterre représentent aujourd'hui plus de 54% du PIB total de leur pays.

Au moment où j’écris ce texte, les héritiers ivres de Bernanke à la Fed pompent 120 milliards $ par mois dans les caisses de la Fed pour acheter des reconnaissances de dette souveraines, dont personne ne veut, afin de sauver les marchés d'actifs à risque alors que les économies réelles rampent.

OBLIGATIONS MONDIALES - rendement proche de zero

N'oubliez pas : lorsque la demande d'obligations (artificielle) et les prix des obligations ("stimulés") augmentent, les rendements des obligations (et par conséquent les taux d'intérêt) diminuent.

Grâce à l'effet Martini des banques centrales ivres de liquidités, les rendements obligataires mondiaux ont chuté à une moyenne sans précédent inférieure à 1%, ce que confirme le Barclays Global Aggregate Bond Index.

Plus embarrassant encore est le triste fait que le montant des obligations, dont le rendement est inférieur à zéro (elles sont donc techniquement défaillantes) a dépassé les 18 000 milliards $, ce qui prouve que les marchés et les investisseurs (si vous voulez toujours les appeler ainsi) sont fous de rechercher un rendement dans une bulle d'actifs aussi évidente et quantifiable.

Pourquoi ?

Comme l'a dit un jour le grand compositeur Mark Knopfler, les émetteurs d'obligations "gagnent de l'argent sans rien faire", tout comme les acheteurs d'obligations n'obtiennent rien pour leur argent.

Les obligations mondiales ont un rendement proche de zéro, ce qui signifie que les investisseurs prennent de plus en plus de risque, dans une quête ivre de rendement sur un marché du crédit qui, sans cela, n'aurait aucun rendement, sauf pour les colporteurs d'obligations les plus pourries et les plus risquées.

Mais bon, si vous aimez parier sur l'asymétrie risque-récompense et cherchez à obtenir un rendement de 4,5%, il y a toujours les reconnaissances de dette de Biélorussie ou du Ghana...

DES MAUVAISES OBLIGATIONS AUX ACTIONS GONFLÉES ET AUX DEVISES affaiblies

Les investisseurs las des obligations sans rendement ne semblent pas lassés de payer 31 fois les bénéfices dans un marché boursier mondial tout aussi gonflé, selon les derniers ratios cours/bénéfice de l'indice MSCI All-Country World.

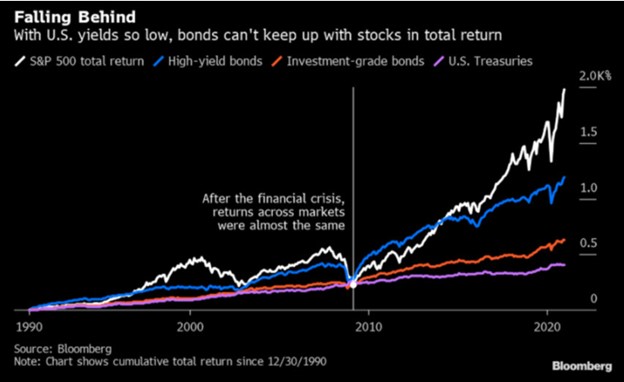

Les investisseurs obligataires passent de la crise du crédit à la faillite boursière.

Il va sans dire que les vendeurs de Wall Street ne parlent pas de surévaluation et font la propagande du "tout va bien se passer".

Ceux à qui cela profite promettent des révisions des bénéfices extrêmement optimistes pour 2021, avec une confiance indécente - principalement motivée par les gros titres sur les vaccins qui promettent un retour à la normale (une situation qui n'existait pas, même avant la COVID-19).

Regardez plus attentivement ces "révisions" optimistes.

Comme le montre le graphique ci-dessus, la dernière fois que Wall Street a fait des projections aussi optimistes, en janvier 2018, la suite a été une baisse plutôt qu'une augmentation de ces mêmes révisions de bénéfices.

Juste pour signaler...

NULLE PART POUR SE CACHER ?

Ce qui nous amène à la question primordiale : où peut-on se réfugier en toute sécurité lorsque ces bulles d'actifs à risque subissent leur inévitable "éclatement" et que la gueule de bois qui s'ensuit toujours, se déclenche ?

La réponse ne se trouve pas sur le marché mondial des devises.

Choisissez votre devise - ou choisissez votre poison : que vous déteniez des dollars, des yens, des euros ou des pesos, ils perdent leur pouvoir d'achat chaque seconde, ce qui signifie que vous perdez de l'argent chaque seconde, ignorant les cris d'alarme qui font la Une des journaux.

Alors que les banques centrales s'abreuvent de monnaies fiduciaires pour "accommoder" les actifs à risque (et les lobbyistes de Wall Street), l'effet de dilution inévitable d'une trop grande quantité de papier-monnaie n'est pas une surprise, ni pour l'histoire, ni pour les détenteurs d'or prévoyants.

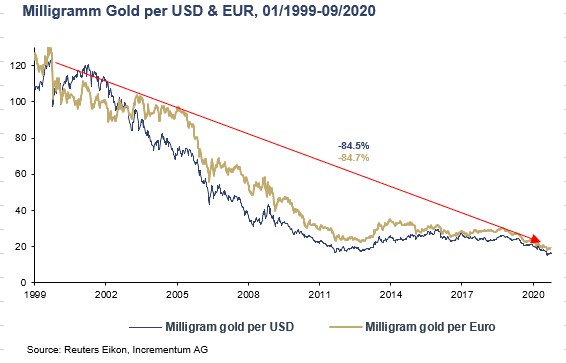

Encore une fois, et pardonnez la répétition nécessaire, mais le tableau suivant, non seulement résume tout, mais doit également être montré autant de fois qu'il faut.

Alors que les monnaies meurent, l'or augmente comme réserve de valeur, de plus de 80% depuis 2000.

TOUTES LES DISCUSSIONS (ET L'HISTOIRE) SE TOURNENT VERS L'OR

Comme je l’ai écrit un nombre incalculable de fois, toutes les distorsions du marché, ainsi que les conversations, finissent toujours pas se tourner vers les métaux précieux.

L'or ne peut pas être piraté, reproduit ou impacté par les pénuries d'électricité ou les super ordinateurs.

L'or physique est un instrument et une solution plus fiable que les cryptos en vue du désastre à venir dans le régime actuel des taux de change.

Il est également indéniable que les cycles évoluent dans le temps. Tout comme la révolution industrielle a remplacé la révolution agricole, la nouvelle ère et le cycle de la technologie sont arrivés, et incluent les cryptos et la blockchain.

La récente phase de mania du Bitcoin n'est pas une blague et, comme l'or, représente une méfiance commune (et un doigt d'honneur) envers les banques centrales mondiales et leurs monnaies fiduciaires de plus en plus comiques.

Les cryptos et la blockchain font donc inévitablement partie du présent et de l'avenir. Cet avenir sera volatile mais gratifiant pour ceux qui cherchent à devenir riche, comme c’est certainement le cas aujourd'hui pour les détenteurs de Bitcoins.

Pour ceux qui cherchent à rester riches, la volatilité et l'explosion des cryptos comme le Bitcoin sont, en soi, la preuve que ces codes composés de 0 et de 1 ne seront pas une source de stabilité monétaire réelle lors de la prochaine réinitialisation monétaire, déjà annoncée par le FMI.

En d'autres termes, l'or, cette "relique barbare du passé", se montrera à nouveau à la hauteur de la solution future.

LE PASSÉ EST UN PROLOGUE

Le passé est un prologue plutôt que d'être seulement barbare...

Qu'on soit pour ou contre les cryptos, elles ne sont pas la seule réponse au désastre monétaire mondial auquel nous assistons.

Votre banque centrale ne remplacera pas une monnaie fiduciaire d'aujourd'hui par la crypto fiduciaire de demain.

Pas plus que le Bitcoin ne se retrouvera dans le bilan de la Fed ou ne remplacera les DTS défaillants du FMI.

Quelle que soit la technologie de la blockchain ou la "crypto-monnaie mondiale" que les banquiers acculés de la prochaine restructuration ou du "Bretton Woods II" choisiront, il faudra un soutien venant du passé "barbare" et aussi de notre avenir numérique. Ce "soutien" devra impliquer l'or.

Toute autre solution reviendrait à de la folie, à savoir répéter le même comportement tout en attendant un résultat différent.

Résoudre une crise de la dette mondiale (280 000 milliards $ de dette, c'est une crise) alimentée par des monnaies fiduciaires non adossées à l'or en ajoutant une dette supplémentaire payée par une nouvelle "alternative" blockchain, non adossée à l'or, est une démarche tout à fait similaire et donc une mascarade.

Le changement arrive, la technologie arrive, la blockchain et les cryptos arrivent. Mais ils seront inutiles à une nouvelle monnaie mondiale, à moins que l'or ne fasse partie de leur évaluation et de leur soutien.

La crypto est une nouvelle technologie, mais l'or était déjà là et commençait tout juste à faire un nouveau sauvetage monétaire. Il a calmement lancé "je vous l'avais bien dit" à une économie mondiale une fois de plus ruinée par la fausse monnaie, qu'elle soit imprimée ou générée par des logiciels.

Lorsqu'il s'agit de monnaie réelle, l'ancienne monnaie est la seule force capable de donner une légitimité à la nouvelle. L'or est la seule force qui peut donner une légitimité à la prochaine réinitialisation monétaire mondiale. Une monnaie numérique soutenue par le métal précieux.

Source originale: Goldswitzerland

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.