Des éléments fondamentaux tels que les principes de base de l'évaluation et des niveaux de crédit sains ont disparu (et quitté les marchés des valeurs mobilières) depuis un certain temps.

Aujourd'hui, nous investissons (c'est-à-dire nous achetons et vendons) dans la quatrième dimension des marchés, au-delà de ce que nous percevons, ce que nous entendons, au-delà de la raison et... des bénéfices, des profits et des flux de trésorerie.

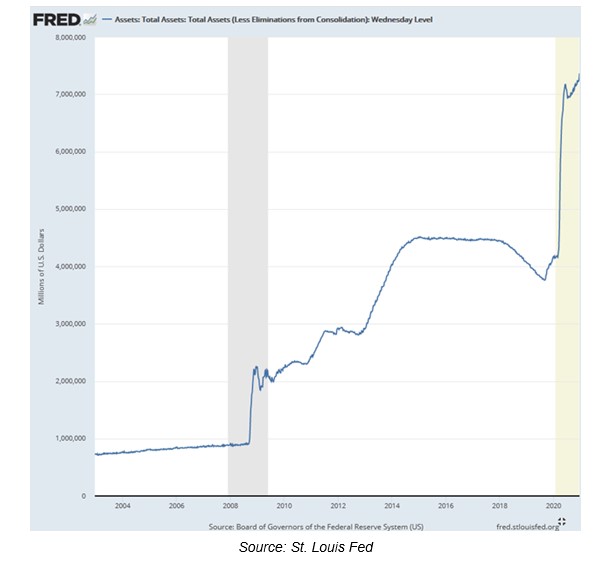

C'est ce qui arrive lorsqu'une banque centrale imprime de la monnaie fiduciaire comme ceci...

En d'autres termes, des tonnes et des tonnes de dollars imprimés (le FOMC a promis que cela augmenterait encore cette semaine) maintiennent les banques artificiellement à flot, les prix des obligations artificiellement achetés/élevés, les rendements artificiellement réprimés et donc les taux (c'est-à-dire le coût des emprunts) à un plus bas historique.

Mais comme le rappelle l'école autrichienne, une dette bon marché mène à un surendettement, et un surendettement mène à certaines choses très néfastes.

Dette bon marché = MAUVAISES Obligations & Entreprises Zombie

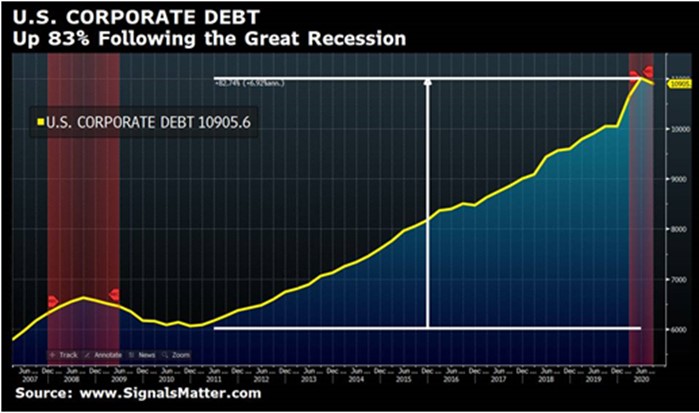

Les entreprises américaines, flairant les taux bon marché, vont emprunter (c'est-à-dire se gaver) comme ceci...

Les entreprises courent après la dette bon marché, comme des étudiants derrière la bière pas chère, et l'utilisent tout aussi dangereusement - c'est-à-dire pour racheter leurs propres actions ou émettre des dividendes avec des dollars empruntés, sans faire de bénéfices, et ensuite se dire "rétablies" alors que le cours de leurs actions vole sur des ailes empruntées.

Beaucoup de ces entreprises, en fait 15% d’entre elles, sont des "zombies", des morts-vivants qui empruntent à des taux avantageux uniquement pour payer les intérêts d'hier, sans aucune chance de rembourser le principal.

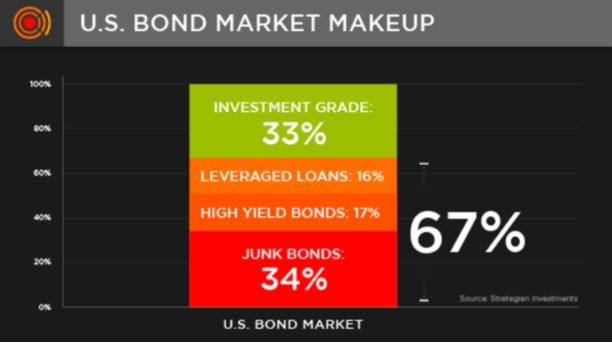

Ces zombies ne sont toutefois qu'une partie des membres d'un cercle très embarrassant d'émetteurs d'obligations d'entreprises américaines, dont 67% sont cotés à un niveau égal ou légèrement supérieur à celui des prêts de pacotille, prêts à haut rendement ou à effet de levier.

Des MAUVAISES OBLIGATIONS aux Actions Surévaluées : Faites le Calcul

Lorsqu'elles n'émettent pas de reconnaissance de dette pour rester en vie, nombre de ces mêmes entreprises surfent patiemment sur la vague boursière, au-dessus de dangereux bilans financiers dissimulés juste sous la ligne de flottaison.

Quant aux bilans modernes - est-ce qu'ils, ou toute autre règle de mathématiques et de bon sens, ont encore de l'importance dans cette nouvelle quatrième dimension ?

Je pense à ces éléments embêtants du passé antique comme les revenus, les bénéfices, la trésorerie, la valeur comptable, etc.

Tel que Doug Cass l'a récemment rappelé, presque toutes les mesures traditionnelles et autrefois respectées d'une évaluation saine des actions, à savoir les ratios cours/bénéfice (27,9), CAPE (32,9), cours/ventes (3,0) ou même le favori de Buffet, le ratio capitalisation boursière totale/PIB (170%), sont aujourd'hui toutes surévaluées à des niveaux records.

Pourtant, les acheteurs se pressent pour en avoir plus, achetant des sommets écumeux comme des moutons qui suivent un berger fou.

En parlant de foules folles et de leur berger encore plus fou, Citigroup prévoit un S&P à 3800 pour 2021 tandis que JP Morgan et Kantor Fitzgerald anticipent une hausse de 20% des valorisations boursières actuelles pour l'année à venir - Au diable pandémies, récessions et niveaux de chômage !

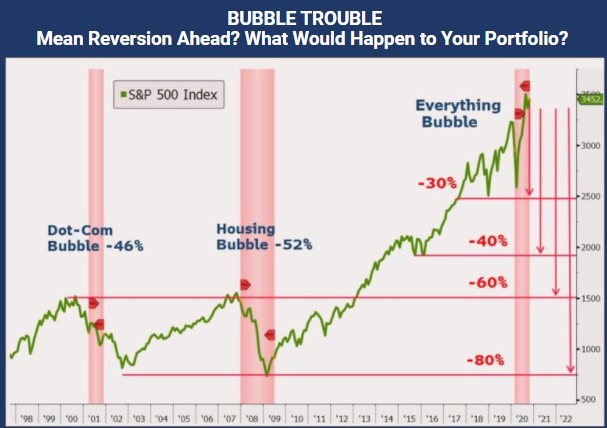

QUEL PRIX ?

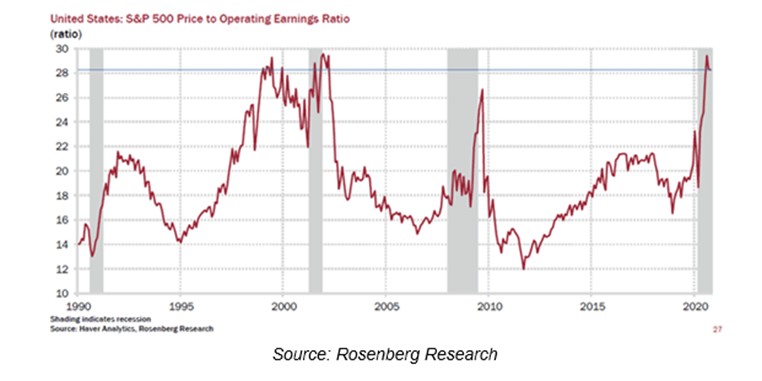

Prenons le temps d'examiner (par souci de brièveté) une seule des nombreuses mesures du 100e centile de la surévaluation du marché, le fameux ratio cours/bénéfice d'exploitation.

Il convient de noter que le ratio cours/bénéfice du S&P est aujourd'hui au même niveau qu'avant le tristement célèbre éclatement de la bulle de 2001 et même plus élevé qu'avant la grande hausse de 2008 qui a précédé la crise :

Cela vous effraie-t-il ?

Regardez d'encore plus près.

Ce qui est particulièrement inquiétant, c'est la vitesse à laquelle ces ratios (qui mesurent la surévaluation) ont progressé depuis que le marché s'est effondré en mars dernier.

Pourtant ce n'est pas comme si les bénéfices augmentaient à deux chiffres parce que la valorisation augmentait au même rythme.

Au contraire.

Si nous examinons les données relatives aux bénéfices réels par action, elles confirment que les bénéfices actuels sont au même niveau qu'en 2018, lorsque le marché était évalué à un niveau bien inférieur.

Cela signifie que les investisseurs d'aujourd'hui (et ceux de demain) sont si optimistes qu'ils paient (et probablement sans le savoir) 35% plus cher pour les mêmes entreprises et, dont les bénéfices n'ont pas augmenté sur la même période.

De plus, les données sur les bénéfices par action ont été totalement faussées par les milliers de milliards de rachats d'actions des entreprises, ce qui signifie que les investisseurs paient bien plus que ne le confirment ces pourcentages stupéfiants.

Alors, qu'en est-il ? Que se passe-t-il ? Comment les choses sont-elles devenues aussi insensées ?

FRÉNÉSIE et Psychologie du Marché

En termes simples, nous assistons à une phase de mania, et comme les virus, les manias peuvent durer longtemps.

De plus, la mania n'a rien à voir avec les évaluations et les mathématiques - c'est-à-dire les ratios cours/bénéfice et les rendements obligataires - mais plutôt avec la psychologie, un sujet absent de la plupart des ouvrages de Wall Street (et même de Main Street).

En examinant les phases de mania et les bulles de l'histoire, nous savons que les investisseurs maniaques se regroupent toujours du côté des achats, ignorant la nécessité d'une évaluation rigoureuse jusqu'à ce qu'ils y soient contraints, c'est-à-dire lorsqu'il est trop tard.

Nous savons également que la mania du marché n'a souvent aucune corrélation avec les conditions économiques sous-jacentes. Les marchés pospèrent même quand les économies (comme aujourd'hui) sont littéralement à bout de souffle.

En fait, les manias s'accélèrent lorsque les marchés franchissent les niveaux de résistance et atteignent de nouveaux records, apparemment à chaque gros titre hebdomadaire, et ce, malgré tous les signaux d'alarme des mesures d'évaluation traditionnelles.

La confiance suit les gros titres, les gros titres créent des foules, et les foules se suivent (et se succèdent) - jusqu'à, et finalement, se retrouver au bord du précipice.

Cela est vrai de toutes les bulles et de tous les marchés maniaques, de la France révolutionnaire (1793) aux années folles (1929), en passant par le Nikkei gonflé (1989), le NASDAQ irrationnel (2000) ou le S&P subprime (2008).

Surestimer les Compétences Tout en Sous-estimant l’Humilité

Les psychologues, par exemple, rappellent qu'un biais cognitif se produit souvent lors des marchés haussiers dans lesquels les individus ayant une faible aptitude à une compétence donnée commencent à surestimer leurs capacités simplement parce qu'ils sont "incapables de faire face à leur incapacité".

Les membres de la haute société appellent ce phénomène psychologique l'effet Dunning-Kruger, et je dirais que de nombreux présidents de la Fed et conseillers en gestion de patrimoine, ainsi que de nombreux investisseurs, en souffrent maintenant, car ils profitent passivement (et s'attribuent le mérite) d'une hausse maniaque du marché.

Cette maladie de la fausse confiance stimulée par le faux (c'est-à-dire les marchés artificiels) est particulièrement le cas de Janet Yellen, qui est passée de la Fed au Trésor sous les applaudissements.

Ah, que d'ironie ! Lorsqu'il s'agit de discipline monétaire, Yellen au Trésor a autant de sens que Madoff à la SEC.

Et non, cette fois ce n'est pas différent. C'est pire.

Le niveau de la mania actuelle (de Tesla au Bitcoin) dépasse celui des bulles précédentes, et la profondeur de la dette et de la faiblesse économique (ainsi que politique) qui la sous-tend est maintenant plus importante que lors des récessions précédentes.

Avec une dette mondiale qui atteint maintenant un niveau sans précédent de 280 000 milliards $ et une dette combinée des entreprises, des ménages et des consommateurs aux États-Unis s'élevant à 80 000 milliards $, ce n'est pas le moment de perdre la tête (et son portefeuille) dans le bourdonnement d'une autre mania dirigée par la Fed.

En bref, la quatrième dimension des marchés risque de se heurter à une tempête (psychologique, financière, sociale, politique).

Retour à la normale — Le Grand Modérateur

Tous les marchés reviennent à la raison. C'est une loi des marchés aussi réelle et naturelle que la gravité l'est pour les lois de la physique.

Les mathématiques, ainsi que les forces naturelles du marché, comme les lois de la physique, ont toujours de l'importance.

Ensemble, ces forces se tiennent à l'arrière-plan en se frottant les mains, pendant que des investisseurs maniaques se lancent à la poursuite d'un sommet du marché qui ferait rougir le mont Cervin.

Par exemple, les mathématiques nous rappellent que le ratio cours/bénéfice médian du S&P est de 17. Aujourd'hui, ce ratio est de 30, un chiffre stupéfiant.

Une fois (et non pas si) que ce marché reviendra à la normale (comme tous les marchés), le S&P sera plus près des 1500 ou 2000, où les investisseurs pourront commencer à acheter les bas plutôt que ces dangereux hauts, qui sont désormais sur le point de culminer encore plus avant de s'effondrer.

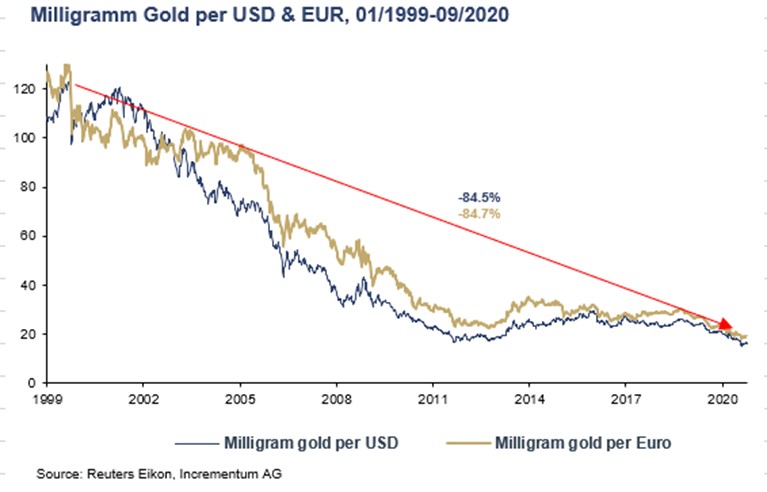

Plus de Monnaie Fiduciaire, Plus de Dépendance et Plus de Devises Dévaluées

Mais comme nous le savons également, et après des années de dépendance à l'"accommodement" de la Fed, lorsque les marchés commenceront à imploser (généralement à la suite d'un scandale ou d'un événement qui fait la une des journaux), la Fed va faire tourner la planche à billet et livrer plus de morphine monétaire aux marchés qui souffrent d'un manque de liquidités.

La masse monétaire mondiale, qui atteint aujourd'hui le chiffre hallucinant de 6 500 milliards $, ne fera qu'augmenter. Les banques centrales injectent toujours plus de stéroïdes dans un système qu'elles ont contribué à corrompre, avilissant les monnaies dans un élan aveugle, alors que les marchés montent sur le dos de dollars imprimés et de dettes impayables et douteuses.

Comme toujours, toutes les discussions avisées sur les marchés finissent par se tourner vers l'or physique, souvent fustigé comme une "relique barbare" en période de mania du marché, puis en pénurie/trop onéreux lorsque le marché en a désespérément besoin.

En bref, ceux qui autrefois couraient après les sommets se retrouvent soudain à la recherche d'un refuge sûr et précieux où se poser lorsqu'il n'y a plus d'endroit où se cacher.

LES Trois Petits Cochons & Le Grand Méchant Loup

Dans ce conte, deux petits cochons, profitant de l'ignorance bienheureuse de cet effet Dunning-Kruger, sont trop occupés à jouer pour s'inquiéter d'un grand méchant loup au coin de la rue.

Ainsi, ils construisent leurs huttes de paille ou de boue tandis que le troisième petit cochon, trop conscient de l'existence de ce grand méchant loup, construit avec diligence sa maison de briques.

Quand le loup arrive, devinez quelle hutte est restée debout ?

Bien sûr, il en va de même pour les portefeuilles faibles et solides et les grands méchants loups du marché de la dette, de la surévaluation et des bulles d'actifs à risque : certains investisseurs sont prêts, mais la plupart sont assis sur de la paille et de la boue.

Lorsque les actifs à risque sont massacrés par les crocs du loup que sont 1) l'endettement extrême, 2) la surévaluation des capitaux propres bruts et 3) les politiques destructives de dévalorisation des devises comme l'"assouplissement quantitatif illimité", seuls les investisseurs qui ont construit leurs portefeuilles sur une base d'or physique restent debout.

Pourquoi ?

Les Métaux Précieux Ne s’Inclinent Pas devant les Loups

Contrairement à la paille et à la boue (monnaies fiduciaires, actions et obligations dangereusement surévaluées), l'or monte en flèche (plutôt que de tomber en poussière) lorsque le loup du marché souffle et fait tomber les mauvais portefeuilles.

L'argent intelligent, comme à peu près tout ce qui est intelligent, y compris le troisième petit cochon cité ci-dessus, constitue par nature un cercle plus restreint, une minorité plus prévoyante, et pense donc davantage à la préservation de la richesse stable qu'à la création de richesse facile.

En bref, l'argent intelligent comprend la différence entre rester riche et devenir riche.

L'or physique, en tant qu'instrument intemporel (plutôt que tendance ou démodé) de préservation de la richesse, est le moyen historiquement prouvé et le plus sûr d'assurer sa richesse contre les ravages de la dévaluation de la monnaie.

Pour ceux qui refusent de voir de tels faits, le tableau ci-dessous mérite d'être montré autant que nécessaire, et rend ces avertissements plus explicites que théoriques :

Alors que les banquiers centraux et les investisseurs à la pensée consensuelle continuent de façon maniaque à construire des marchés, des devises et des portefeuilles de paille et de boue, rejoindrez-vous cette foule ou chercherez-vous des briques d'or qui vous permettront de préserver votre richesse ?

Source originale: Matterhorn - GoldSwitzerland

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.