Kristalina Giorgieva, directrice actuelle du FMI, a fait un discours le 15 octobre, qui portait le titre prometteur d'un "nouveau moment Bretton Woods".

Le FMI appelle à un nouveau Bretton Woods | https://t.co/y7pXuF6DqL: https://t.co/eoPNszeI3n

— Fabrice Drouin Ristori (@FabriceDrouin) October 21, 2020

En épluchant son discours pour trouver quelques indications au sujet de la Réforme Monétaire, j'ai relevé différentes choses, qui méritent qu’on s’y attarde.

Pour mieux comprendre l’actualité, faisons un retour en arrière. Dans les années 70, les deux chocs pétroliers ont permis au prix du pétrole de s’envoler de l’équivalent de 21 $ à 124 $ en 1980 (source).

Le Mexique, le Vénézuela et les petits pays producteurs de pétrole ont soudain vu un afflux inespéré de dollars et ont cru que cette manne tombée du ciel durerait éternellement. Ces États ont donc emprunté des sommes gigantesques pour créer des infrastructures modernes, autoroutes, aéroports, raffineries, etc… et accroître leur production. Mais la flambée brutale des prix du pétrole a fait plonger les pays développés dans une récession économique et la demande de pétrole a fortement chuté. Entre surproduction de pétrole et baisse de la demande, le cours du baril s’est effondré en moins de 2 ans, de 124 $ à 78 $. Durant la même période, pour lutter contre la forte inflation, qui avait sévit pendant les années 70, les pays développés ont resserré leur politique monétaire en faisant fortement monter les taux d’intérêt. Cela a étranglé les pays endettés.

Très rapidement, en 1982, le Mexique jette un pavé dans la mare, en annonçant qu’il ne peut pas honorer sa dette. Il a été immédiatement suivi par une douzaine de pays en développement, producteurs de pétrole. Les plus grandes banques mondiales de l’époque, et notamment de Wall Street, se prennent un énorme bouillon financier. Il faudra 7 ans avant de trouver une solution durable avec le Plan Brady en 1990. Cette crise de la dette génère une crise de liquidités mondiale et une énorme bulle spéculative sur le dollar.

Pour casser cette spéculation sur le dollar, les Banques centrales des pays développés vont trouver un deal, qui est resté dans l’Histoire comme les "Accords du Plaza". Au lieu de laisser les monnaies s’ajuster librement, le Japon, les États-Unis, la Grande Bretagne, la France et l’Allemagne s’entendent pour faire baisser le cours du dollar contre les autres monnaies. Le Japon, au sommet de sa puissance économique à ce moment-là, sera le grand perdant. Il n’est jamais sorti de la crise depuis.

Quant au dollar, il va chuter en 3 ans de 165 à 88.

Souvenez-vous que la Chine, qui est depuis plusieurs années la locomotive de l’économie mondiale, a refusé des "Accords du Plaza 2.0" pour ne pas subir le même sort que le Japon.

La Crise du Covid-19

Début 2020, une épidémie se déclenche en Chine, qui va amener l’Empire du Milieu a bloquer ses exportations et fermer ses frontières (suivant en cela les anticipations de la Fondation Rockefeller de 2010 "Lockstep"). Son exemple va être suivi par les pays dominants, imposant très rapidement un blocage total de l’économie mondiale. Les pays en voie de développement ou émergents vont se retrouver avec leurs exportations bloquées et les flux entrants de dollars se tarir brutalement en février-mars 2020. En toute logique, si les réserves de leurs Banques centrales s’assèchent, ces pays ne peuvent pas honorer les échéances de leurs dettes.

À l’annonce des "lockdowns" et autres fermetures de frontières, les spéculateurs jouent le dollar à la hausse en anticipant l’inévitable crise de liquidités.

Mais les hautes autorités monétaires vont être très réactives. Tant et si bien que, dès le lundi 16 mars, une réunion virtuelle des sommités financière du G7 va évoquer la crise de la dette et le lundi suivant, un G20 de la Finance internationale va annoncer "la suspension du service de la dette" des pays en développement ou émergents pour au minimum les 6 mois suivants.

Sur le graphique ci-dessous, on constate que quelques initiés vont vendre leurs positions acheteuses le vendredi 20 au sommet de la bulle spéculative, avant l’annonce officielle du lundi 23, date à laquelle le dollar chute brutalement. C’est un "Bull-Trap". Ceux qui jouaient la hausse du dollar avec levier, sont obligés de vendre leurs positions en catastrophe, accélérant la chute.

Dans le corps de son discours, Kristalina Geogieva a évoqué la "suspension du service de la dette", ce qui m’a intrigué. Mes recherches m’ont amené à cette page de la Banque Mondiale, puis aux réunions successives du 16 et du 23 mars, expliquant les mouvements brutaux du dollar.

"Le FMI allège la dette de ses pays membres les plus pauvres et, conjointement avec la Banque mondiale, nous souscrivons à une prolongation de l’initiative de suspension du service de la dette par le G20."

Madame Georgieva encourage à la poursuite de cette suspension du service de la dette en poussant les financiers publics et privés à chercher des solutions pour renégocier les dettes. C’est ce qui s’était passé en 1985, les dettes court et moyen terme avaient été transformées en dettes à 30 ans, plus ou moins garanties par les États-Unis.

"Je juge encourageants les entretiens du G20 concernant un dispositif commun de résolution de la dette souveraine et notre appel à améliorer l’architecture de la résolution de la dette souveraine, y compris la participation du secteur privé."

Depuis longtemps, Martin Armstrong anticipait une hausse du dollar à un niveau supérieur à celui de 1985, due à une crise de liquidités, née du gonflement de la dette mondiale. Le graphique ci-dessous montre la dette, en pourcentage du PIB. En valeur absolue, la dette mondiale était d’environ 270.000 Md$ en janvier 2020.

Si les grands argentiers du monde réussissent à imposer une suspension du service de la dette aussi longtemps que dureront les épidémies successives, la demande de dollars ne peut que baisser… D’autant plus si les gouvernements imposent des règles qui ralentissent fortement leurs économies respectives.

Souvenez-vous que de manière itérative, il est question d’instaurer un "Jubilé de la dette", c’est à dire un effacement des dettes, notamment souveraines. Le sujet a été traité par Forbes, le 2 avril 2000, lesprodeleco en juin, repris par FranceBourse, RTL et Mediapart. Le Jubilé de la dette permettrait à l’économie mondiale de repartir sur des bases plus saines.

L’effacement des dettes impliquerait une contrepartie, de façon à ce que les grands créanciers, qui ont prêté aux États, ne voient par leurs capitaux disparaître du jour au lendemain.

Dans l’Histoire, quand un État voulait alléger ses dettes, il dévaluait la monnaie. Il a suffi pendant longtemps de refondre les pièces, en diminuant la teneur en argent. Puis, durant la relative courte période de l’étalon-or, d’augmenter le cours de l’or dans la monnaie nationale. Aujourd’hui, il faudrait augmenter le cours de l’or dans les principales monnaies dominantes, notamment le dollar et l’euro. Les négociations internationales sont en cours depuis 2008, mais le magazine The Economist en parlait déjà en 1988.

Depuis le G20 du 23 mars, le dollar est dans un canal baissier bien délimité.

Le 31 juillet dernier, les cours sont venus rebondir sur le bas du canal, avant de latéraliser en un long palier de consolidation de la baisse antérieure.

Le support à 92,8 a été attaqué et défendu à de très nombreuses reprises ces 3 derniers mois.

La résistance oblique pourrait forcer les cours à la baisse avant le 15 novembre.

Mais sait-on jamais ce qu’il arrivera après les élections américaines très turbulentes.

Ajustements monétaires

Stephen Roach, ancien chef économiste de Morgan Stanley pour l’Asie, conférencier à l’Université de Yale, auteur de l’interdépendance sino-américaine, martèle depuis des mois le même message.

"Les économies des américains vont être de plus en plus faibles, pire que dans toute l’histoire des États-Unis mais également de toute nation dominante, alors que le budget est en déficit massif depuis de nombreuses années. Dans le même temps, l’Amérique cherche à s’éloigner de la Mondialisation en se découplant du reste du Monde. C’est une combinaison létale.

Le dollar devrait chuter de 35% par rapport à toutes les autres monnaies. Il est difficile de donner le timing, cela peut prendre un an ou deux. Cela sera extrêmement négatif pour la bourse américaine."

Il est intéressant de noter que Stephen Roach a multiplié les interviews : Bloomberg le 9 juin, CNBC le 15 juin, MarketWatch le 23 juin, Business Insider le 26 juin, EconomicTimes le 14 juillet... Puis il reprend sa croisade en septembre sur CNBC, Business Insider… Avant de continuer à marteler son message le 30 septembre sur Les Echos, le 5 octobre sur Financial Times, le 7 sur Sputnik News.

Stephen Roach a donné une conférence au Forum Economique de Davos en 2007, 2008, 2009… 2014, 2016… C’est donc un économiste très écouté.

Je ne serais pas surpris pour ma part, que le dollar perde sa place dominante dans les réserves des Banques centrales et dans le panier de monnaies du FMI, puisque cette négociation de géopolitique monétaire est en cours.

Le 3 juin 2020, devant le Forum Economique Mondial, Kristalina Georgieva, l’actuelle directrice du FMI, a donné une conférence sous le titre "The Great Reset". Dans son discours elle fait référence à la conférence de Bretton Woods, qui avait fixé les règles monétaires des décennies suivantes et déclare que cette épidémie est une opportunité pour changer le Monde. Klaus Schwab, le président du Forum Economique Mondial de Davos a même précisé que cette pandémie offrait une fenêtre rare et étroite pour réimaginer et réinitialiser (Reset) notre monde. "Etroite" signifie que le temps de cette opportunité est compté et qu’il faut y aller sans tergiverser.

Cette Grande Réinitialisation est actuellement enclenchée.

Combien de temps avant une restructuration du système monétaire ? (@FabriceDrouin)

— OR.FR (@Goldbroker_FR) October 26, 2020

Lire : https://t.co/9iiCZ2ZQZe pic.twitter.com/WPB4I3QIpZ

Métaux Précieux

Le 8 octobre dernier, la US Mint a annoncé, que "pour couvrir l’augmentation de ses coûts et ne pas être une charge pour le Trésor américain, réinitialiser le prix de l’argent était nécessaire."

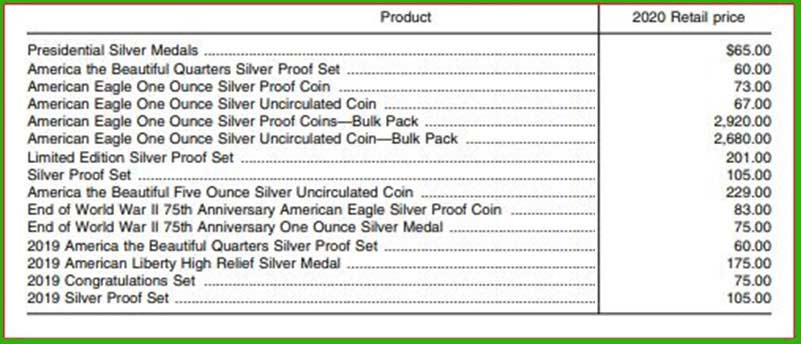

À partir du 15 octobre, les prix de vente au détail de la Monnaie des États-Unis sont les suivants :

Comme vous pouvez le constater, la Silver Eagle d’une once est à 67 $. Il y a donc désormais un grand écart entre l’argent physique et l’argent-papier du Comex.

Le jour même de l’annonce de la US Mint, le Comex haussait les marges de 13% sur les métaux précieux, ce qui n’a pas bousculé les échanges.

Argent métal

Sur ce graphique de l’argent, on constate que depuis le début de septembre 2018, une résistance majeure limitait la hausse de l’argent.

Cette résistance a été cassée fin juillet durant la forte poussée haussière, avant que les cours ne consolident plus bas ces dernières semaines.

Comme nous le voyons, le support haussier depuis le point bas de mars a soutenu les cours, qui remontent jour après jour, vers la résistance majeure.

La plupart des analystes ont une lecture optimiste et considèrent que la baisse des cours depuis le point haut du mois d’août est un "fanion", une simple consolidation dans la hausse et ils ont certainement raison.

Néanmoins, connaissant la manière dont fonctionnent ces marchés, je continue de penser qu’il manque un pull-back très important sur la résistance horizontale entre 18 et 19$, qui a bloqué toute hausse de l’argent pendant 6 ans. Pour provoquer cette chute, il faudrait un événement-déclencheur, qui sèmerait le chaos sur le marché des produits dérivés, c’est à dire l’argent-papier. Il est évident que cet élément-déclencheur sèmerait un chaos similaire pour l’or-papier.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.