Les chiffres de l’inflation publiés aux États-Unis sont préoccupants.

En dépit de la forte diminution des prix liés à l'énergie, l'indice des prix à la consommation (CPI) a augmenté de 0,3% en janvier :

En janvier, la composante "énergie" de l'indice CPI a connu une baisse de -0,9%, avec des chutes allant jusqu'à -4% sur les produits pétroliers. La baisse des cours du brut a provoqué un effondrement du prix des matières premières liées au pétrole… mais ce net recul d’une composante pourtant essentielle au calcul du CPI n’a pas réussi à enrayer la hausse encore très importante des autres composants de l’indice CPI.

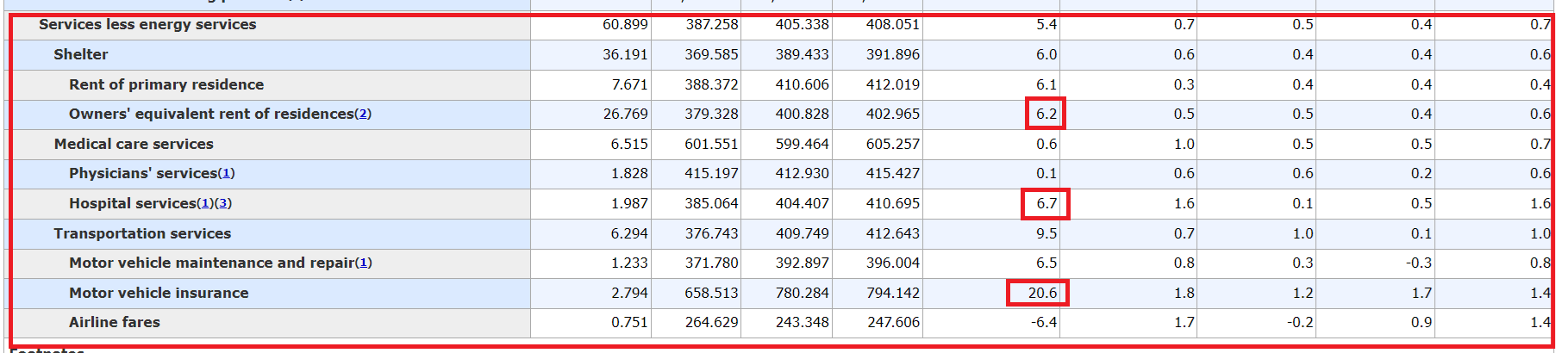

Malgré la baisse de l'énergie, la plupart des prix ont grimpé de manière significative en janvier. La catégorie des biens et des services augmente même plus rapidement que l'indice CPI mensuel pour le troisième mois consécutif. Les services d'hébergement et de transport ont enregistré des hausses respectives de 6% et 9% au cours des douze derniers mois ! Les assurances auto augmenté de +20% en l'espace de trois mois, et les loyers sont aussi repartis à la hausse. Aux États-Unis, le secteur des services est actuellement en phase de redémarrage, caractérisé par l'émergence d'une deuxième vague inflationniste touchant cette partie de l’économie :

Dans mon bulletin de janvier, j'indiquais que le "Super core CPI", excluant les coûts liés au logement du Core CPI, avait atteint un niveau encore plus élevé en décembre, se situant près de +5 % en rythme annuel pour ce mois.

L’indice Super core CPI est l'un des principaux indicateurs surveillés par la Fed, et il montre une tendance inquiétante à la hausse au mois de janvier.

Le rebond de l'indice Super Core est enclenché et ressemble de plus en plus au démarrage d’une deuxième vague inflationniste :

Comment la Fed compte-t-elle justifier un pivot de sa politique monétaire face à cette reprise de l'inflation ?

Les investisseurs qui avaient anticipé une baisse des taux en mars ont été pris de court.

Les actions ont chuté depuis leurs sommets historiques suite à la publication de l'indice des prix à la consommation, tandis que les obligations ont été vendues, avec des rendements à deux ans atteignant leur plus haut niveau depuis l'annonce du changement de cap monétaire de la Fed en décembre.

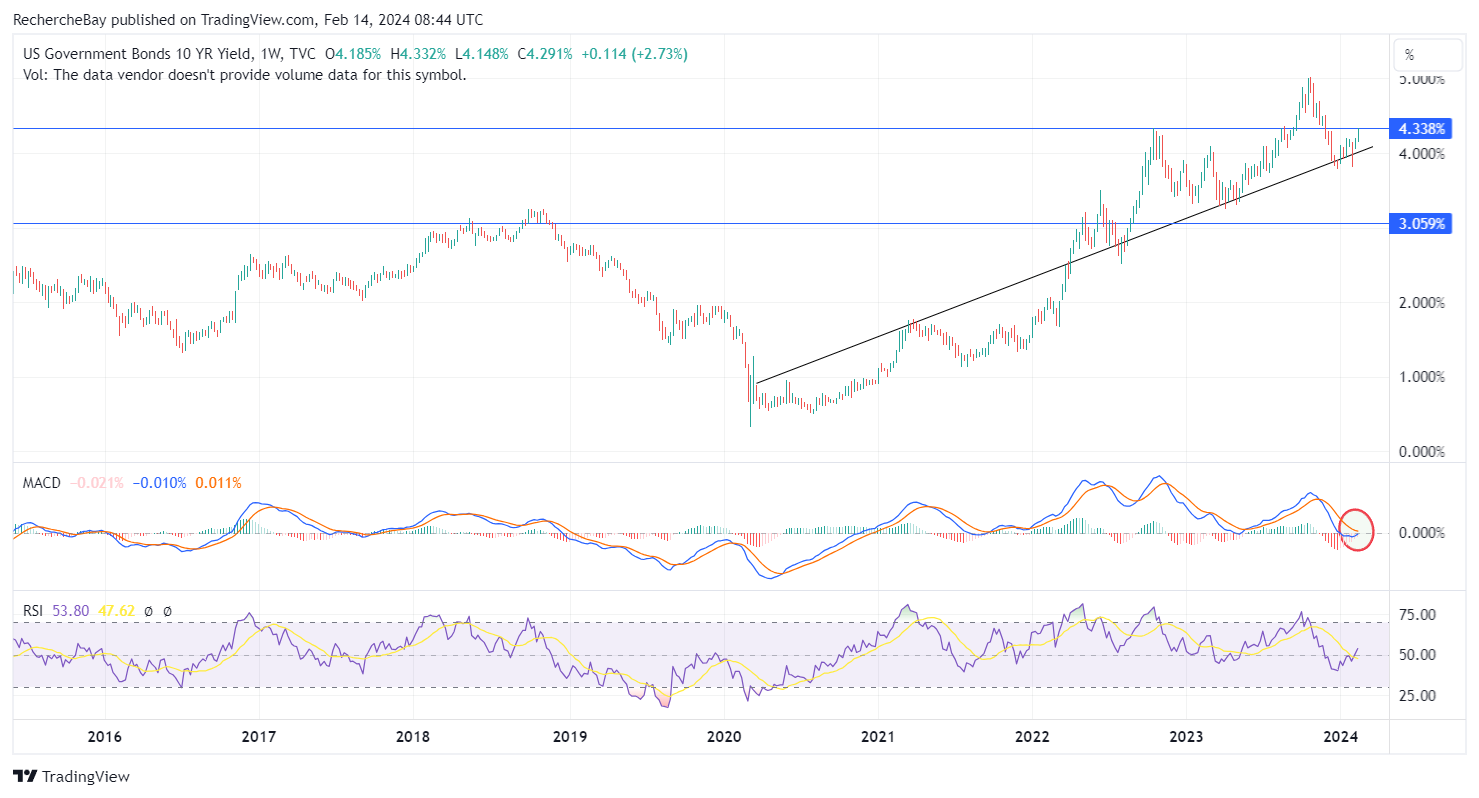

Le 10 ans américain repart lui aussi à la hausse, en flirtant à nouveau dangereusement avec une résistance importante à 4.3% :

La perspective d'une baisse des taux aux États-Unis semble être reportée, du moins, c'est ce qu’indique le marché.

Un report qui va compliquer le financement des sociétés fortement endettées.

Cette reprise à la hausse des taux va également compliquer le refinancement de la dette américaine.

Les prochains mois vont nous montrer si la Fed est réellement indépendante du trésor. Les chiffres de l’inflation et le marché obligataire devraient même contraindre la Fed à relever ses taux en mars. Au contraire, le trésor a besoin d’une diminution des taux pour éviter que les intérêts de la dette explosent à la hausse et aggravent le déficit lors de la prochaine vague de financements de la dette court terme.

Comment la Fed peut-elle baisser les taux dans un tel environnement inflationniste?

Baisser les taux à un moment où l’inflation repart à la hausse serait la confirmation d’une nouvelle vague inflationniste.

La secrétaire du Trésor semble privilégier cette approche. Il y a deux semaines, Janet Yellen déclarait au sujet de l'inflation : "Je pense que la plupart des Américains savent que les prix ne sont pas susceptibles de baisser". Elle a rajouté une couche cette semaine en insistant sur le fait que "la hausse des salaires compense les effets de l'inflation".

En d'autres termes, les effets de l'inflation ne sont pas un véritable problème puisque les salaires ont également augmenté. Le combat contre l'inflation n’est pas utile à partir du moment où les salaires suivent !

Cette déclaration a fait réagir beaucoup d’observateurs, car il est évident que la hausse des salaires n'est pas uniforme dans l'économie depuis le début de l'inflation. Pour de nombreux Américains, la hausse des salaires est largement insuffisante pour compenser les effets de l'inflation.

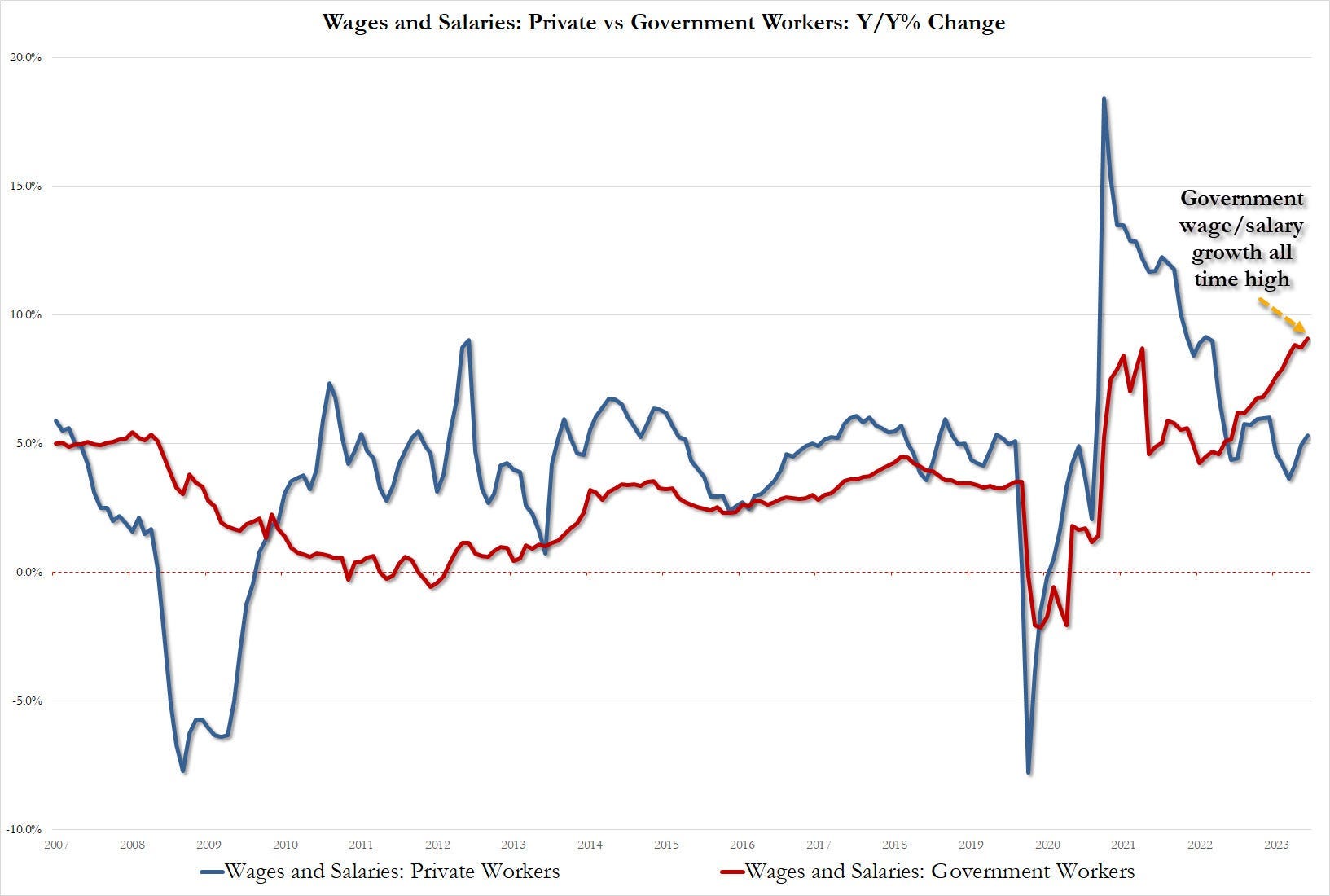

Dans mon bulletin du 2 février, j'abordais justement la décorrélation entre le niveau des salaires dans le public et dans le privé depuis le réveil de l’inflation :

Depuis la dernière hausse de l'inflation, les salariés du secteur public américain ont été avantagés par rapport à ceux du secteur privé.

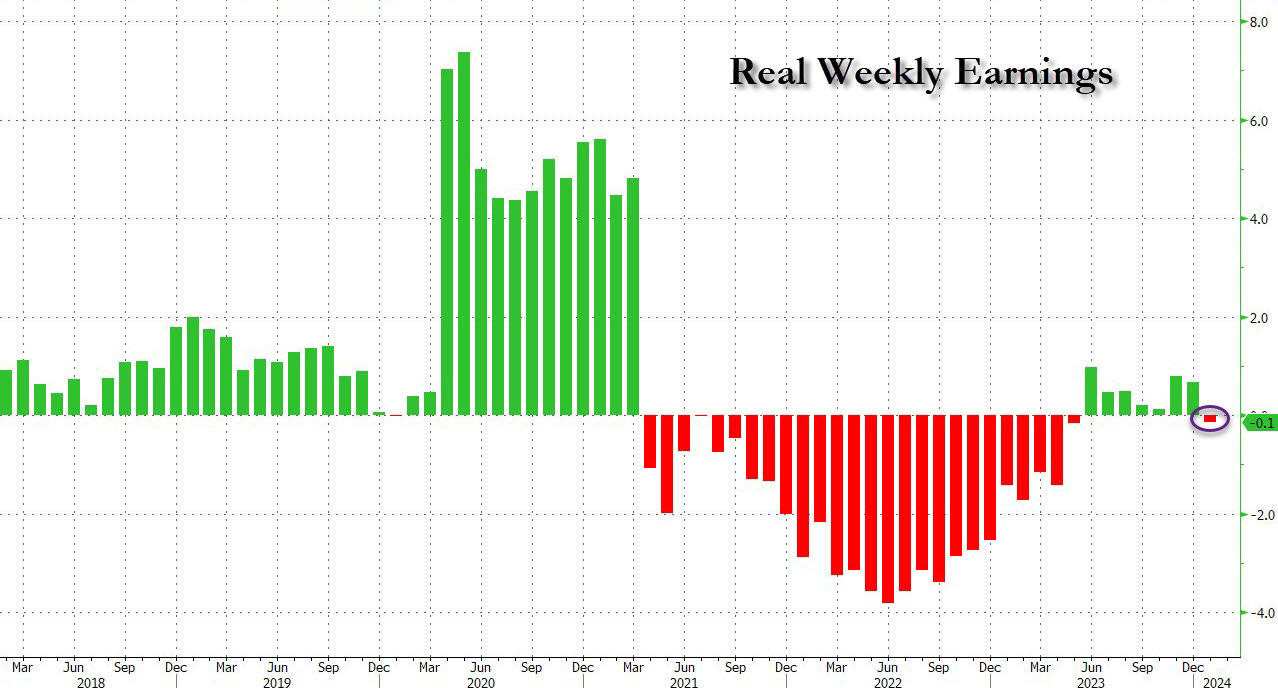

Les salaires ont certes augmenté aux États-Unis (plus qu’en Europe) mais beaucoup moins vite que l’inflation. Le rattrapage des derniers mois de 2023 n’a pas comblé l’effondrement des salaires réels de la première poussée inflationniste. La mauvaise nouvelle pour Mme Yellen est que les salaires réels repartent à la baisse…

Le discours du Trésor par rapport à l’inflation démontre que le choix a été fait depuis longtemps au niveau de la politique fiscale américaine. Ce choix ne favorise pas le combat contre l’inflation que la Fed devrait pourtant continuer de mener au regard des derniers indicateurs. Le choix favorise la dilution de la dette par la hausse de l’inflation. Le Trésor laisse entendre que les obligations gouvernementales seront progressivement remboursées en monnaie de singe, ce qui reflète la volonté de laisser courir l’inflation dans cette stratégie.

La Fed ne partage pas du tout la même approche. La principale mission de la banque centrale est la lutte contre l'inflation, et les derniers chiffres ne permettent pas à la Fed un basculement immédiat de sa politique monétaire.

Le Trésor aura-t-il une influence suffisante pour contraindre la Fed à agir ?

Ou est-ce que la politique monétaire continuera sur une voie indépendante en ignorant les contraintes du Trésor ?

En tout cas, les mauvais chiffres de l’inflation sèment le doute : les marchés ont interrompu leur ascension parabolique, les taux sont repartis à la hausse, et le dollar teste à nouveau ses plus hauts niveaux par rapport au yen et à l’euro.

L’or repasse sous le support des 2 000 $ : lorsque le marché chinois est fermé, il n'y a plus de demande physique qui permette un arbitrage entre Londres et Shanghai. Le marché se retrouve alors entièrement sous l’emprise des algos des marchés “papiers” qui vendent l’or parce que les taux et le dollar repartent à la hausse.

Dans mon bulletin de la semaine dernière j’écrivais: “Cette année, le SGE sera fermé pour la période du Nouvel An entre le 9 et le 15 février. Si l'histoire se répète, il est probable d'observer un recul des cours de l'or en raison de ventes à bon compte de contrats à terme sur le COMEX, précisément pendant la fermeture de Shanghai.”

La correction observée cette semaine est donc assez logique dans la mesure où Shanghai était fermé. Pour la première fois en 2024, les ventes sur le COMEX (qui ont lieu systématiquement à l’ouverture des marchés futures, soit précisément à 8h30 heure de New York) n’ont pas été soutenues par le marché chinois…. puisqu’il est fermé !

Depuis le début de l'année, les ventes d'or papier profitent aux accumulateurs de métal physique. La hausse de la demande physique n’a pas d’effet sur les cours justement grâce à ces ventes sur les marchés dérivés, ce qui permet aux acheteurs d’or physique d’accumuler à des prix déconnectés de la réelle demande physique.

Comme mentionné la semaine dernière, 271 tonnes d'or ont été livrées sur le marché chinois en janvier.

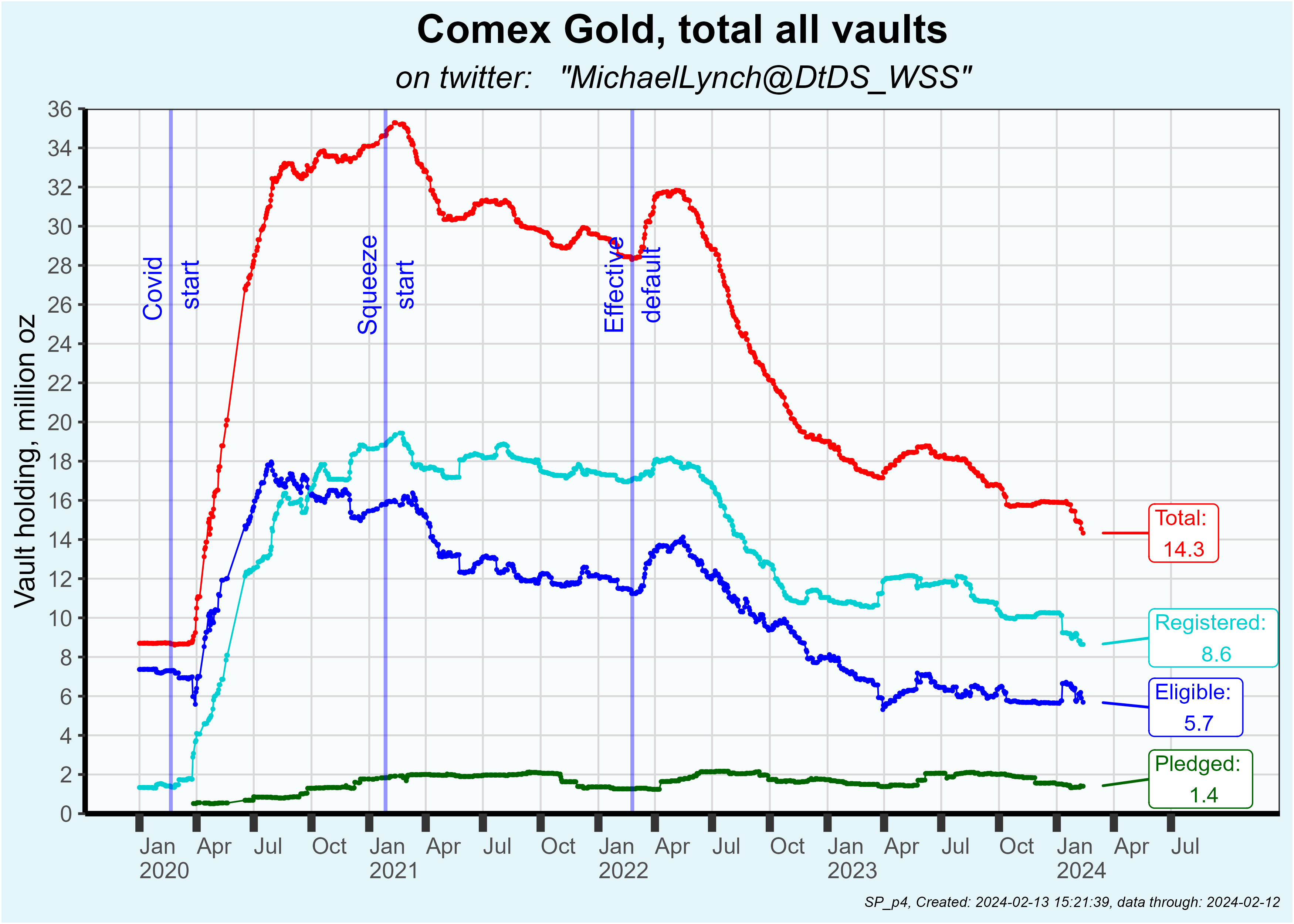

Sur le COMEX, des volumes de livraison remarquables ont été enregistrés. La journée de mardi a vu un chiffre record de livraison de 6,7 tonnes. En un seul mois, 48 tonnes ont été livrées sur le COMEX, ce qui représente 10% des réserves totales. Le niveau des stocks disponibles à la livraison (registered) est revenu à ses plus bas niveaux.

Pendant que les algos vendent l'or papier sur les marchés dérivés, l'accumulation d'or physique s'accélère en Chine et se développe également à l'Ouest grâce aux livraisons sur le marché des futures.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.