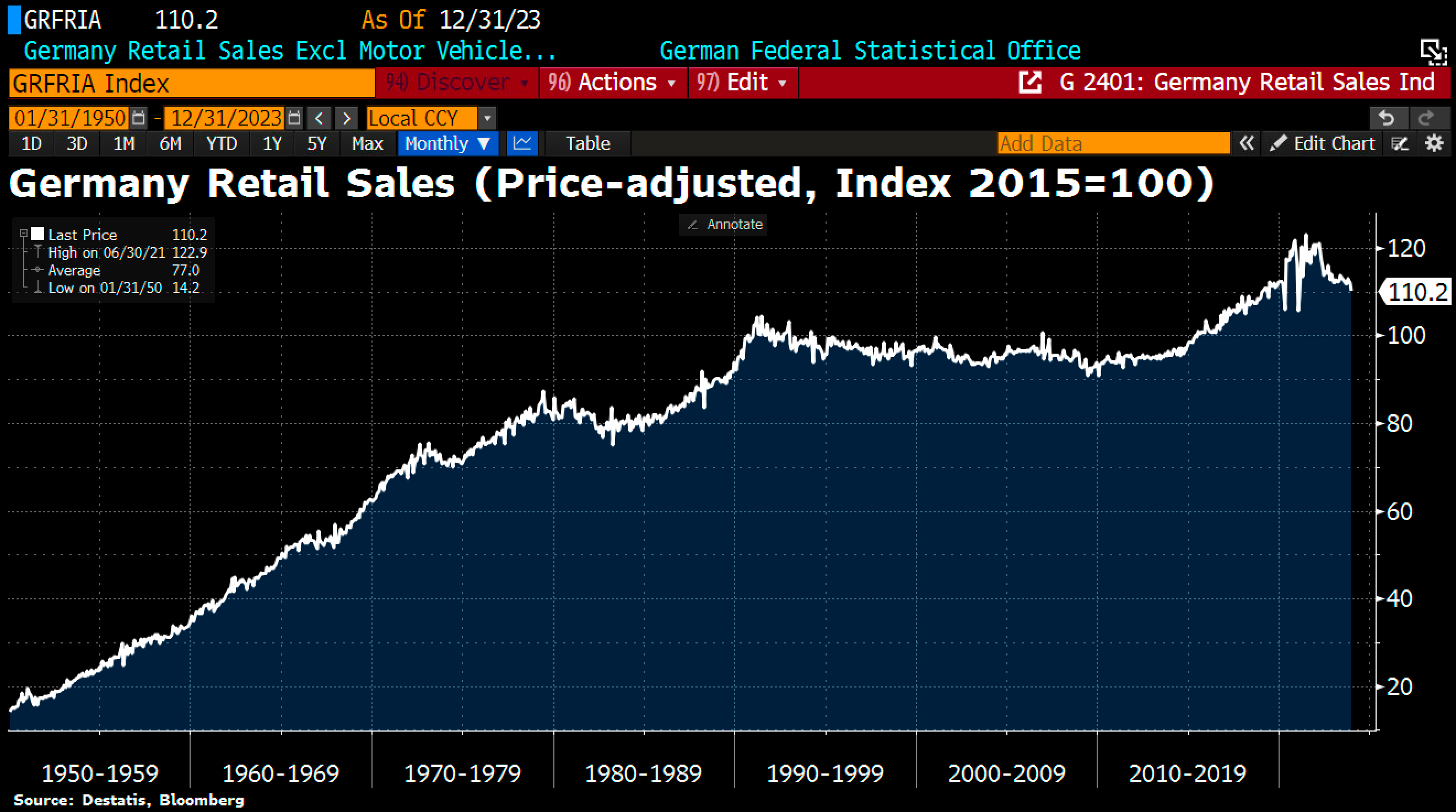

Depuis le réveil de l’inflation, les ventes au détail sont en chute libre en Allemagne.

Les achats des Allemands ont enregistré une baisse de 4,4% en décembre sur un an, marquant un recul des ventes de Noël comparé à l'exercice précédent.

Il semble que la résurgence de l'inflation ait incité les consommateurs à pratiquement cesser leurs achats :

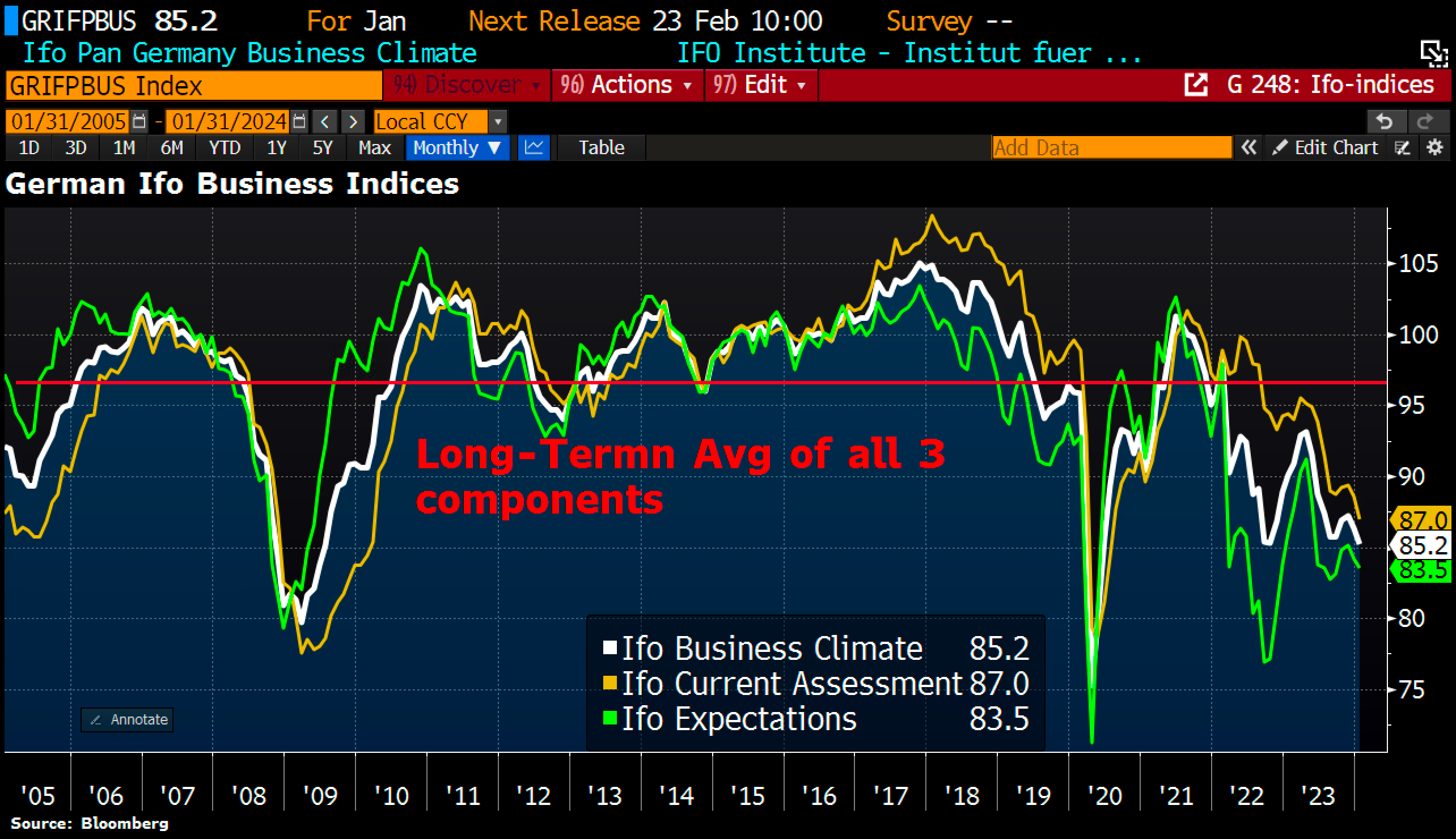

L'Allemagne fait face à une concurrence particulièrement féroce en Europe dans le domaine du commerce de détail, avec des marges bénéficiaires parmi les plus faibles. Cette réduction de la consommation a des répercussions sur l'ensemble de l'économie, comme en témoigne la forte baisse de l'indice IFO mesurant le climat des affaires :

Les récentes poussées d'inflation ont plongé le continent dans une situation de blocage sans précédent : la mobilisation des agriculteurs trouve principalement ses origines dans les répercussions de la baisse généralisée du pouvoir d'achat observée en Europe au cours des derniers trimestres. Cependant, selon Bruxelles, l'une des solutions pour contrer l'inflation implique également la négociation d'accords de libre-échange afin de contenir la hausse des prix des matières premières agricoles. Mais ces accords sont très défavorables aux agriculteurs qui ont déjà vu leurs salaires réels s’effondrer en 2022 et en 2023. Le remède anti-inflationniste est pire que le mal ! Par le passé, l'ouverture des frontières était une recette efficace pour contenir la hausse des prix. Cependant, maintenant que l'inflation s'est réveillée, cette approche ne fonctionne plus.

Les partisans de ces accords de libre-échange soutiennent qu’y renoncer raviverait logiquement l'inflation. Selon eux, la déglobalisation serait inflationniste, et refuser la libre circulation des matières premières agricoles relancerait l'inflation.

Mais pour les agriculteurs, une concurrence renforcée des produits agricoles non européens aurait des conséquences dévastatrices pour l'agriculture européenne. Les agriculteurs se battent pour leur survie alors que Bruxelles lutte contre l'inflation, expliquant ainsi l'impasse actuelle.

Si ce blocage persiste, la baisse des salaires réels risque de continuer en Europe.

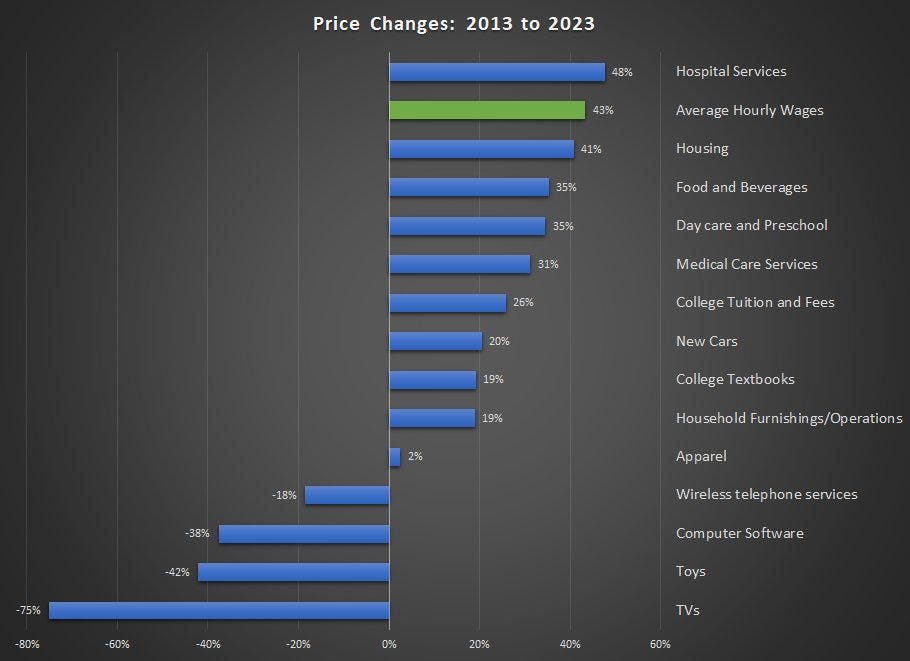

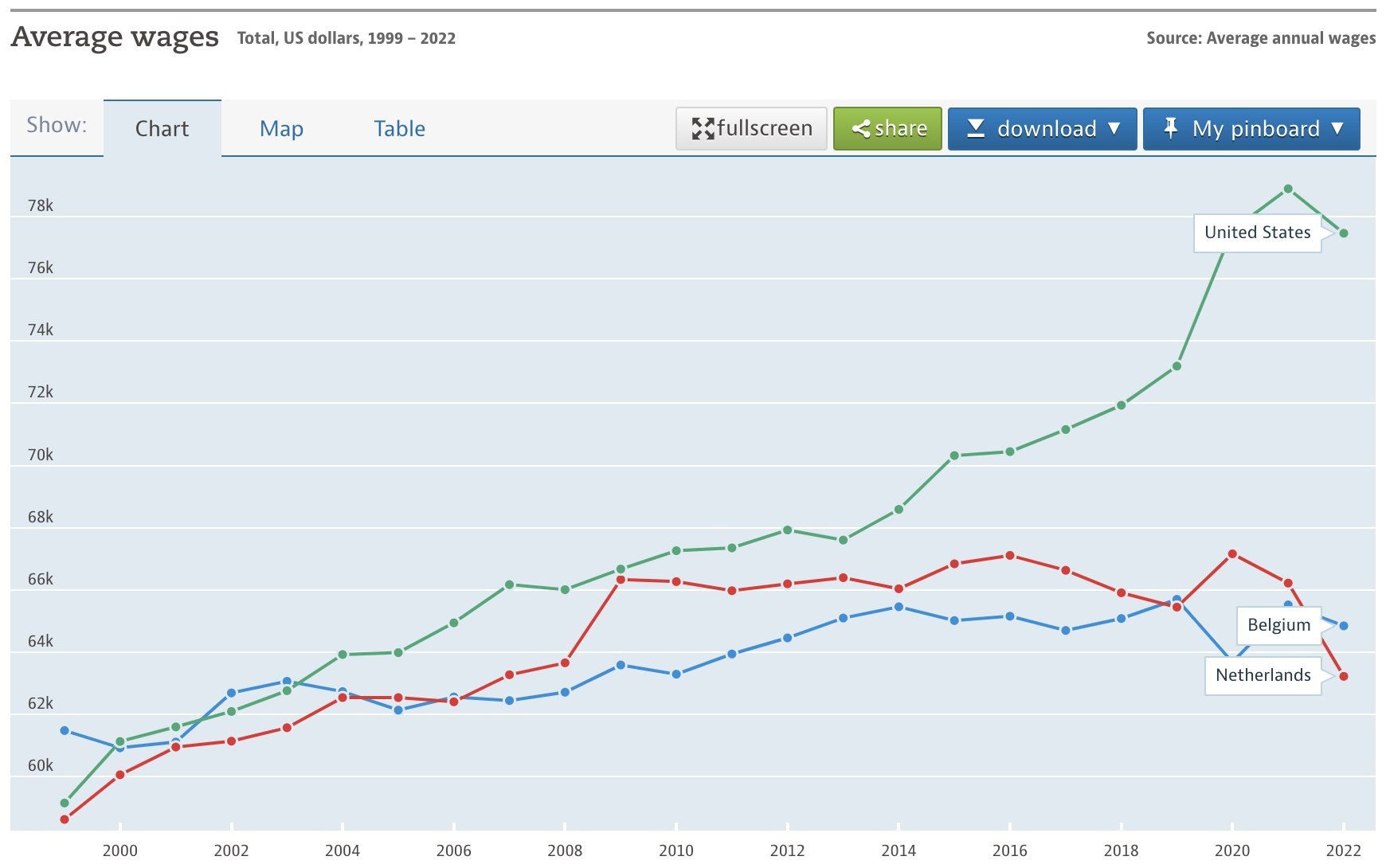

Au cours de la même période, on a constaté une baisse des salaires réels aux États-Unis, bien qu’elle soit bien moins prononcée.

Il est important de noter que les salaires aux États-Unis ont augmenté lors de la dernière décennie, suivant presque la même tendance que les autres dépenses essentielles :

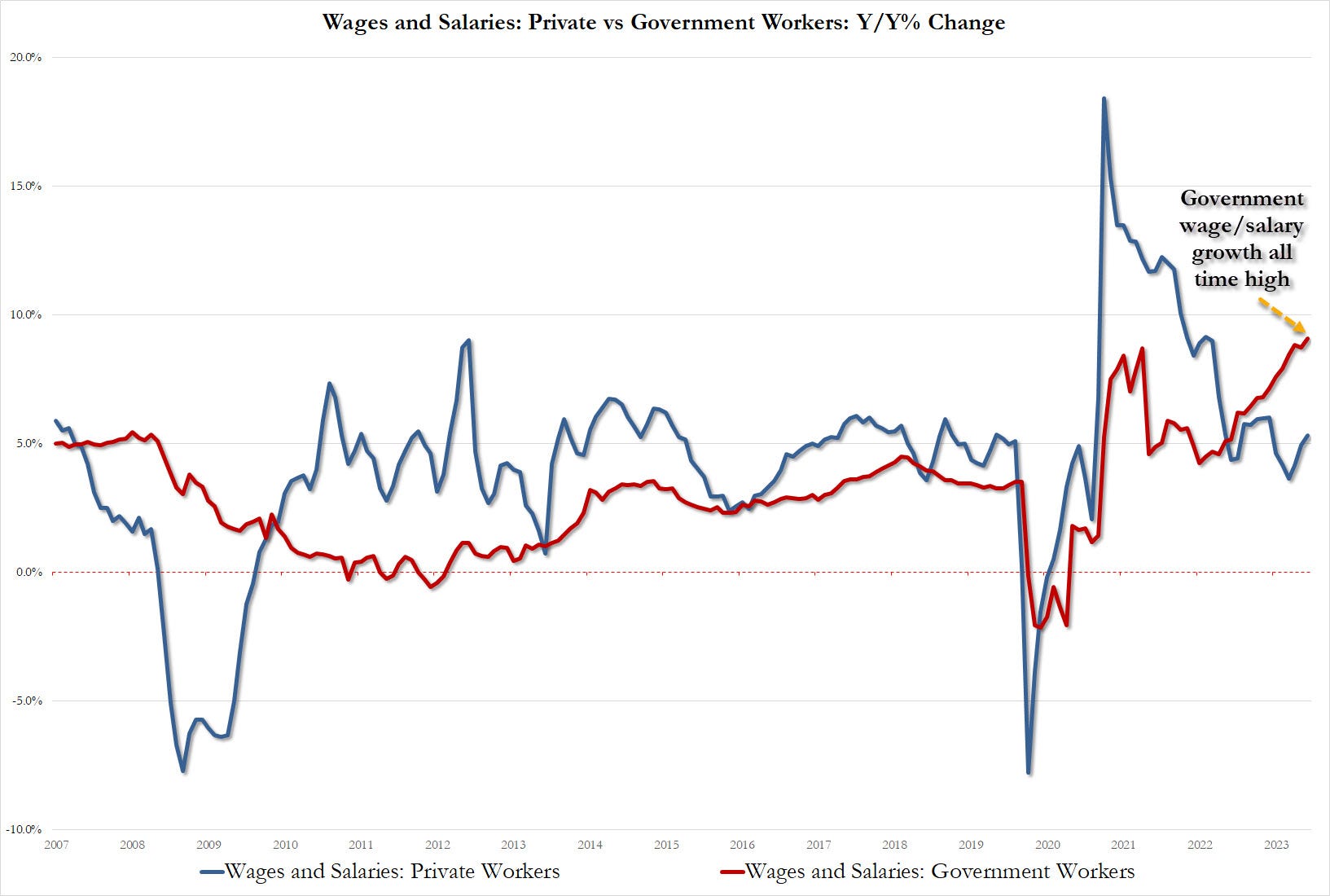

La hausse des salaires s’est même accélérée dans le secteur public :

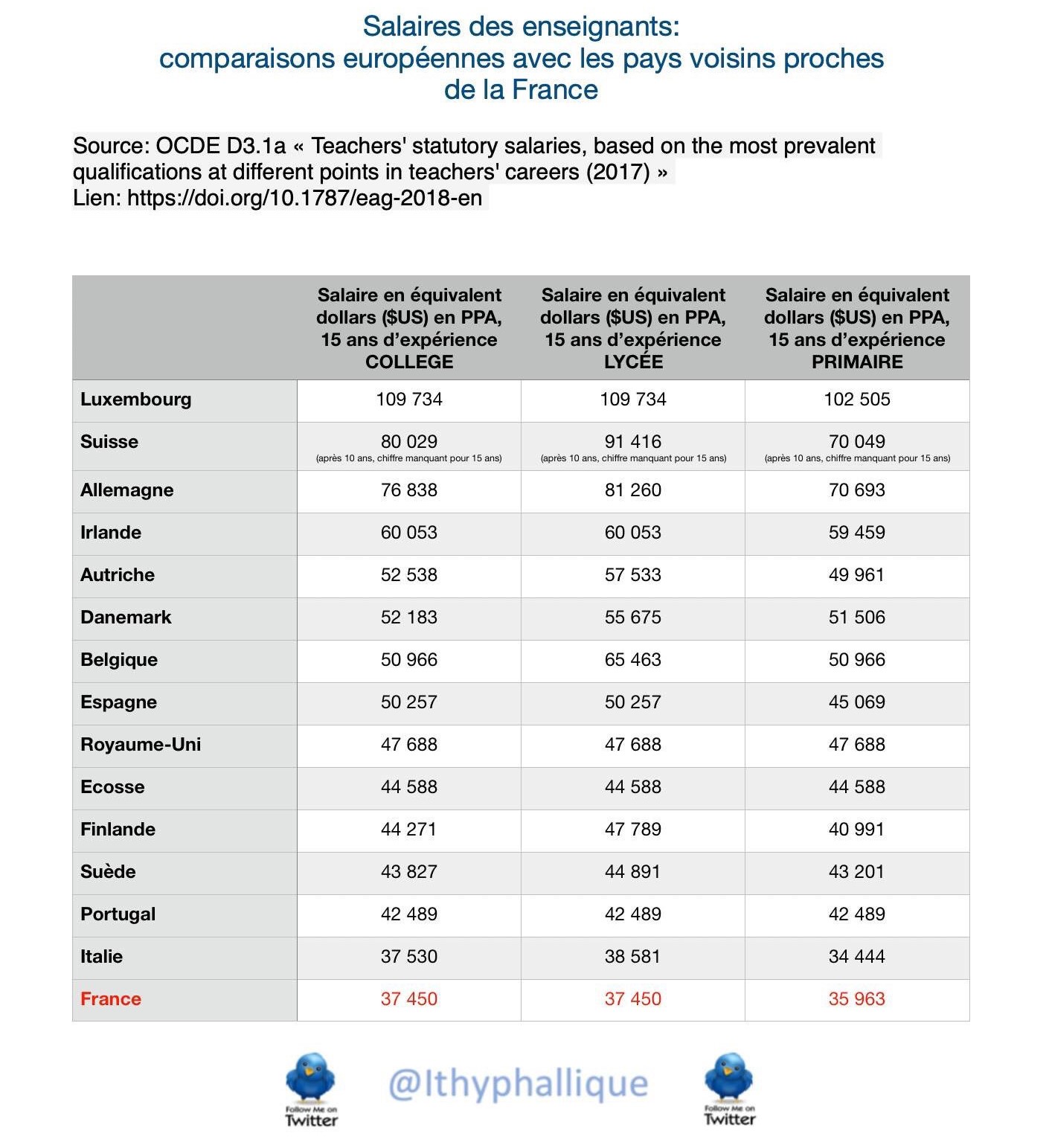

En comparaison, les rémunérations dans le secteur public en Europe ont stagné, provoquant un effondrement du pouvoir d’achat, notamment chez les enseignants français :

La France est dans une situation fiscale qui ne lui permet pas d’augmenter ses fonctionnaires : l’explosion du déficit et des niveaux d'imposition records ne laissent aucune marge de manœuvre.

Jusqu'en 2018, les salaires en Europe et aux États-Unis suivaient globalement la même tendance. Cependant, la réponse à l'inflation sur le niveau des salaires a été différente de part et d'autre de l'Atlantique. Les Pays-Bas et la Belgique, qui étaient sur les mêmes dynamiques salariales que les États-Unis, ont connu un décrochage significatif depuis le réveil de l'inflation. Le choc inflationniste a appauvri davantage l'Europe, et les mouvements de grève des consommateurs et des agriculteurs reflètent cet appauvrissement.

La grève du consommateur européen a eu un impact sur l'activité économique et les marges bénéficiaires des entreprises.

La diminution des prix des matières premières et de l'énergie a commencé à faire baisser le niveau de l’inflation.

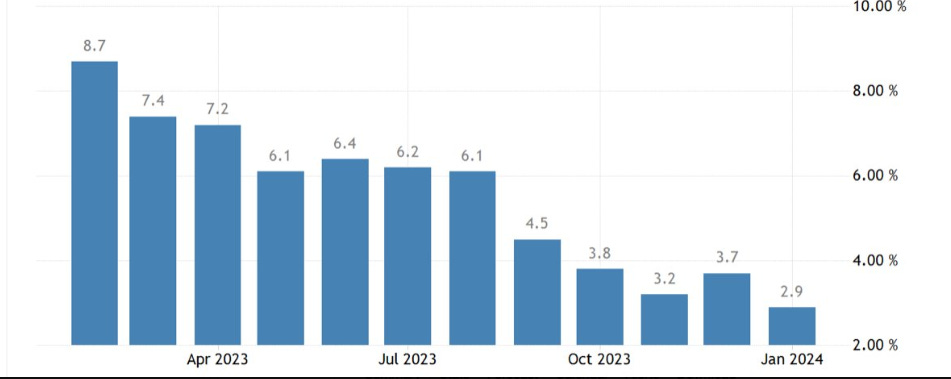

En janvier, le reflux de l’inflation en Allemagne se poursuit de manière significative :

Cette baisse de l'inflation pourrait inciter la BCE à abaisser à nouveau ses taux.

La BCE agira-t-elle avant la Fed ?

Le ton conciliant adopté par Jerome Powell lors de la dernière réunion de la Fed suggère un changement à venir dans la politique monétaire, bien que cela puisse se faire à un rythme moins rapide que celui espéré par les marchés.

La Fed devrait réduire les taux afin d'éviter un ralentissement trop brutal de l’économie et de faciliter un refinancement plus favorable de la dette publique et privée.

Cependant, cela ne se produira pas immédiatement. Le spectre de l'inflation préoccupe les banquiers centraux. Jerome Powell suggère même que la baisse tant attendue en mars ne se concrétisera probablement pas aussi rapidement qu’anticipé par les marchés.

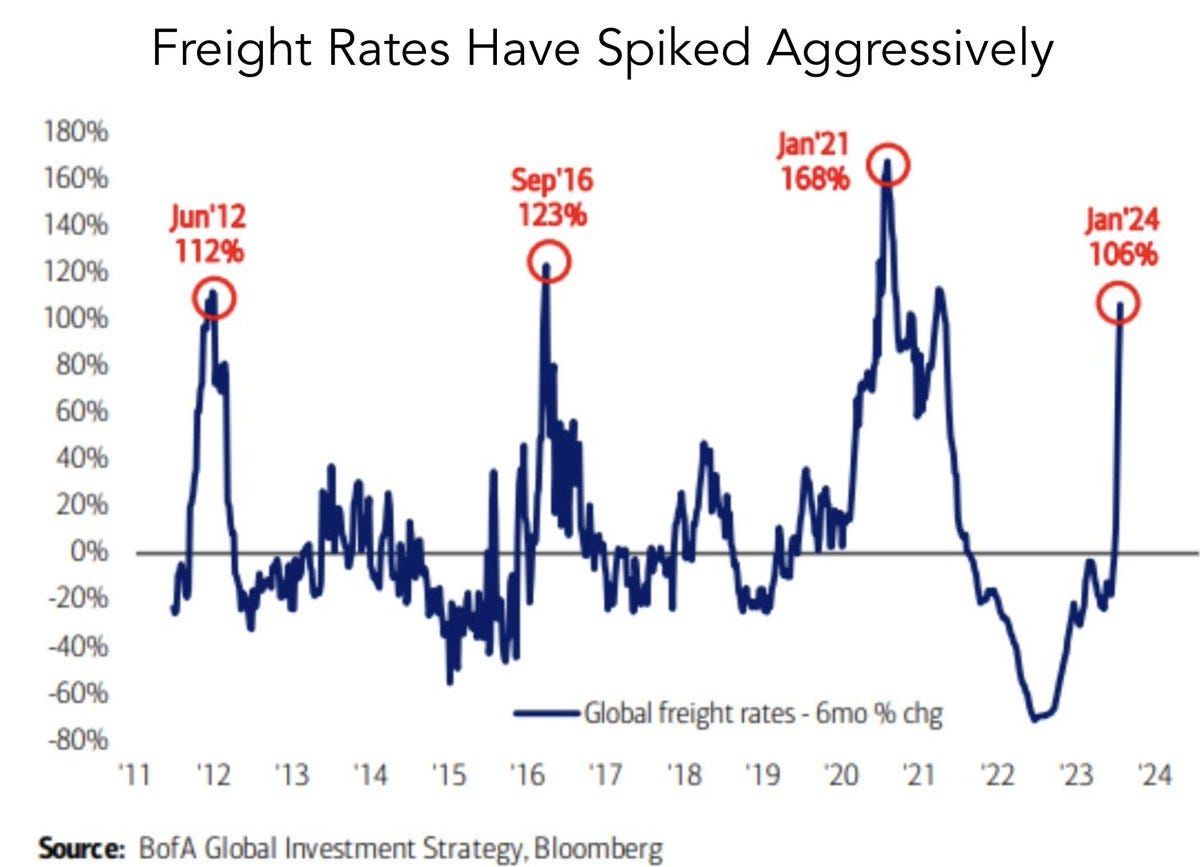

Le pivot tant attendu des banques centrales risque malheureusement de se produire au moment d'une nouvelle reprise de l'inflation, exacerbée par une situation géopolitique de plus en plus complexe. Le blocage du trafic en mer Rouge a relancé la hausse des coûts du transport maritime. Le dernier choc à la hausse de ces coûts avait été l'une des causes du réveil de l'inflation :

Un nouveau regain de l'inflation dans une Europe déjà socialement embourbée en raison de la dernière phase inflationniste pourrait représenter un danger significatif pour la stabilité politique et sociale du continent.

Ce blocage reflète une impasse plus large : celle des banques centrales, prises en étau entre le risque d'une reprise de l'inflation, qui pourrait aggraver la crise sociale en Europe, et le risque d'une récession ou d'un grave événement de crédit résultant d'une période prolongée de taux laissés à des niveaux incompatibles avec les niveaux de dettes à refinancer.

À long terme, l'or devrait tirer profit de l'impasse dans laquelle se trouvent les banques centrales. Le cours de l’or se maintient pour la dixième semaine consécutive au-dessus des 2 000 $, malgré la baisse des taux réels et l’optimisme des marchés qui a entraîné l’euphorie boursière des dernières semaines.

L'exceptionnelle résilience de l'or reflète l'impasse actuelle des politiques monétaires.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.