En 2008, les injections de la Fed servaient à remplacer les “dettes pourries” des banques : l’argent injecté devait être "parqué" sur un compte spécial, c’est pour cette raison entre autres que ces mesures de Quantitative Easing n’avaient eu aucun impact sur la vélocité de la monnaie. Aujourd’hui, les injections monétaires contribuent directement au rachat d’obligations émises par le trésor. Le gouvernement américain distribue en ce moment de l’argent gratuitement, et il est même question d’annuler massivement certaines dettes. L’argent imprimé est ainsi utilisé pour financer des plans de relance en distribuant de l’argent imprimé, c’est ce que les américains appellent l’"helicopter money". Dans ces conditions, l’argent imprimé circule plus qu’en 2008 et est plus à même de créer de l’inflation.

En 2020, la Fed a dû acheter $2.3 trillions d’obligations américaines, faisant face à un appétit décroissant des investisseurs étrangers conjugué à une hausse d’émissions du trésor.

La nouvelle administration du président Biden a annoncé une accélération des plans de relance. Le déficit américain devrait doubler voire tripler en 2021, ce qui ne semble pas inquiéter les économistes qui conseillent cette administration : l’impression monétaire n’est pas un problème tant que subsistent les fortes pressions déflationnistes liées à la crise de la dette que nous traversons. En gros, l’helicopter money n’est pas un problème tant qu’on n’est pas sorti de la crise.

Cet argent est investi en ce moment massivement dans le marché actions car il n’y a pas vraiment d’alternatives, ce qui provoque une déconnexion totale entre la valeur du marché et la situation économique réelle des entreprises. La capitalisation boursière dépasse 170% du PIB américain, ce qui est historique.

La Fed va devoir néanmoins affronter les risques inflationnistes qu’une telle politique engendre. Ce retour de l’inflation se remarque déjà sur certaines matières premières. Le Soja est à un plus haut depuis 10 ans :

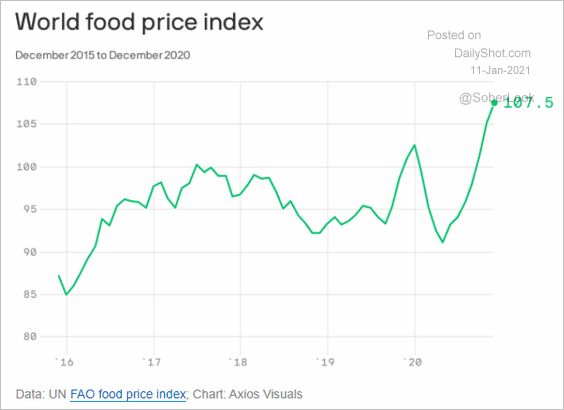

Plus généralement, l’index général "World Food index" repasse lui aussi à un plus haut depuis 5 ans :

Le cuivre est à un plus haut depuis 2014 et vient de casser le support qu’il avait enfoncé il y a 8 ans :

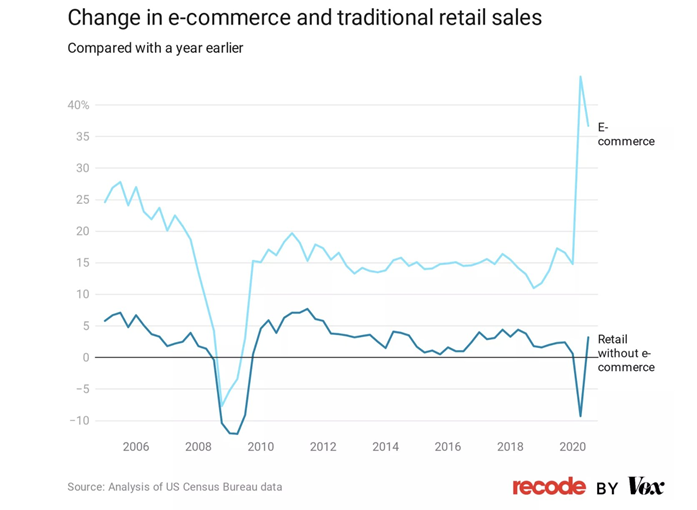

Ce retour de l’inflation se déroule dans un nouveau cycle de baisse de l’activité économique. La baisse des ventes de détail se concentre désormais sur les ventes en ligne :

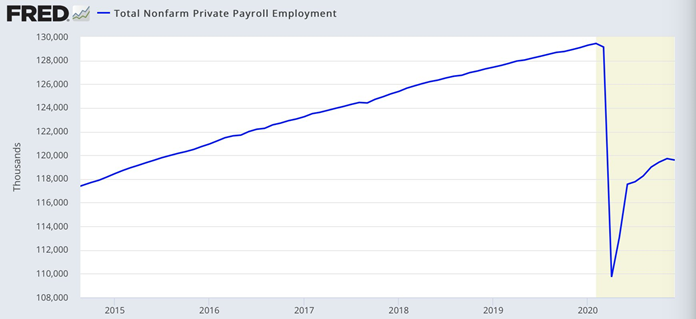

Le chômage repart à la hausse aux États-Unis :

Et les perspectives de confinement plus strictes qui vont être mises en place par la prochaine administration américaine auront un impact encore plus important sur cette activité économique.

Il faudra mobiliser encore plus l’effort budgétaire, dans un contexte de ralentissement économique marqué. L’impression monétaire n’est pas prête de s’arrêter. Au contraire. Le moteur de l’inflation a été allumé, la Fed va devoir veiller à ce qu’il ne s’emballe pas en 2021.

Le retour de l’inflation est aussi mesuré par le taux à 10 ans qui est à l’assaut de sa tendance baissière

Cette hausse des taux est actuellement inférieure à la hausse de l’inflation, les taux réels continuent à baisser, ce qui a été le moteur principal de la hausse de l’or en 2020 : l’inflation masque la baisse des taux, ce qui est le premier signe d’une inflation monétaire très favorable à l’or.

C’est mauvais pour le dollar à long terme, ce qui n’a pas manqué d’attirer un nombre record de spéculateurs à la baisse sur la devise américaine fin Décembre.

Comme annoncé la semaine dernière dans ce bulletin, le dollar est reparti à la hausse suite à sa situation de survente excessive dans un mouvement assez classique de “Short squeeze”. L’objectif du DXY à 92 permettrait au billet vert de venir tester sa ligne de cassure du flag baissier

Ce rebond du dollar a donné lieu à un retour sur les supports de l’or qui revient sur sa ligne de tendance (la EMA30 en weekly) après la forte correction brutale de Vendredi dernier. Le breakout n’est donc pas confirmé pour le moment, mais il n’est pas invalidé non plus. Depuis le début de l’année 2020, ce support a donné lieu à chaque fois à un mouvement d’achat.

Si l’on regarde désormais le graphique de l’or en détail en traçant les lignes de tendance, on constate que l’or vient de rebondir sur 3 supports long terme en venant re-tester sa ligne de breakout.

Même si la demande physique reste soutenue, il reste énormément de contrats commerciaux "Short" à couvrir…

Bon nombre d’investisseurs attendent également une réelle cassure des $1950 (en weekly) pour valider la fin de la consolidation de l’or et pour entrer long. Les commerciaux doivent donc absolument couvrir avant la cassure de ces $1950.

J’ai reçu pas mal de commentaires de mes lecteurs sur la frustration qu’ils ressentent par rapport à ces replis brutaux et cette impossibilité pour l’or de "trader" librement, en liaison avec la réelle demande physique du métal fin.

Cette frustration amène le sentiment dans dans l’or à un niveau très bas, au même niveau qu’en Mars 2020, alors qu’il était au plus haut au mois d’Aout, au début de la correction dans le secteur. A quoi bon investir dans un secteur aussi contrôlé par des outils dérivés?

C’est un sentiment assez normal à expliquer lorsqu’on constate avec quelle rapidité ces retracements ont lieu. Ces mouvements à la baisse engendrés par des ventes papier "flush" qui "rincent" en quelques minutes la plupart des longs sur marge n’est pas une surprise pour ceux qui sont dans ce secteur depuis vingt ans. Il y a dix ans, les responsables de ces ventes flash étaient beaucoup plus incisifs. Mais les opérateurs de ces raids ont été punis par de lourdes amendes (dernière condamnation en date, celle de Deutsche Bank la semaine dernière, la banque allemande a été contrainte de verser plus de $100 millions à la justice américaine dans un "settlement" lié à une fraude sur des transactions de contrats futures Or et Argent). Aujourd’hui, ces opérations de ventes massives des Bullion Banks sont encore largement rependues mais elles sont moins incisives : elles leur sont en tous cas toujours profitables et "font partie du business as usual". Les amendes ne représentent finalement qu’une petite partie des gains engendrés par ces opérations spéculatives.

C’est pour cela qu’en dépit des fondamentaux du secteur, une lecture très attentive des signaux graphiques et des positionnements des spéculateurs sur le Comex est plus que jamais essentielle dans ce marché où l’offre et la demande ne dictent pas la variation à court terme des cours de l’or (qui sont plus liés à des positionnements des opérateurs sur des produits dérivés).

Je pense qu’il faut prendre beaucoup de recul sur ces mouvements à court terme, d’ailleurs l’or n’est pas le seul secteur où il réside une décorrélation entre la demande physique et ce que dicte le "marché".

Regardons le graphe de l’Argent depuis cet été. Vendredi a donné lieu à une baisse de près de 10% du prix de l’Argent. C’est la onzième fois depuis Aout qu’un tel volume de contrats futures est vendu en quelques minutes. Chaque vente représente quasiment en volume l’équivalent de la production annuelle d’argent de toutes les mines du monde! A onze reprises depuis Aout, il s’est échangé en quelques minutes en argent papier ce qu’il se vend en physique sur une seule année !

Observez le graphe des volumes de transaction : il ressemble depuis Aout à un électrocardiogramme qui s’emballe ! Je peux vous affirmer qu’une telle série de ventes auraient littéralement décimer le cours de l’Argent il y a dix ans…. Il est incroyable qu’après une telle séquence l’Argent soit encore à plus de $25 !

Le retour de l’or sur ses supports a engendré aussi un retour des minières sur leurs supports respectifs.

Ces retours sur support s’observent sur les principaux indicateurs que je suis dans le secteur.

Cela se remarque sur le graphe GDXJ/GDX : le support de baisse défoncé en 2014 et récemment percé est à nouveau testé cette semaine :

Idem pour le graphe SILJ/GDX, avec une amplitude de test de support plus importante :

Le graphe de SILJ présente justement ce mouvement de test du support après la percée du flag haussier la semaine dernière :

Dans ce graphe, on constate un croisement MACD significatif et prometteur sur la reprise de la hausse des juniors argentifères.

Le leader du secteur des minières, Newmont commence à surperformer à nouveau le cours de l’or. Observons le graphe NEM / OR : Le long flag baissier de consolidation de 4 ans a été cassé en 2020 après une divergence baissière, et Newmont est en train de casser un deuxième flag baissier de 8 mois.

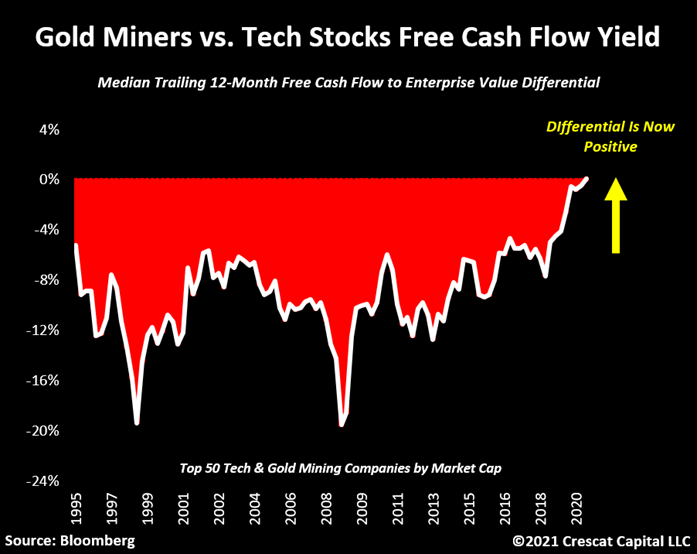

Les investisseurs sont en train de réaliser que les minières, avec des cash-flows en hausse (à un rythme historique), représentent désormais le nouveau secteur de croissance. Les entreprises de ce secteur ont un cash-flow supérieur au secteur technologique, c’est la première fois que cela se produit, et le cycle Growth/Value est à peine en train de s’inverser !

Cette reconnaissance du secteur n’en est qu’à ses balbutiements…

Source originale: Recherche Bay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.