Démarrons ce bulletin avec un peu d’analyse technique…

L’or est en ce moment en train de tester la cassure par le haut de son canal de consolidation entamé en août 2020. La dernière fois que cela a été le cas, l’or n’avait malheureusement pas pu confirmer son breakout et nous étions même revenu tester le bas de ce canal à deux reprises. Cette fois-ci nous assistons à un croisement MACD significatif en weekly. Reste à percer la MA 50 qui est à $1820 et qui sera certainement une barrière importante pour confirmer ou non ce nouveau breakout.

Dans la communauté des investisseurs en métaux précieux, on sent cette fois-ci beaucoup moins d’enthousiasme à ce moment crucial, il y a moins d’attente sur ce niveau technique. C’est assez compréhensible après une telle “claque” reçue au premier trimestre suite à ce breakout invalidé en début d’année. Les minières ne participent pas vraiment non plus à installer un climat de confiance pour la suite. Les résultats décevants d’Eldorado et de Lamgold ont fait plonger le cours des deux sociétés de près de 10% à l’annonce de résultats légèrement moins bons que prévus, et même si ces deux minières continuent de générer un cash flow conséquent le marché ne supporte plus qu’une minière déçoive par rapport aux attentes. On est encore scotché dans un sentiment largement négatif pour le secteur. Le volume de positions vendeuses est encore très élevé dans un compartiment qui est pourtant l’un des seuls qui génère des marges confortables à un prix aussi bas…

C’est comme si le marché avait beaucoup de mal à discerner le potentiel de hausse de l’or en ce moment, alors que nous n’avons jamais été dans de telles conditions aussi favorables pour le secteur des métaux précieux !

En fait, le marché a un énorme problème à discerner quoi que ce soit en matière de valorisation… car l’intrusion massive de la Fed sur les marchés de crédit a totalement obscurci le mécanisme de “price discovery”. Comme l’explique l‘économiste Judy Shelton, “Dans une économie de marché libre, on utilise des signaux de prix pour indiquer l'utilisation optimale du capital d'investissement. Lorsque ce mécanisme libre de découverte des prix ne fonctionne plus, on propage le risque d’une mauvaise allocation du capital”

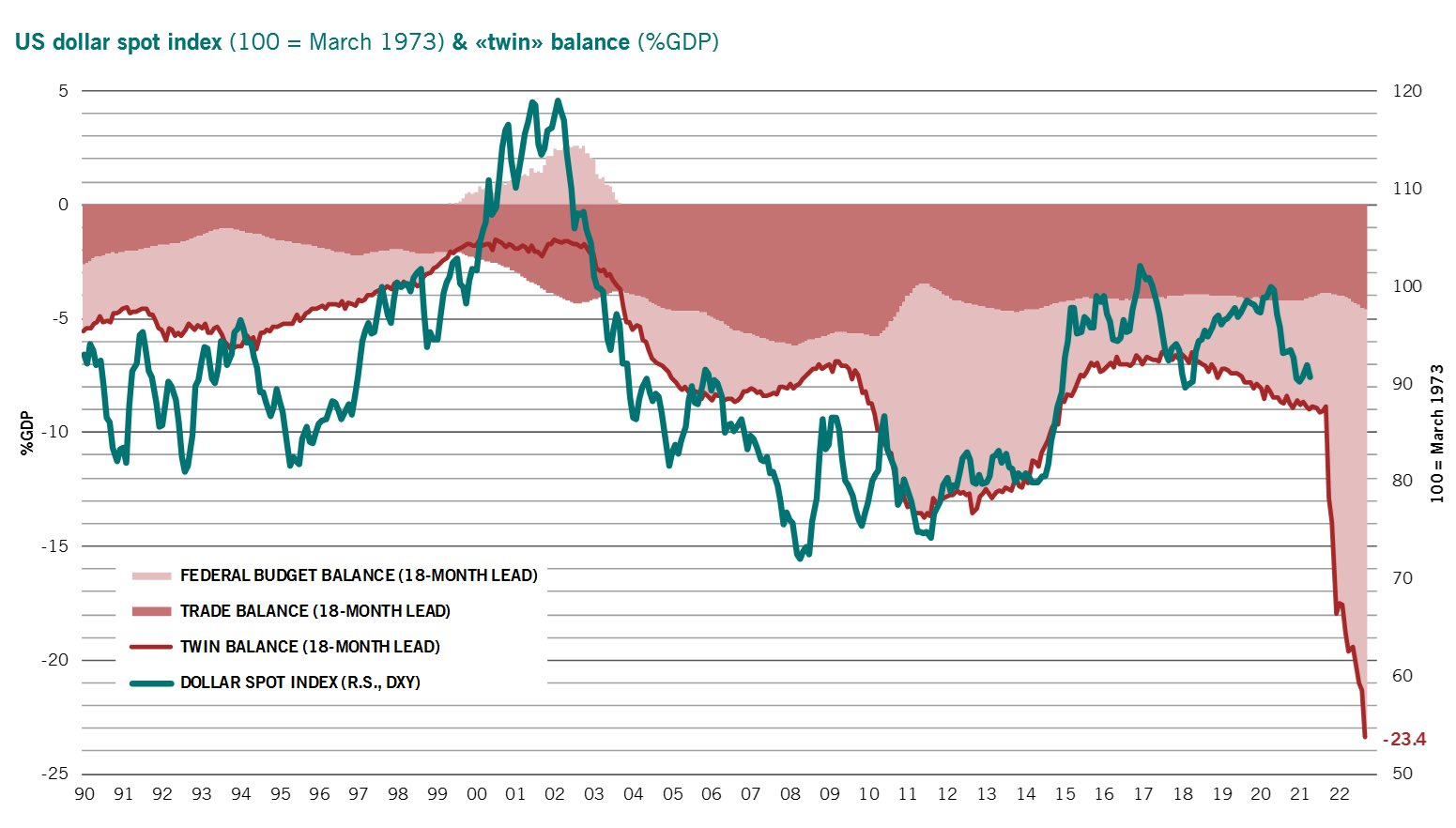

Le soutien artificiel du marché obligataire par la Fed cache la situation fortement dégradée de la situation budgétaire des États-Unis. Le double déficit américain est sans précédent depuis l’après-guerre. Les États-Unis dépensent beaucoup plus qu’ils ne rapportent par la levée de ses impôts, et ses exportations sont bien trop faibles par rapport à ses importations. La monnaie d’un pays dans une telle situation fiscale devrait tout simplement s’effondrer et les détenteurs de la dette d’un tel pays devraient s’empresser de liquider leurs titres. Le marché devrait en tout cas rémunérer de manière beaucoup plus substantielle les détenteurs d’obligations américaines. Ce n’est pour le moment pas encore le cas, l’action de la Fed qui monétise la dette et soutient les taux a reporté cette dépréciation de la monnaie américaine :

Le dollar est encore beaucoup trop valorisé par rapport à l'explosion du déficit américain à laquelle nous assistons. L’intervention de la Fed limite pour le moment le mouvement sur le marché obligataire. Le dollar est maintenu en lévitation et, grâce à cette action de la Fed, l’or est maintenu à des niveaux artificiellement trop bas par rapport à ce qu’un marché libre devrait chiffrer. Le cours de l’or agit justement comme instrument monétaire de référence lorsque les monnaies doivent être dévaluées dans ces périodes inflationnistes. L’action de la Fed empêche cet ajustement.

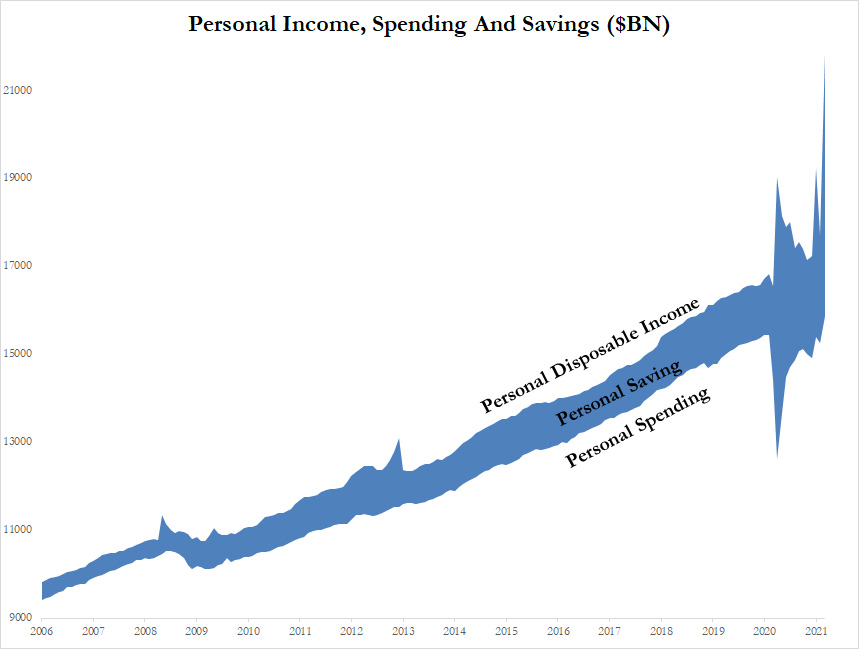

Cette hausse du déficit est causée par la distribution d’argent gratuit entamée par le gouvernement Biden pour relancer l’économie américaine suite à la crise sanitaire. Cet afflux d’argent gratuit a fait exploser à la hausse le revenu disponible des américains, ce qui a contribué à augmenter de manière très furtive la quantité d’épargne disponible. En ce début d’année, cette part d‘épargne est même remontée à un niveau record, mais la distribution des derniers chèques, conjuguée à l’augmentation très sensible des prix ces dernières semaines, a provoqué une hausse spectaculaire des dépenses que le graphique suivant représente de manière très explicite :

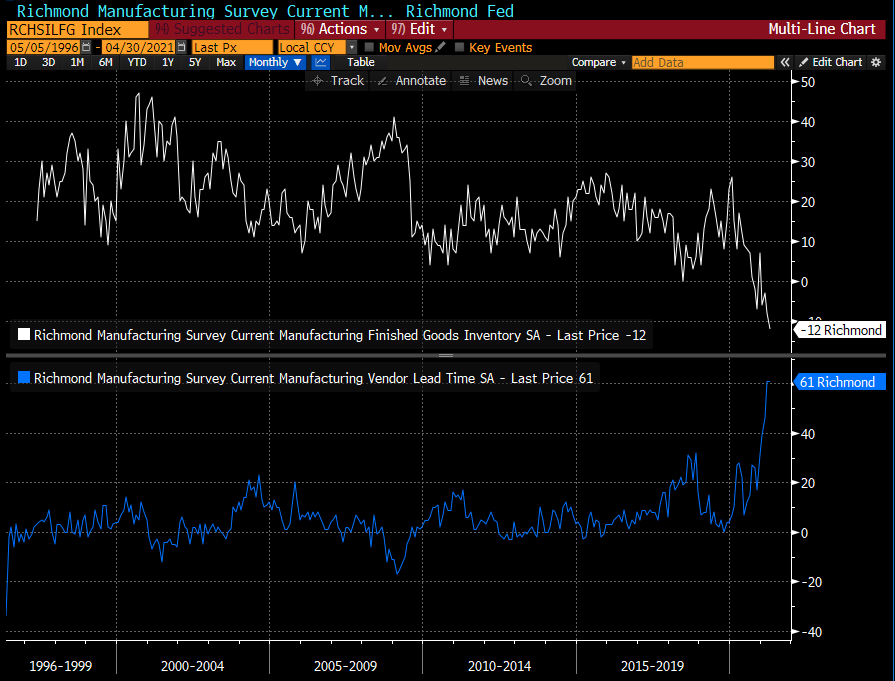

Plus on distribue de l’argent et plus vite il est dépensé : par conséquent les délais d’approvisionnement s’allongent et les stocks diminuent fortement :

Cette frénésie d’achats soutient une poursuite de la hausse des prix des biens courants de consommation.

Cette hausse profite surtout aux exportations chinoises qui s’envolent à un niveau record.

Cette hausse des prix manufacturés se reflète à son tour sur le prix des matières premières. Comme nous le pressentions dans nos derniers bulletins, l’inflation est désormais un mécanisme qui s’auto-entretient. Le prix du bois de construction a encore battu un record à la hausse cette semaine et cela pose désormais un véritable problème sur le marché de la construction neuve aux États-Unis.

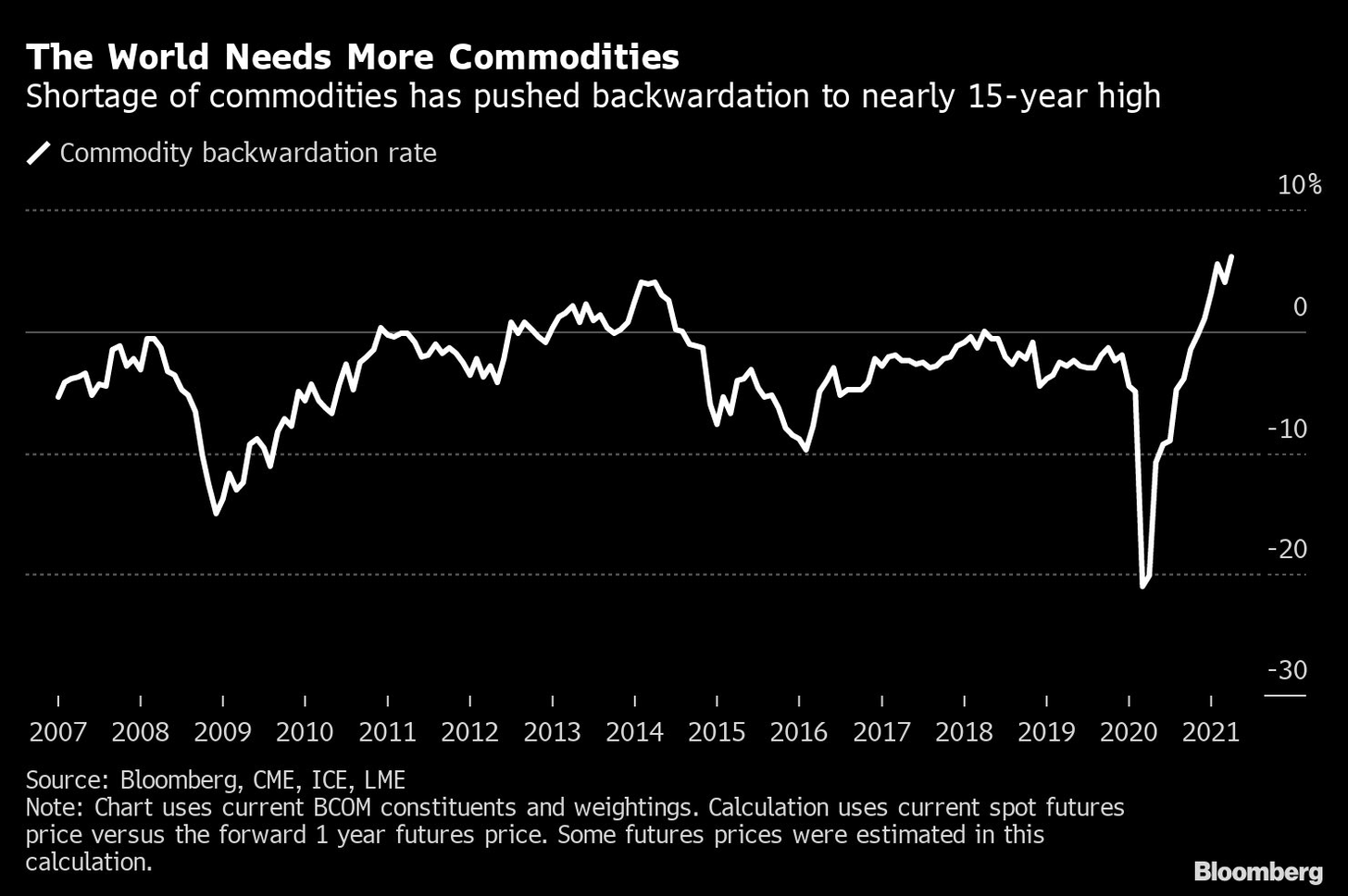

Cette hausse des matières premières provoque également des situations de rupture qui conduisent à leur tour à un nouveau phénomène de backwardation sur les matières premières : il est moins cher d’acheter tout de suite plutôt que de payer pour une livraison prochaine… et incertaine !

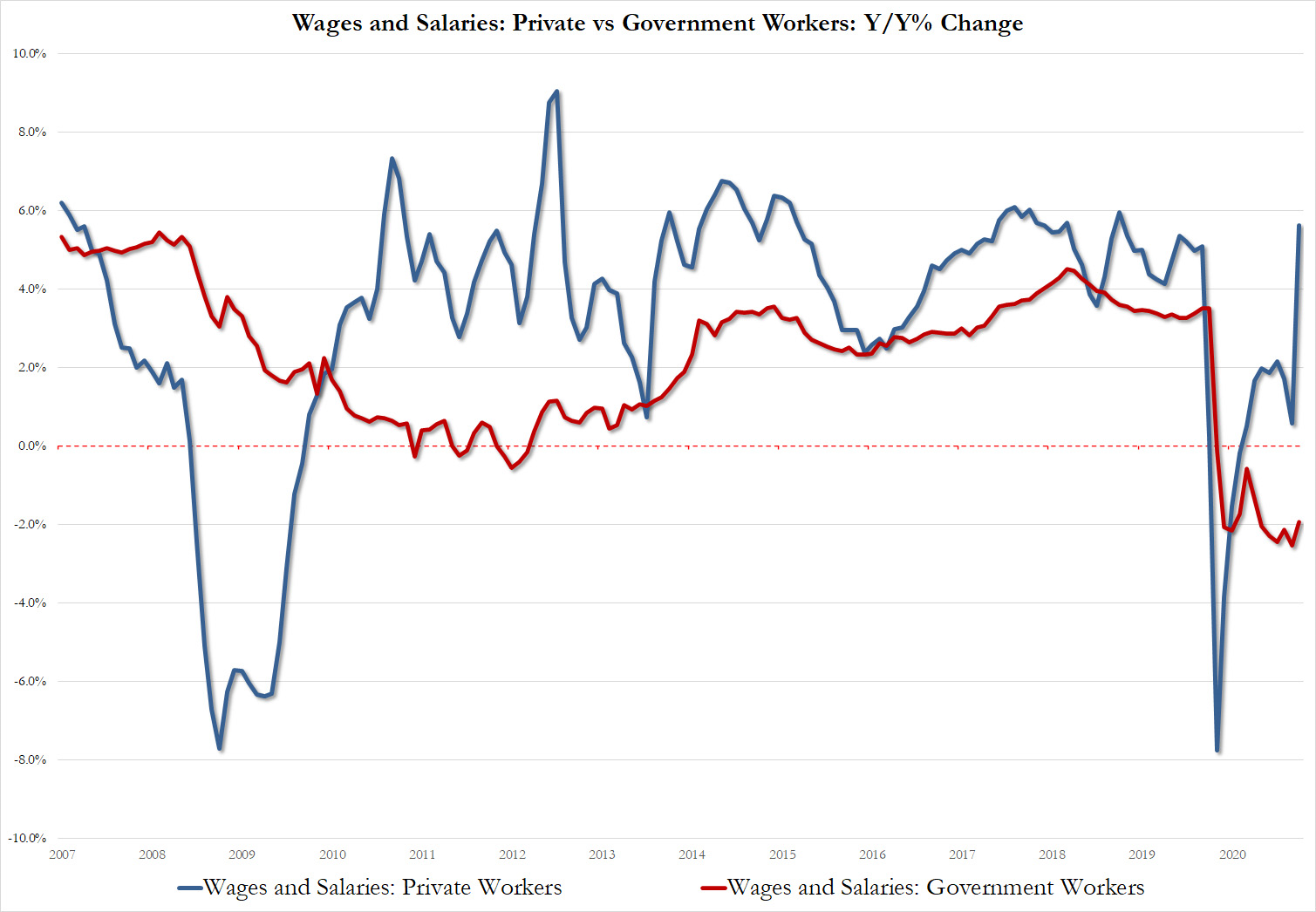

L’inflation accélère désormais sa contagion vers de plus en plus de secteurs de l’économie. L’inflation se propage désormais nettement au niveau des salaires dont le niveau est passé d’une variation annuelle de -8% à +6% en l’espace de quelques mois à peine ! À noter que cette forte hausse du niveau des salaires ne se produit que dans le secteur privé, les fonctionnaires américains n’ont pas été augmenté dans la même mesure.

C’est un phénomène assez classique dans un mouvement de forte inflation et de dévaluation monétaire. Pour rappel, lorsque le rouble russe s’est effondré en 1998, les fonctionnaires russes n’ont pas été payé durant plusieurs mois… Les fonctionnaires et les ménages qui dépendent directement des aides de l’État sont toujours de manière logique les premiers à payer le prix fort d’une politique fiscale qui vise à dévaluer la monnaie.

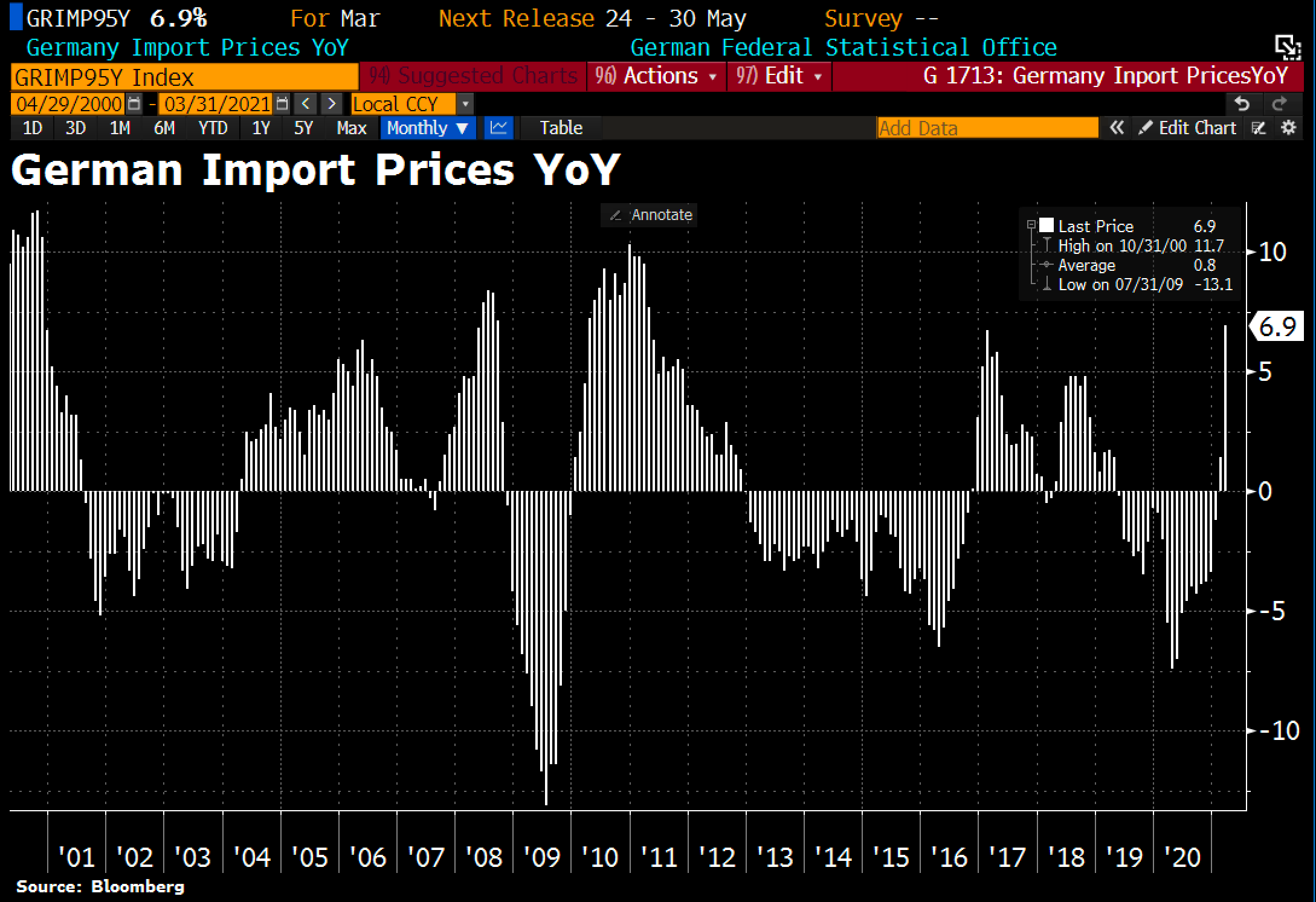

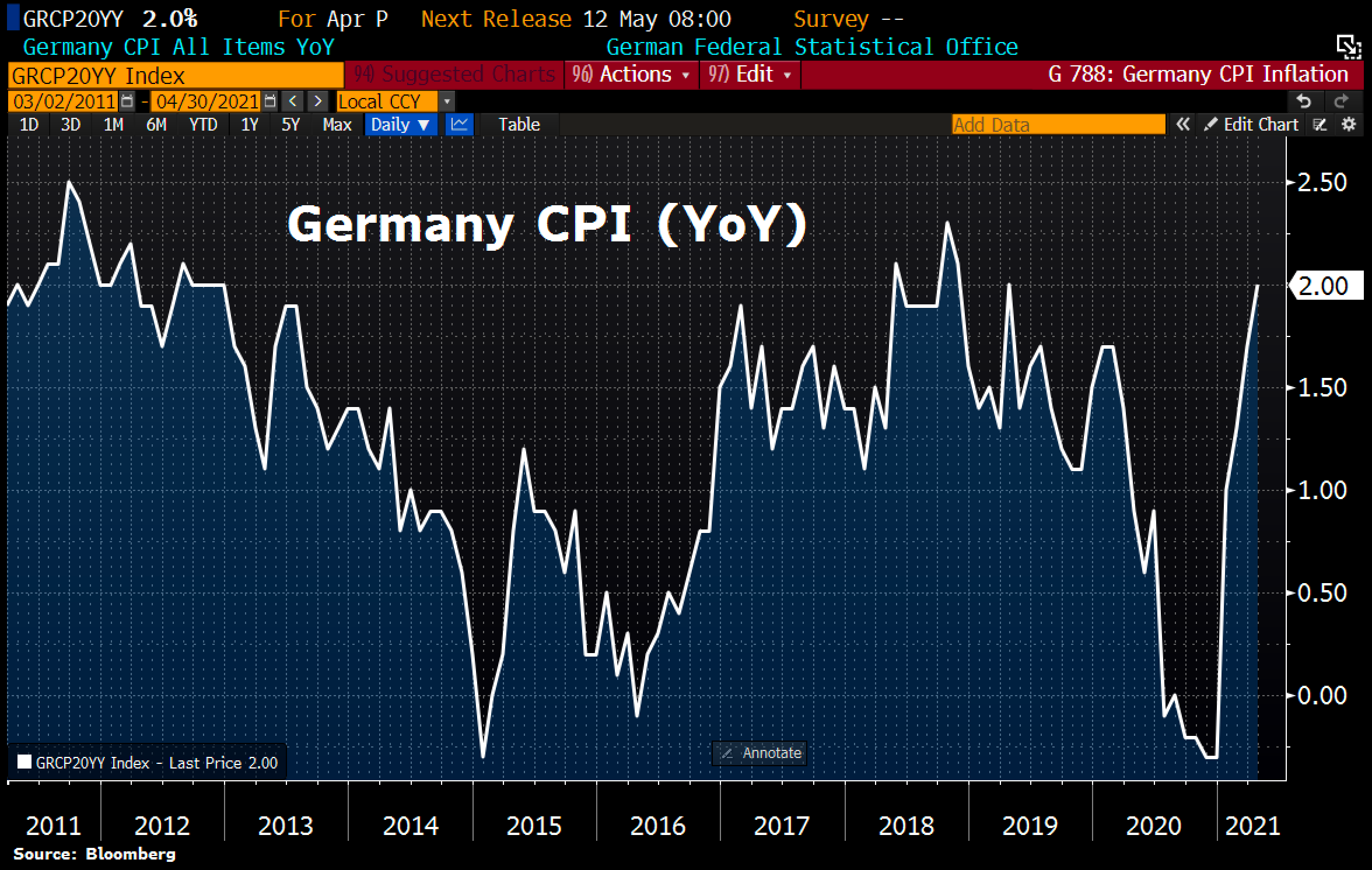

Cette inflation sur les matières premières se transmet de manière globale et nous commençons à assister en Europe à un retour de l’inflation, alors que la situation économique n’est pas du tout la même de ce côté-ci de l’Atlantique. Le prix des produits importés explose à la hausse, l’indice CPI allemand est en route vers ses plus hauts depuis 10 ans :

L’inflation s’auto-entretient et est très contagieuse.

Contagieuse d’un secteur à l’autre, et contagieuse d’un pays à l’autre.

Autre conséquence de cette inflation, la tonne de rejet de CO2 a dépassé $50 pour la première fois depuis que cet indice “pollueur-payeur” a été créé par l’Europe. Ceci va augmenter le prix de production des entreprises polluantes : soit elles s’adaptent à la nouvelle voie verte imposée et elles devront payer plus cher, des matières premières nécessaires à leurs conversions écologiques qui ne cessent d’augmenter. Soit elles devront s’acquitter de taxes liées à leurs rejets qui ne cessent elles aussi d’augmenter :

Face à cette envolée des prix, et parce qu’ils restent pour le moment à des niveaux artificiellement trop bas, l’or et l’argent sont les rares secteurs à pouvoir offrir aujourd’hui une opportunité d’investissement dans un marché où il est désormais si difficile de déterminer la réelle valeur de ce que l’on achète.

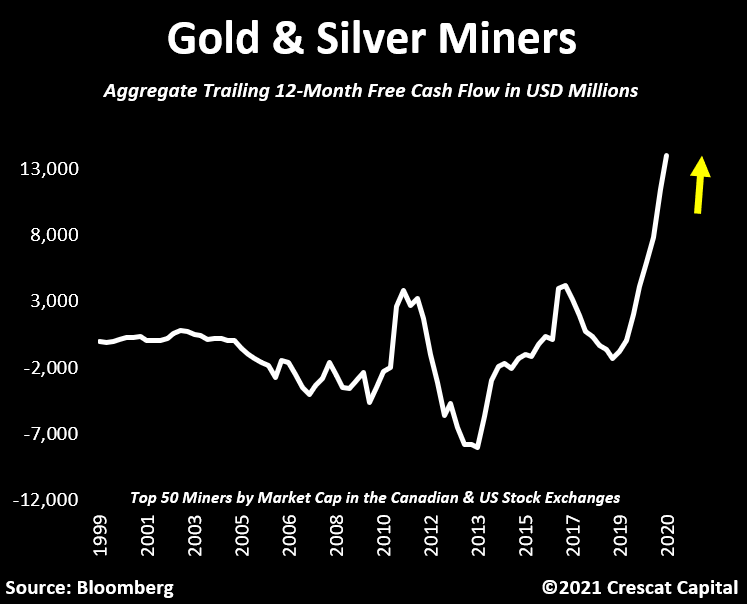

Encore plus déconnectées de leur valeur réelle, les minières du secteur or et argent restent à des niveaux historiquement très attractifs.

Les minières ont repris leurs générations de cash flow, avec des niveaux qui ne justifient plus du tout leur prix sacrifiés.

Imaginez simplement ce qu’une hausse de l’or et de l’argent engendrerait sur ce niveau de cash flow et le potentiel de rattrapage qu’il existe à ce niveau sur ces titres miniers…

Source originale: Recherche Bay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.