Le yen (JPY) continue sa descente par rapport au dollar. Les chiffres de l’inflation publiés le 4 juin sont ressortis plus faibles qu’attendus à +2,4%, ce qui conduit le président de la BoJ à continuer sa politique monétaire accommodante en rachetant de la dette japonaise et en maintenant les taux au plancher. Pas d’inflation au Japon pour le moment, les spéculateurs se sont donc remis à vendre du yen, car la politique monétaire nipponne est désormais à l’opposé de la politique de la Fed. Le graphique USD/JPY dessine à nouveau une configuration haussière :

Dans ces conditions, les taux américains repartent à la hausse. Le 10 ans U.S. repasse au-dessus de 3%, en ayant rebondi sur sa MA50 :

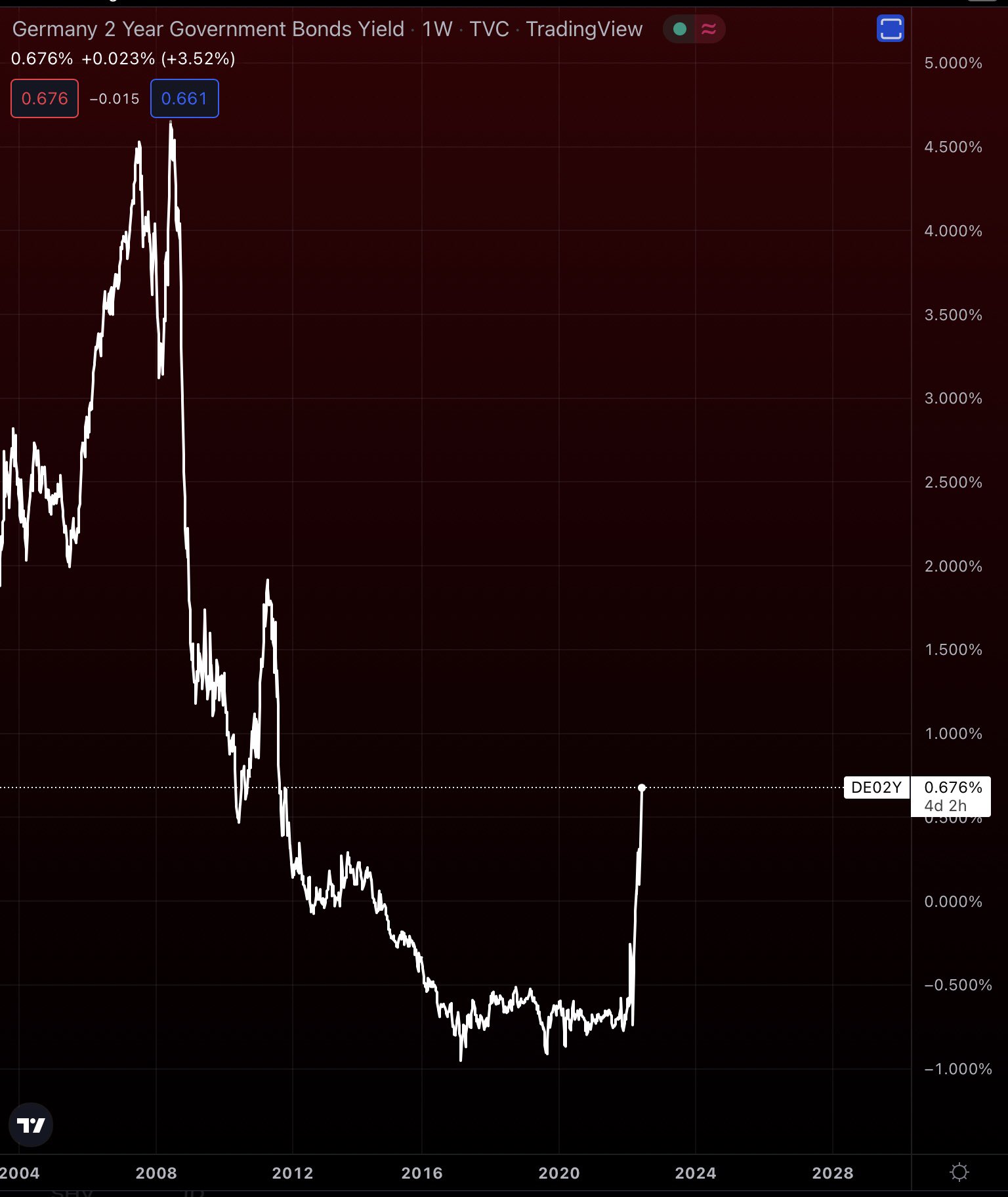

Mais c’est sur le 2 ans allemand que la hausse est la plus spectaculaire. La période de taux négatifs en Allemagne s’est terminée très brutalement.

Le krach sur l’obligataire allemand est historique. Depuis le début de l’année (en à peine 5 mois), la perte sur le TVC 20Y allemand est de quasiment 40%. Du jamais vu sur ce type de produit en aussi peu de temps.

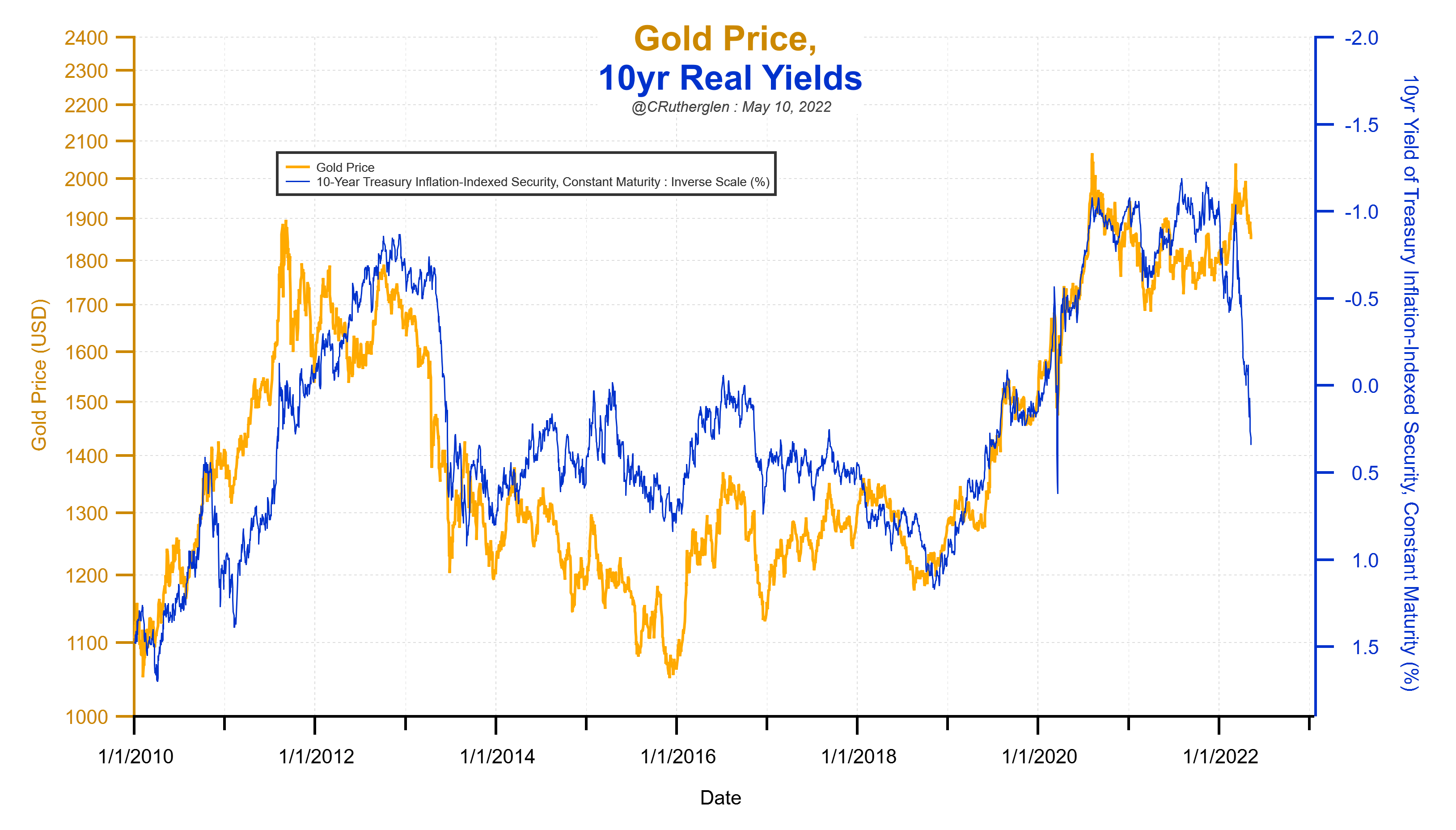

Reprise de la hausse du dollar, reprise de la hausse des taux : logiquement, l’or est à nouveau sous pression en ce début de mois de juin.

L’or a résisté autour de 1850 $ au mois de mai, en partie à cause d’une demande physique très soutenue. Ventes record de l’US Mint, forte demande en Europe et renouveau de l’activité en Inde. Dans ce pays on observe même des chiffres assez spectaculaires : l’Inde a importé 101 tonnes d’or en mai dernier, c’est une hausse de 677% par rapport au même mois l’an dernier !

Les importations d’#or de l’#Inde en mai ont bondi de 677 % par rapport à l'annee précédente pour atteindre le niveau le plus élevé de l’année.

— Or.fr (@Or_fr_) June 8, 2022

Les indiens continuent d'accumuler de l’or.@GoldTelegraph_ pic.twitter.com/U3zPcRzMSc

L’or s’accroche sur son support (MA 200) et son deuxième support de tendance haussière est à 1825 $.

Au Swiss Mining Institute la semaine dernière, Rick Rule a déclaré qu’il s’attendait à une certaine faiblesse sur les cours de l’or à court terme, en raison notamment de la hausse du dollar consécutive au de-leveraging provoqué par le changement de la politique monétaire de la Fed.

L’or résiste à un niveau très haut par rapport aux taux réels. Cette lévitation est due à une forte demande physique, mais selon Rick Rule, cette résistance de l’or est menacée à court terme.

Est-ce que l’or va finir par corriger ? Les spéculateurs qui parient sur la baisse de l’or s’appuient sur les indicateurs défavorables : dollar en hausse / taux en hausse… mais ils regardent aussi la situation sur la chaîne d’approvisionnement qui semble enfin s'améliorer légèrement en raison de la fin du confinement chinois… et aussi en raison du ralentissement économique qui débute principalement en Europe, à cause notamment du conflit en Ukraine. Les derniers chiffres des commandes manufacturières en Allemagne sont en chute de -2,7% par rapport au mois dernier, alors qu’on attendait plutôt une reprise de +0,4%. La récession est sans doute déjà enclenchée en Allemagne.

Aux États-Unis, l’économie résiste mieux. Le PDG de Hilton a annoncé que la période estivale allait être la meilleure de l’histoire de la chaîne hôtelière. Caterpillar a fait état d’un record de demandes de ses engins de construction. Les chiffres de ventes font apparaître une demande toujours aussi soutenue de la part des consommateurs Américains.

Mais cette situation risque de ne pas durer.

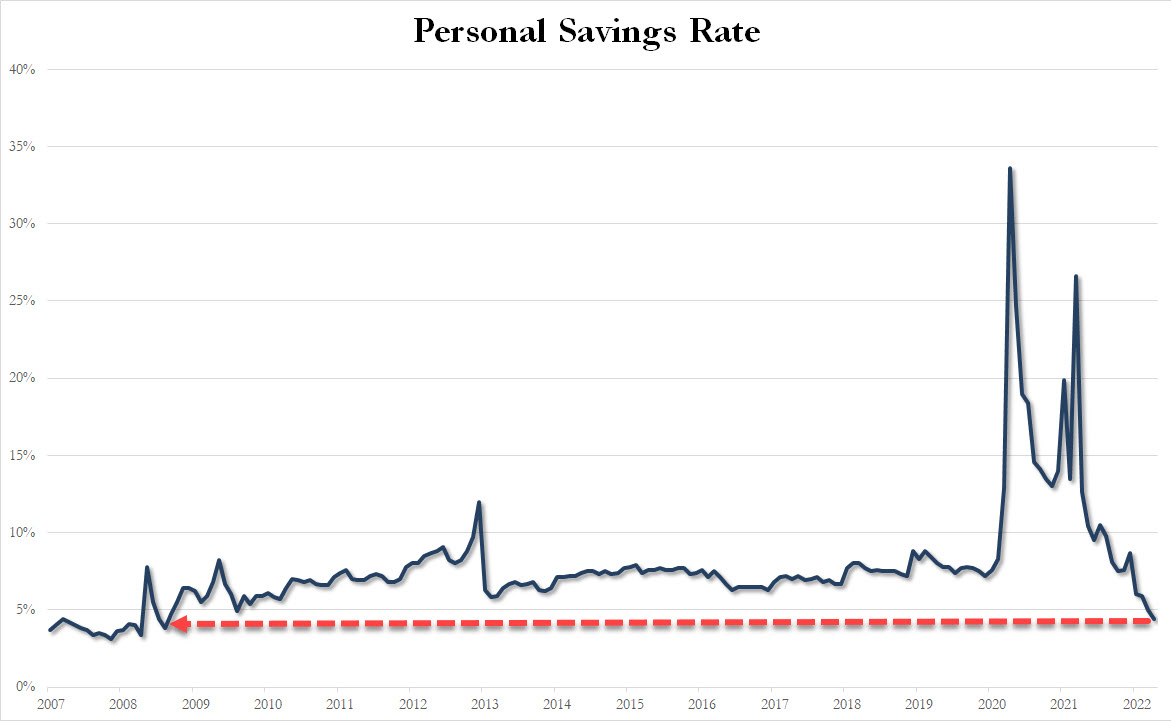

Certains économistes anticipent désormais une récession et observent déjà plusieurs signes qui annoncent ce ralentissement : les indicateurs des niveaux des stocks des entreprises sont en hausse, et les niveaux d’épargne des consommateurs reviennent à des plus bas depuis la crise financière de 2008.

Les Américains ont dépensé les aides de l’État, et tout ce qu’ils avaient pu mettre de côté pendant les confinements. C’est leur carte de crédit qui soutient la consommation actuellement. Il n’y a déjà plus de réserves pour soutenir la consommation du prochain trimestre.

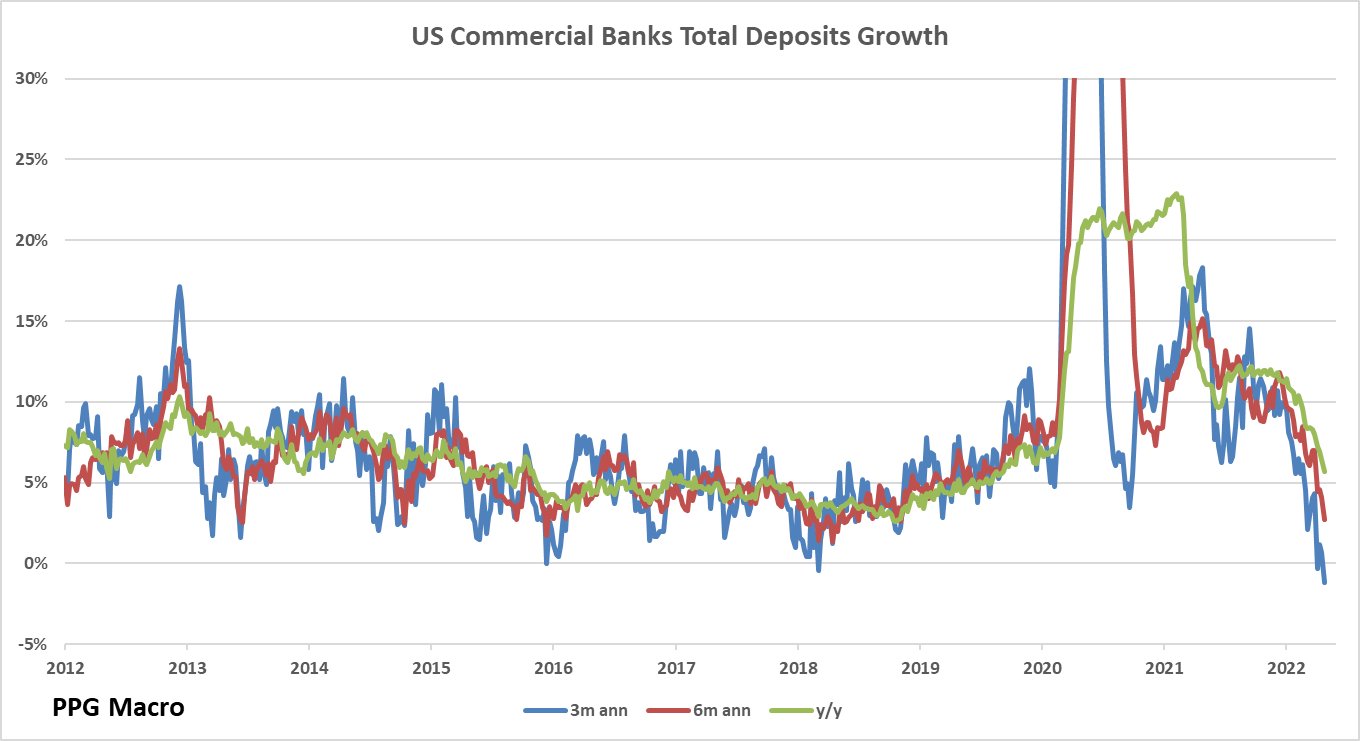

La croissance des dépôts est négative, un événement rare qui anticipe une très faible réserve pour la poursuite de la consommation aux niveaux actuels.

Autre signe de ralentissement à venir : les chiffres de l’emploi commencent à s’inverser. C’est principalement dans le secteur des startups que le mouvement est le plus visible :

Mais selon ces observateurs, le retournement des chiffres de l’immobilier américain sera le vrai déclencheur de la récession. La hausse des taux immobiliers a déjà un effet sur le terrain, avec des baisses de prix constatées sur certains secteurs qui avaient énormément progressé. C’est surtout la chute du nombre de transactions qui inquiète le secteur.

Cette prévision de récession amène sans doute de nombreux spéculateurs à parier sur la chute à venir des cours des matières premières. Cette stratégie de vente à découvert sur les matières premières se heurte cependant à un problème d’offre physique. Sur les métaux, les stocks du London Metal Exchange n’ont jamais été aussi bas, et la dernière correction n’a fait qu’accélérer cette chute des stocks.

Les stocks du LME sont fondamentaux pour assurer le bon fonctionnement du marché dérivé des métaux, et sans bon fonctionnement de ce marché, la stratégie de vente à découvert des fonds devient un pari très risqué.

C’est ce qui est arrivé sur le marché du nickel au mois de mars dernier. J’en parlais dans mon article : les régulateurs du marché des métaux de Londres (LME) avaient stoppé net toute transaction sur le marché des futures du nickel et avaient annulé l’équivalent de plus de 4 milliards $ de transactions pour protéger l’un des participants qui aurait entraîné dans sa chute, si le short squeeze s’était normalement déroulé, une contrepartie bancaire. On se demandait à ce moment-là qui pouvait être la victime de ces transactions annulées. Qui avait bien pu avoir vu fondre un tel gain de manière aussi arbitraire ?

On apprend aujourd’hui qu’il s’agit du Hedge Fund Eliott fondé par l’influent milliardaire Paul Singer. Le fonds demande aujourd’hui près d’un demi-milliard de dollars en dommages et intérêt auprès du LME après le fiasco de mars. Quand on regarde comment Paul Singer a pu, dans le passé, gagner des procès retentissants notamment auprès de l’Argentine et recouvrir pleinement des pertes dans ses placements de dettes souveraines, il y a de quoi s’inquiéter pour l’avenir du LME et du fonctionnement même du marché dérivé des métaux. À vouloir sauver une baleine, le LME a réveillé un requin ! Spéculer sur le marché des futures devient de plus en plus risqué dans ces conditions…

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.