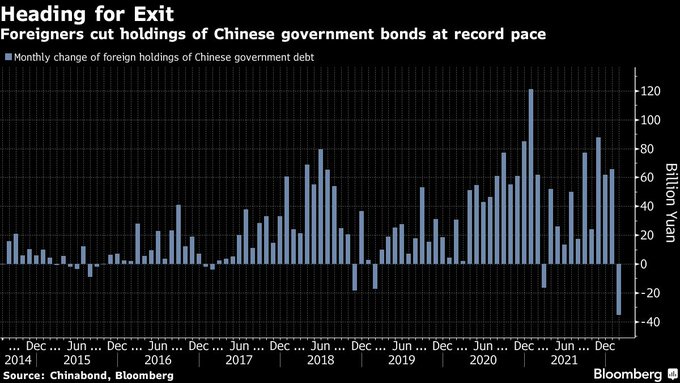

La situation en Chine s'est nettement dégradée ces derniers jours. L'autorité américaine de surveillance des marchés financiers (SEC) a menacé de délister 5 compagnies technologiques chinoises des marchés américains, provoquant un vent de panique sur les valeurs chinoises cotées à New York : certains titres phares ont perdu plus de 10% en un jour, la plus forte correction du secteur technologique chinois depuis 2008. Cette forte correction des marchés se déroule dans un contexte de ventes obligataires des fonds étrangers en Chine. Bloomberg indique que la vente d’obligations chinoises de la part de fonds étrangers atteint un rythme record depuis la dernière crise financière : plus de 5 milliards d’obligations chinoises ont été vendues en un seul mois.

Le secteur immobilier chinois continue d’inquiéter les observateurs. La contagion du risque de crédit se propage désormais aux acteurs réputés très solides qui ont vu leur note de crédit passer en catégorie “junk”, et ceci en à peine quelques semaines.

Ces secousses financières se produisent alors qu’une nouvelle vague du variant Omicron contraint plusieurs régions chinoises à imposer un confinement total. Le risque de paralysie de l’ensemble du pays est désormais évoqué. Cette situation fait peser un risque supplémentaire sur une chaîne de production déjà très atteinte par la crise sanitaire.

L’indice CSI Hong Kong tente de rebondir après une chute plus importante que celle observée en 2020 suite à l’apparition du Covid en Chine.

Ce plongeon des marchés chinois a poussé les autorités à une intervention désespérée de grande ampleur, provoquant un short squeeze historique de l’indice HSTECH des valeurs technologiques, dans une configuration de survente inédite depuis 2008. En une seule intervention ce mercredi 16 mars, le conseil d’État chinois promet d’intervenir sur tous les fronts à la fois : marché immobilier, actions étrangères, règlementations des valeurs technologiques, dialogues avec les autorités américaines…

Dans ce contexte, la décision de la Fed ce mercredi de relever son taux de 0,25% donne l’espoir d’une action sino-américaine concertée pour lutter contre l’inflation. Les tensions se concentrent désormais sur les niveaux de l’offre disponible. La Fed seule est inefficace sur ce terrain-là. Relever les taux, même de manière agressive, ne suffit plus. La coopération des deux pays est essentielle pour résoudre le problème d’engorgement sur la chaîne d’approvisionnement.

Sans résultat concret de cette coopération, les nouveaux risques chinois pourraient sérieusement impacter les perspectives de croissance du secteur technologique américain.

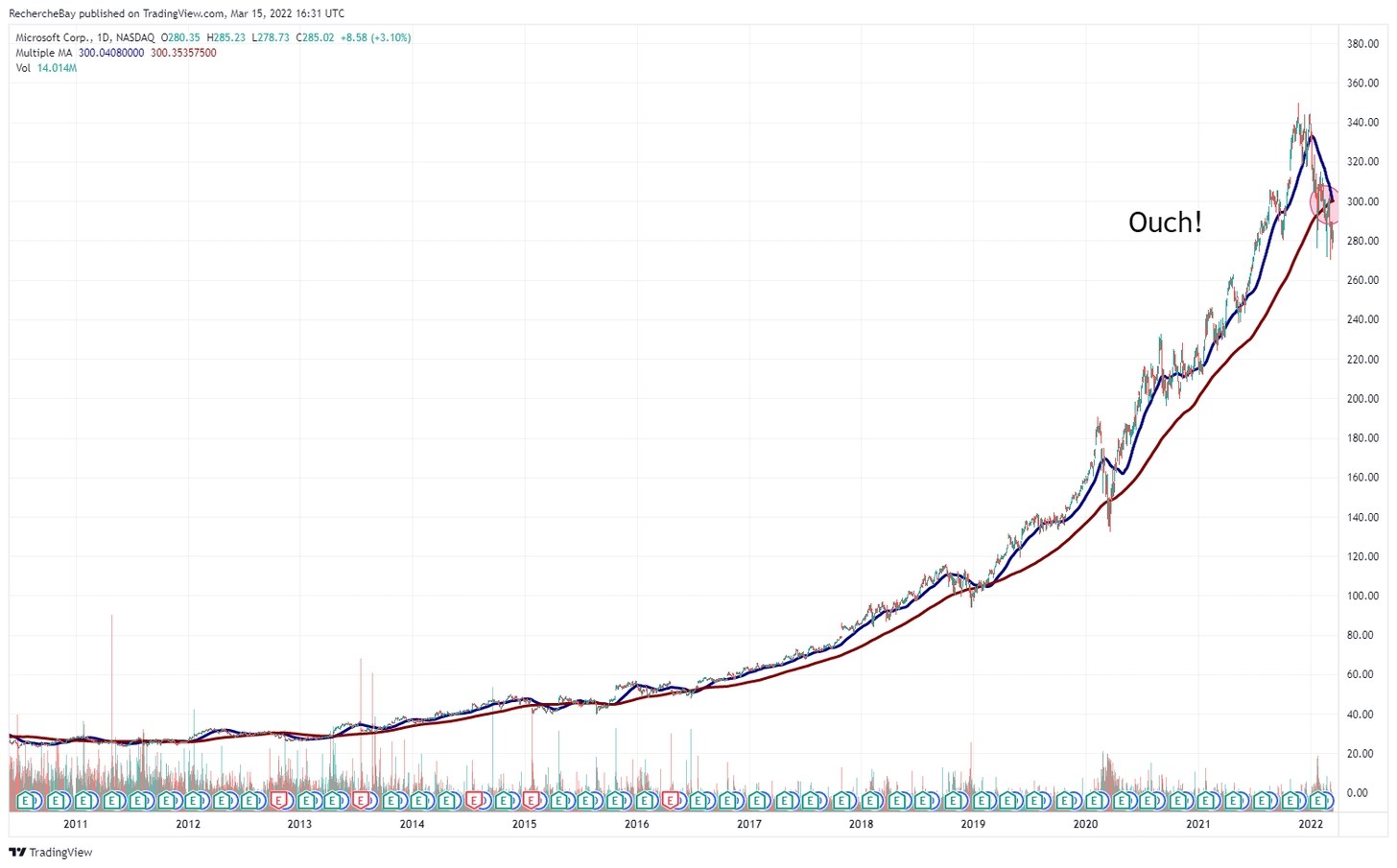

En début de semaine, l’indice NASDAQ est officiellement passé en territoire de marché baissier. Une image à elle seule résume l’ambiance de fin de partie des valeurs technologiques américaines. L’action Microsoft vient de dessiner un “death cross” en daily (croisement SMA 200 et SMA 50). C’est le signal baissier le plus net depuis le début du siècle pour la valeur emblématique du NASDAQ.

L’intervention coordonnée pour défendre l’ensemble du secteur technologique doit avoir lieu ici et maintenant. Il faut s’attendre à de nouvelles propositions d’interventions directes pour défendre ce secteur essentiel à la croissance américaine.

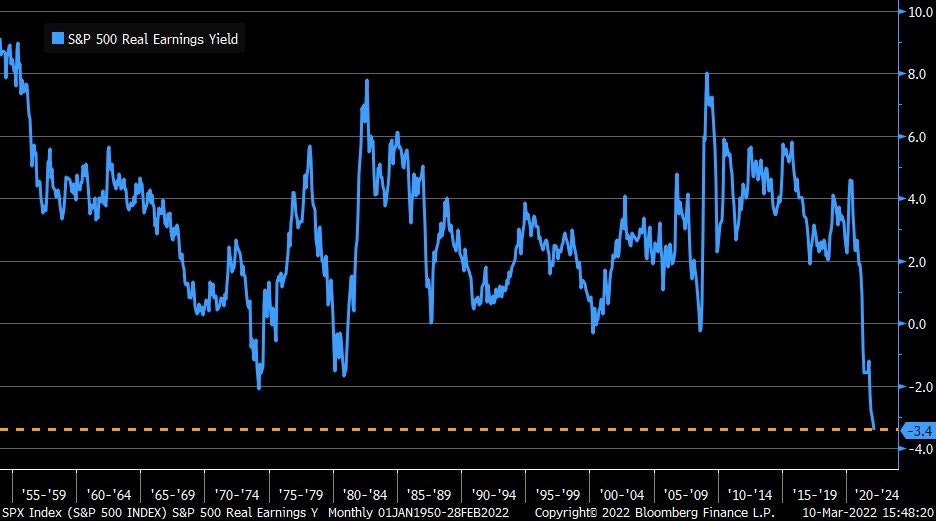

Cette baisse des valeurs technologiques est aussi alimentée par la chute des rendements réels des actions, qui atteignent actuellement des valeurs négatives jamais vues jusque-là.

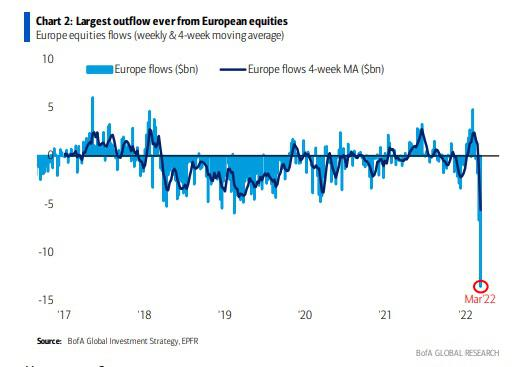

L’inflation est en train de détruire les rendements des actions. C’est encore plus vrai en Europe, où l’on assiste à des dégagements massifs dans le compartiment des equities.

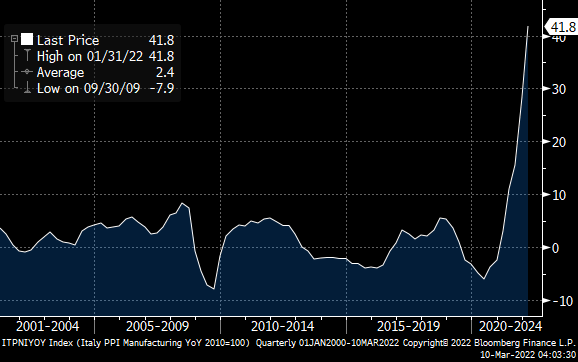

L’activité économique est certes en nette reprise, mais cela reste largement insuffisant par rapport au choc inflationniste constaté sur le continent. Les prix payés par les producteurs en Italie ont atteint le chiffre hallucinant de +41,8% en variation annuelle et +8% en variation mensuelle !

Ce choc correspond à la hausse des prix payés par les producteurs avant le déclenchement du conflit en Ukraine. Reste à savoir comment cette hausse vertigineuse de l’inflation va se propager sur l’indice des prix payés par les consommateurs.

Ces derniers temps, nous observons une volonté politique d'amoindrir le choc en Europe. La guerre en Ukraine ne va pas arranger les choses, mais de là à lui faire porter l’entière responsabilité de la hausse des prix payés par les producteurs, qui a démarré avant, est une tentative à peine masquée de contrôler la contagion de ce mauvais chiffre PPI sur le CPI. D’autres initiatives pourraient être mises en place pour éviter une trop forte contagion du choc inflationniste vers les consommateurs. Lors de ce type d’épisodes, nous assistons traditionnellement à des tentatives de contrôle des prix. Ces actions conduisent logiquement à des pénuries, car les producteurs ne peuvent plus contrôler leurs marges et perdent de l’argent en produisant des biens qui non seulement ne leur rapportent plus rien, mais leur coûtent à produire. Ces contrôles de prix peuvent s’opérer au niveau de la distribution, mais nous assistons depuis quelques jours à un contrôle en amont sur le marché des futures, que nous suivons ici de manière très détaillée.

Le marché du nickel illustre parfaitement cette volonté de contrôle des prix. La semaine dernière, les régulateurs du marché des métaux de Londres (LME) ont stoppé net toute transaction sur le marché des futures du nickel. Cette semaine, nous apprenons que ces mêmes régulateurs ont annulé l’équivalent de plus de 4 milliards $ de transactions pour protéger l’un des participants. Le LME a relevé les marges des contrats pendant l’interruption des échanges, impose désormais d'encadrer de manière très stricte les transactions, et ferme le marché si les variations du prix dépassent +/- 5%. Ces nouvelles règles ont pour but de décourager le mouvement de short squeeze qui menaçait l’un des participants, sur le point de perdre des milliards si le marché n’avait pas été fermé.

Cette mise en place du contrôle des prix des futures met en péril la crédibilité tout entière de ce marché. La demande risque de se déporter ailleurs que sur le LME.

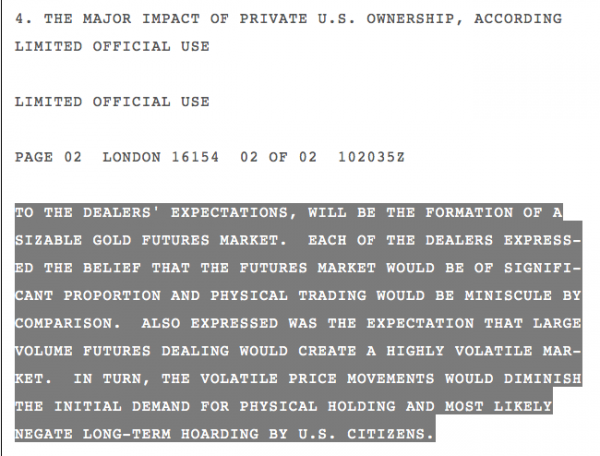

L’une des missions essentielles du marché des futures est le contrôle des prix. Comme l’indique ce “câble” déclassifié en 2005, la mise en place du marché des futures de l’or le 10 Décembre 1974 avait pour mission essentielle de supprimer la demande physique d'or et d’en contrôler le prix :

Lorsque le contrôle des prix devient trop sensible, comme c’est aujourd’hui le cas avec le nickel,la crédibilité du système d’échange est mise en doute, ce qui force logiquement le marché à s’adapter à un autre système de “découverte des prix”. On entre alors dans un système d’échanges hors contrôle, où les prix officiels dérivés des futures ne sont plus les prix du marché. Un peu comme ce qui est arrivé à la fin des régimes communistes en Europe de l’Est. Lors de mon voyage en Roumanie en 1989, je me souviens qu’il y avait bien deux niveaux de tarifs pour les biens de consommation courante (essence, nourriture, soins, etc.), car le prix officiel imposé par un contrôle des prix du gouvernement en faillite n’avait plus rien à voir avec la réalité du marché.

C’est ce qui risque d’arriver avec l’échec annoncé du contrôle des prix sur le marché des futures dans un contexte de forte volatilité des matières premières, et à un moment où nous assistons à un nationalisme rampant quant à l’ensemble des ressources dans le monde.

Sur le marché des métaux précieux, on commence à voir apparaître une déconnexion entre les prix officiels, dictés par le prix des futures, et le prix du métal physique, de moins en moins disponible sur le marché réel.

Les primes augmentent et ne tiennent plus compte des corrections parfois violentes constatées sur les marchés dérivés.

L'US Mint a ainsi enregistré une commande record de 70 millions $ en pièces et lingots or et argent en une seule journée ce lundi, malgré des primes encore plus élevées que l’an dernier sur la plupart des produits.

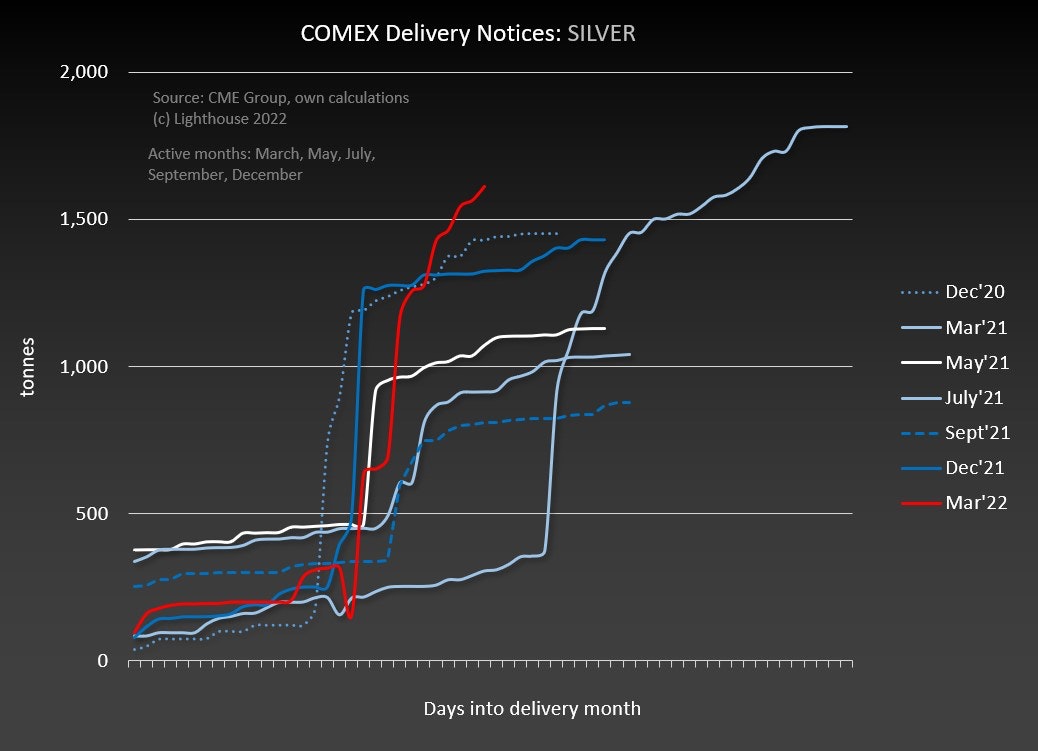

Le marché du COMEX a observé un nombre record de demandes de livraisons d’or physique ces derniers jours. C’est encore plus spectaculaire sur le marché de l’argent physique, où les demandes de livraisons n’ont jamais été aussi importantes aussi rapidement… Près de 1 700 tonnes d’argent physique sont officiellement en attente de livraison sur le COMEX !

L'accumulation massive d'or physique que la mise en place du marché dérivé voulait éviter en 1974 est en train de se produire actuellement aux États-Unis, en dépit de la volatilité constatée sur le prix des futures.

Cette ruée sur l’or se déroule également en Europe, où les ETFs corrélés à l’or physique enregistrent une hausse de près de $3 milliards en à peine une semaine.

En Russie, face à la dévaluation du rouble, la ruée des particuliers vers l’or physique est telle que la banque centrale a dû arrêter ses achats en raison de la forte demande. Depuis la mise en place des sanctions, le marché de l’or russe est quasiment exclusivement domestique. Le Kazakhstan a décidé cette semaine l’arrêt de ses exportations d’or pour préserver sa monnaie, ce qui rend d’autant plus compliquée l’approvisionnement d’or en Russie.

Avec un contrôle des prix accru, un contrôle des échanges qui s’accentue, le prix de l’or physique risque logiquement d’être de plus en plus décorrélé du prix officiel du marché des futures. Ce mouvement risque de s’accélérer dès lors que nous verrons les premières pénuries de métaux, qui seront les conséquences de ces contrôles des prix.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.