Ce qui se passe sur le marché du gaz naturel en Europe est absolument inédit. En physique, on appellerait cela un système instable :

La référence des prix futures TTF du prix du gaz européen s’est envolée en une seule journée de +75%, se négociant désormais à 345€ / mwH, c’est dix fois plus que l’an dernier, et cela équivaut à un équivalent pétrole à 600 $ le baril. Autrement dit, la crise énergétique que nous traversons est sans équivalent dans l’histoire et pose désormais le double risque d’un arrêt brutal de l’industrie européenne et d’un accident systémique au niveau bancaire, aucune institution financière n’étant prête à pouvoir affronter l’assurance d’un tel choc des prix.

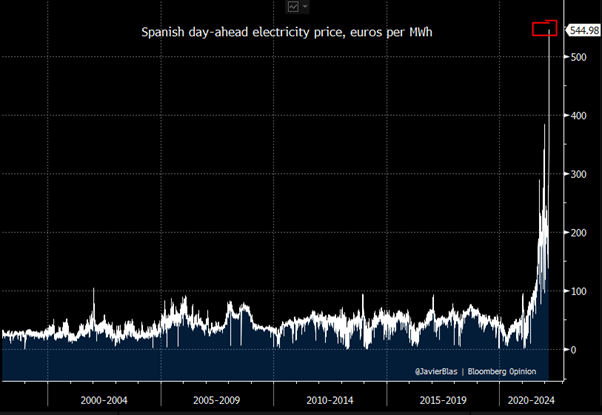

Cette hausse du gaz se reflète sur l’augmentation historique, elle aussi, des prix de l’électricité sur l’ensemble du continent. C’est en Espagne que cette envolée est désormais la plus spectaculaire :

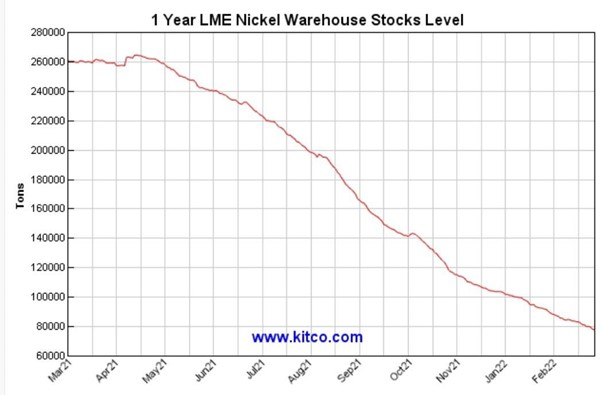

Mais dans le secteur des matières premières, c’est surtout sur le nickel que l’action a été la plus intense cette semaine.

Ce métal subit depuis un an déjà un raid sans précédents de ses stocks sur le London Metals Exchange (LME) :

En une seule journée, le prix du nickel s’est envolé de plus de 75%, dans un mouvement de short squeeze historique qui a forcé le LME a suspendre les échanges sur ce métal :

Une institution financière a été forcée de racheter ses positions shorts en quelques heures, en engrangeant sans doutes des pertes de plusieurs milliards de dollars.

Cette panique sur le marché du nickel fait désormais craindre des mouvements de short squeeze violents sur d’autres marchés de métaux.

Dans l’urgence, le LME vient de changer les règles pour 5 autres métaux que le nickel. Il s’agit du cobalt, de l’aluminium, du zinc, du plomb et de l'étain. Pour chacun de ces métaux, les vendeurs à terme peuvent souffler : ils n’ont plus l’obligation de livrer le métal et des outils de contrôle des prix sont mis en place.

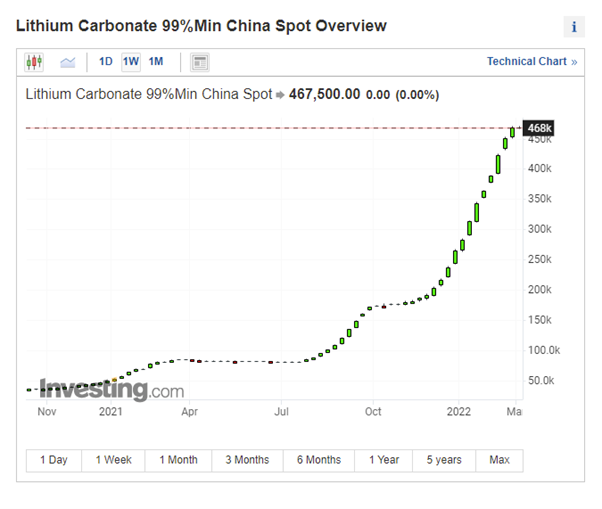

Curieusement, ces nouvelles règles ne concernent pas le lithium où se produit pourtant un short squeeze, là aussi historique :

La Bourse d’échange LME prend donc officiellement partie pour protéger les positions vendeuses de certains de ses membres choisis, en fonction de leur degré d’importance pour l’organisme d’échange et des marchés concernés.

Nous assistons donc à une intervention directe (bailout) de certaines institutions vendeuses protégées sur le marché des futures en utilisant l’argent des investisseurs longs sur ces marchés.

Ce qui se déroule sous nos yeux est exactement ce qui a été anticipé par ceux qui critiquent depuis tant d’années le fonctionnement biaisé de ce marché des futures.

Ce changement de règles affecte aussi le marché des matières premières agricoles. Il est désormais impossible d’investir sur le contrat à terme de maïs ou de blé sur le marché de Chicago. Seules les liquidations de contrats à terme sont autorisées.

Depuis quelques jours, le marché des futures des matières premières connaît donc un choc qui remet en question son fonctionnement et son intégrité. Sans livraison possible et avec les interventions des autorités de marché qui visent à protéger certains participants sélectionnés, l’intégrité même de ce marché est complètement remise en question.

Plus grave : la sécurisation d’approvisionnements et la détermination des prix risquent désormais de passer par d’autres systèmes d’échanges, à un moment où la traçabilité devient essentielle dans le cadre des sanctions imposées en réponse à l’invasion russe en Ukraine.

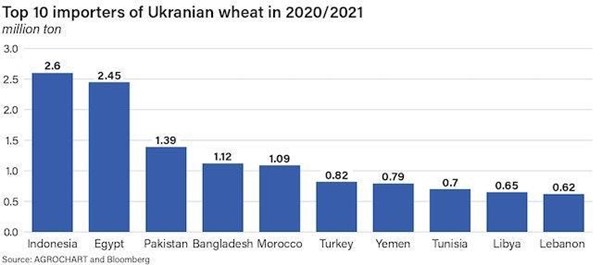

Les exportations agricoles ukrainiennes et russes sont à l’arrêt. Et cela supprime d’un coup 30% du volume total des exportations de blé au niveau mondial. Les contrats d’assurances de transports maritimes se sont envolés, les fertilisants ne seront pas disponibles pour la prochaine période de semences. Le monde va devoir se passer du tiers des réserves de blé en 2022.

Rien que pour l’Ukraine, 1 milliard de personnes sont dépendants de ces exportations vitales, et cela concerne des pays qui, sans ces ressources, risquent de basculer vers un état d’insécurité alimentaire :

L’absence de ces ressources pose un énorme souci d’approvisionnement sur des nations déjà très fragilisées par l’inflation actuelle. Le dysfonctionnement des marchés des futures ajoute un nouveau stress par rapport à la détermination des prix et à la sécurisation de ressources. Nous sommes déjà à un niveau d’alerte qui excède le niveau atteint lors de l’épisode du dernier printemps arabe. Les déclenchements de conflits dans ces pays représentent probablement les prochaines étapes de l’actualité géopolitique. Ce serait la suite logique de la guerre qui a débuté en Europe.

L’ensemble du marché des matières premières présente désormais un risque de short squeeze massif, et il faut s’attendre à de nouvelles interventions sur les marchés des futures pour protéger des commerciaux dont les positions vendeuses représentent désormais des risques systémiques pour l’ensemble du marché financier. Les produits dérivés attachés à ce marché ne pourront pas supporter longtemps les conséquences de coupures violentes d’approvisionnement et de hausses aussi violentes des cours. Ces produits dérivés ont été mis en place dans le cadre de stratégies d’assurances, ils ne sont pas conçus pour des évènements de marché aussi violents.

Si l’histoire de ces dix dernières années est un guide, il faut s’attendre à des changements radicaux sur le fonctionnement des marchés futures, ainsi qu’un plan de sauvetage massif (bailout) des institutions prises par surprise par ce mouvement de hausse brutal sur les matières premières.

Le plan annoncé en urgence en Europe pour lever des fonds face à la hausse des prix de l’énergie vise sans doute à rassurer les marchés dans ce sens.

Le contrôle des prix que les autorités de marché commencent à mettre en place s'accompagnera sans doute d’autres mesures fiscales visant à amoindrir le choc de cette hausse au niveau des consommateurs. Ces propositions sont utiles à court terme, mais elles renforcent la dévaluation monétaire et accentuent les effets de l’inflation à long terme.

Mais l’urgence est, semble-t-il, de réagir au plus vite à l’excès de fièvre sur les prix des matières premières.

Et l’or n’échappe pas à ces interventions massives sur le marché des futures.

La hausse de l’or est pour le moment bien plus contenue lorsqu’on la compare aux hausses des autres matières premières :

Cette sous-performance s’explique avant tout par la capacité plus importante des commerciaux sur le marché des futures à contrôler le prix de l’or. Le marché de l’or est bien plus important que le marché du nickel pour ces banques commerciales massivement exposées, via un nombre toujours plus important de positions vendeuses. Les volumes de contrats vendus pour maintenir l’or sous ses plus hauts dépassent tout ce qu’on a pu observer au cours des vingt dernières années. Même en 2011, les commerciaux ne sont pas intervenus de manière aussi massive pour contrôler les prix des futures. Le marché des futures est en train d’atteindre des sommets en termes de capitaux investis. Ces positions vendeuses ne peuvent pas être engagées sans le soutien implicite d’une entité plus large. Inversement, le soutien de positions longues aussi larges ne peut pas non plus se faire sans le soutien probable d’une entité souveraine.

La lecture de ce marché des futures de l’or nous dévoile peut-être le prolongement d’une guerre qui se déroule désormais sur le terrain monétaire.

Et alors que cette bataille se déroule sur le marché papier, on assiste à des achats d’or physique toujours plus importants. L’investissement sur les ETF liés à l’or physique dépassent 60 tonnes depuis début février, avec une accélération notable cette semaine. Les achats d’or physique chez les détaillants américains sont aussi en très nette hausse cette semaine.

Mais c’est le rythme d’achats d’or par les banques centrales qui risque de s’accélérer.

La guerre en Ukraine et ses conséquences économiques ont complètement changé la stratégie des banques centrales. Les sanctions imposées à la Russie prouvent que les canaux de règlements internationaux peuvent être fermés en quelques heures, et les réserves détenues à l’extérieur peuvent être saisies en un clic de souris. La réaction russe à ces sanctions prouve que les dettes détenues peuvent être aussi converties en monnaie dévaluée de manière unilatérale.

Les banques centrales réalisent avec cette guerre la différence entre des actifs sans contrepartie et des actifs dépendant d’engagements de parties tierces.

De manière logique, l’or physique retrouve le statut d’investissement prioritaire dans un tel contexte.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.