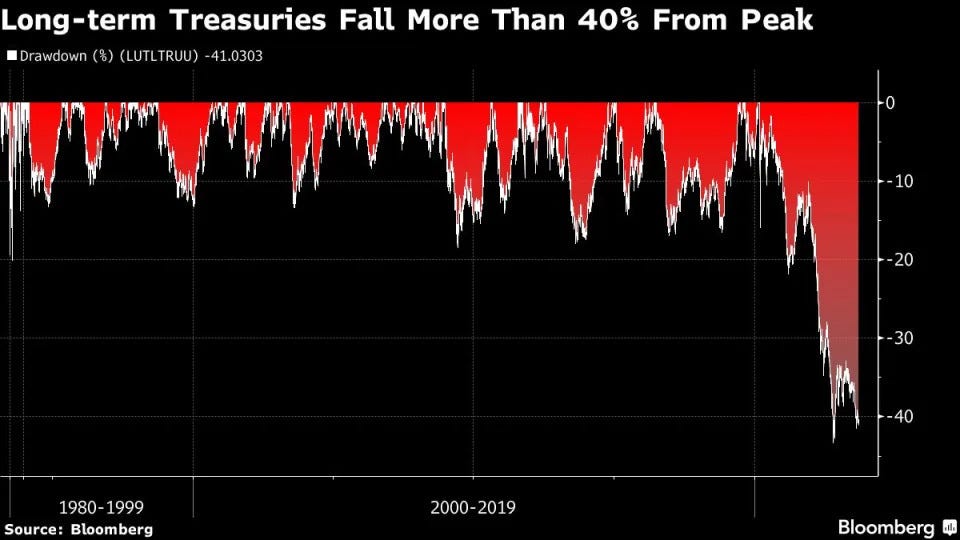

Il y a un peu plus d'un an, j'écrivais dans mon bulletin que l'or physique était devenu plus fiable que les bons du Trésor.

Les obligations américaines à long terme faisaient déjà face à une pression croissante en raison du resserrement monétaire, et la chute historique de plus de 50% que nous observions l'an dernier dépassait les prévisions :

À l'époque, les pertes non réalisées paraissaient gérables tant que les titres étaient conservés jusqu'à leur échéance. Cependant, je soulignais que le risque d'un incident de crédit pouvait entraîner des ventes massives. L'érosion des dépôts bancaires et la hausse des défauts d'entreprises renforçaient déjà les inquiétudes, tout comme la réorientation vers l'or en tant que valeur refuge.

Il a fallu attendre 13 mois pour voir cette idée se propager dans la presse mainstream. Cette semaine, MarketWatch reprend un article de Barron’s qui s'appuie sur la dernière note de Bank of America, laquelle confirme exactement ce que j'écrivais l'an dernier.

Selon Bank of America, l'or pourrait remplacer les bons du Trésor en tant que valeur refuge dans les portefeuilles des investisseurs. L'article souligne que l'or a gagné plus de 30% cette année, soutenu par la baisse des taux d'intérêt et les achats des banques centrales. Les raisons de cette hausse, selon la banque, sont liées aux inquiétudes concernant la dette américaine, exacerbées par les élections, ce qui pourrait rendre l'or encore plus attractif à l'avenir.

J.P. Morgan n'est pas entièrement de cet avis : bien que l'or puisse séduire davantage d'investisseurs, notamment en raison de l'augmentation de la dette mondiale, la banque recommande de l'utiliser comme une couverture plutôt que comme un substitut aux bons du Trésor, en soulignant la solidité des actifs américains. Ouf ! La plus grande banque américaine ne conseille pas (encore) de remplacer les bons du Trésor par l'or !

Et si JPMorgan avait finalement tort ? Que se passerait-il si l'engouement des investisseurs étrangers pour la dette américaine commençait à s'essouffler ?

L'analyste Luke Gromen a estimé que le prix de l'or devrait être multiplié par 3 à 5 si la défiance envers les bons du Trésor s'amplifie.

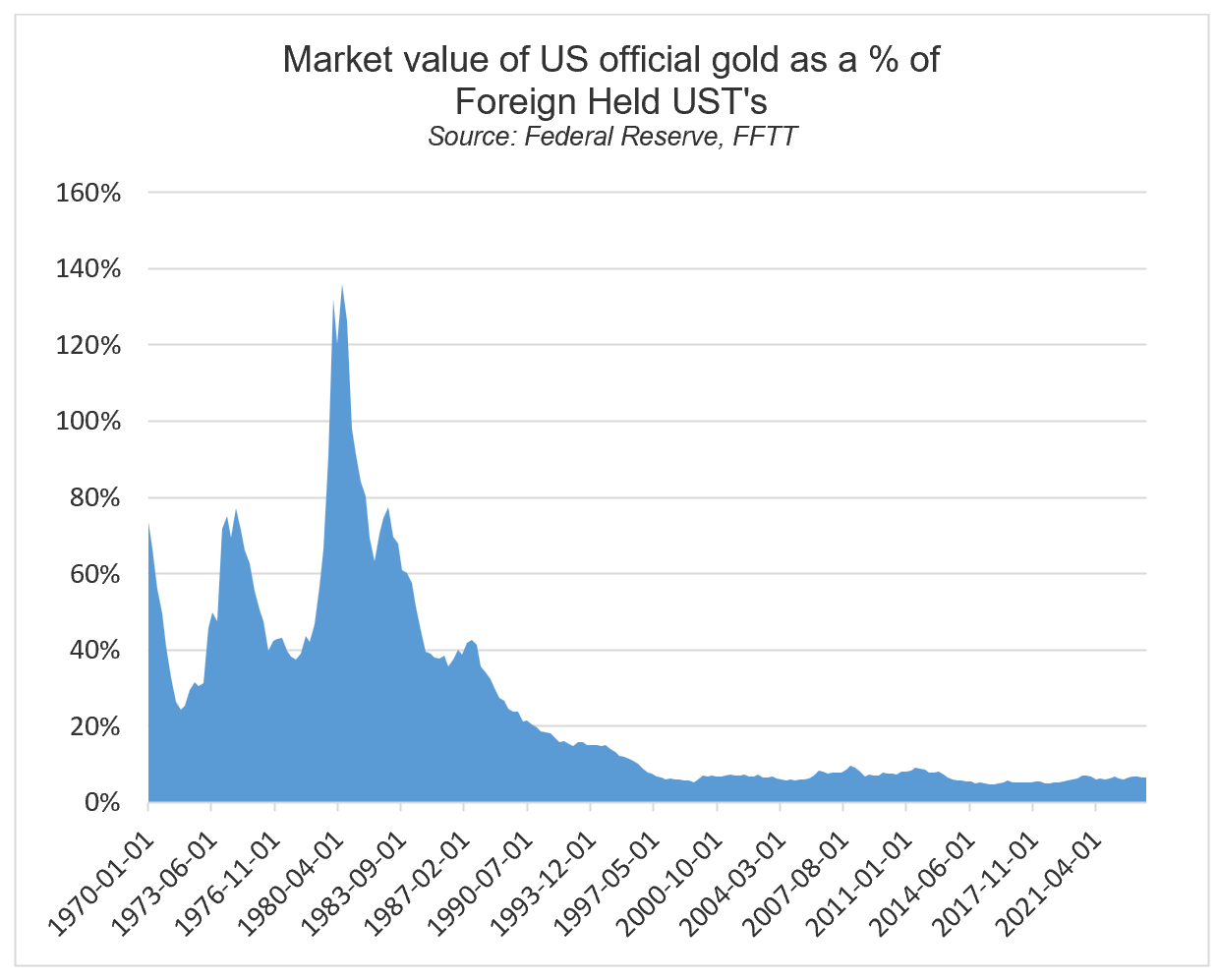

À 2 700 $ l'once, la valeur de marché de l'or officiel des États-Unis représente 8% des bons du Trésor américains détenus par des étrangers. Avant 1989, à l'époque de la domination unipolaire des États-Unis, ce pourcentage n’a jamais été inférieur à 20%, avec une moyenne à long terme d'environ 40%. En 1980, il a même atteint 135% (une véritable bulle de l'or). S'éloigner de l'unipolarité américaine implique une hausse de l'or de 3 à 5 fois par rapport à son niveau actuel :

La dette américaine est un moteur de la hausse de l'or, et ce sont les plus grandes banques américaines qui l'admettent.

Tiens donc… l’or ne serait donc plus une relique barbare ?

Souvenez-vous de ce que disait le célèbre journaliste économique de Bloomberg, Joe Weisenthal, le 5 avril 2021 :

GOLDBUG MACRO IS DEAD

— Joe Weisenthal (@TheStalwart) April 5, 2021

I'm officially calling it. Goldbugs have had enough time to make their case. They failed. It's over.https://t.co/Pl5nZqsNJq pic.twitter.com/gXAlgCHUZk

Joe Weisenthal estimait que la théorie 'Goldbug Macro', qui mettait en garde contre la dévaluation du dollar et l'inflation causée par une création monétaire excessive, était en train de perdre de sa pertinence. Il notait qu'en dépit des énormes déficits budgétaires et de l'augmentation spectaculaire de la masse monétaire de la Réserve fédérale, l'or n'avait progressé que de 10% en dix ans. Il soulignait également que l'inflation restait modérée, contredisant ainsi les prédictions alarmistes de ce courant. Pour lui, l'or n'avait pas réussi à remplir son rôle traditionnel de valeur refuge en période de crises économiques.

Trois ans après, l'or est passé de 1 700 $ à 2 700 $ depuis la publication de cet article, tandis que l'inflation a fait un retour fracassant, contraignant la Fed à adopter une politique de hausse des taux agressive pour tenter de limiter les dégâts.

J'ai rencontré de nombreux gérants au cours des trois dernières années qui remettent également en question l'approche Goldbug Macro. « Laurent, ça fait des années que tu racontes la même histoire. Ton approche macro ne marche pas ! »

Le déni actuel envers l'or découle principalement des erreurs commises par de nombreux économistes. Ces derniers se sont d'abord trompés sur la crise financière de 2008, ont ensuite minimisé l'impact des politiques monétaires instaurées après la crise, et se sont à nouveau trompés en considérant l'inflation comme transitoire.

La plupart des économistes estiment aujourd'hui que la politique économique de Donald Trump est vouée à l'échec, et que les tarifs douaniers que le candidat républicain souhaite instaurer n'auront pas l'effet escompté sur l'économie du pays. Bien qu'ils aient peut-être raison sur ce point, leur message est désormais inaudible, car ils se sont tellement trompés par le passé.

Le succès de Donald Trump découle essentiellement du naufrage de ces économistes.

Trump n'aurait certainement jamais remporté son premier mandat et ne serait pas actuellement le candidat du Parti républicain si ces économistes ne s'étaient pas trompés de manière aussi spectaculaire concernant la Grande Crise Financière et l'inflation transitoire.

La plupart de ces économistes continuent à minimiser les conséquences des politiques monétaires et fiscales qui alimentent l'inflation.

La dette publique des États-Unis a augmenté de 473 milliards $ au cours des trois dernières semaines.

Elle atteint désormais 35 800 milliards $ :

🇺🇸 La dette publique des États-Unis a augmenté de 473 milliards $ au cours des trois dernières semaines.

— Or.fr (@Or_fr_) October 24, 2024

Elle s'élève désormais à 35 800 milliards $.

Cela représente 103 700 $ de dette pour chaque Américain.

Cette situation est insoutenable. pic.twitter.com/cIGIL2h13T

Peut-être que JPMorgan a raison et que cette fuite en avant, cette véritable cavalerie financière, n'aura finalement pas d'impact sur le statut refuge des bons du Trésor. Peut-être que le fait que cela provienne de la plus grande puissance économique du monde ne nuira pas à la valeur de ses obligations. Une stratégie similaire, appliquée par une entreprise, entraînerait sa faillite en quelques mois, mais il se peut que la situation soit différente pour les États-Unis.

Cependant, certains observateurs avertissent que cette dépense colossale en période préélectorale présente un risque imminent d'effondrement du marché et de tous les actifs, sans oublier une crise de financement dans les semaines ou mois à venir.

Même si JPMorgan a raison et que les risques de crash sont écartés, un consensus se dessine de plus en plus : cette politique budgétaire prépare une flambée certaine de l'inflation dès le début de l'année prochaine. Ce n'est plus une simple hypothèse, mais une réalité, car les flux de capitaux sont déjà en mouvement.

Le problème de l'inflation est loin d'être résolu, et son retour en force devrait bientôt faire la Une des journaux.

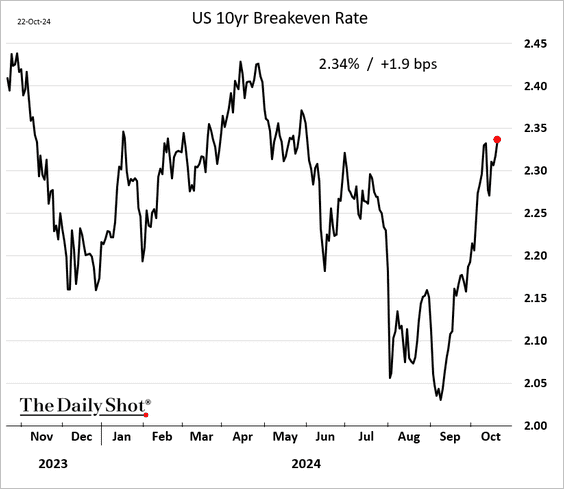

Les anticipations d'inflation à long terme aux États-Unis ont atteint leur plus haut niveau depuis le mois de juin :

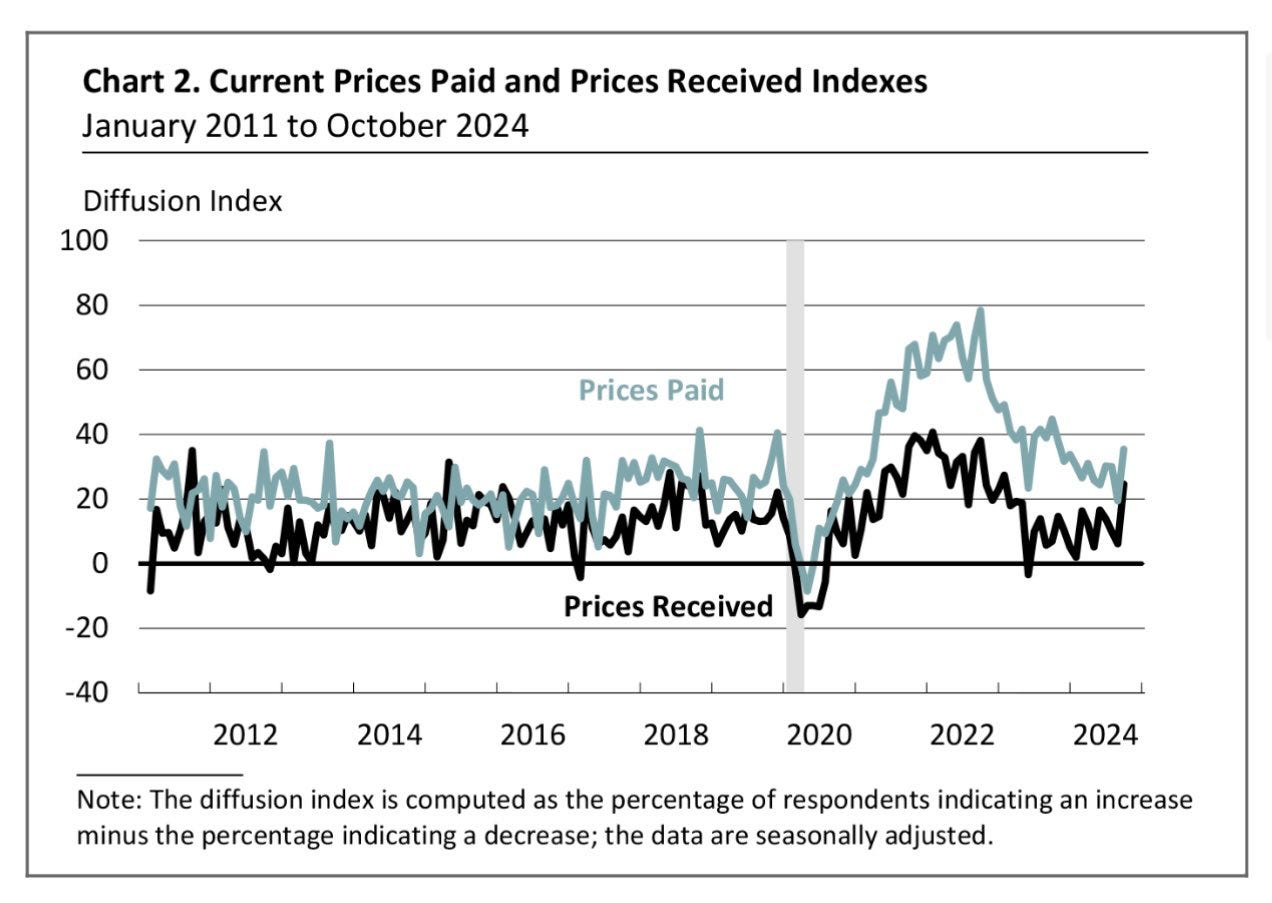

En octobre 2024, l'indice des prix payés de la Philly Fed a connu une forte hausse, passant de 19,5 en septembre à 35,4. Le rapport révèle que les augmentations de prix se poursuivent tant pour les intrants que pour les biens et services des entreprises. L'indice des prix payés a gagné 16 points, mettant en évidence des pressions inflationnistes persistantes ce mois-ci :

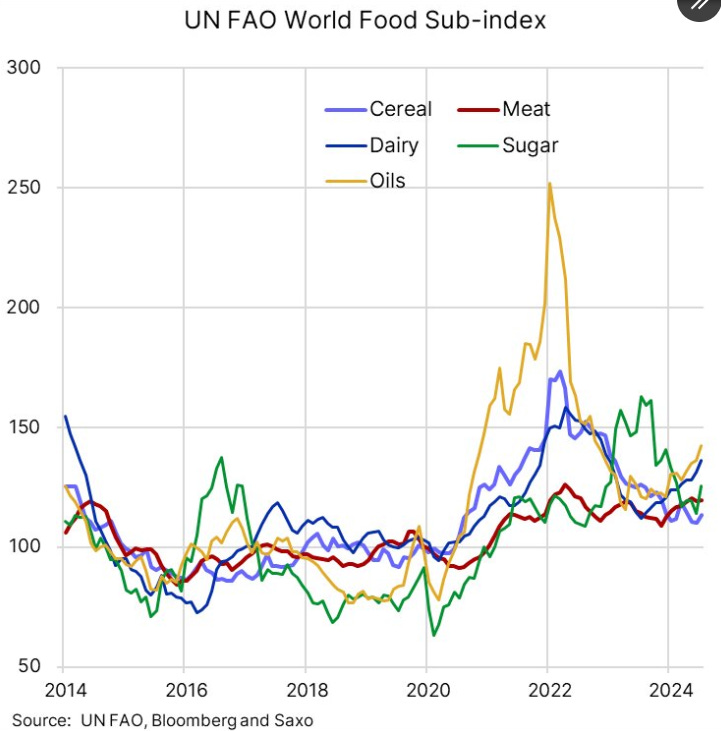

Le mois dernier, les prix alimentaires mondiaux ont connu leur plus forte hausse depuis mars 2022, selon l'UNFAO, avec une augmentation des prix dans les cinq principales catégories. Le sucre a bondi de 10,4%, suivi des huiles végétales (+4,6%), des produits laitiers (+3,8%) et des céréales (+3%). Dans l'ensemble, l'indice des prix alimentaires mondiaux a augmenté de 3% par rapport à août et de 2,1% par rapport à l'année précédente :

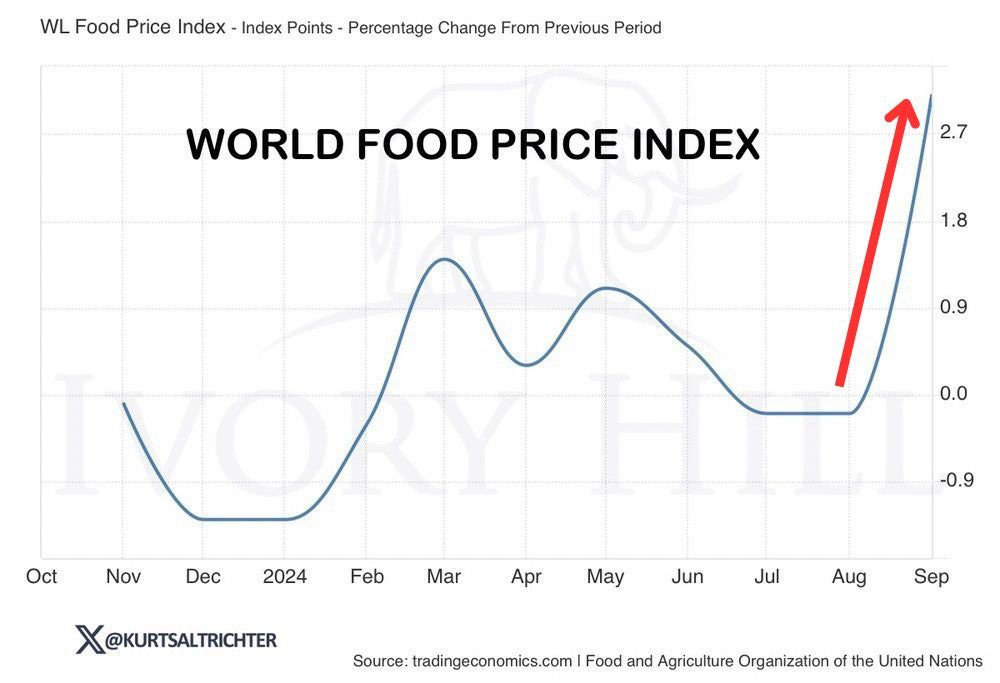

L'inflation repart à la hausse, et cette fois-ci, ce sont les produits alimentaires qui amorcent ce nouveau cycle :

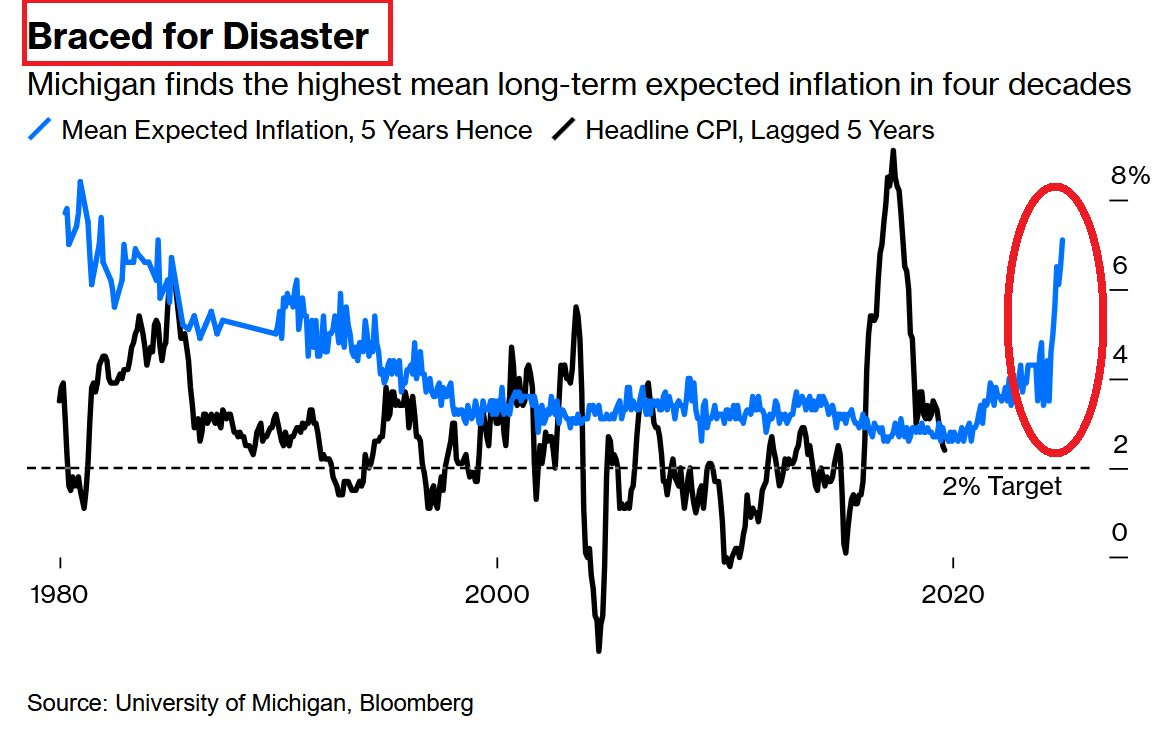

Les anticipations moyennes d'inflation des consommateurs américains pour les cinq prochaines années ont atteint 7,1%, un niveau inédit depuis les années 1980. Cela indique que l'Américain moyen s'attend à une flambée de l'inflation dans les années à venir :

Ce changement de perception est particulièrement préoccupant : ces attentes d'inflation nourrissent logiquement le cycle de hausse des prix, car elles augmentent la célérité des flux de capitaux.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.