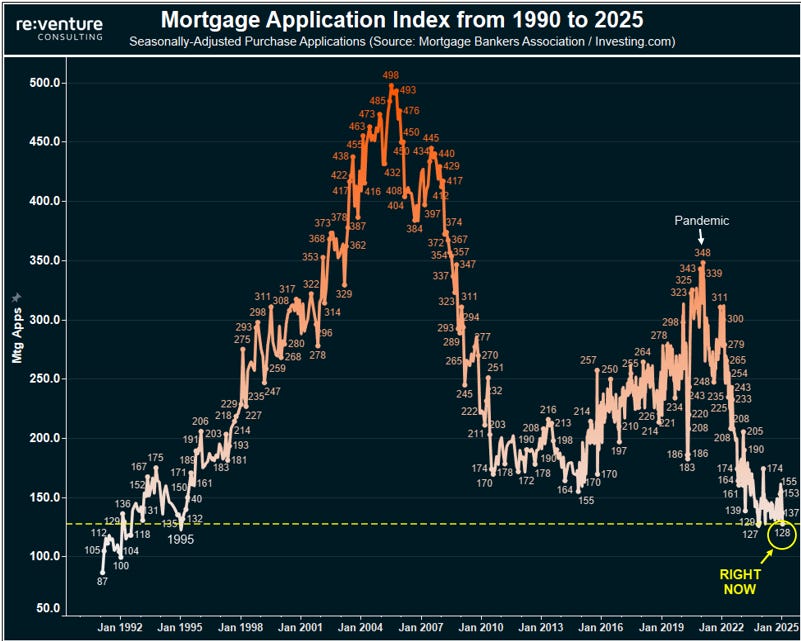

Le marché immobilier américain traverse une période de gel sans précédent. La demande de prêts hypothécaires aux États-Unis a chuté à son plus bas niveau depuis 1995. En moins de quatre ans, les demandes de prêts hypothécaires ont enregistré une baisse spectaculaire de 63%, témoignant d’une désaffection croissante des acheteurs :

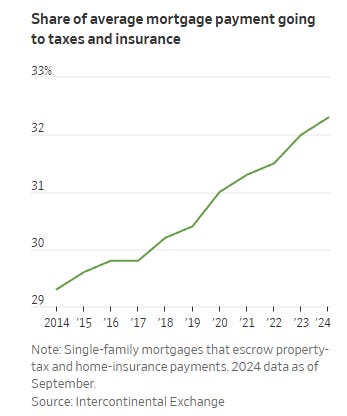

Taxes et assurances : un fardeau croissant

En septembre, une part record de 32% des paiements hypothécaires des ménages américains a été absorbée par les taxes et les assurances, réduisant la marge disponible pour le remboursement du capital principal :

Ce phénomène est particulièrement prononcé dans des régions comme Miami ou Rochester, où ces charges représentent désormais plus de la moitié des paiements mensuels. Un cas révélateur est celui d’une famille de La Nouvelle-Orléans, dont les dépenses liées aux taxes et aux assurances sont passées de 725 $ à 2 448 $ par mois, dépassant même leur mensualité hypothécaire. Dans ce contexte, certains propriétaires renoncent à souscrire une assurance, comme c’est le cas pour 21% des propriétaires à Miami, tandis que d'autres envisagent de déménager dans des États où la vie est moins chère.

Cette situation met en lumière une crise structurelle dans le financement de l’immobilier, amplifiée par les hausses des coûts liés aux changements climatiques et aux exigences réglementaires.

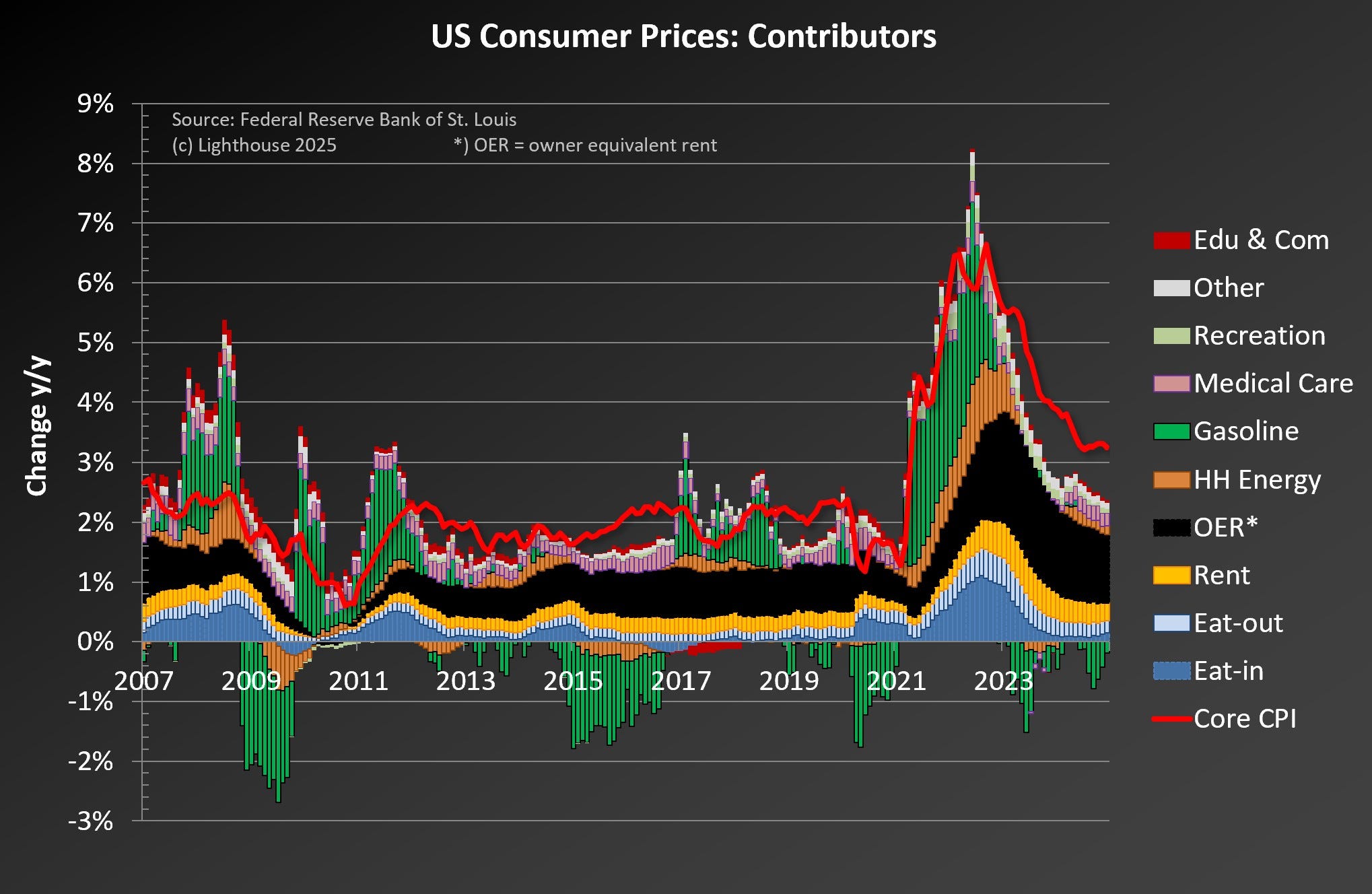

Le logement – qu’il s’agisse des loyers ou des charges de propriété – est devenu le principal moteur de l'inflation américaine, dépassant des postes tels que l’énergie ou l’essence. Avec des paiements hypothécaires qui représentent une part plus importante du revenu médian qu'en 2006, la situation n’est pas prête de s'améliorer :

L’inflation se concentre désormais sur les coûts liés à l’entretien des biens immobiliers, alors que des institutions publiques, lourdement endettées, augmentent les taxes pour alléger leurs dettes. Ainsi, les logements ne sont pas seulement de plus en plus chers à acquérir, mais aussi de plus en plus coûteux à posséder !

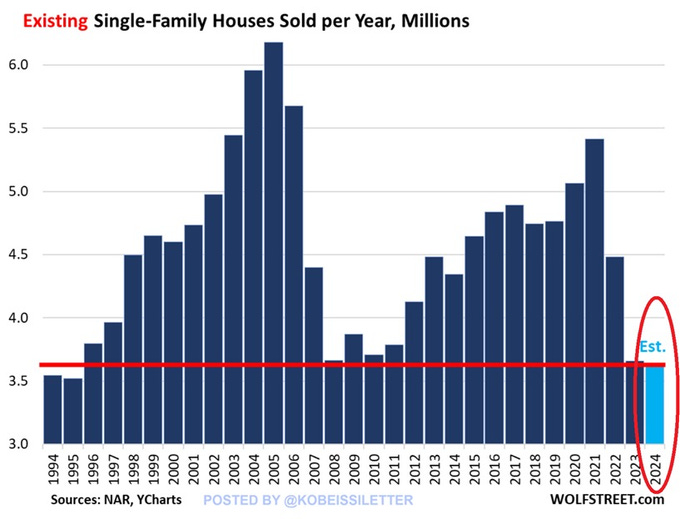

Un marché bloqué, des ventes au plus bas

En 2024, les ventes de maisons existantes ont chuté à leur niveau le plus bas depuis 1995, avec environ 4,04 millions de transactions, un chiffre inférieur même à celui observé pendant la crise de 2008 :

Une situation sans issue pour de nombreux propriétaires

En 2024, un phénomène alarmant a émergé : acheter une maison neuve est devenu moins cher qu’acheter une maison existante ! En moyenne, une maison neuve coûte 417 400 $, contre 419 300 $ pour une maison existante. Une anomalie qui illustre la situation critique du marché.

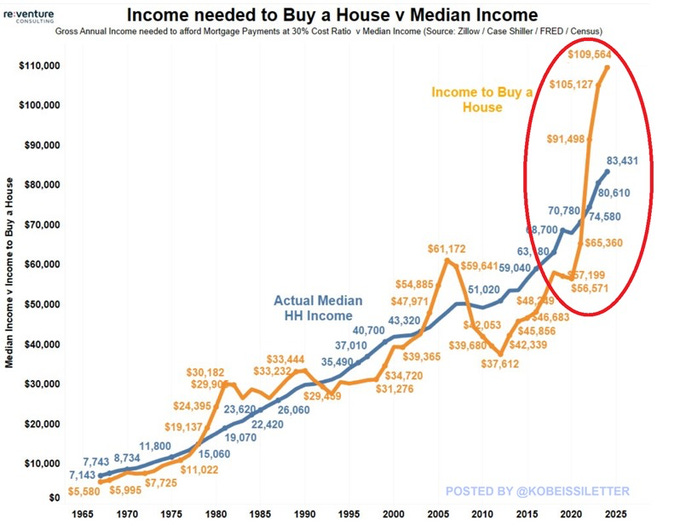

Un logement inaccessible pour la majorité des ménages

La capacité à devenir propriétaire atteint des niveaux critiques. Le revenu annuel requis pour acheter une maison de valeur médiane a atteint un record de 109 564 $, un chiffre qui a doublé en seulement quatre ans. En comparaison, le revenu médian des ménages américains s'élève actuellement à 83 431 $, soit un écart de 26 133 $ :

La capacité des ménages américains à accéder à la propriété n’a jamais été aussi faible.

Le marché est complètement gelé, et cette paralysie résulte d'une combinaison redoutable : des taux d'intérêt élevés et des prix records. L’âge moyen des acheteurs de maisons est désormais de 49 ans, contre 31 ans en 1981, ce qui illustre l'écart croissant entre les jeunes générations et l'accès à la propriété.

Cette désaffection des jeunes pour l’achat immobilier se traduit par un déplacement marqué de cette population vers d’autres types d’investissements.

Dans mon bulletin de décembre, j’écrivais que la ruée vers les cryptomonnaies concerne surtout les investisseurs les plus jeunes, notamment la génération Z, pour qui l’investissement traditionnel, comme la gestion active et les hedge funds, appartient au passé. Aujourd'hui, ils privilégient des stratégies à fort potentiel, avec un risque asymétrique (pertes limitées, gains exponentiels). Cet engouement est aussi la conséquence logique de l’incapacité des jeunes générations à accéder à la propriété. Le rêve américain semble difficilement accessible, modifiant complètement le rapport à l'investissement.

Face à des coûts prohibitifs, des ventes en chute libre et des charges écrasantes, le marché immobilier américain se trouve dans une impasse.

Sans intervention significative, l'accès à la propriété pourrait devenir un rêve encore plus lointain pour des millions d'Américains.

Le danger réside dans le potentiel détournement d’une génération entière de ce type d’investissement. Par ailleurs, certaines institutions américaines pourraient être durement touchées par un effondrement du marché immobilier.

En février 2024, j'écrivais dans un bulletin spécial que le secteur immobilier représentait un quart du PIB de la Chine, et que les niveaux élevés d'effet de levier laissaient craindre que le processus de désendettement (deleveraging) du secteur puisse entraîner de nombreuses banques dans une spirale déflationniste.

La montée du prix de l'or en 2024 est principalement due à la crise immobilière en Chine. De nombreux investisseurs, autrefois axés sur l'immobilier, ont réorienté leurs capitaux vers l’or. Par ailleurs, la peur que l'effondrement du marché immobilier chinois n'affecte le secteur bancaire a incité de nombreux épargnants à se tourner vers ce refuge par excellence. L'or se positionne ainsi comme le dernier rempart contre un éventuel choc systémique bancaire ou une dévaluation monétaire résultant d'un plan de sauvetage chinois pour soutenir ses banques.

La crise immobilière en Chine a propulsé la demande d’or physique à des niveaux records. C’est précisément cette forte demande physique qui explique la hausse spectaculaire récemment observée.

Le prix de l'or en renminbi a presque doublé en l'espace de deux ans :

Aujourd’hui, la situation américaine présente des risques similaires, avec un secteur immobilier totalement à l’arrêt. Face à cette paralysie et aux incertitudes qu’elle engendre, l’or physique joue désormais aux États-Unis le même rôle qu’en Chine l’an dernier : une alternative sécuritaire face aux instabilités économiques et financières.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.