Le sentiment des investisseurs occidentaux à l’égard de l'or est au plus bas, tandis que nous assistons littéralement à une ruée vers l'or dans les pays asiatiques depuis deux ans.

Les encours des ETFs enregistrent une décollecte persistante, notamment en Europe, tandis que l'Inde et la Chine intensifient leurs achats d'or.

Pourquoi les chinois et les Indiens achètent de l’or physique, alors que les institutions financières des pays occidentaux réduisent leur exposition au métal précieux ? Quelles sont les raisons qui expliquent ces comportements diamétralement opposés ?

La ruée vers les cryptomonnaies en Occident apparaît comme l’une des principales raisons du désintérêt pour l’or. Les investissements défensifs, qui se dirigeaient traditionnellement vers le métal doré, se tournent désormais vers le Bitcoin et d’autres cryptomonnaies.

Ce phénomène concerne principalement les investisseurs les plus jeunes, notamment la génération Z, pour qui l’investissement traditionnel, comme la gestion active et les hedge funds, appartient au passé. Ils privilégient aujourd’hui des stratégies à fort potentiel, avec un risque asymétrique (perte limitée, gains exponentiels).

Ces jeunes investisseurs rejettent les anciens standards comme le pétrole, les matières premières et l'art contemporain des années 1990-2000. Ils valorisent les mèmes et la culture numérique.

En quelques jours, la capitalisation du Fartcoin, surnommée "la monnaie du pet", a atteint 800 millions $. Cette cryptomonnaie repose sur le slogan “l'air chaud monte", suggérant ainsi que le Fartcoin est destiné à s’envoler.

Le fait qu'un memecoin, né d'une simple blague entre "dégénérés", dépasse la valorisation de plus de 40% des entreprises cotées aux États-Unis montre l'ampleur du phénomène. La génération Z des pays développés profite de l’indiscipline fiscale et monétaire ambiante, ainsi que de l’abondance de liquidités, pour spéculer sur des marchés non régulés. Pendant ce temps, les Chinois et les Indiens se réfugient massivement dans l'or physique pour se protéger contre la dévaluation des monnaies fiduciaires.

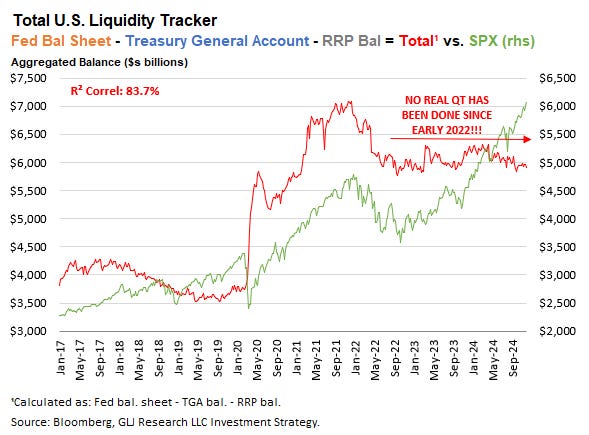

Entre 2020 et 2022, la liquidité aux États-Unis a augmenté de manière imprudente. La Fed a refusé de retirer ces excès du système. Par conséquent, cet afflux se dirige vers les actions et les cryptomonnaies, les faisant grimper indépendamment des fondamentaux. Nous sommes désormais dans une phase d'euphorie caractéristique d'une montée en flèche des marchés et cette liquidité abondante est aussi à l’origine de l’émergence de ce type de memecoins.

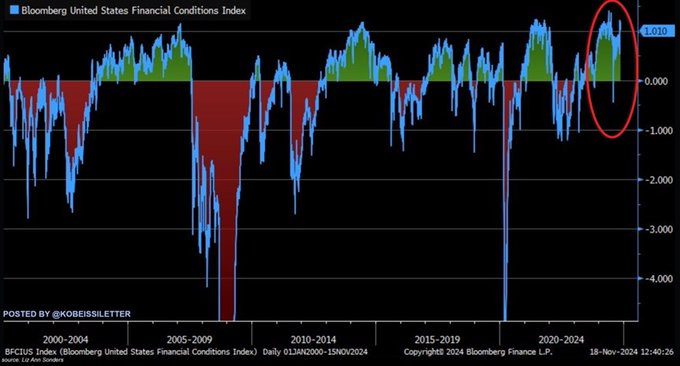

La Fed poursuit sa politique accommodante, bien que les conditions financières aux États-Unis soient actuellement relâchées et favorables, ce qui devrait au contraire nécessiter une politique restrictive.

Comment ne pas percevoir ce tableau comme un échec majeur des politiques monétaires menées depuis 2008 ?

Du point de vue de la génération Z, la Fed n’a réussi qu’une chose : enrichir artificiellement les boomers en gonflant le prix des actifs via une politique de taux zéro. Cet enrichissement illusoire s’est opéré au détriment des jeunes. Jamais les 15-35 ans n’ont été aussi défavorisés par rapport aux générations plus âgées, une tendance observable dans l’ensemble des pays occidentaux. Ce phénomène est particulièrement marqué dans les nations où le déséquilibre démographique est prononcé : les jeunes, de plus en plus pauvres et de moins en moins nombreux, supportent un niveau de vie artificiellement maintenu par une inflation alimentée par les dépenses que les baby-boomers n’ont pas su gérer. Aujourd’hui, c’est à la nouvelle génération que revient la facture de cette politique monétaire.

Comment ne pas voir dans la ruée de la génération Z vers le Fartcoin un véritable doigt d'honneur à cette politique monétaire, une réponse cynique et provocatrice à un système qui a sacrifié leur pouvoir d'achat au profit d'actifs gonflés pour les boomers ?

Ce type de comportement fait de plus en plus penser à une situation pré-Weimar, où seuls les plus malins parviennent à tirer leur épingle du jeu grâce à des coups financiers, tandis que la monnaie fiduciaire se dévalue progressivement.

La valeur de la monnaie poursuit son effondrement : les derniers chiffres de l'inflation PPI (prix payés par les producteurs) confirment la reprise de l'inflation aux États-Unis.

Le Bureau des statistiques du travail des États-Unis a révisé l'inflation PPI pour le mois d'octobre, la portant de 2,4% à 2,6%.

L'inflation PPI sous-jacente pour le mois d'octobre a aussi été révisée à la hausse, passant de 3,1% à 3,4%.

Cela représente la 6e révision à la hausse sur les 7 derniers rapports PPI.

Avec une inflation PPI de 3% annoncée ce jeudi, nous atteignons désormais le niveau le plus élevé depuis février 2023.

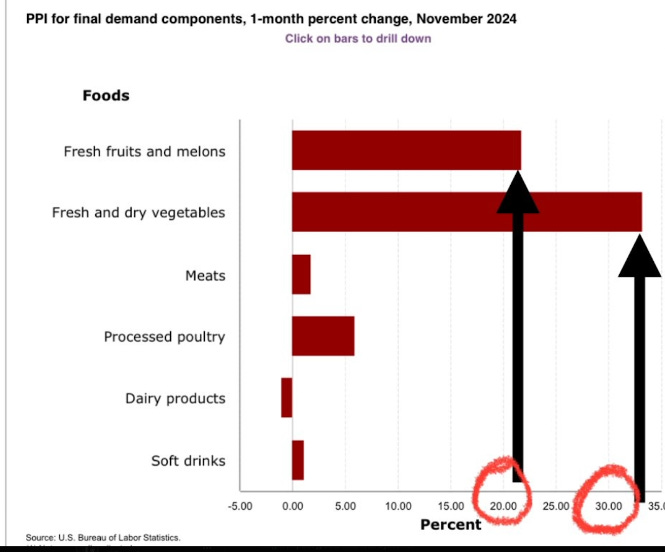

Parmi les composantes du PPI, certaines augmentations sont particulièrement spectaculaires, notamment les fruits et légumes frais, dont les prix ont bondi de plus de 20% :

La reprise de la hausse de l’indice PPI suit désormais un rythme d’accélération similaire à celui du premier choc inflationniste. La pause observée fin 2022 semble désormais révolue :

Dans un tweet d’octobre 2023, Paul Krugman affirmait que l’inflation avait été vaincue, illustrant parfaitement le décalage entre la vision de nombreux économistes et la réalité :

The war on inflation is over. We won, at very little cost pic.twitter.com/opumf3nEvL

— Paul Krugman (@paulkrugman) October 12, 2023

Pour rappel, l'indice PPI est un indicateur clé de l'inflation, car il mesure les prix payés par les producteurs. Ces prix définissent ensuite ceux payés par les consommateurs. Par conséquent, toute hausse du PPI entraîne logiquement une hausse du CPI dans les mois suivants.

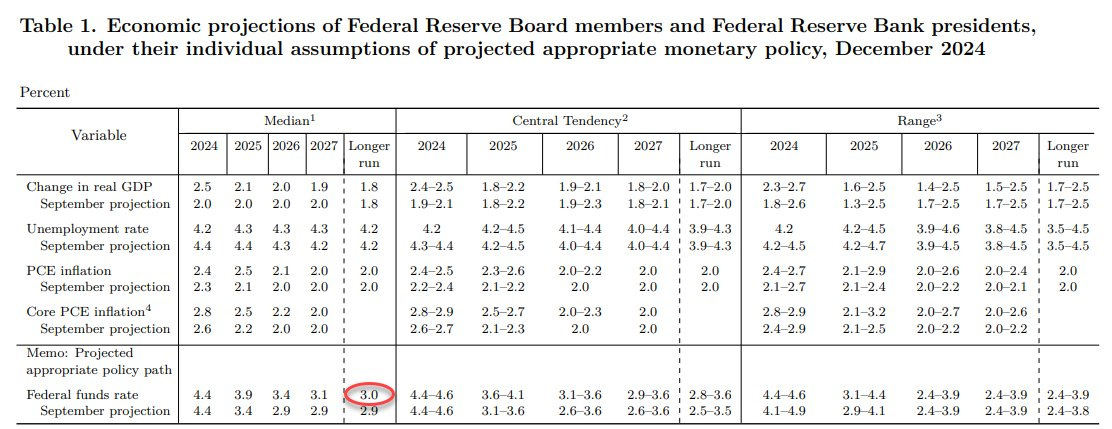

La Fed a récemment révisé ses prévisions d'inflation pour les années à venir, comme l'indique son dernier communiqué publié ce mercredi :

Autrement dit, la Fed vient d’avouer que l’inflation à 2% n’était plus dans son mandat.

La baisse de 0,25% des taux directeurs de la Fed était attendue, mais l'abandon de la cible historique de l'inflation constitue un véritable constat d'échec.

La monétisation de la dette à travers l'inflation pourra se poursuivre.

Et on se demande pourquoi les Chinois et les Indiens se ruent sur l'or physique...

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.