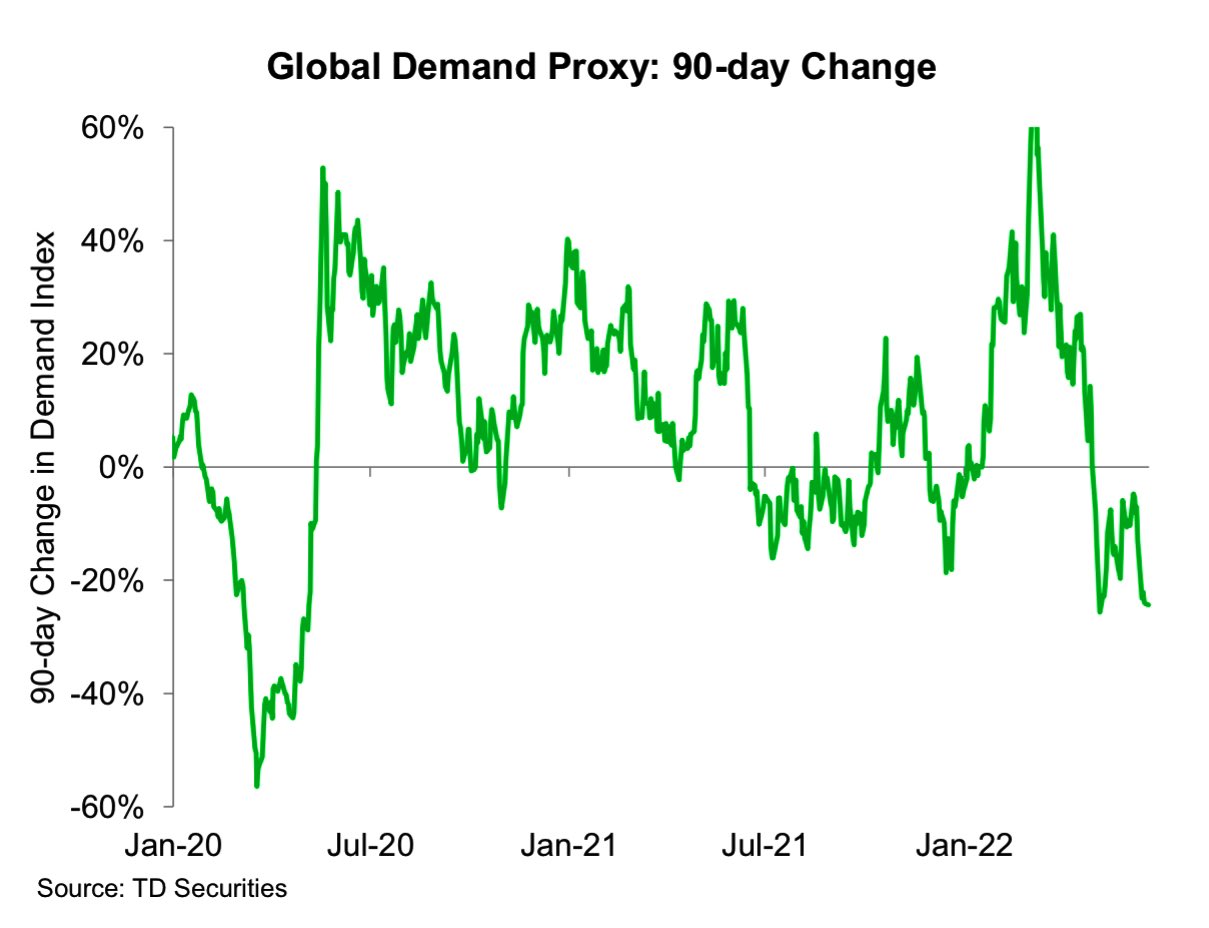

Les relèvements de taux de la Fed commencent à avoir l’effet escompté : aux États-Unis, la demande est en train de chuter vers les niveaux qui avaient forcé la Fed à intervenir en 2020.

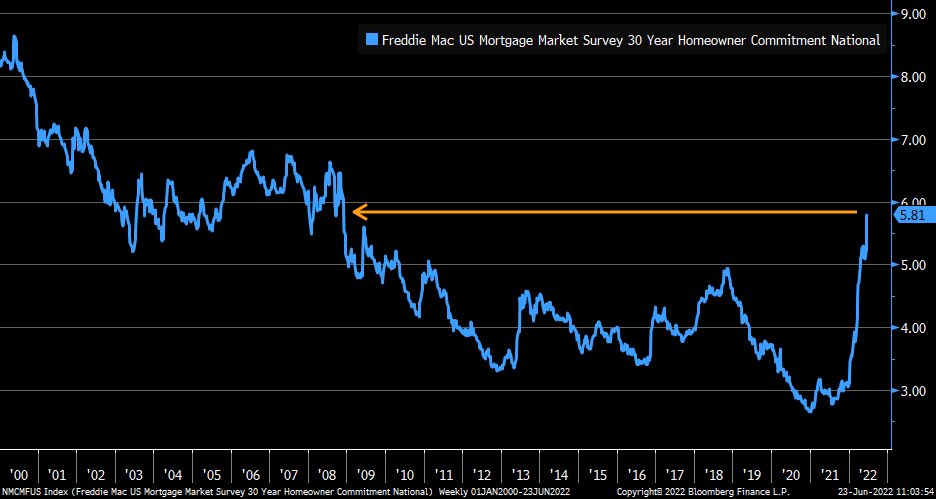

L’effondrement de la demande est encore plus sensible sur le marché immobilier américain.

Il faut dire que la hausse brutale des taux a propulsé le taux d’emprunt moyen à 30 ans à 5,81%, selon les derniers chiffres de Freddie Mac.

Simple calcul : pour que les mensualités d’un emprunt de ce type soient identiques à ce qu’elles étaient en début d’année, il faudrait que le prix du bien immobilier baisse de 23% !

La baisse des prix de l’immobilier est donc assurée dans les prochains mois, et l’effet sur la demande en souffrira d’autant plus. Il sera très difficile avec ces chiffres d’éviter une récession aux États-Unis tant l’importance du secteur immobilier est cruciale dans l’économie du pays.

Malgré cette chute de la demande, les prix des matières premières restent à des niveaux beaucoup trop hauts pour faire baisser l’inflation de manière durable.

En Europe, les prix du gasoil sont à des plus hauts historiques :

Les prix du gaz naturel repartent également à la hausse après une courte accalmie :

Les prix du charbon européen ont également atteint un plus haut historique à environ 424 $ la tonne, dépassant le pic fixé immédiatement après l'invasion russe de l'Ukraine. À titre de comparaison, il y a un an, le charbon européen s'échangeait à un peu plus de 100 $ la tonne.

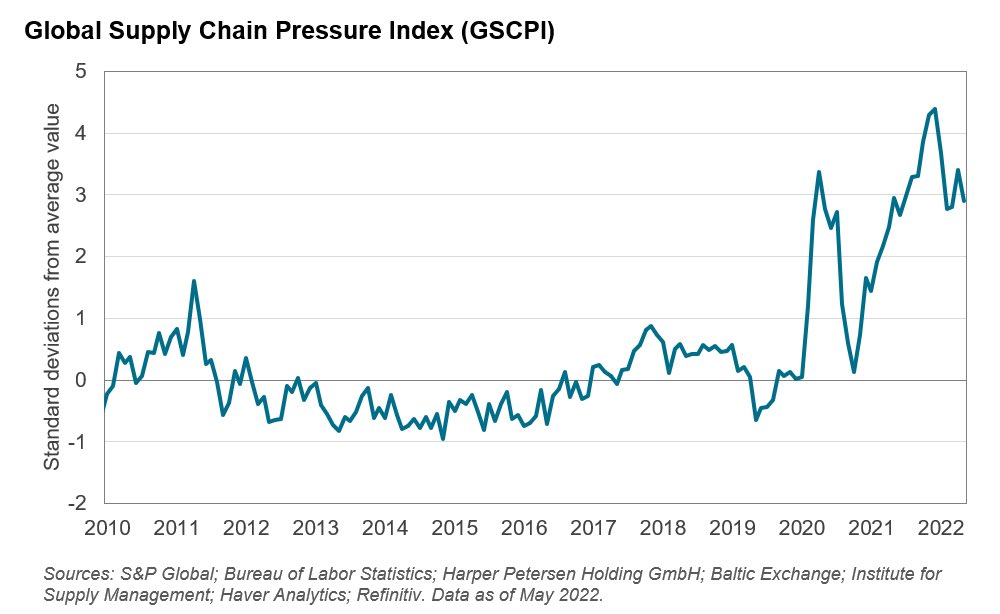

Du côté de la chaîne d’approvisionnement, les choses s’arrangent, mais de manière très lente :

Rien n’indique à court terme un retour des conditions de fluidité d’avant crise, ce qui ne permettra pas à l’inflation de revenir rapidement à des niveaux acceptables.

Baisse de la demande, accélération de la hausse des prix des produits énergétiques... la stagflation risque de s’installer durablement en Europe.

On parle de stagflation lorsque les prix augmentent en pleine récession. C’est un cauchemar pour les gouvernants et les banques centrales.

Si ce scénario se confirme, il faut s’attendre à des décisions politiques désespérées.

En France, le gouvernement a sacrifié son fleuron EDF pour limiter la hausse des prix de l’électricité : l’entreprise publique s’endette pour limiter l’impact de la hausse des prix sur le consommateur. Cette politique menace directement l’entreprise, qui sera sans doute nationalisée en dernier recours.

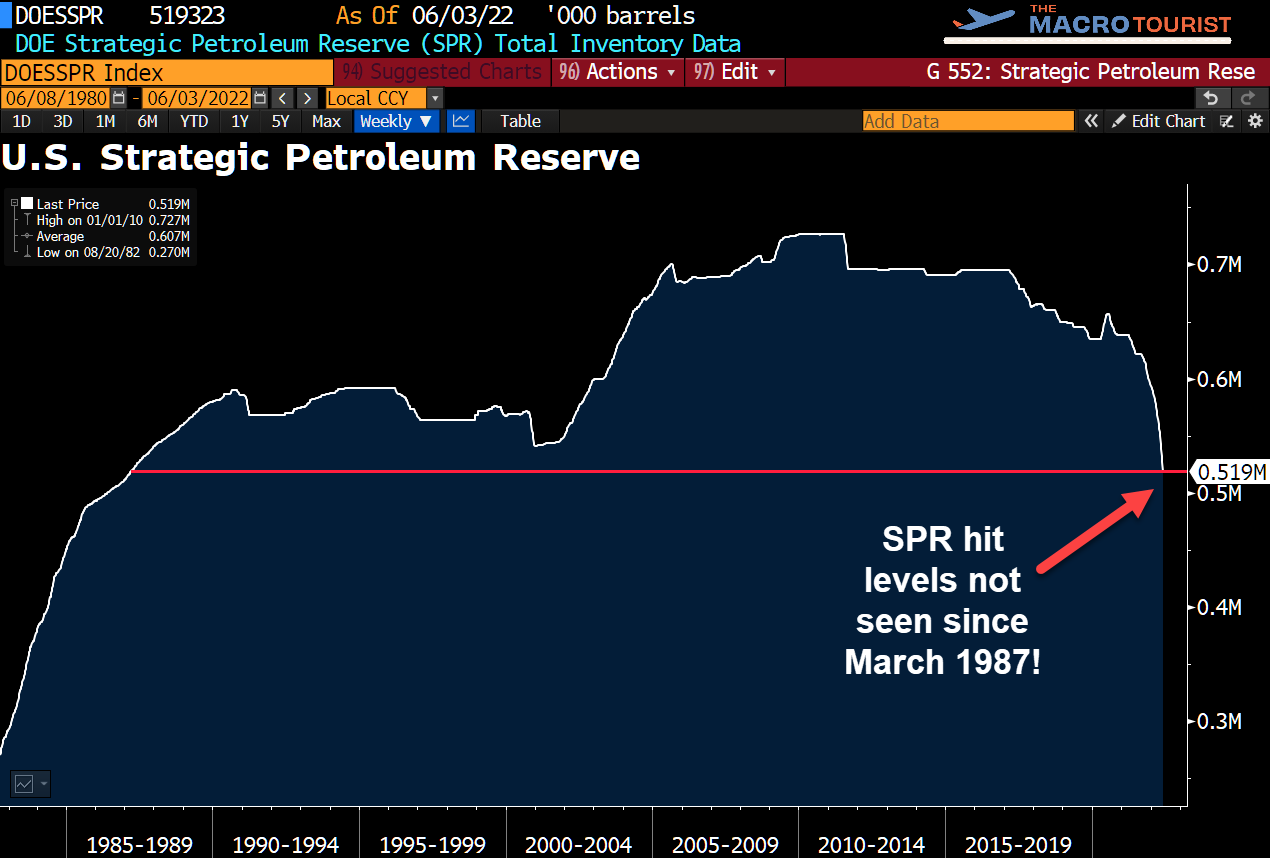

Aux États-Unis, le gouvernement Biden tente lui aussi de limiter l’impact de la hausse des prix de l’essence en inondant le marché avec les réserves stratégiques américaines.

Et si le combat contre la stagflation n’en était qu'à ses balbutiements ?

Il faut désormais s’attendre à des actions beaucoup plus fortes : contrôles de prix, taxes supplémentaires imposées aux producteurs, barrières douanières. Les armes classiques de tentatives de contrôles des prix vont bientôt ressurgir. En toute logique, toutes ces décisions ne feront absolument rien sur le niveau des prix, car les matières premières sont un bien global et bloquer un prix quelque part n’encourage qu’à des opérations d’arbitrage ailleurs. Par contre, ces opérations de blocages de prix conduiront tout aussi logiquement à des pénuries, et ces problèmes d’approvisionnement local sont un catalyseur supplémentaire de récession. Espérons que ceux qui s’apprêtent à prendre ces décisions ont bien ce risque en tête !

L’or est l’actif refuge par excellence au cas où la stagflation s’installe durablement, d’autant plus que l’offre d’or physique est en train de décroître.

D’une part à cause des difficultés des minières, qui avertissent les unes après les autres sur leurs futures baisses de production. La production sud-africaine d’or est, par exemple, en baisse de près de 30% par rapport à l’an dernier.

D’autre part, les tensions géopolitiques actuelles risquent de contraindre fortement l’offre d’or physique. Le pays du G7 viennent de boycotter l’or russe, une décision qui les coupe de l’or extrait ou raffiné en Russie. Le monde est en train de se diviser en deux blocs : d’un côté les pays occidentaux, de l’autre les BRICS, qui n’ont pas du tout la même attitude que le G7 par rapport à la Russie.

L’Argentine et l’Iran viennent d’ailleurs de demander leur adhésion aux BRICS.

Que se passera-t-il si l’on apprend demain qu’une partie de l’or russe sert aux échanges entre la Russie et les BRICS ? Devra-t-on se couper aussi de l’offre d’or physique de ces pays-là ?

L’engagement que l’on a pris sur l’or risque d’avoir les mêmes effets que sur le pétrole, en termes de prix. En imposant un boycott, on crée un problème d’offre, ce qui augmente le prix.

Imposer des barrières et des contrôles de prix accentue l’inflation et pose un risque de récession, surtout en Europe.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.