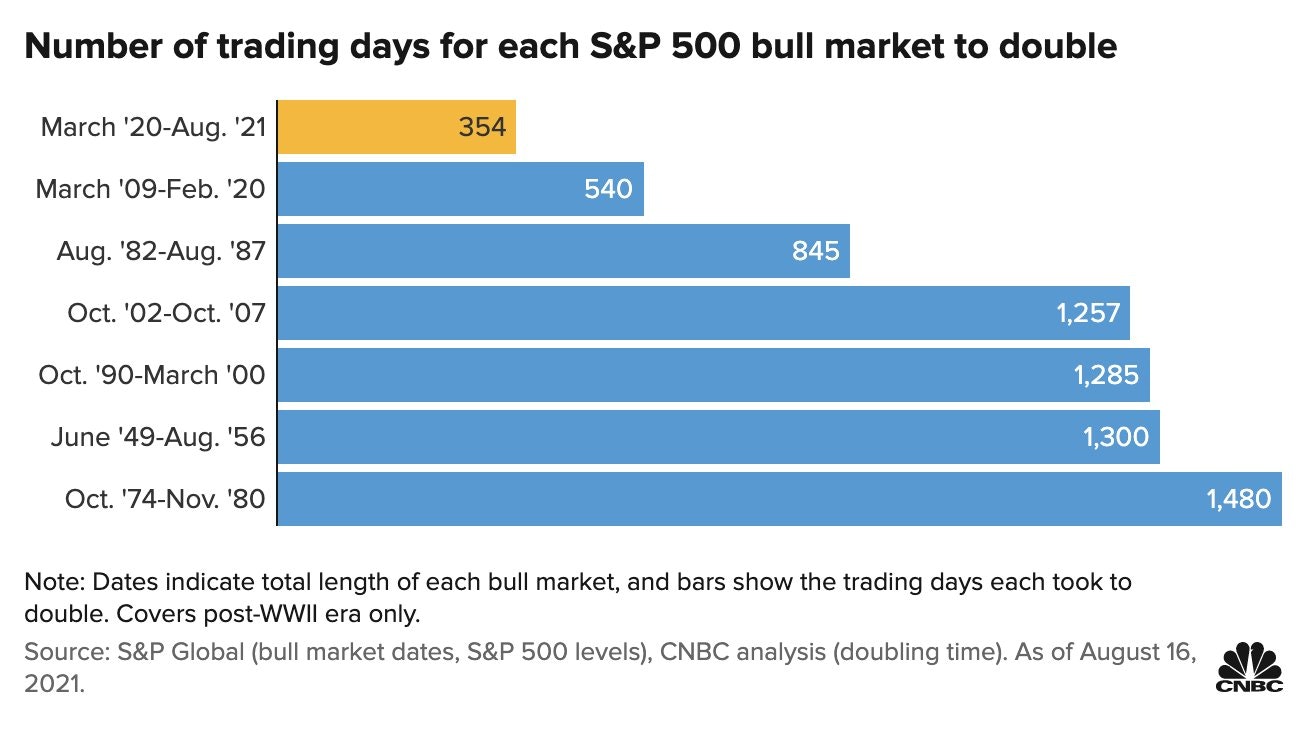

Les marchés sont en ébullition. Le S&P 500 a doublé en à peine 18 mois... un record historique. Jamais les marchés n’avaient gagné autant en aussi peu de temps :

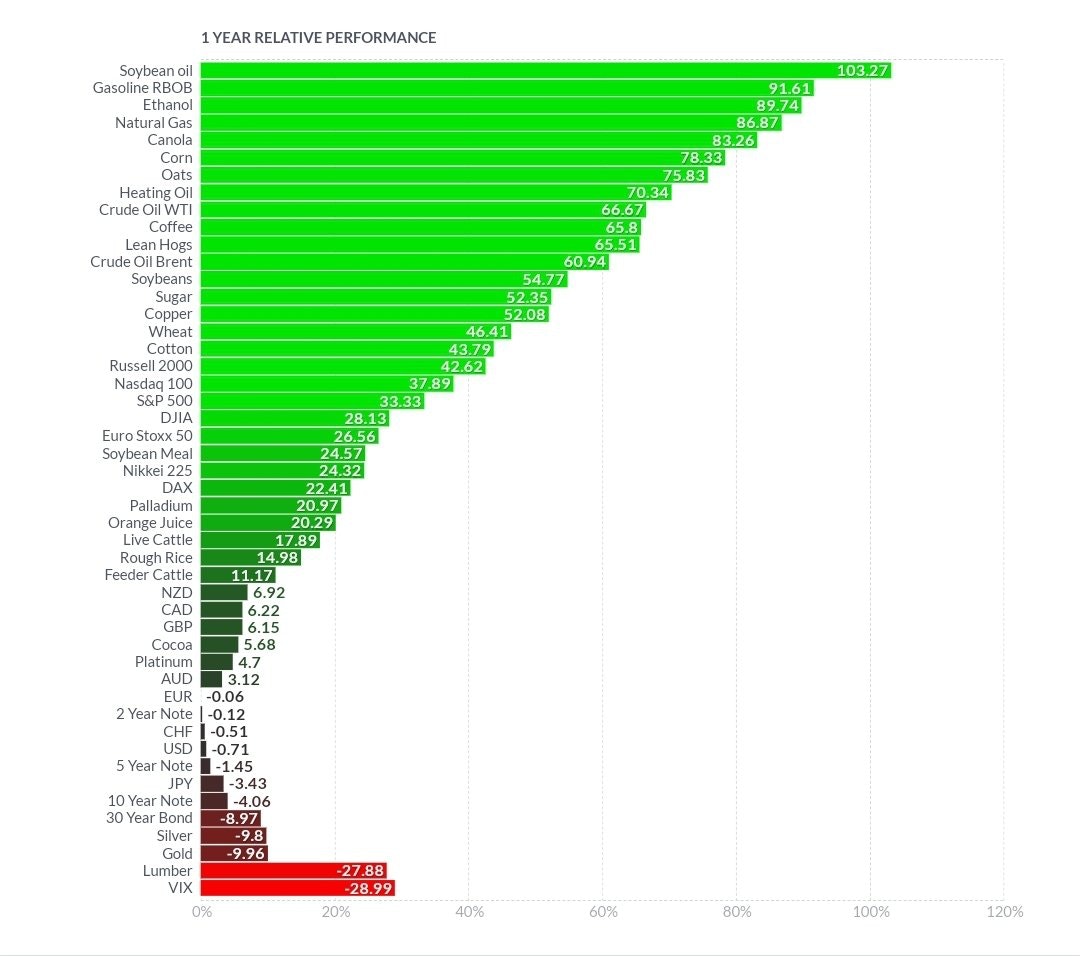

Le S&P 500 est en hausse de plus de 30% depuis le début de l’année, mais c’est finalement dans la moyenne de l’ensemble des actifs qui se sont apprécié de manière spectaculaire depuis le début de l’année :

Les actifs qui n’ont pas participé à cette orgie haussière sont tout en bas dans ce tableau: il s’agit de l’indice VIX, le bois de construction, l’or et l’argent. L’indice VIX, qui mesure la volatilité du marché, vient de casser une tendance journalière baissière, mais pas sa tendance baissière entamée depuis que les banques centrales se sont engagées à soutenir les marchés à bout de bras durant la crise sanitaire.

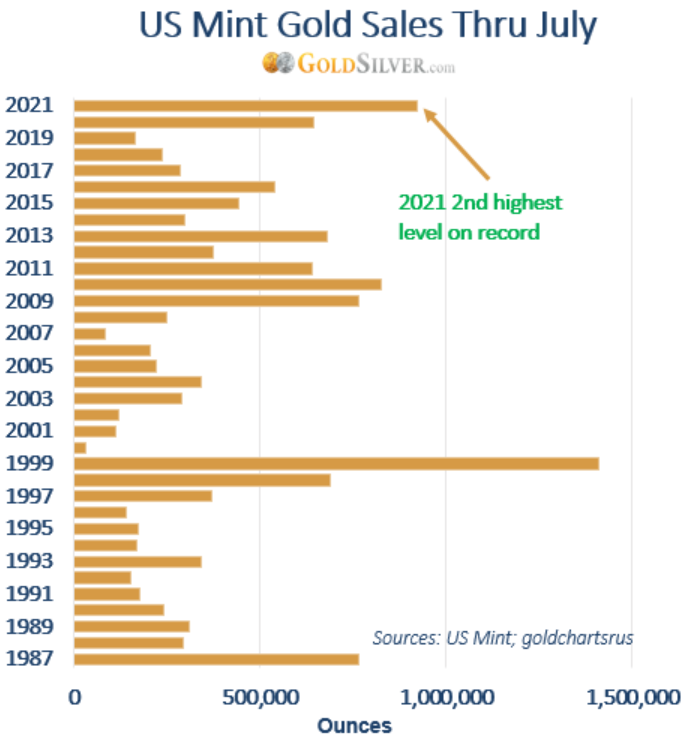

L’or et l’argent n’ont pas encore bénéficié de la hausse des prix des autres actifs, ils sont considérés comme une monnaie et non comme des matières premières. Ces prix bas sont une aubaine. Le “retail” en profite, surtout aux États-Unis où les ventes sont à un plus haut depuis 1999 :

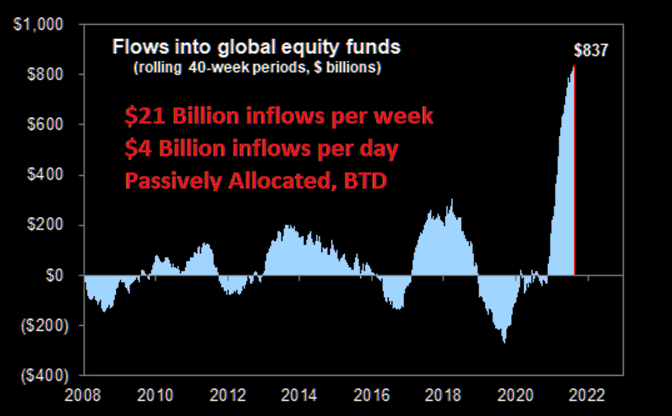

Les banques centrales des BRICs et des pays en voie de développement achètent aussi en ce moment à des niveaux record, dans un véritable mouvement de défiance envers les banques centrales des pays occidentaux. Alors que l’inflation a décollé un peu partout, avec les banques centrales des pays de l’OCDE qui contribuent à exporter cette inflation partout dans le monde, il est assez logique que d’autres banques centrales pensent à protéger leur solvabilité et assurer les effets néfastes de l’inflation sur leurs bilans. Il faut dire que les politiques monétaires suivies ont créé un vrai casse-tête pour ces banquiers centraux. Un quart des obligations globales ont un taux négatif, il ne reste plus qu’un tiers des produits liés à de la dette qui rapportent plus de 1%. Il n’est pas étonnant de voir un tel niveau d’achat sur l’or puisque c’est l’un des rares actifs qui est encore abordable dans une année 2021 où, décidément, tout a augmenté. À noter aussi que le bois de construction est revenu à des niveaux de prix d’avant crise, effaçant toute la hausse impressionnante depuis mars 2020. Le bois de construction est la matière première sur laquelle les partisans de l’inflation transitoire se basent pour illustrer le retour annoncé de la baisse des prix. Malheureusement pour eux, c’est un matériau dont le prix est très volatil et c’est d’ailleurs bien la seule chose qui a retrouvé un prix à peu près normal, tout le reste étant sur un cycle inflationniste ininterrompu. Ceux qui vous parlerons du bois de construction ne vous parleront pas du coton, à un plus haut de 7 ans cette semaine. C’est d’ailleurs souvent de cette manière que se propage l’inflation : d’une matière première à une autre, comme un incendie incontrôlable sur plusieurs fronts qui dévore peu à peu une colline. Ceux qui s’accrochent à la théorie de l’inflation transitoire avec une croyance acharnée me font de plus en plus penser aux Gold Bugs de 2011 qui pensaient que les Quantitative Easings auraient un effet inflationniste immédiat. Ils raisonnent avec des outils liés à la demande, en occultant totalement l’origine monétaire de l’inflation. Cette inflation est alimentée par une fuite en avant des banques centrales, qui ont multiplié leur bilan par 8 en à peine 10 ans en permettant une monétisation de près de la moitié des dettes des États. Les déficits structurels des États explosent littéralement, mais apparemment ce n’est plus un problème pour les banquiers centraux. Lorsqu’elle était présidente de la Fed en 2018, Janet Yellen avertissait que la situation ne serait pas tenable pour les États-Unis avec un déficit de mille milliards de dollars. Aujourd’hui, ce déficit a triplé et Madame Yellen, qui pilote désormais les finances du pays, ne pense plus que c’est un problème. Elle se bat même aujourd’hui pour que la limite d’endettement du pays soit relevée pour une énième fois. Les marchés participent à cette envolée générale des prix des actifs, avec un S&P 500 qui bat record sur record depuis le début de l’année. Le flux d’argent frais sur des fonds action a battu encore un record, avec une envolée spectaculaire sur les fonds passifs.

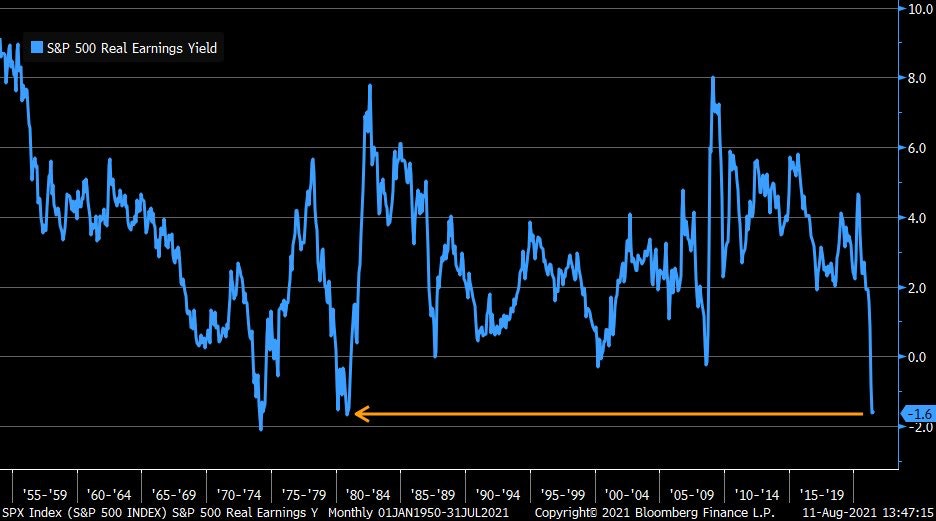

Avec le grand retour de l’inflation, les marchés sont désormais très chers, avec un rendement réel du S&P 500 qui s’effondre à des valeurs jamais vues depuis 1980…

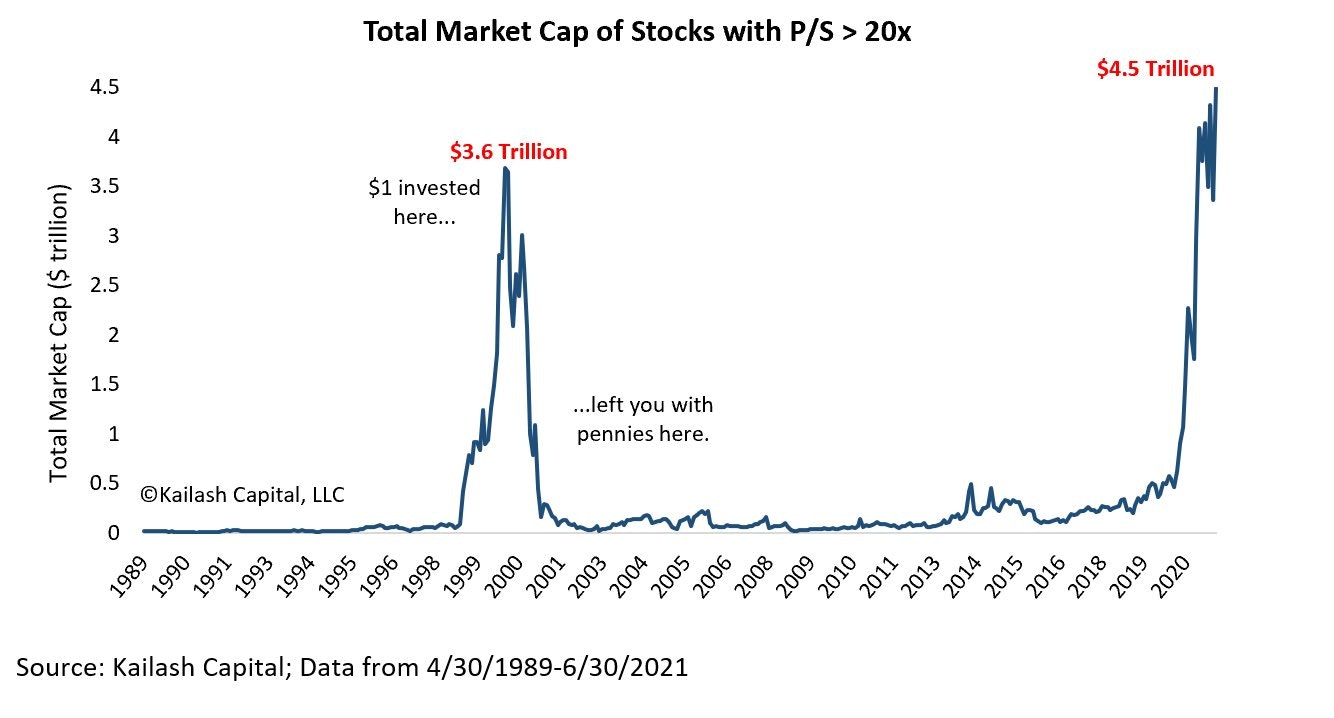

La capitalisation boursière des compagnies qui se payent plus de 20 fois leurs ventes est à un plus haut historique.

Cet indicateur avait tiré la sonnette d’alarme lors de la bulle Internet en 2000. On a largement dépassé ce niveau d’alerte sur la valorisation de certains titres. Le marché paye certaines compagnies 40 années de résultats exceptionnels, à un moment où les derniers chiffres des intentions d’achats publiés par l’université de Michigan s’effondrent à des niveaux jamais vus depuis 1980. La hausse des prix a freiné net les intentions d’achats sur les maisons, les véhicules et les biens d’équipement.

Sans nouveau stimulus, la demande risque de s’effondrer.. sans que le marché n’anticipe ce retournement ! Le marché est dans sa bulle. À l’inverse, les minières broient du noir. Wheaton Precious Metals a publié des résultats historiques, une production en hausse de 32%, $1/4 milliard de cash flow net ce trimestre, un dividende en hausse de 50%, le titre végète. J'ignore quand aura lieu la prise de conscience de la dévalorisation de ce secteur par rapport au reste du marché. Je ne sais pas quand la réelle hausse des métaux précieux débutera et quel en sera le déclencheur. Tout ce que je sais c’est que graphiquement la baisse est limitée, que la porte de sortie des marchés est minuscule, et que celle d’entrée sur les minières est encore plus petite. La période d’accumulation de certains titres est d’ailleurs en train de se terminer lorsqu’on mesure les volumes qui commencent enfin à s’animer.

Source originale: Recherchebay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.