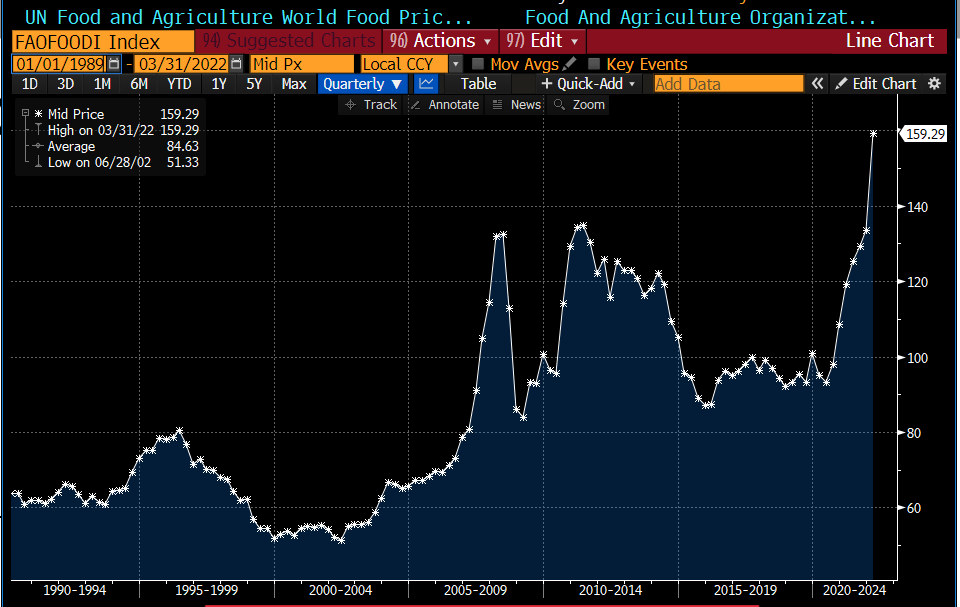

Le graphique de la semaine représente l’explosion à la hausse de l’indice mondial des prix alimentaires, qui s’envole de +33% sur un an et de +13% en un seul mois, dépassant largement son record historique de 2011.

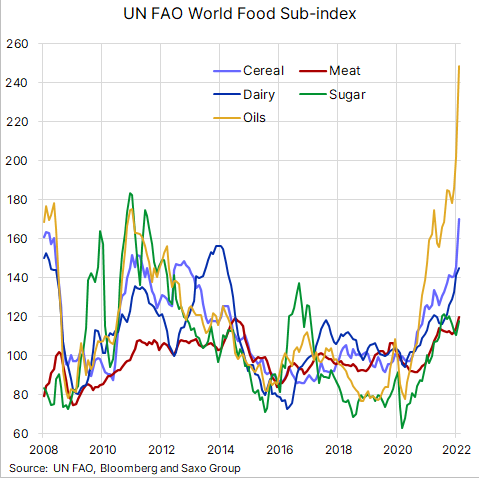

Les céréales et les huiles sont particulièrement affectées par cette hausse, conséquence logique de la guerre en Ukraine :

Le rythme de l’inflation s’accélère aux États-Unis, comme en atteste le dernier chiffre de l'indice des prix à la consommation (CPI), qui a progressé de +8.5% en rythme annuel. Un record depuis 40 ans !

L’essence augmente de +48,0%, les voitures d'occasion de +35,3%, les services publics de gaz de +21,6%, les viandes/poissons/œufs de +13,7%, les voitures neuves de +12,5%, l’électricité de +11,1%… C’est uniquement grâce aux chiffres du logement que ce chiffre reste sous 10%, mais la façon discutable dont est calculé l'indice laisse bon nombre d’observateurs très sceptiques, surtout lorsqu’on mesure la hausse réelle des loyers et des prix immobiliers sur un an. L’inflation réelle est à deux chiffres aux États-Unis et ceux qui avaient prévu un pic de cette inflation pour la fin d’année dernière se font soudainement très discrets.

Augmentation des prix par rapport à l’an dernier :

— Or.fr (@Or_fr_) April 12, 2022

Essence +48%

Voitures occasion +35.3%

Gaz +21.6%

Viande/Poisson/Oeufs +13.7%

Voitures neuves +12.5%

Électricité +11.1%

Alimentation à domicile +10%

Transport +7.7%

Alimentation hors domicile +6.9%

Vêtements +6.8%

Logement +5%

En 2012, Jim Rogers avait fait le pari qu’à long terme, l’inflation redistribuerait les cartes, et que l’on passerait d’une société qui rémunère trop ses cadres à une société moins globalisée qui enrichit les fermiers et pousse les cols blancs hors des villes. Cette prévision ne se réalise pas encore, car le choc inflationniste que nous traversons est trop violent et conduit avant tout à des phénomènes de ruptures. Les agriculteurs n’ont pas le temps de profiter de cette hausse des prix, ils doivent déjà se débattre avec la hausse du prix des engrais. La redistribution des cartes dont parlait Jim Rogers s’opère, mais dans des secteurs qui profitent justement de cette situation de crise et de pénurie. L’urgence est à la logistique. Le risque immédiat n’est pas la hausse des prix, mais le risque d'une rupture d’approvisionnement. Ce risque de rupture est particulièrement visible sur les stocks de métaux, au plus bas depuis le début du siècle :

Le London Metals Exchange (LME) risque désormais de subir des phénomènes de short-squeeze identiques à ceux connus sur le nickel le mois dernier, sur d’autres marchés tels que le zinc et l’aluminium.

Cette baisse accélérée des stocks touche également l’argent métal : le LBMA et le COMEX ont vu fondre l’ensemble de leur stock de près de 850 tonnes. C’est au total près de 1 930 tonnes d’argent métal qui ont été siphonnées sur ces marchés au premier trimestre, avec une accélération notable depuis le début du mois de mars.

Parallèlement au risque de pénuries, l’autre conséquence de l’inflation est la "grande démission" américaine dont je rapportais déjà les premiers effets en novembre dernier.

En période d’inflation incontrôlable, les offres d’emploi restent vacantes si elles ne proposent pas de bonus salariaux évolutifs qui donnent l’assurance aux nouveaux employés de compenser la hausse du coût de la vie. Les salariés n’hésitent pas à démissionner pour compenser le pouvoir d’achat que leur poste actuel leur fait perdre. Le niveau de recrutement n'est plus un indicateur économique fiable dans l’épisode de forte inflation que nous traversons. Le niveau de rémunération est devenu le critère le plus important pour mesurer les effets de cette "grande démission". C’est d’autant plus vrai dans une période où l’activité américaine ne faiblit pas : la consommation est toujours poussée par des demandes de crédit qui s’envolent à des plus hauts historiques… La liquidité entretient la reprise impressionnante de l’activité. Les derniers résultats de Costco témoignent de la consommation frénétique aux États-Unis : les ventes ont bondi de +17.2% sur an, alors que le marché attendait +11.2%…

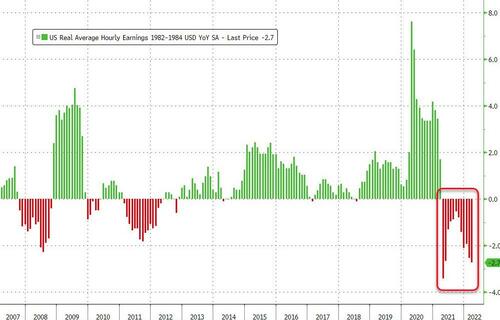

Cette démission des salariés américains est la conséquence de l’effondrement des revenus réels, dont la baisse s’accélère ce mois-ci :

Aux États-Unis, le salaire d’un chauffeur routier dépasse pour la première fois le seuil des $100 000 par an. Bloomberg rapporte que Walmart va désormais payer ses chauffeurs salariés (et non indépendants !) entre $95 000 et $110 000 la première année. Financièrement parlant, il vaut mieux commencer une carrière de chauffeur routier, sans s’endetter à l’université, plutôt que de faire de longues études pour devenir ingénieur et gagner moins ! La pression sur les salaires menace directement l’équilibre des repères économiques et sociaux.

Ce risque sur l’économie réelle a totalement changé le discours de la Fed et a provoqué une envolée des taux américains au cours des dernières semaines. Le risque n’est plus sur le taux de chômage, car l’inflation a changé le regard des économistes de la Fed sur les nouveaux risques liés à cette inflation.

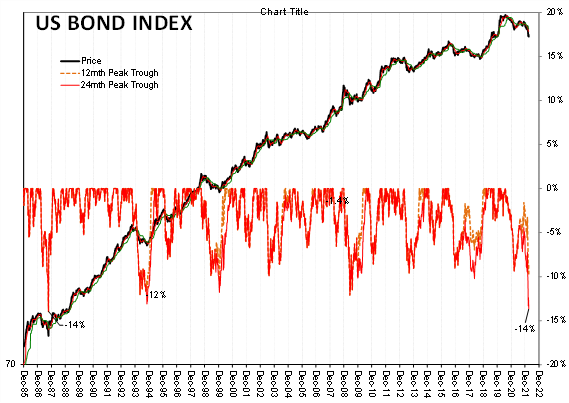

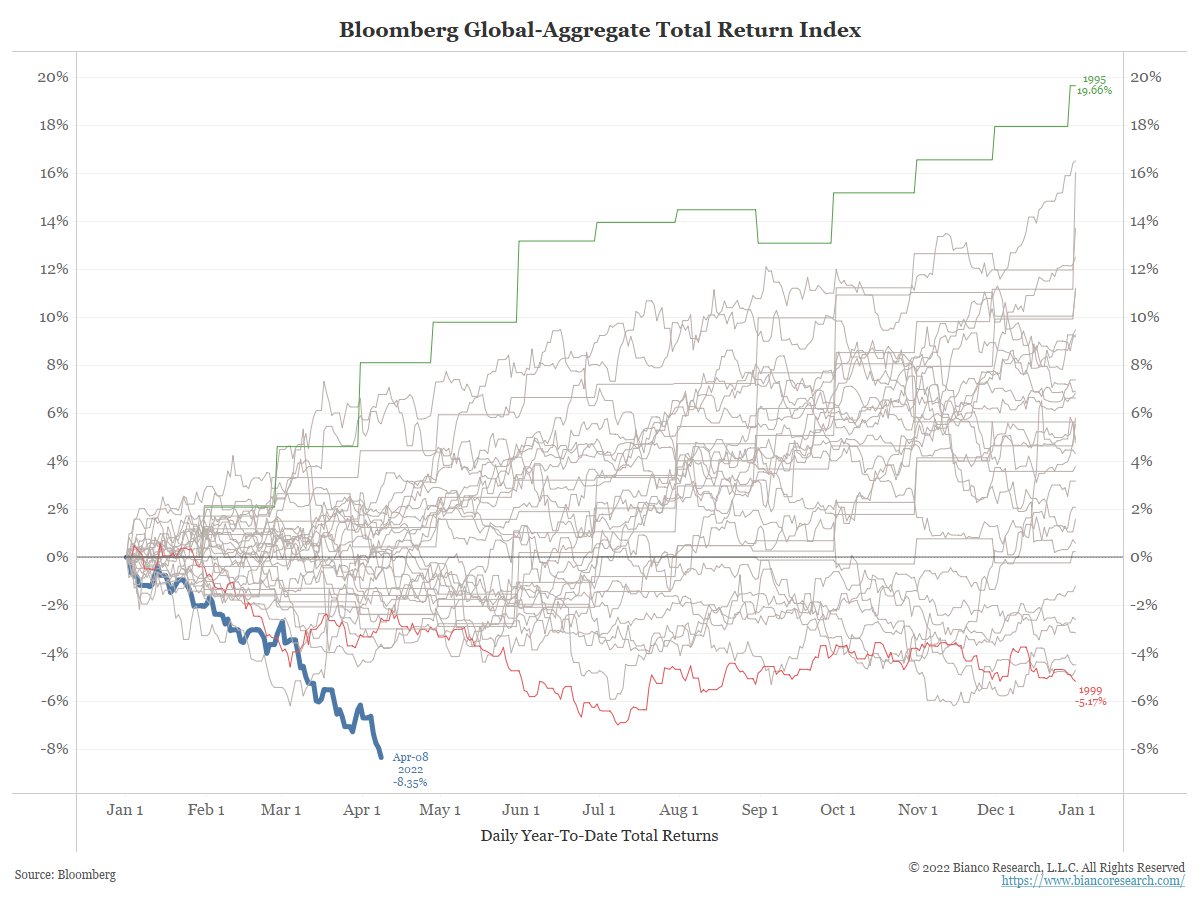

Depuis quelques semaines, nous assistons à un véritable krach obligataire aux États-Unis, les marchés anticipant un changement radical de politique monétaire.

L’index du 10 ans américain est en chute de -14% depuis ses plus hauts de mars 2020. Depuis 1987, c'est la plus forte chute du rendement obligataire par rapport à un pic antérieur.

Le début d’année 2022 marque la correction la plus sévère du marché obligataire :

En regardant en détail les baisses des produits obligataires, c’est le secteur immobilier commercial qui dévisse le plus : l’index (ETF) CMBS enfonce cette semaine ses plus bas depuis mars 2020. Cet ETF mesure le rendement de produits notés AAA et risque d’alourdir les pertes de portefeuilles obligataires, déjà très affectés depuis le début de l'année :

La Fed, largement en retard sur l’inflation et qui n'a même pas commencé à lever ses taux de manière significative, se retrouve déjà face à une crise obligataire historique. La rapide envolée des taux contraste avec la lenteur des autorités monétaires à prendre en compte le réveil brutal de l’inflation. L’inflation réelle est sans doute à plus de 10%, alors que les taux directeurs de la Fed sont encore proches de 0% ! Mais comme le marché a déjà anticipé une forte remontée des taux, le marché obligataire et les fonds massivement investis dans ces produits ne profitent même plus de la politique accommodante de la Fed. La Fed a complètement loupé le dernier cycle, ce qui accélère désormais les pertes sur les portefeuilles les plus exposés à ces produits obligataires.

Tout le monde y perd ! Les gérants de fonds … et les acteurs de l’économie réelle.

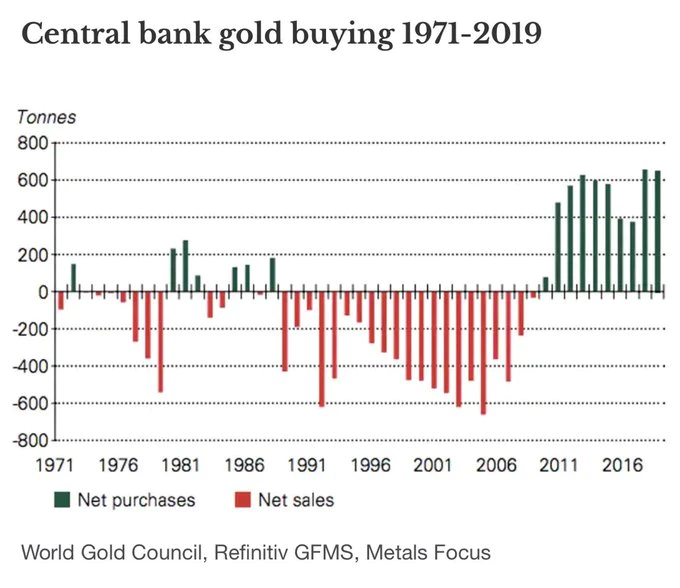

D'autre part, cette inflation change la perception de la valeur des monnaies fiduciaires. Pour se préparer au choc inflationniste et aux phénomènes de ruptures des matières premières, les banques centrales des pays en voie de développement achètent de l’or au détriment des réserves en monnaies étrangères.

L’Egypte, confrontée à une pénurie sévère des matières premières agricoles, a augmenté de +54% ses réserves d’or totales au cours du seul mois de février pour les porter à 125 tonnes.

Les dernières données du FMI montrent que la Banque centrale d’#Egypte a augmenté ses réserves d’#or de 44 tonnes (+54%) en février. Ses réserves d'or s'élèvent désormais à 125 tonnes.

— Or.fr (@Or_fr_) April 11, 2022

L’Egypte ne fait que poursuivre une reprise des achats d’or des banques centrales constatée ces 10 dernières années. Un mouvement que l’on comprend beaucoup mieux à la lecture des évènements géopolitiques et monétaires que l’on connaît aujourd’hui.

Cette hausse des achats par les banques centrales s’accompagne désormais d’un nouveau flux d’achats de fonds sur les ETFs liés à l’or. En mars, Le World Gold Council a calculé que ces trackers ont enregistré une demande d’investissement impressionnante de +$11.3 milliards.

Global #goldETFs had net inflows of 187.3t (US$11.8bn, 5.3% of AUM) in March - the strongest month since February 2016. Get the details in our latest report on #gold ETFs here: https://t.co/jvmHEDNTLc pic.twitter.com/2xdgPgJ17F

— World Gold Council (@GOLDCOUNCIL) April 7, 2022

Dans cette période de forte hausse de la demande d’or physique, la pression sur les comptes alloués augmente. Plutôt logique, car c’est surtout pendant ces périodes de forte demande que les propriétaires d’or physique veulent vérifier la conformité et la véracité des stocks qu'ils détiennent.

La banque centrale australienne lance, ce mois-ci, un audit de ses $6 milliards de réserves d'or physique détenues à Londres. L'audit a pour mission de relever les numéros de série des barres que la banque est censée détenir dans les coffres de la banque d’Angleterre.

Dans un contexte chahuté sur le plan monétaire et géopolitique, les preuves physiques de la détention d’or sont désormais des considérations urgentes demandées par les investisseurs.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.