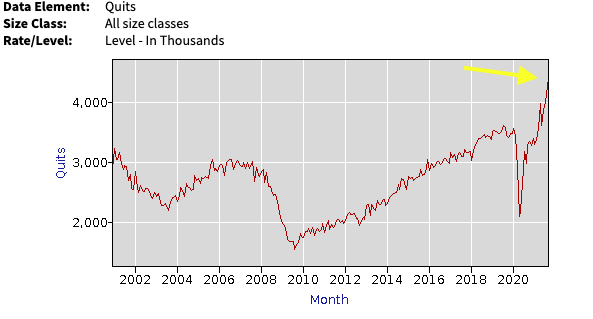

La semaine dernière, plus de 4 millions de personnes ont quitté le marché de l’emploi aux États-Unis. Un record absolu :

Ce chiffre étonne la plupart des économistes : avec une telle quantité d’offres d’emplois, comment expliquer qu’autant d’américains refusent tout simplement les postes qui leur sont proposés ?

L’économiste Paul Krugman explique cela par le niveau trop bas des salaires, en particulier dans le secteur de la logistique et des transports, dont les niveaux sont restés inchangés en valeur réelle depuis 1995 :

Why do we have a shortage of truck drivers and warehouse workers? It's a deep mystery pic.twitter.com/SoYtAQb8An

— Paul Krugman (@paulkrugman) November 9, 2021

Au moment où l’inflation se réveille, le niveau trop bas des salaires provoque des pénuries de travailleurs dans les secteurs les moins qualifiés.

Aujourd'hui, c’est toute la classe moyenne qui se retrouve désavantagée par rapport aux classes supérieures, car les gains de productivité ont davantage profité aux classes d’actifs détenus par les professions les plus hautes de l’échelle sociale. Ce n’est pas un fait nouveau, mais ce qui est remarquable aujourd’hui est que ce soit le réveil de l’inflation qui cristallise justement cet écart de revenus réels, entre une classe moyenne oubliée par 30 années de croissance… et une classe de privilégiés qui a bénéficié d’un enrichissement inédit dans un contexte très favorable aux actifs financiers, favorisé par l’utilisation excessive de la planche à billets.

Le retour de l’inflation provoque cette démission subite et surprenante d’une partie de plus en plus importante de la population américaine, qui refuse désormais les petits salaires et qui essaye, elle aussi, de profiter de l’envolée de la Bourse pour tenter à son tour de bénéficier des rendements de son propre capital et non plus de son travail désormais dévalorisé. C’est encore plus vrai pour la jeune génération, très active sur les derniers “coups” spéculatifs en Bourse. Ces derniers mois, de véritables fortunes se sont constituées grâce au trading de “Meme stocks” sur des portefeuilles juniors qui remettent en question l’approche classique institutionnelle de valorisation du marché. La politique monétaire d’injection de liquidités, dans un système financier qui en regorge déjà, a également eu des conséquences sur l’approche classique d’investissements. Comme “la Fed soutient les marchés” est devenu le crédo à la mode, le risque a considérablement augmenté. Les stratégies d’investissement prudentes ont laissé la place à des modes de parieurs “suiveurs” qui ont eu des rendements impressionnants, comme c’est souvent le cas lors des étapes ultimes de gonflement d’une bulle spéculative. Cette mania qui concerne plusieurs millions de day-traders est aussi l’une des raisons d’une désaffection croissante des postes les moins bien payés chez les plus jeunes actifs.

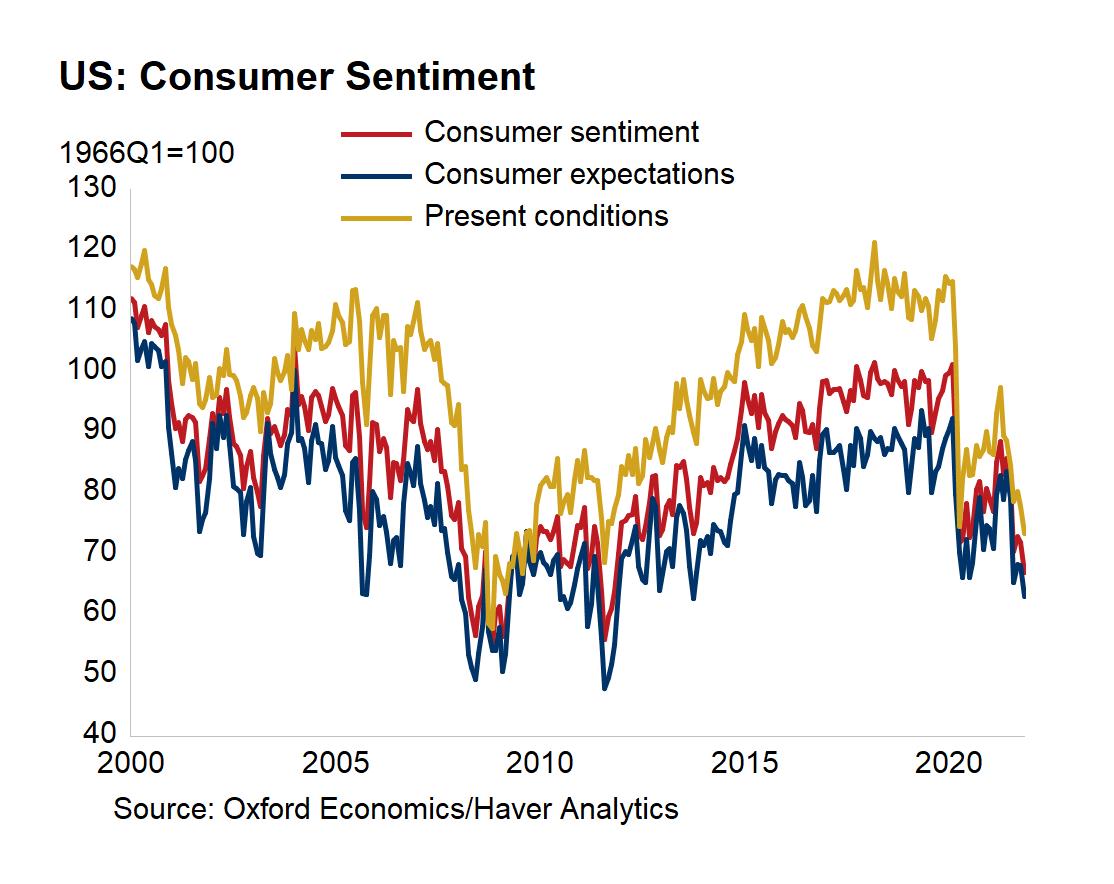

Pour ceux qui sont dans le monde réel, l’inflation a une conséquence directe sur le moral des ménages américains qui s’effondre à un plus bas de 11 ans :

Au rythme actuel de l’inflation, une augmentation de salaire annuelle de moins de 6% représente une perte de revenue nette. Qui peut, tout en bas de l’échelle, négocier de telles augmentations ?

Très loin de ces considérations matérielles, la Fed continue, pour sa part, son impression monétaire à un rythme toujours aussi délirant.

La Fed a monétisé $88.2 milliards la semaine dernière, portant son bilan à près de $8 663 milliards. La banque centrale a promis de réduire ses achats d’actifs, mais en refusant d’augmenter ses taux et en continuant à gonfler son bilan, elle aggrave encore plus la hausse des prix. Toujours plus de monnaie en circulation chasse de moins en moins de biens tangibles disponibles. Comment voulez-vous que l’inflation se dissipe ?

Le bilan de la #Fed atteint un plus haut historique à 8,663 Mds$. Le total des actifs a augmenté de 88.2 Mds$ la semaine dernière, un record depuis septembre. La taille du bilan de la Fed représente désormais 37,4% du PIB des États-Unis, vs 80,5% pour la #BCE, et 41% pour la #BoE pic.twitter.com/OeF27Vp8ND

— OR.FR (@Or_fr_) November 15, 2021

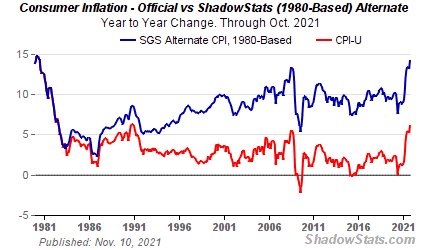

Le chiffre officiel de l’inflation des prix à la consommation aux États-Unis est de +6.2 % sur un an, mais la hausse de prix ressentie est en fait beaucoup plus élevée. Si on utilisait les mêmes méthodes de calcul du niveau des prix que celles utilisées dans les années 1980, la hausse ressentie serait en fait beaucoup plus proche aujourd’hui des +15% :

C’est probablement ce ressenti extrême sur la hausse des prix qui fait plonger le moral des américains… autre élément qui a sans doute poussé autant de travailleurs actifs à littéralement jeter l’éponge, à un moment où il coûte plus cher d’aller travailler que de rester à la maison !

Cette "grande démission" commence à toucher les salariés les plus affectés par l'explosion de l'inflation. Les tensions sociales commencent logiquement là où les monnaies perdent le plus vite de leur valeur.

Comme c’est souvent le cas lorsqu’une monnaie nationale s’effondre, la baisse du dollar canadien s’accompagne d’une baisse réelle des salaires inédite, et plonge l’un des leaders du secteur alimentaire, Cargill, dans une crise sans précédent. La grève qui s’annonce promet encore d’affecter le prix de la viande bovine à la hausse, Cargill en assurant 40% de la distribution au Canada.

Face au désastre social annoncé, les banques centrales concernées par ce retour brutal de l’inflation devraient resserrer en toute urgence leurs politiques monétaires. Mais comme nous l’avons maintes fois souligné dans ces bulletins, ces banques sont bien plus concernées par la réaction du marché obligataire en cas de changement trop brutal de leur politique accommodante.

L’annonce du plan de réduction d’actifs de la Fed a déjà contraint les “primary dealers” à racheter 25% des obligations américaines à 7 ans mises aux enchères la semaine dernière. Ces enchères sont les pires depuis 2010. C’est assez logique : de moins en moins d’investisseurs souhaitent être rémunérés à seulement 2% alors que l’inflation est à plus de 6%… Dans un contexte de resserrement monétaire, ces investisseurs exigent désormais de meilleurs rendements.

Laisser courir l’inflation et prendre le risque d’augmenter le désordre social ? Ou resserrer la politique monétaire de façon trop brutale et provoquer un séisme obligataire ? Qui voudrait être à la place de Monsieur Powell aujourd'hui pour prendre la décision la moins douloureuse ?

Le récent regain de forme de l’or est significatif de ces doutes sur les capacités monétaires à se sortir de cette impasse.

Graphiquement, le cours de l'or a traversé sans trop d’encombre la zone des $1835 dans un breakout confirmé.

Les minières commencent par ailleurs à surperformer l’indice SP500.

Graphiquement, le rapport GDX/SPX500 est dans une configuration équivalente à début 2016 et fin 2018, ce qui devrait nous amener au moins à un rebond du secteur des minières par rapport aux autres valeurs du marché.

Le secteur des minières est toujours dans un processus de rebond sur des plus bas, ce qui nous laisse encore pas mal d’opportunités pour accumuler des titres à des prix encore bradés.

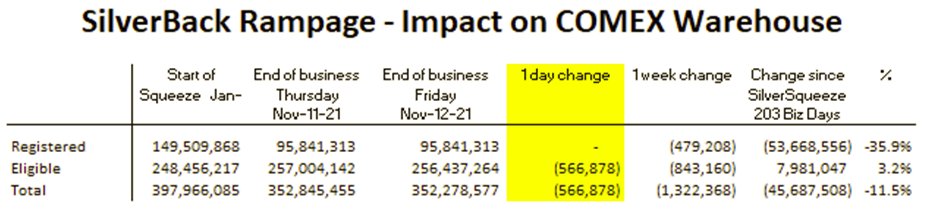

Petit point pour finir, sur les stocks argent du COMEX qui continuent à décroître sur le même rythme que les dernières semaines :

Cette semaine, je suis à Londres pour le premier salon d’investissement minier européen en présentiel depuis 2 ans. J’ai hâte de “sentir” en réel le sentiment dans le secteur, surtout du côté des exploratrices.

Source originale: Recherche Bay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.