Assistons-nous à un mouvement de fusion de banques européennes ? Les rumeurs évoquent depuis plusieurs années un rapprochement entre la Commerzbank et la Deutsche Bank ou avec BNP Paribas, entre la Société Générale et Unicredit, sans que rien ne se soit réalisé jusqu’ici. Mais dernièrement plusieurs fusions viennent de se produire.

Tout d’abord, cet été, la banque italienne Intesa Sanpaolo a absorbé sa rivale UBI Banca pour former un groupe de 1.100 milliards d’actifs, soit l’un des plus importants en Europe. Le 18 septembre, en Espagne, nous avons assisté au rachat de Bankia par CaixaBank pour former le premier groupe bancaire du pays, devant Santander, avec un total du bilan s’élevant à 664 milliards d’euros. Puis, le 5 octobre, toujours en Espagne, on apprenait que Unicaja et Liberbank pourraient fusionner, les deux établissements ayant déjà engagé des discussions officielles, mais aussi que BBVA pourrait racheter Banco Sabadell. En France, le Crédit Agricole réfléchirait à une offre sur l'italienne Banco BPM. Ensuite, les rumeurs vont bon train et s’accélèrent, laissant présager d’autres annonces (fusion des helvètes UBS et Credit Suisse, de BNP Paribas et Société Générale…).

Quelles sont les raisons profondes de ces rapprochements ? Une meilleure rentabilité ? Pas vraiment. Rappelons, par exemple, qu’en 2012, Madrid avait sauvé Bankia de la faillite en y injectant 22 milliards d’euros pour éviter l’effondrement d'un secteur bancaire dévasté par l’explosion de la bulle immobilière, réplique de l’explosion des subprimes aux États-Unis en 2008. La rentabilité dans la banque de détail en Europe s’est quasiment évanouie à cause des taux zéro. La Banque centrale européenne (BCE) vient de publier ses dernières statistiques : le retour sur capital (return on equity, RoE) des banques de l’UE au mois de juin n’a été que de 0,01%, et de 1% au premier trimestre. Signalons par exemple que le géant bancaire sino-britannique HSBC avait racheté le Crédit Commercial de France (CCF) en 2000 pour 11 milliards d’euros, qu’il essayait de le revendre pour un euro symbolique au début de l’année (voir notre article), mais qu’après la crise du coronavirus, il va devoir verser 500 millions d’euros de cash à l’acquéreur, le fonds américain Cerberus !

Non, ces fusions poursuivent un objectif principal : devenir suffisamment gros et incontournable pour qu’en cas de grave crise, l’État et la BCE soient obligés de venir à leur secours. Le principe du too big to fail (trop gros pour faire faillite) devient une règle de gestion. Secondairement, il s’agit aussi de diminuer la pression concurrentielle afin d’augmenter les tarifs. Dans les deux cas, les perspectives pour le client de base ne sont guère encourageantes, car en cas de risque de faillite, il n’est pas certain de retrouver tous ses avoirs (en vertu de la directive BRRD), et sa banque lui coûtera plus cher.

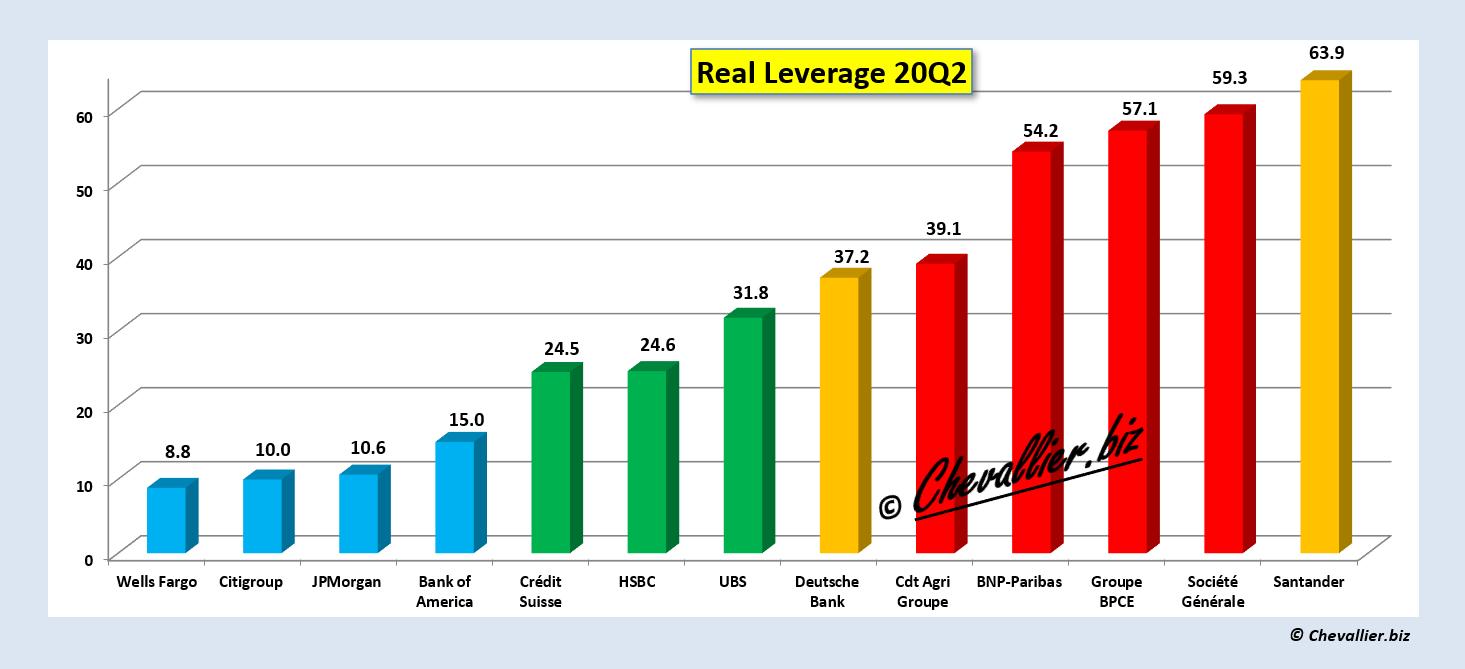

Plutôt que de laisser faire ou d’encourager ces fusions, les autorités des pays concernés, au niveau gouvernemental comme au niveau des régulateurs, devraient plutôt obliger les banques à reconstituer leurs fonds propres. Depuis la crise de 2008, elles n’ont en effet pas réellement fait d’efforts pour les augmenter, au contraire des banques américaines. Alors que l’effet de levier de ces dernières tourne autour de 1/10 (1 dollar de cash pour 10 d’engagements), celui des banques européennes dépasse souvent les 30… Fusionner ne fait que reporter les problèmes, alors qu’il serait urgent de rendre les grandes banques européennes plus résilientes.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.