Après le cuivre la semaine dernière, c’est au tour du magnésium de s’envoler ces derniers jours.

Le prix du magnésium a plus que triplé depuis le début de l’année.

La hausse de cette matière première est problématique pour l’ensemble de l’industrie : ce composant est essentiel pour produire de l’acier et surtout de l’aluminium. En Europe, nous importons 95% de nos besoins en magnésium à la Chine. La crise logistique et énergétique chinoise amplifie cette tension sur les prix.

La situation sur les stocks de magnésium risque d’ajouter une tension supplémentaire sur les prix payés par les producteurs.

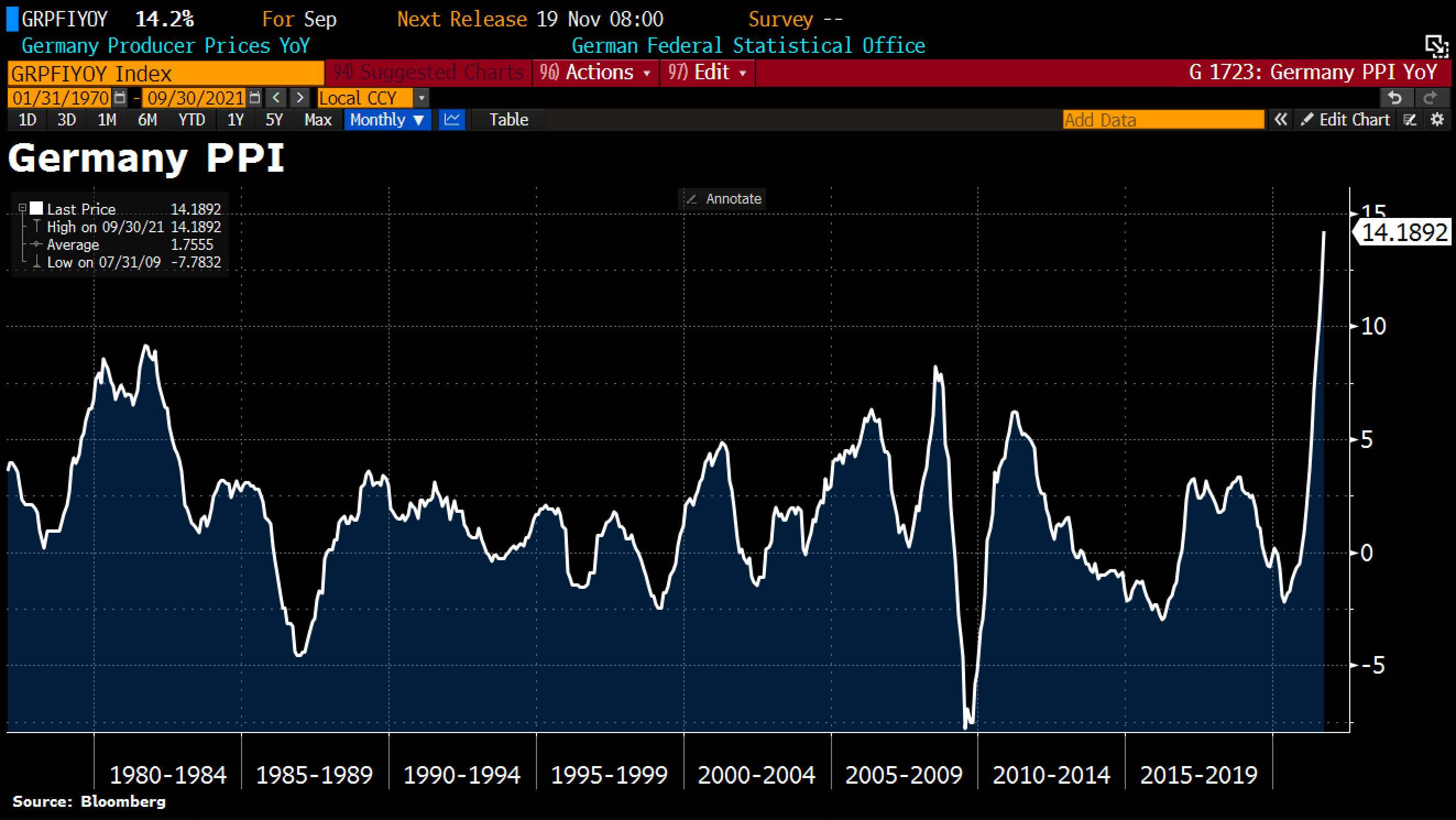

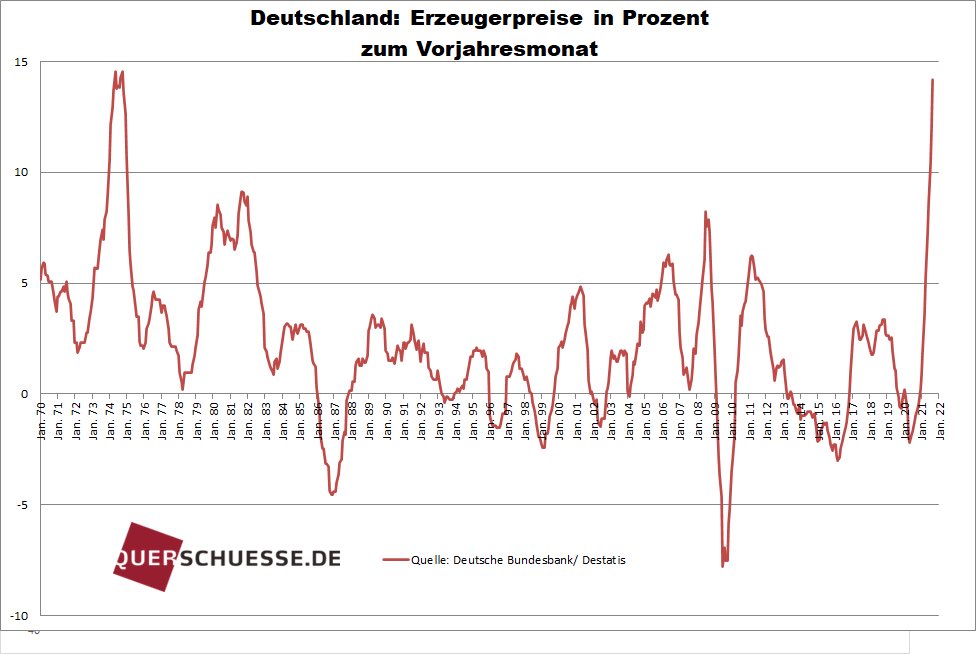

En Allemagne, l’indice PPI est en hausse de 14% en variation mensuelle :

Ceci est lié à l’explosion des coûts de l'énergie…

… mais pas seulement : hors secteur énergie, les prix payés par les producteurs s’envolent de plus de 8% par rapport au mois dernier.

Cette hausse de l’inflation que nous avions anticipée dans nos précédents bulletins est une surprise pour de nombreux observateurs. Souvenez-vous comment, l’été dernier, la notion même d’un épisode inflationniste faisait sourire en Europe…

La perception d'un risque persistant d'inflation s'infléchit aux USA et reste très modérée en zone Euro. En zone Euro, l'Allemagne est plus réactive. Si le repli se confirme aux US, la Fed ne sera pas dans l'urgence. Pas d'urgence non plus pour la BCE pic.twitter.com/bBXAW46qEB

— Philippe Waechter (@phil_waechter) July 2, 2021

Nous sommes passés d’un risque d’inflation quasi nul à une véritable panique par rapport à la situation de pénuries sur le terrain, qui n’est, rappelons-le, qu’une étape supplémentaire dans le cycle inflationniste que nous vivons depuis plusieurs semaines.

Les problèmes de ruptures d’approvisionnement sont liés à cette évolution du cycle inflationniste. La chaîne d'approvisionnement fonctionne à pleine capacité et ne peut répondre à une demande surstimulée par plus de 18 mois de pompage dans le vide au niveau fiscal et monétaire. Face à cette demande artificielle, le réflexe logique n'est jamais d'augmenter l'offre mais d'augmenter les prix suffisamment pour réduire la demande.

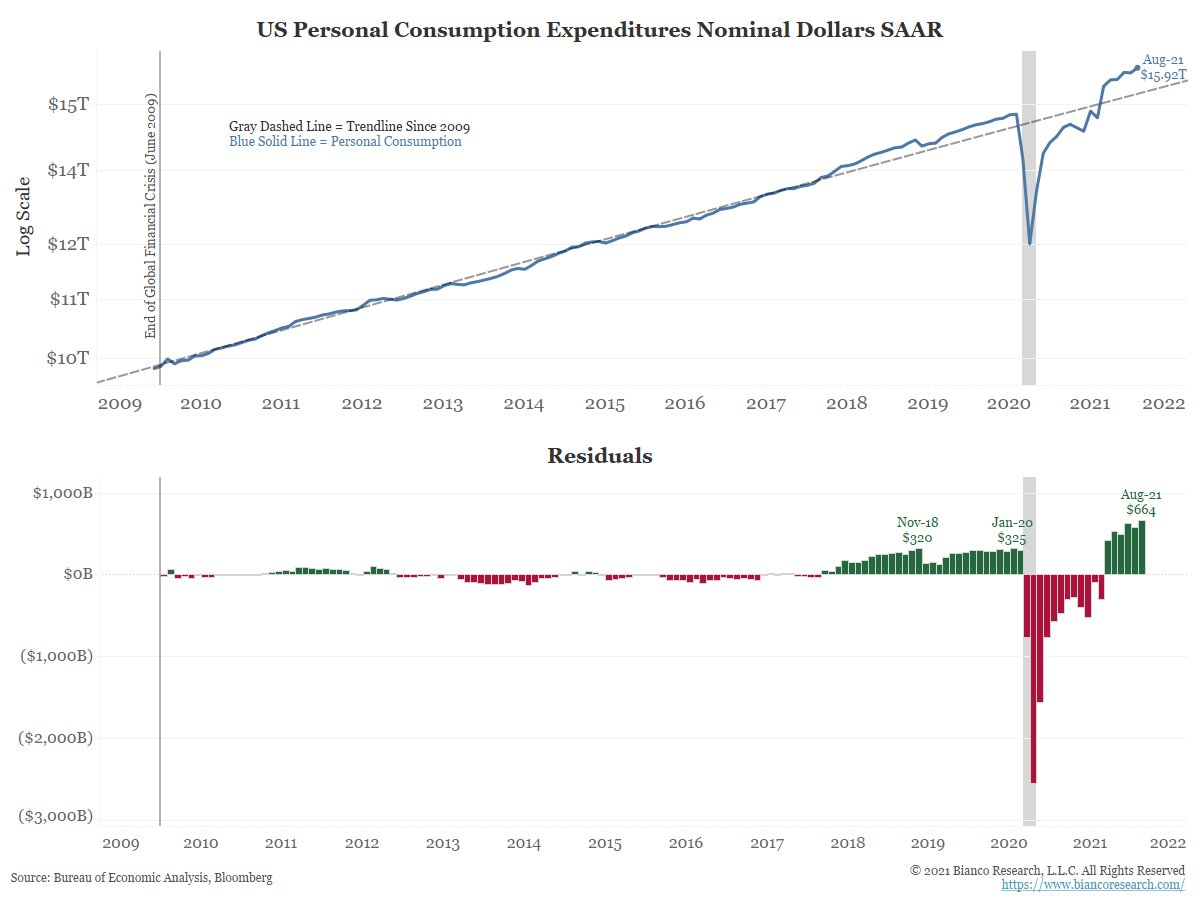

C’est ce qu’explique Jim Bianco, analyste macro, dans un thread Twitter, en détaillant ce phénomène par rapport à la situation de blocage de la chaîne d’approvisionnement :

1/13

— Jim Bianco biancoresearch.eth (@biancoresearch) October 16, 2021

The supply chain is running at capacity and cannot keep up with overstimulated demand thanks to 18 mos of fiscal/mon priming.

This suggests the fix is not expanding supply, hard in the ST, but to raise prices high enough to reduce demand.

A thread to explain@RaoulGMI

Port de Long Beach déjà à la limite de ses capacités logistiques, pénurie de camions et de conducteurs de poids lourds, absence d’espace de stockage…

Autrement dit, la chaîne de production américaine est à un maximum de sa capacité… à un moment où la consommation, stimulée de manière artificielle, explose à la hausse aux États-Unis.

La seule issue possible pour sortir de cette situation est finalement assez logique : même si les adeptes de la théorie monétaire moderne pensent que soutenir la demande dans un tel contexte réduirait l’inflation, nous voyons bien que, confronté aux limites d’extension de la chaîne de production, ce sont au contraire les prix qui doivent augmenter suffisamment jusqu’à pouvoir faire baisser la demande. Cela renforce la perspective de stagflation que nous évoquons depuis plusieurs semaines ici.

Hausse des prix, chute de la demande.

À un moment où les marchés n’anticipent ni l’un… ni l’autre !

L’inflation que nous connaissons actuellement commence à être acceptée, mais son effet transitoire est défendu bec et ongles par la plupart des gérants. Pour cause : accepter qu'une inflation soutenue s’installe impose une redéfinition totale de son portefeuille. Gérer des actifs dans un cycle inflationniste est un sport qu’aucun gérant de cette génération n’a encore pratiqué !

Le marché obligataire commence néanmoins à envoyer des signaux précis sur cette phase inflationniste. Les taux US de rendements d’équilibre à 5 ans (5 YR Breakeven Yields) sont en train de sortir de leur longue phase de consolidation, ce qui est un signal précurseur de perception du marché d’une inflation plus du tout transitoire :

L’inaction des autorités monétaires est déjà un signe que la Fed est en retard sur ce mouvement inflationniste.

La hausse du cours de l'or dans un cycle d’augmentation des taux est le signal du retard des autorités monétaires sur le cycle inflationniste. Historiquement, l’or n’a jamais aussi bien performé que lorsque les banques centrales “courent” après l’inflation, en retard sur le rythme de hausse. Aujourd’hui, ce retard est encore plus important que lors du cycle inflationniste des années 1970…

Dans ce contexte, le potentiel de hausse sur l’or est immense. Mais à court terme, c’est le marché des futures qui fait la pluie et le beau temps…

La semaine dernière, l’expiration des options a encore amené beaucoup de volatilité. La veille de l’OPEX day, l’équivalent de 9 mois de production des deux plus importantes mines d’or ont été vendu sur le Comex en quelques minutes pour pouvoir clôturer le contrat à terme du mois en cours sous la barre des $1800, et ainsi éviter la rémunération d’un nombre trop important de positions call “in the money”.

Graphiquement, l’or teste à nouveau son support de consolidation dont il n’arrive toujours pas à se séparer :

Les minières n’ont pas du tout réagi aux corrections violentes de l’or des derniers jours. Pour le moment, les minières ne croient plus à une poursuite de la correction des métaux précieux et c’est plutôt bon signe pour la continuation du rebond entamé en septembre dans le secteur.

Source originale: RechercheBay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.