La Fed a décidé d'augmenter encore ses taux de 0,75% afin de lutter contre l’inflation. Le marché s’attendait certes à une telle décision, mais espérait quelques signes d’apaisement et même une annonce d’un “pivot” de la Fed d’ici la fin de l’année. Jérôme Powel affirme au contraire que l’inflation est loin d’être maîtrisée et que, de toute façon, si la hausse violente des taux provoque un ralentissement économique trop brutal, la Fed a les “outils” necéssaires.

Lors de sa conférence de presse, Jérôme Powell a déclaré que la banque centrale américaine n'était pas en mesure de fixer le prix de l’énergie et de la nourriture, mais qu'elle pouvait cependant agir sur la demande. Autrement dit, le but ultime de cette hausse brutale des taux et de provoquer un ralentissement de l’économie. L’atterrissage en douceur n’est d’ailleurs plus vraiment envisagé. L’urgence est de ralentir le moteur économique pour faire baisser l’inflation. Et si le moteur cale, la Fed sortira les outils pour le redémarrer.

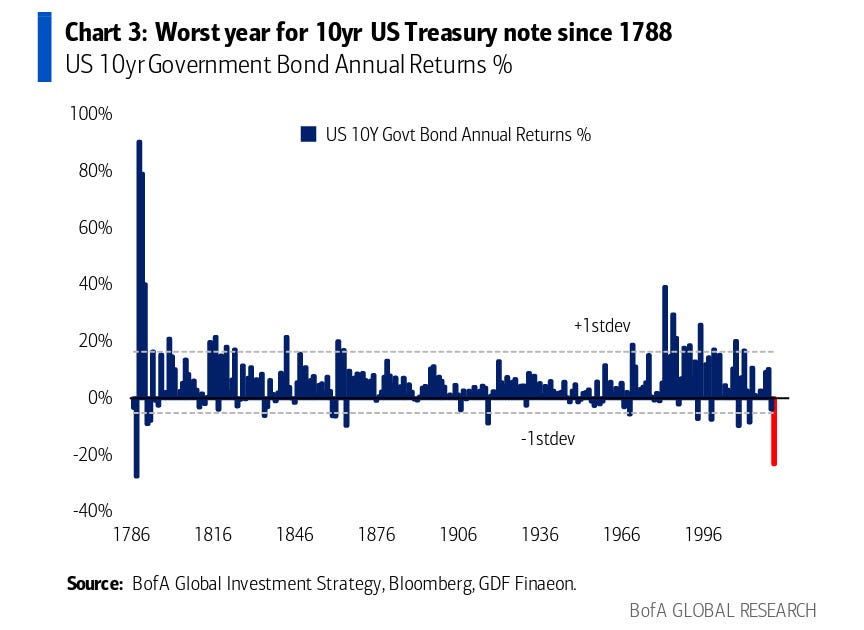

Sans attendre les effets de cette décision, on peut déjà constater que la politique monétaire américaine a provoqué un véritable cataclysme sur les marchés. La Bourse corrige, mais c’est surtout la chute du marché obligataire qui inquiète.

En effet, le 10 ans américain enregistre sa pire performance depuis la guerre d’Indépendance !

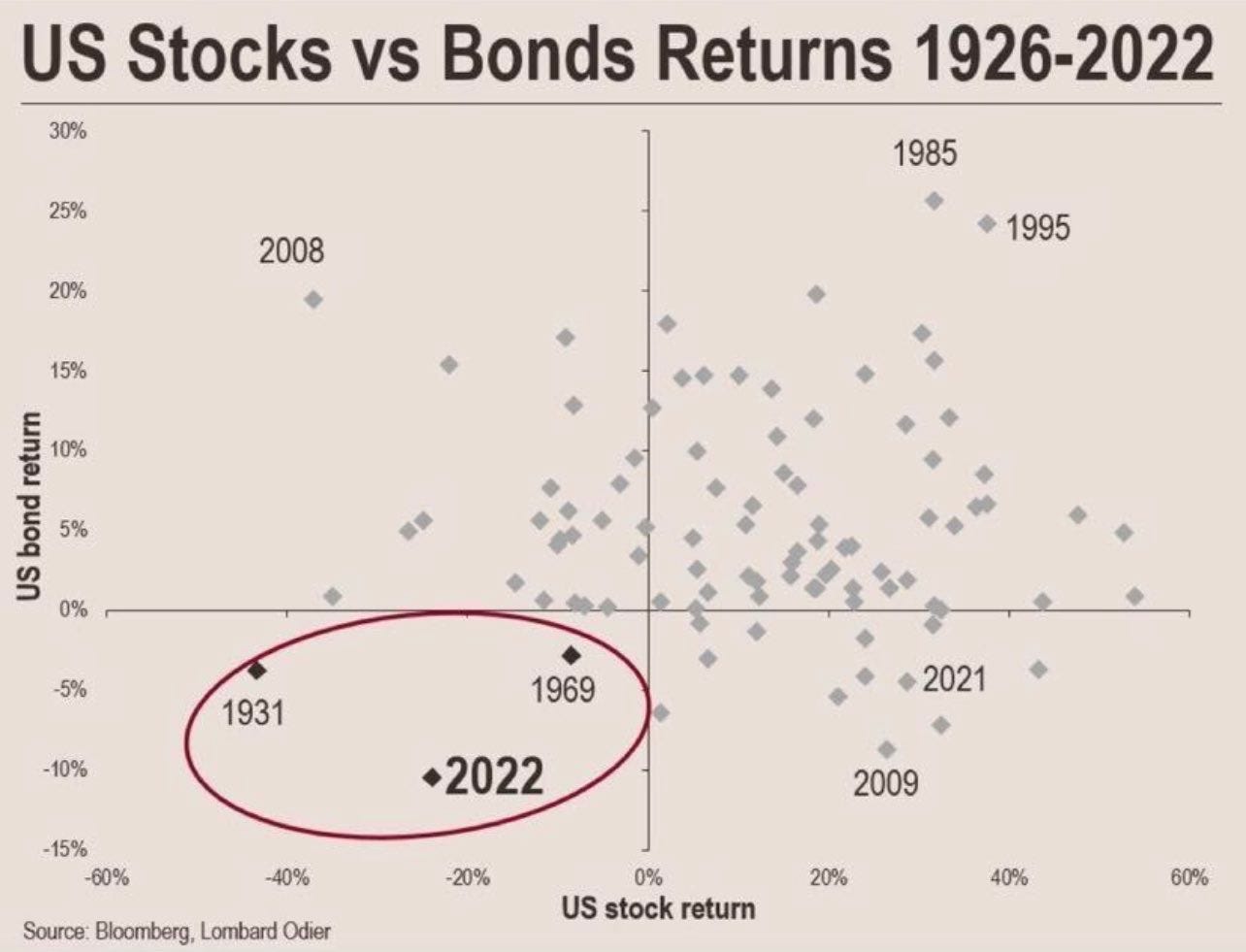

2022 représente également la plus mauvaise année depuis 1929 en termes de rendements cumulés actions / obligations. Malgré un sursaut en fin d’année, 2022 restera exceptionelle en matière de sous-performance. Aux États-Unis, depuis 1929, seules les années 1931 et 1969 affichent des niveaux de rendements aussi négatifs :

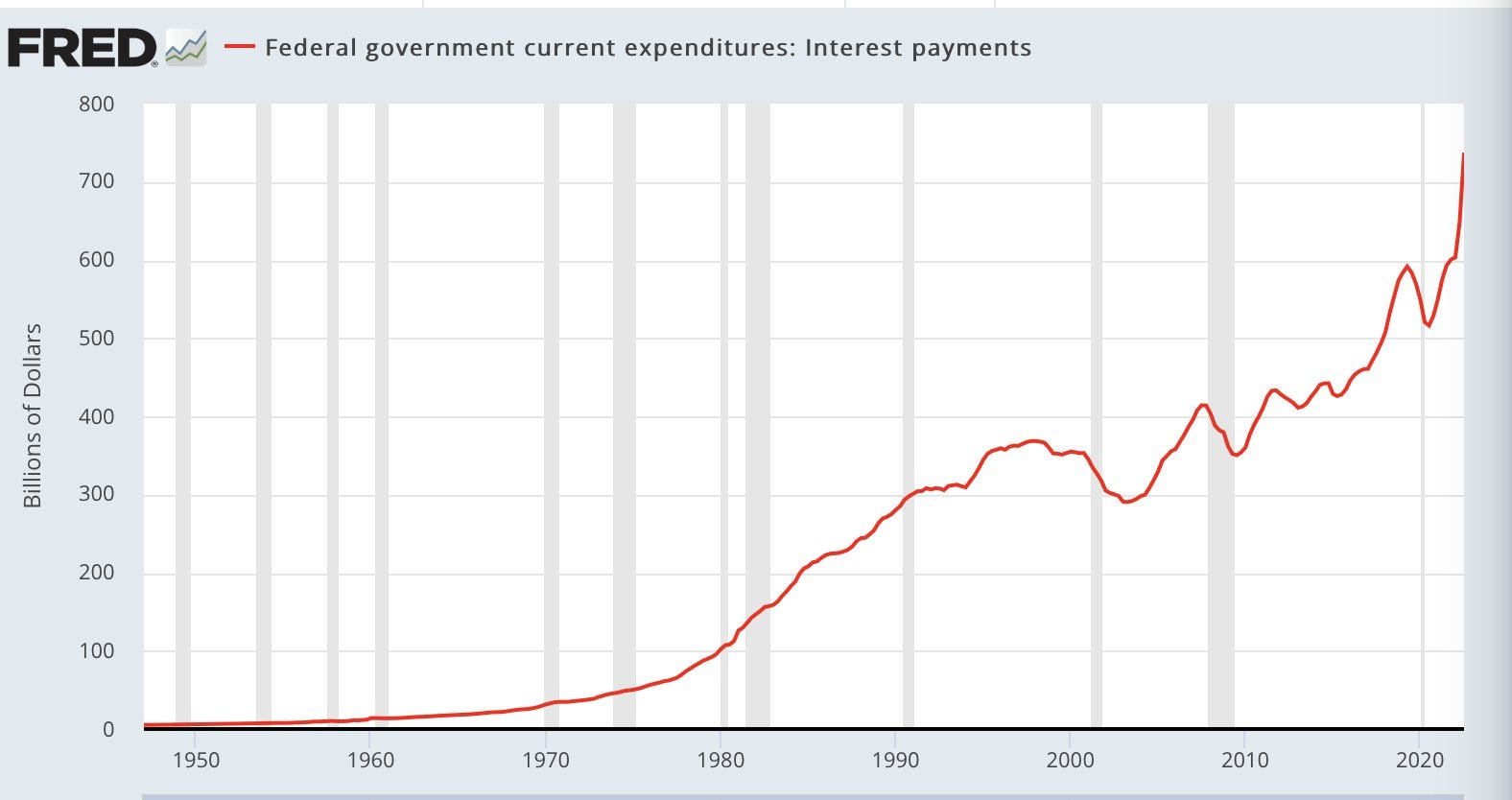

Cet effondrement obligataire a déjà eu des répercussions majeures aux États-Unis. Lors des précédents bulletins, nous avons parlé des conséquences des relèvements de taux sur le marché immobilier. Il y a aussi une deuxième victime directe de cette politique monétaire : l’État fédéral.

Pour financer son déficit, l'État doit constamment emprunter. La seule façon de rembourser l'ancienne dette, c'est de créer une nouvelle dette. Cela fonctionne bien quand les taux sont stables, mais c'est plus compliqué quand la hausse des taux est aussi violente.

Avec les relèvement de taux, les paiements des intérêts à rembourser explosent à la hausse :

La charge des emprunts d’État atteint presque 750 milliards $ ce trimestre. Au rythme de l’augmentation des taux, cette charge va sans doute dépasser 1 000 milliards $ dès l’an prochain. Faisons un petit calcul rapide : l'État américain prélève 4 800 $ d’impôts, dépense 3 700 $ en frais fixes et 800 milliards $ pour ses dépenses militaires, ce qui laisse environ une marge prévue de 300 milliards $ pour rembourser sa dette. C’est précisément ce qui avait été prévu dans le budget… L’augmentation brutale des taux a multiplié par trois la somme que l'État doit provisionner par rapport à celle qui était prévue dans le budget initial !

Pour faire face à cette explosion des dépenses de l'État liée à cette nouvelle charge, le Trésor vient de planifier en urgence des enchères complémentaires de 150 milliards $ pour les prochaines semaines. Prévues initialement pour un montant total de 550 milliards $, le Trésor lèvera finalement 700 milliards $ : "L'augmentation de l'estimation des emprunts au quatrième trimestre est due à des changements dans l'activité budgétaire, à une décote plus élevée que prévu sur les titres négociables et à une baisse des financements non négociables." Autrement dit, la hausse des taux change la donne. Le Trésor a finalement besoin de plus d’argent. De beaucoup plus même.

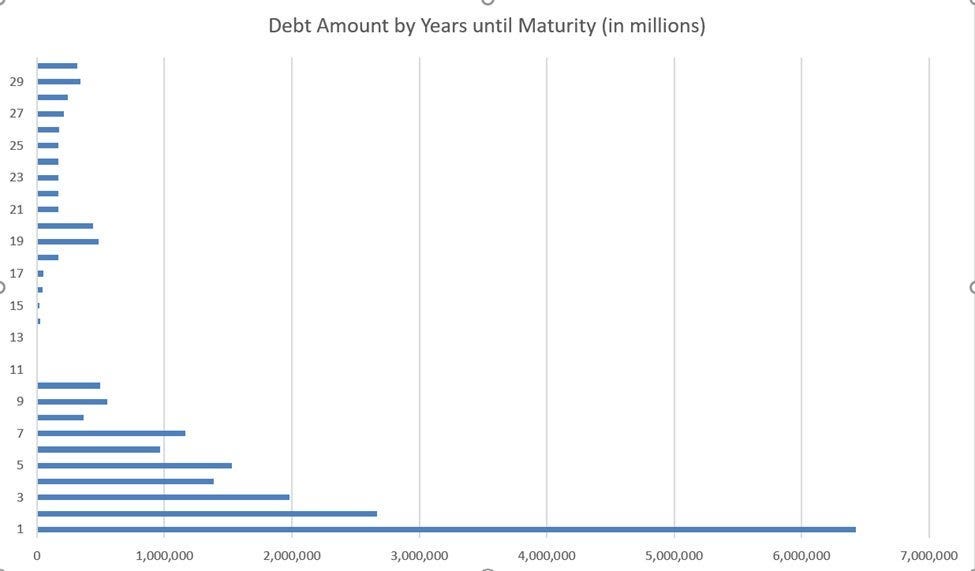

Autre problème pour le Trésor américain, et j’en avais parlé dans mon bulletin du 14 septembre : l’État est face à un véritable mur de dettes, avec 9 000 milliards $ à rembourser dans les deux années à venir, ou plutôt 9000 milliards $ de nouvelles dettes à trouver sur les marchés pour remplacer les anciennes. Le remplacement de ces dettes à court terme va bien entendu coûter beaucoup plus cher que ce qui avait été anticipé, là aussi à cause de la hausse des taux.

Le troisième problème qui guette le Trésor américain est la chute des rentrées fiscales, phénomène lié à la baisse de l’activité.

Certains secteurs comme l’immobilier semblent déjà totalement gelés au vu du plongeon des volumes de transactions par rapport à l’an dernier.

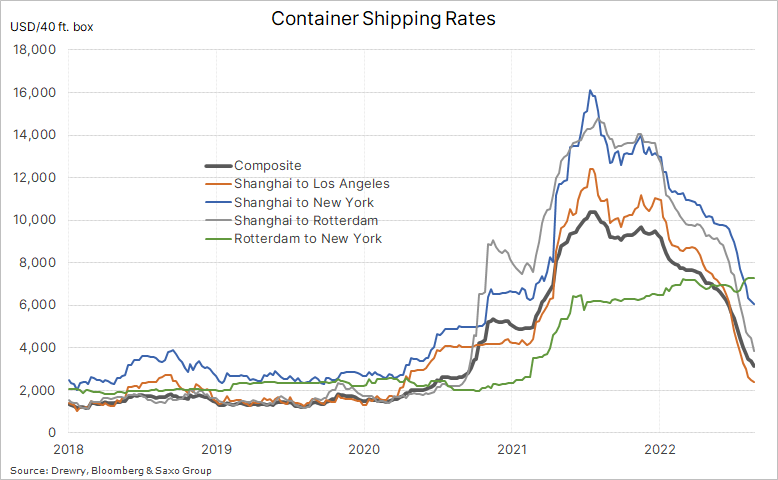

D’autres indicateurs comme le prix du fret maritime anticipent un fort ralentissement aux États-Unis et des rentrées fiscales désastreuses au cours des deux prochains trimestres.

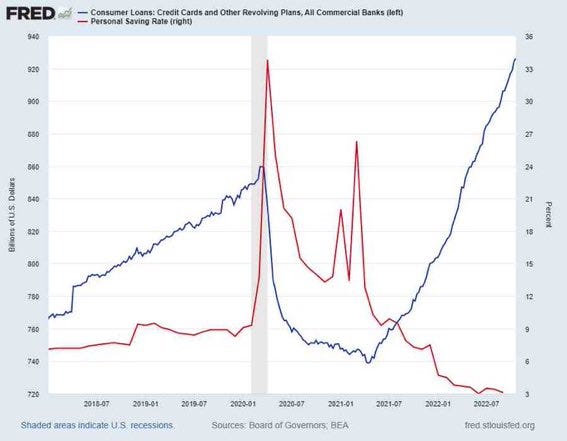

Pour le moment, le consommateur américain résiste de manière exceptionnelle. L’inflation n’a pas encore d’impact flagrant sur la consommation aux États-Unis. Cette résilience incroyable s’explique par deux chiffres : pour continuer à dépenser au même rythme que l’an dernier, le consommateur américain a puisé dans son épargne jusqu’au dernier centime et s’est endetté à un niveau historiquement élevé.

Mais avec la hausse des taux, son credit score va vite se dégrader et sa banque risque malheureusement de le contraindre à ralentir ses dépenses.

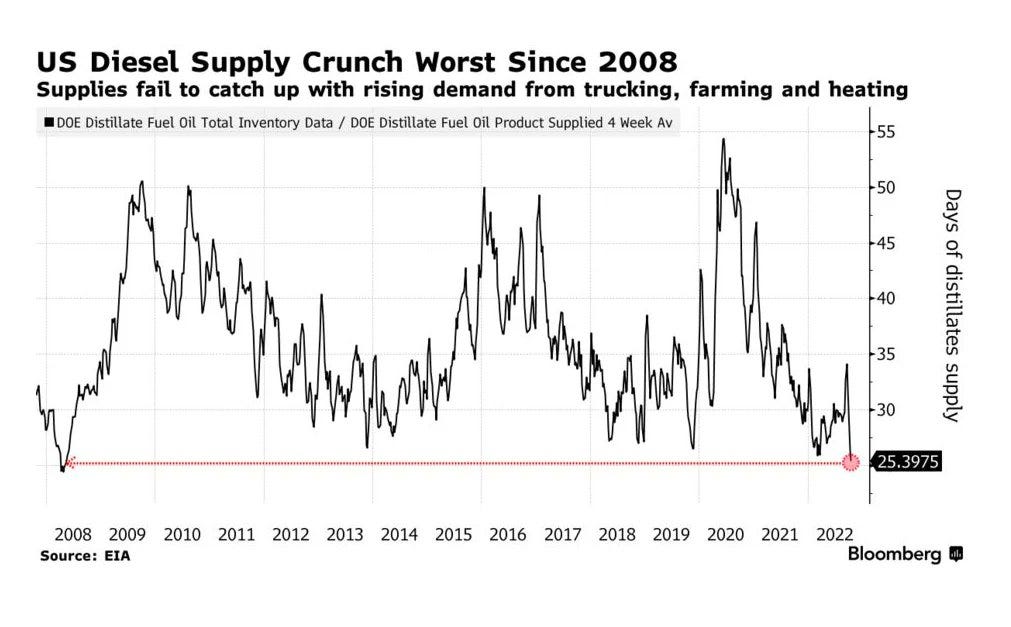

Ce qui pourrait ralentir encore plus rapidement l’activité est la menace d’une pénurie de diesel. Cette pénurie est liée à un problème logistique sur la chaîne d’approvisionnement. On se croyait sortis des problèmes de congestion… mais on apprend que toute la chaîne d’approvisionnement en diesel souffre d'un manque d’investissement ces dernières années. La logistique actuelle ne répond plus aux contraintes liées à la nouvelle configuration énergétique mondiale.

Dans ce contexte, la consommation américaine vit sans doute ses dernières semaines d’euphorie.

La hausse du coût des emprunts, le mur de dette et la chute des recettes fiscales liées au ralentissement économique vont pousser le Trésor à émettre plus de dette pour équilibrer ses comptes, à un moment où la Fed a commencé son programme de réduction de son bilan et refuse pour l'instant d’engager un nouveau programme de rachat d’obligations.

Qui va donc acheter toute cette nouvelle dette ?

La question se pose alors que le marché de la dette américaine se retrouve englué dans une crise d’illiquidité sans précédent.

Certains économistes prédisent que le Trésor va devoir racheter ses obligations souveraines afin d'améliorer la liquidité de ce marché : acheter de la vieille dette décotée à long terme avec de la nouvelle dette à court terme.

Mais cela ne ferait que reporter le problème en empilant un peu plus de parpaings sur le mur de la dette, qui deviendra vite infranchissable…

Difficile d’imaginer comment la Fed pourrait ne pas être forcée d’utiliser en urgence les fameux outils dont elle parle, à savoir la planche à billet.

C’est dans ce contexte que les banques centrales ont renforcé leurs achats d’or ces derniers mois.

Dans mon bulletin mensuel réservé aux clients d’Or.fr, je reviens sur les trois éléments qui sont à l'origine du repli actuel des cours de l’or et ont poussé de nombreux gérants à prendre des positions baissières sur le métal : hausse des taux réels, hausse du dollar et diminution de la masse monétaire. Mais pendant que les fonds vendent de l’or papier, on assiste dans le même temps à un véritable rush sur le métal physique, largement initié par les banques centrales.

Cet achat d’or physique se déroule au moment même où le Trésor américain est dans une impasse pour financer son déficit. Plus les difficultés de l’État américain pour financer sa dette augmentent, plus les banques centrales des autres pays augmentent leurs achats d’or physique. On réalise peu à peu la valeur ultime du métal jaune. L'or est en train de redevenir l’assurance ultime contre les défauts. Défaut d’un pays, ou défaut de sa monnaie lorsque le pays en question fait tourner la planche à billet.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.