Les marchés américains sont actuellement proches de leurs plus hauts niveaux. Tentons d'analyser les raisons de cette tendance.

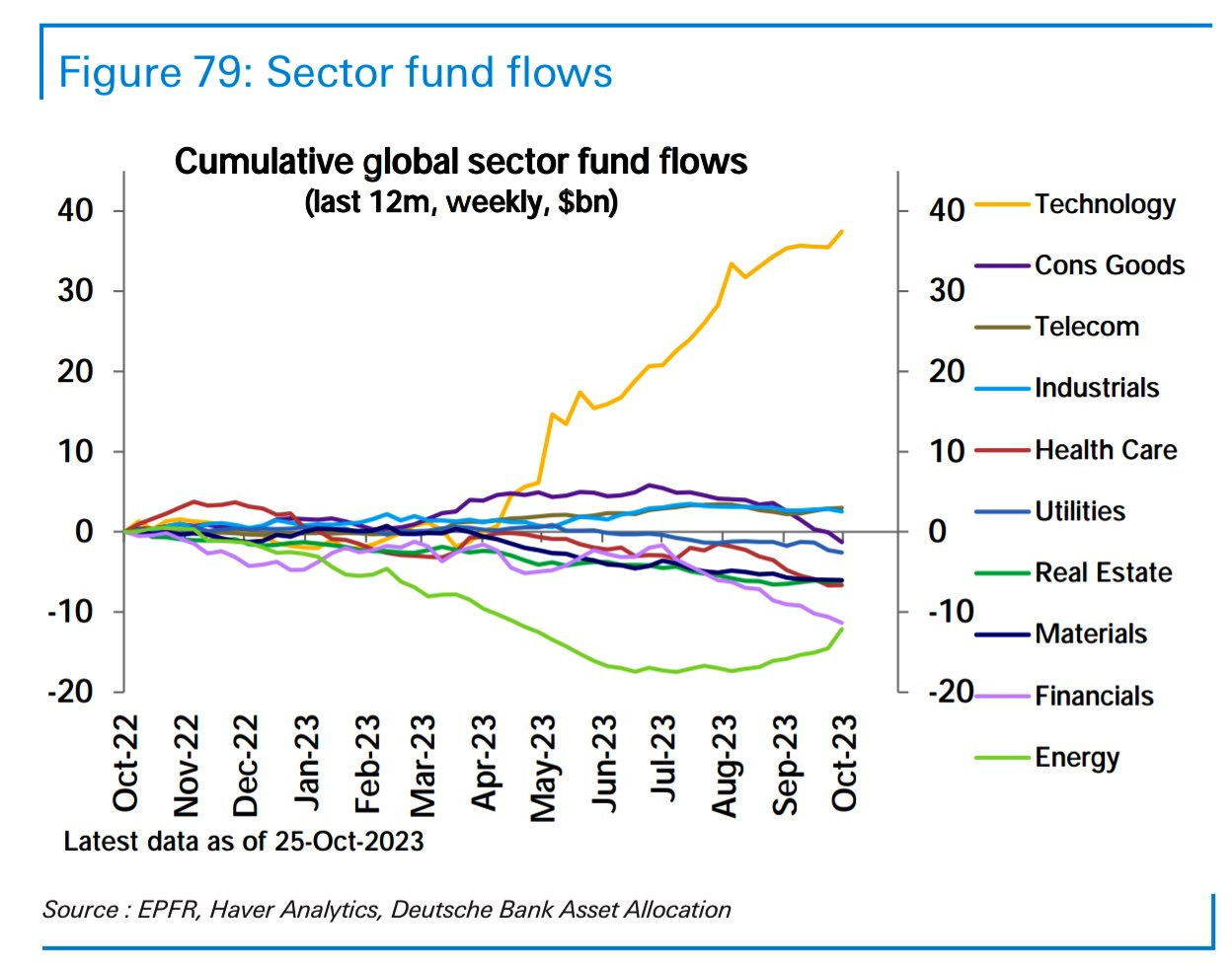

Tout d'abord, notons que le secteur qui bénéficie le plus de cette hausse est incontestablement celui des technologies, qui a enregistré un afflux record de nouveaux investisseurs depuis le mois d'avril dernier. Le secteur technologique explique à lui seul la performance du marché boursier américain, malgré un désengagement dans d'autres secteurs tels que l'immobilier, l'énergie, les matières premières, les biens de consommation et la santé.

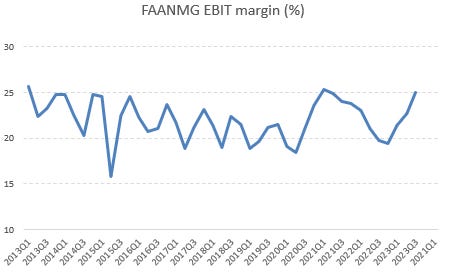

L'investissement s'est principalement concentré sur quelques entreprises regroupées sous l'acronyme FAANMG (Meta, anciennement Facebook, Apple, Amazon, Netflix, Microsoft, Google), qui viennent de publier des résultats exceptionnels : lors du dernier trimestre, les ventes des FAANMG ont atteint un niveau record, équivalent à celui du dernier trimestre de 2021. La croissance des ventes est particulièrement remarquable rapport à l'année précédente, mais ce qui impressionne le plus, ce sont les marges de profit de ce groupe d’entreprises.

Le résultat avant intérêts et impôts (EBIT) pour ce trimestre a atteint 25%, enregistrant une croissance significative et atteignant des sommets historiques :

Les FAANMG disposent de réserves de trésorerie considérables, et leur rentabilité s'accroît à mesure que les rendements sur ces liquidités augmentent.

Les entreprises américaines qui disposent de réserves de trésorerie substantielles profitent grandement de la hausse des taux d’intérêt. Pendant que l'État américain s'endette et que le fardeau de la dette publique s’alourdit, ces grandes entreprises en tirent profit, car l'État les rémunère en quelque sorte par le biais de taux d'intérêt positifs.

ExxonMobil, par exemple, détient 30 milliards $ en équivalents de trésorerie, ce qui représente une source de revenus considérable pour l'entreprise, en particulier en cas d'augmentation des taux d’intérêt. De plus, la société a émis 37 milliards $ de dette à taux fixe à long terme à des taux bas. Le rendement généré par leurs actifs dépasse désormais les coûts d'intérêt de leur dette, et cet écart s'accentue encore davantage à mesure que les taux augmentent.

Les banques doivent composer avec les taux bas auxquels elles se sont engagées avant le changement de politique de la Réserve fédérale. En revanche, pour les entreprises, cela représente une opportunité de continuer à rembourser des taux d'intérêt très bas tout en faisant fructifier leur trésorerie avec des rendements particulièrement attractifs.

Les entreprises dépourvues de réserves de cash ne sont pas dans la même situation. Certains secteurs, notamment l'immobilier, ressentent fortement les répercussions de la hausse des taux. L'immobilier commercial est en plein marasme, et la récente faillite de WeWork risque d'aggraver davantage la situation du secteur. Cependant, le secteur de la croissance, y compris les startups, subit également de plein fouet la hausse des coûts de financement. Lorsqu’on évoque la solidité des valeurs technologiques, on se réfère principalement aux grandes capitalisations qui disposent de réserves de trésorerie, et non aux jeunes pousses dont le modèle de croissance s'est effondré depuis la montée des taux.

Les petites entreprises sont aussi beaucoup plus sensibles à ce relèvement des taux.

Les petites capitalisations enregistrent de nouveaux creux par rapport aux grandes valeurs technologiques, ce que l'on peut observer sur le graphique IWN/NAS100 :

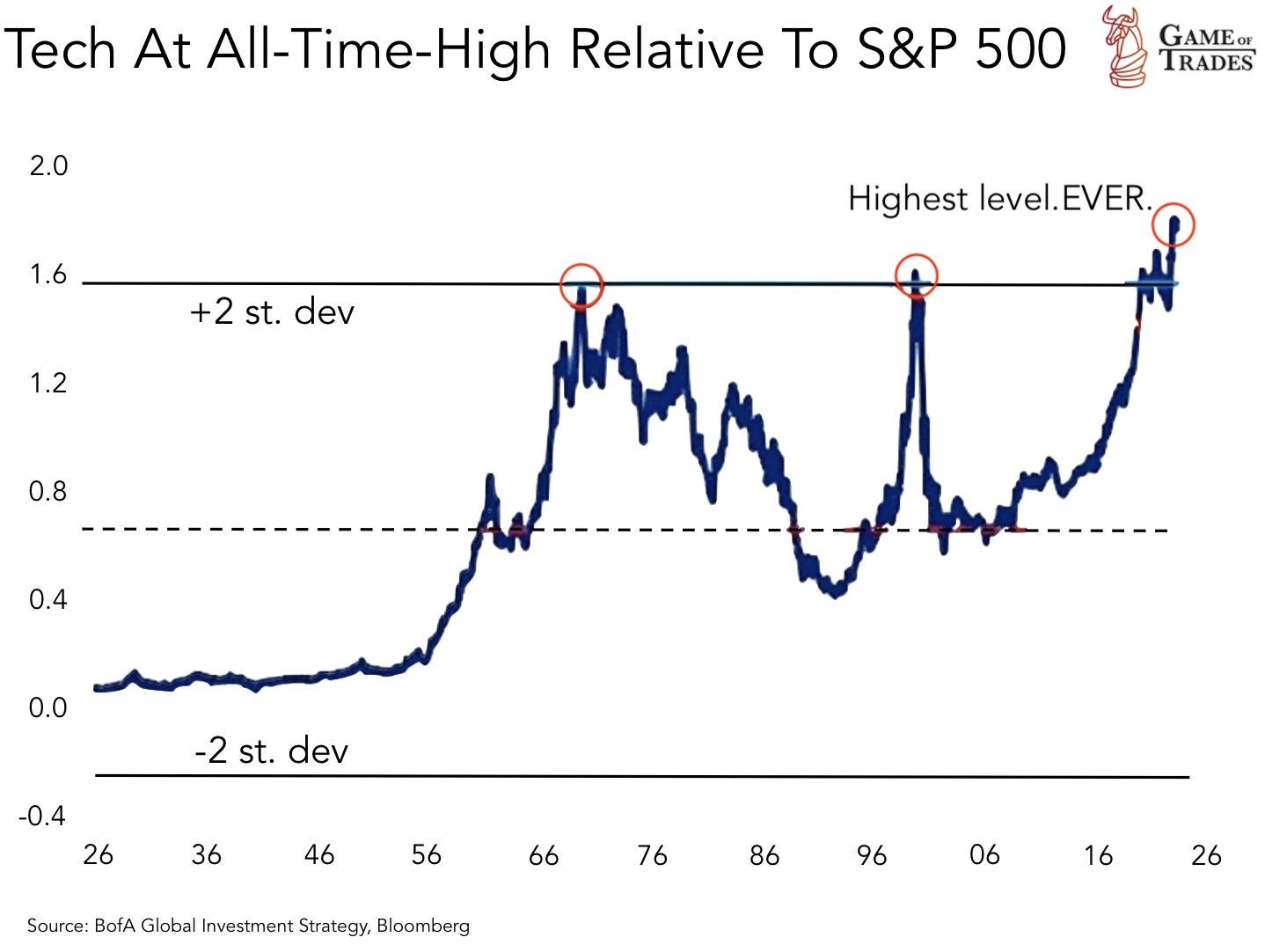

La capacité des entreprises à accroître leurs marges, même en période de ralentissement économique, dépend en grande partie de leurs réserves de liquidités. C'est précisément cette situation qui propulse les FAANMG vers des niveaux records par rapport au reste du marché :

Les grosses capitalisations technologiques sont les seules à bénéficier de la hausse tes taux.

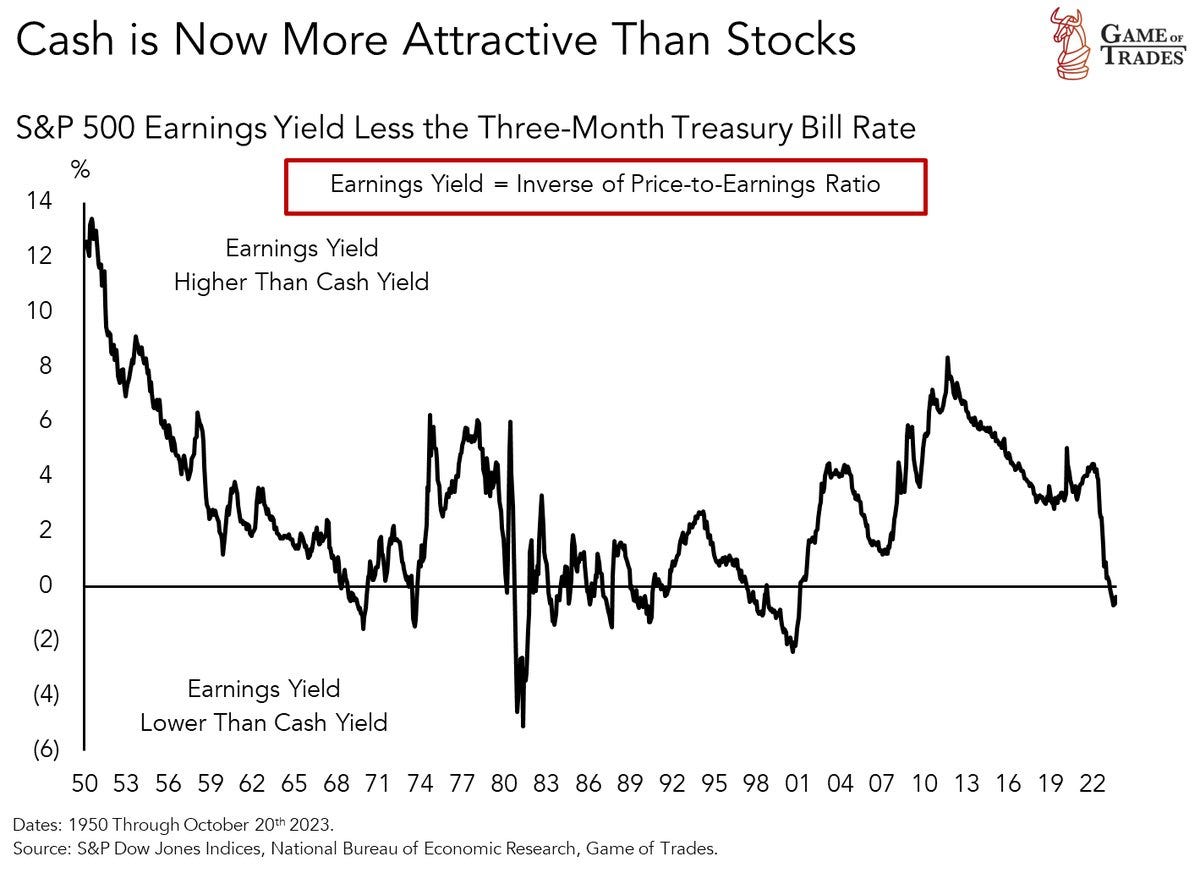

Pour le reste du marché, comme les taux d'intérêt sont très élevés, les actions ne rapportent pas assez par rapport au cash : les ratios bénéfice-cours (earning yields) des actions ne sont plus compétitifs par rapport aux obligations à court terme. Autrement dit, détenir des liquidités rapporte davantage que détenir des actions !

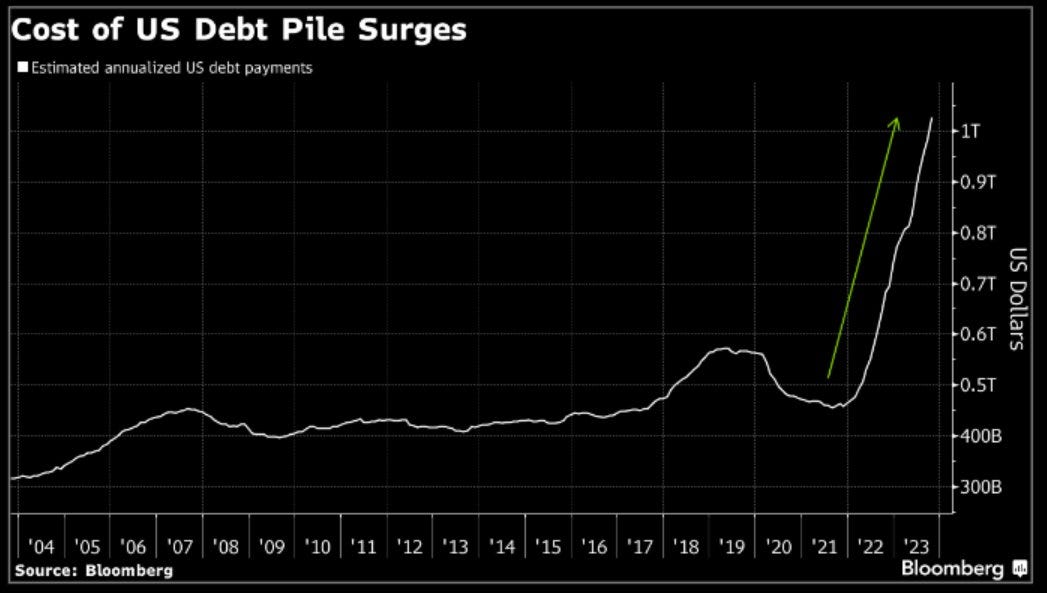

Le “sponsoring” des FAANMG a un coût : la hausse des taux a entraîné une augmentation significative de la charge de la dette publique. Les États-Unis doivent à présent verser plus de 1 000 milliards $ en intérêts, un montant qui a doublé en à peine 9 mois. Cette charge devrait encore augmenter considérablement, car la majeure partie de la dette est à court terme, ce qui nécessite un refinancement à des coûts nettement plus élevés.

C’est le grand paradoxe américain : les grandes entreprises ont réussi à sécuriser leur dette avant la hausse des taux et sont même en mesure de tirer des rendements significatifs de leur trésorerie. Cela leur permet d'atténuer l'impact du ralentissement économique actuel.

En revanche, l'État américain fait face à une montagne de dette insurmontable, se retrouvant dans la situation d’un emprunteur à taux variable pris à la gorge.

À noter que cette situation est spécifique aux États-Unis. Dans d'autres pays, comme le Royaume-Uni par exemple, c’est l’inverse : l'État a réussi à stabiliser sa dette en utilisant des échéances à plus long terme, tandis que les entreprises et les particuliers sont fortement touchés par la hausse des taux, principalement en raison de la prévalence des emprunts à taux variable.

Aux États-Unis, les entreprises ne sont pas immédiatement affectées par les coûts de refinancement. Cependant, l'État américain devra faire face à une augmentation bien plus rapide des coûts de refinancement de sa dette, car il a emprunté en grande quantité avec des échéances relativement courtes.

Cette situation est mathématiquement insoutenable, et les difficultés liées au financement de la dette publique américaine pourraient complètement transformer le paysage des marchés dans les mois à venir. La bonne santé des marchés est désormais intrinsèquement liée au problème de la dette publique américaine. La valorisation des FAANMG est maintenue grâce à la hausse des coûts de refinancement de l'État. Si une solution est trouvée pour réduire ce fardeau pour le Trésor américain (par exemple, une baisse des taux ou une nouvelle monétisation de la dette), cela devrait mécaniquement entraîner une baisse de cette valorisation, en particulier si le ralentissement économique persiste.

Les enchères décevantes du 30 ans américain de ce jeudi le démontrent : l'appétit des investisseurs pour les bons du Trésor faiblit. La perpective d'une avalanche de nouvelles enchères dans les prochains mois réduit logiquement l’intérêt des émissions obligataires, qui vont devenir de plus en plus conséquentes et rapprochées. Le Trésor américain est dans une impasse, et au bout de celle-ci, il y a un mur : le mur de la dette.

Suite à l'échec des enchères, les taux américains ont bondi de +4.3% en quelques minutes, un mouvement totalement inédit sur ce marché qui est décidément devenu très volatil :

Cette menace sur le marché obligataire américain maintient le cours de l’or à des niveaux très élevés.

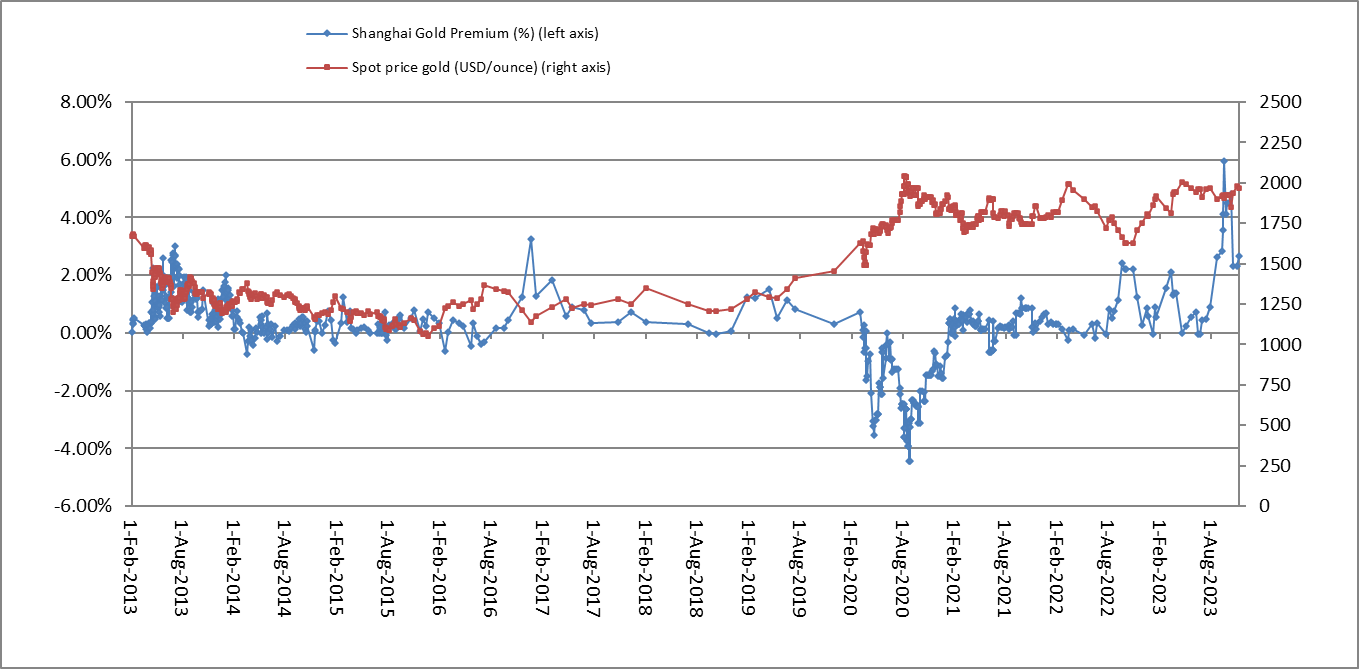

L’or se maintient également grâce à une demande physique toujours très soutenue en Chine. Les primes à Shanghai restent à des niveaux élevés, même après la récente augmentation du prix de l'or. Lorsque l'once d'or se négociait à 1800 $, ces primes étaient de 6%, et elles sont maintenant revenues à 2,5%, un niveau significatif par rapport à la moyenne des primes observées avant 2023.

Ce premium important permet une opération d’arbitrage qui continue à déplacer l’or physique de l’Ouest vers l’Est.

La Chine est en train d'assouplir les conditions d'achat en yuan de pétrole et de produits pétroliers raffinés pour ses partenaires commerciaux.

La Chine continue d'acheter du pétrole en yuan à l'Iran et bénéficie même de réductions sur les achats de pétrole russe. Un article de Politico souligne à quel point l'embargo sur le pétrole russe est un échec : non seulement il n'empêche pas la Russie d'exporter, mais il offre également à la Chine une nouvelle opportunité de développer un service de réexportation de pétrole importé depuis la Russie à un prix inférieur au marché.

Étant donné qu'une once d'or permet d'acquérir davantage de yuans à Shanghai qu'à Londres, et que le pétrole est moins cher en Chine en raison des réductions sur les importations de pétrole russe, l'achat de pétrole en échange d'or devient nettement plus attractif à réaliser en Chine. En conséquence, le centre de négoce de l'or physique se déplace logiquement vers Shanghai, d'autant plus que la monnaie chinoise gagne en importance dans le système d'échanges internationaux.

Nous observons une nouvelle dynamique : grâce à la mise en place des règlements en yuans suite au dernier sommet des BRICS, les chambres de compensation des transactions de matières premières se déplacent vers l’Est. C'est dans ce contexte que l'importance du métal physique par rapport au marché des contrats papier se renforce. À mesure que les marchés asiatiques prennent de l'ampleur, il est naturel de constater que le marché physique regagne de l'importance par rapport au marché papier.

Il est essentiel de noter que le marché de Shanghai est un marché de livraison, sans effet de levier, contrairement au COMEX, qui demeure un instrument de couverture (hedge) pour les producteurs et qui offre principalement aux participants un moyen de spéculer sur les évolutions du marché des métaux précieux.

Cela est d'autant plus marqué sur le marché de l'argent. Les données récentes de livraison sur le marché de Shanghai confirment la prééminence de l'aspect physique de ce marché.

Selon le dernier rapport hebdomadaire, en une semaine, le règlement physique de l'argent a atteint 776,61 tonnes, avec un taux de livraison de 26,45%, en hausse de +9,3% par rapport au taux de livraison moyen annuel. Cela signifie qu'environ un contrat sur quatre se traduit par une livraison de métal physique.

On est bien loin des taux de livraison sur le COMEX !

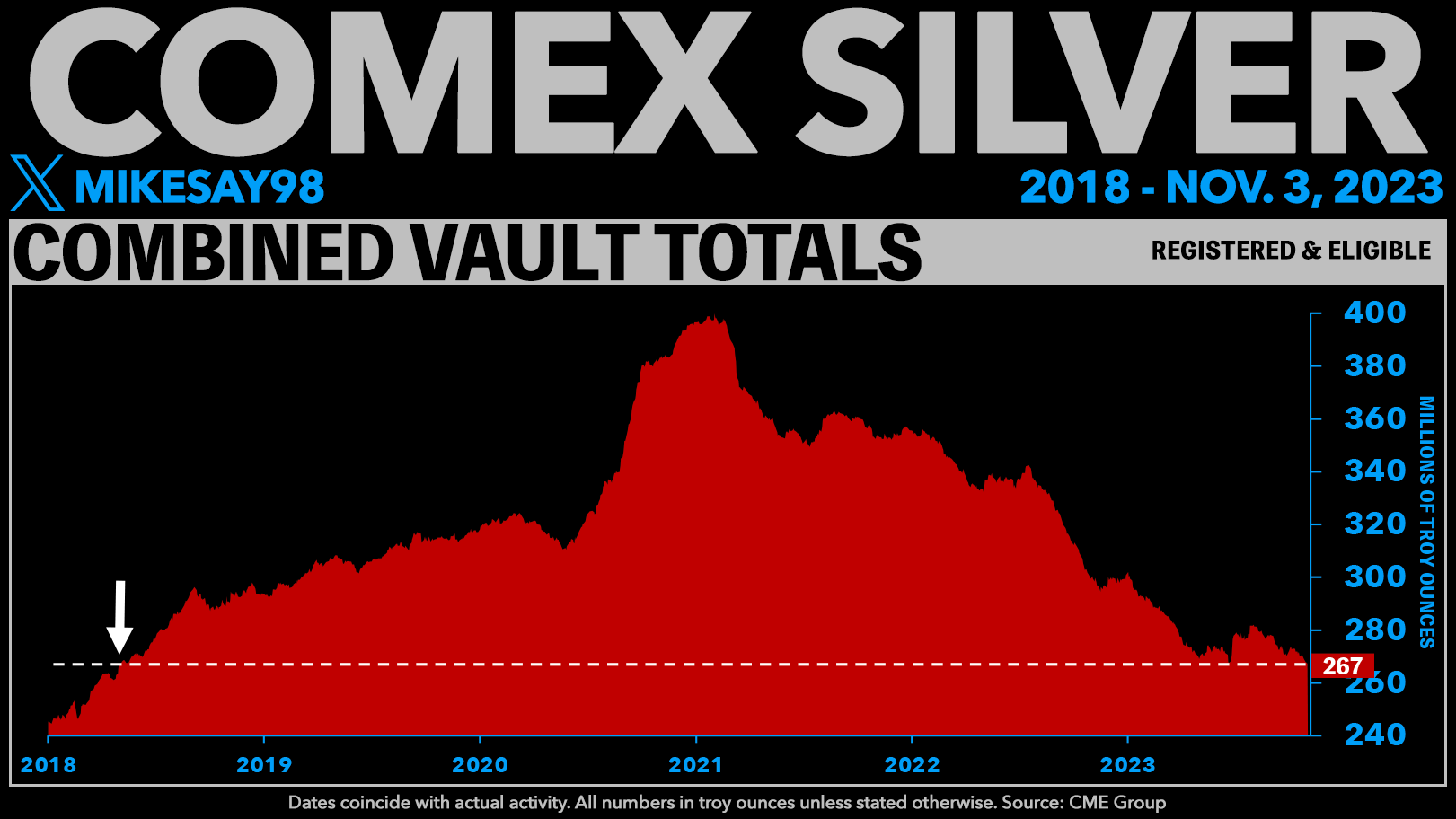

Avec une accélération du rythme des livraisons, les stocks d'argent disponibles à la livraison sur le marché de Shanghai ont atteint un nouveau creux depuis 2020.

Cette réduction des stocks se produit aussi sur le COMEX : le niveau d’argent détenu dans les coffres est à son plus bas depuis 2018.

Contrairement à l'or, l'argent n'est pas encore fortement influencé par l'importance du marché physique. Les cours de l'argent demeurent largement dominés par le marché papier, et les spéculateurs sur l'argent n'ont actuellement aucune raison d'être optimistes tant que le métal gris reste dans son canal de consolidation :

Pourtant, l'argent a un potentiel de hausse plus élevé que l'or si le marché continue à évoluer vers le métal physique. Corrigé de l'inflation, le prix de l'argent est actuellement au même niveau qu'en 1976 et bien en deçà de son pic de 1980 :

En tenant compte de l'inflation, le prix de l'or est beaucoup plus proche de son pic de 1980 :

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.