La refonte de l'économie mondiale et de l'ordre (politique) global bat son plein. Il s'agit d'un processus de longue haleine, dont l'issue concrète reste incertaine et liée à de nombreux impondérables. Néanmoins, il existe des facteurs puissants, tels que le déplacement du poids économique, démographique et militaire, qui sont à l'origine du réajustement de l'arène (géo)politique. Ce réajustement se reflète notamment dans l'évolution des flux d'or. Le métal jaune se déplace de plus en plus de l'Ouest vers l'Est, car "l'or va là où se trouve l'argent", comme l'a dit James Steel.

Les banques centrales des pays de l'Est parmi les plus gros acheteurs d'or

Cela transparaît également dans l'engouement constant des banques centrales pour l'or, en particulier dans les pays non occidentaux. En 2022, les achats d'or des banques centrales ont été les plus importants depuis le début des statistiques, il y a plus de 70 ans, avec 1 136 tonnes. Cette tendance s'est poursuivie au premier semestre 2023. Malgré un relentissement au deuxième trimestre, les achats des banques centrales au premier semestre ont établi un nouveau record semestriel. Entre le mois de janvier et de juin, les banques centrales ont augmenté leurs réserves d'or de 378 tonnes au total. Le précédent record semestriel de 2019 a donc été légèrement dépassé. La Chine a été le plus gros acheteur d'or, devant Singapour, la Pologne, l'Inde et la République tchèque. Ainsi, même en Occident, ce sont les pays de l'Est qui achètent le plus.

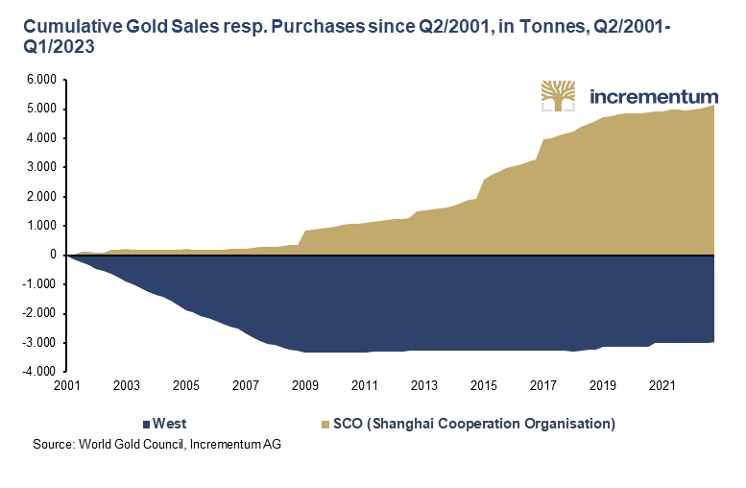

Le graphique suivant montre à quel point la demande institutionnelle d'or s'est déplacée vers l'Est. Il compare les ventes d'or cumulées des banques centrales occidentales avec les achats d'or cumulés de l'Organisation de coopération de Shanghai (OCS ou SOC) depuis 2001 :

Il est particulièrement frappant de constater que les banques centrales de quatre des cinq pays BRICS (Brésil, Russie, Inde et Chine) ont achèté un total de 2 932 tonnes d'or sur la période 2010-2022.

Réduction des avoirs en bons du Trésor américain

De leur côté, les BRICS continuent de réduire leur part dans la dette croissante du gouvernement américain. En d'autres termes, l'or devient de plus en plus intéressant en tant qu'actif de réserve comparé aux bons du Trésor américain. La militarisation de la monnaie avec le gel des réserves de change de la Russie quelques jours après l'invasion de l'Ukraine à la fin février 2022 a accentué ce processus, mais ne l'a pas déclenché.

Les BRICS ne détiennent plus que 4,1% de l'ensemble de la dette publique américaine, contre 10,4% en janvier 2012, soit une baisse de plus de 60%. Le reste du monde a réduit son exposition à la dette publique américaine dans des proportions bien moindres. En janvier 2012, le reste du monde détenait 22% de l'ensemble de la dette publique américaine dans ses livres ; actuellement, il en détient 19,3%. Cela représente une diminution de plus de 12%.

L'Est développe ses infrastructures pour le commerce de l'or

Toutefois, l'Est ne se contente pas de stocker de l'or et d'en extraire à grande échelle. La Chine et la Russie se classent depuis des années parmi les trois premiers pays producteurs d'or.

La Chine, les Émirats arabes unis et même la Russie développent leurs platerformes d'échange d'or. Il s'agit d'établir une infrastructure permanente pour détourner le négoce de l'or des centres occidentaux, tels que Londres, New York et Zurich. Cela témoigne de l'évolution de la répartition des rôles : De plus en plus, l’Est ne se considère plus comme un client des infrastructures occidentales, mais propose lui-même les infrastructures.

Les principaux développements sont les suivants :

- Coopération entre les marchés de l'or chinois et russe

Depuis un certain temps, la Chine et la Russie s'efforcent de relier leurs marchés de l'or par le biais d'une coopération entre le Shanghai Gold Exchange (SGE) et l'autorité financière russe, la National Financial Association (NFA). La NFA représente l'ensemble du secteur financier russe, y compris le marché russe des métaux précieux.

Face aux sanctions occidentales, les exportations d'or russe vers la Chine ont déjà bondi depuis le milieu de l'année 2022. Comme trois banques russes - VTB, Sberbank et Otkritie - sont déjà membres du Conseil international du SGE, fondé en 2014, cette coopération entre les marchés de l'or de la Russie et de la Chine devrait s'intensifier à l'avenir.

- Adhésion à des institutions liées à l'or

À mesure que l'or circule d'Ouest en Est et que l'importance des marchés de l'or orientaux augmente, ces marchés seront également mieux représentés et plus influents au sein des institutions mondiales du marché de l'or, telles que la LBMA et le World Gold Council (WGC).

En 2009, seules six raffineries chinoises figuraient sur la liste des bonnes livraisons de la LBMA, contre treize aujourd'hui. Alors qu'il y a 15 ans à peine, la Chine ne comptait qu'un seul membre régulier (à part entière) de la LBMA - la Bank of China - elle en compte désormais sept. L'influence croissante de la Chine se reflète également au sein du Conseil mondial de l'or (WGC). En février 2009, un seul producteur d'or chinois était membre ; aujourd'hui, ils sont quatre.

- Bourse internationale de métaux précieux de l'Inde (IIBX)

En plus de son marché de l'or de gré à gré, l'Inde a également mis en place une plateforme de négoce pour les contrats à terme sur l'or sur le Multi Commodity Exchange of India Limited (MCX). En juillet 2022, l'India International Bullion Exchange (IIBX), soutenu par le gouvernement indien, a été officiellement ouvert pour la négociation de contrats d'or au comptant adossés à du métal physique. L'IIBX est situé dans une zone économique spéciale, à GIFT City, dans l'État indien du Gujarat, où l'or sous-jacent aux contrats y est stocké. L'un des objectifs de l'IIBX est de permettre aux acheteurs qualifiés d'importer de l'or directement en Inde, sans avoir recours à des banques ou à des agences agréées. Jusqu'à présent, cependant, les volumes d'échanges ont été minimes.

- Établissement d'un standard mondial à Moscou

Fin février 2022, dans le sillage des sanctions occidentales à l'encontre de la Russie, la London Bullion Market Association (LBMA) a exclu les trois banques russes : VTB, Sovkombank et Otkritie. Quelques jours plus tard, la LBMA a retiré les six raffineurs russes de sa "liste de bonne livraison". Le CME Group a fait de même en les retirant de la liste des raffineurs approuvés par le COMEX.

En conséquence, Moscou a annoncé en juillet 2022 la mise en place d'une nouvelle infrastructure pour le commerce des métaux précieux, indépendante de la LBMA et du COMEX. Selon Moscou, l'objectif est de briser la suprématie de Londres et de New York dans la fixation des prix des métaux précieux au niveau mondial. Cette proposition prévoit l'introduction d'un nouveau standard, le Moscow World Standard (MWS), similaire à la liste des bonnes livraisons de la LBMA, mais aussi l'établissement d'une nouvelle bourse internationale des métaux précieux à Moscou,le Moscow International Precious Metals Exchange, puis la création d'un nouveau système de fixation du prix de l'or afin d'établir des prix de référence différents de ceux de la LBMA et du COMEX.

La demande d'or privée se déplace vers l'Est

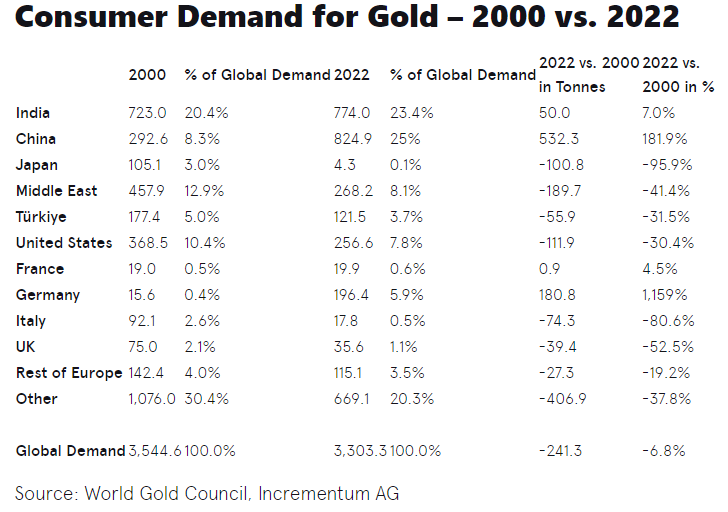

L'intérêt croissant de l'Est pour l'or se manifeste également dans le secteur non gouvernemental. La demande des consommateurs chinois, par exemple, est passée de 292,6 tonnes à 824,9 tonnes (2022) depuis le début du millénaire. Cela représente une augmentation de 181%. La demande annuelle des consommateurs indiens a également augmenté depuis le début du millénaire, bien qu'elle soit partie d'un niveau déjà élevé en 2000. La Chine et l'Inde, qui ne représentaient ensemble que 28,7% de la demande en 2000, représentent près de la moitié de la demande mondiale des consommateurs (48,4%) en 2022 et ont accumulé ensemble 1 600 tonnes d'or l'année dernière.

Les développements récents vont dans le même sens. Au cours des huit premiers mois de l'année, les ETF asiatiques ont augmenté leurs avoirs de 7,7%, tandis que l'Amérique du Nord et l'Europe ont enregistré des sorties de 2,3% et 6,1%, respectivement. Dans le segment de la demande de lingots et de pièces, la Turquie et l'Iran ont remplacé l'Allemagne et la Suisse dans le top 5 au cours du premier semestre de l'année. La Chine est désormais en tête de ce sous-segment de la demande d'or - au premier semestre 2022, l'Allemagne était encore en tête - suivie de la Turquie, des États-Unis, de l'Inde et de l'Iran. En effet, alors que la demande de lingots et de pièces en Turquie a grimpé de 9,5 tonnes à 47,6 tonnes au deuxième trimestre 2023, elle a chuté d'environ trois quarts en Allemagne.

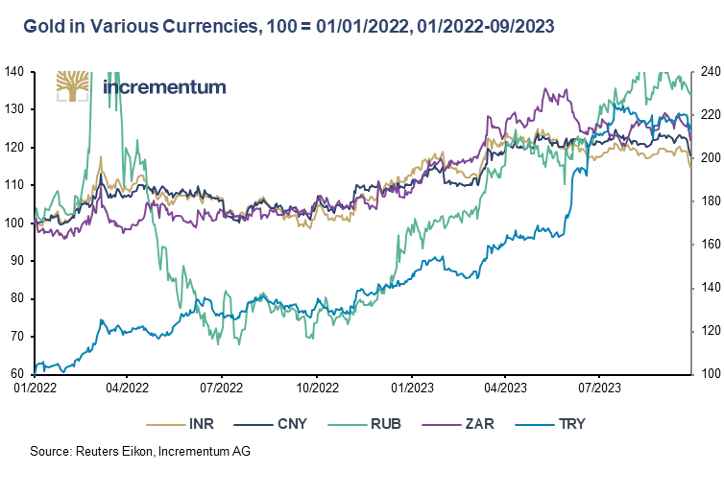

Le prix de l'or dans les pays de l'Est a considérablement augmenté

Fin septembre, le prix de l'or était 14,6% plus élevé en roupies indiennes qu'au début de 2022, 18% plus élevé en renminbi chinois, 34,3% plus élevé en roubles russes, 22,1% plus élevé en rand sud-africain (tous à gauche) et 114,0 % plus élevé en lires turques (à droite). L'or démontre de manière impressionnante ses propriétés de préservation de la valeur dans des pays où la situation (géo)politique et macroéconomique est difficile.

L'augmentation significative de la prime sur le prix de l'or en Chine depuis juillet est un signe indubitable de la pénurie structurelle d'or sur le marché chinois et donc le reflet de la forte demande d'or dans l'Empire du Milieu, qui est confronté à de profonds problèmes économiques.

Conclusion

Ce déplacement de la demande d'or de l'Ouest vers l'Est peut être observé non seulement parmi les gouvernements ou les entités liées aux gouvernements, mais aussi parmi les investisseurs institutionnels et privés. L'or s'écoule là où il est le plus apprécié et où la prospérité économique et les taux d'épargne ont augmenté. À moyen terme, l'évolution de la demande devrait donc être soutenue par les perspectives de croissance plus élevées en Asie et au Moyen-Orient. "Ohne Geld, ka Musi" ("Sans argent, pas de musique") - c'est ainsi que la langue vernaculaire formule ce truisme économique en allemand. Comme l'indiquent les dernières prévisions de croissance économique du FMI, la sous-région de l'Asie émergente et en développement devrait enregistrer une croissance de 5,2% cette année et de 4,8% l'année prochaine, tandis que l'Occident connaîtra une croissance beaucoup plus faible. Cela entraînera également un déplacement de l'influence sur la fixation des prix de l'Ouest vers l'Est.

Source originale: Matterhorn - GoldSwitzerland

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.