Depuis plus de cinq millénaires, l’humanité est fascinée par l’or — ce métal immuable qui a illuminé des temples, couronné des empereurs et servi de fondement aux systèmes monétaires. Son histoire relève autant de l’économie que de la psychologie. Au fil des siècles, l’or a été monnaie, parure, réserve de valeur et métaphore — incarnant le désir humain de permanence dans un monde en mutation. À l’ère des crypto-actifs, de l’intelligence artificielle et des monnaies numériques de banque centrale, sa persistance soulève une question à la fois ancienne et contemporaine : pourquoi l’or conserve-t-il encore de la valeur ?

L’héritage de l’or en tant qu’étalon de valeur remonte bien avant la finance moderne. Les Lydiens figurent parmi les premiers à avoir frappé des pièces d’or au VIIᵉ siècle avant notre ère, transformant le commerce grâce à la normalisation. L’Égypte antique et Rome le considéraient comme divin, associant son éclat incorruptible à l’éternité. Sur le plan économique, sa durabilité, sa rareté et sa divisibilité en faisaient un matériau particulièrement adapté à la monnaie. Il ne s’oxydait pas, pouvait être conservé indéfiniment et existait en quantités limitées, ce qui en faisait un moyen d'échange parfait.

Au XIXᵉ siècle, l’or était devenu le fondement de l’ordre financier mondial. Sous l’étalon-or classique, la livre sterling — principale monnaie de réserve de l’époque — était directement convertible en une quantité fixe d’or détenue dans les coffres de la Banque d’Angleterre. Ce système, adopté par la plupart des pays industrialisés, imposait une discipline budgétaire et empêchait les gouvernements d'imprimer trop de monnaie. Il favorisait la confiance dans le commerce et les investissements internationaux en garantissant des taux de change stables. Mais cette rigidité qui assurait la stabilité engendrait également une certaine fragilité. Pendant la Grande Dépression, le maintien du taux de change fixe par rapport à l'or a transformé les ralentissements économiques en spirales déflationnistes, aggravant le chômage et la détresse.

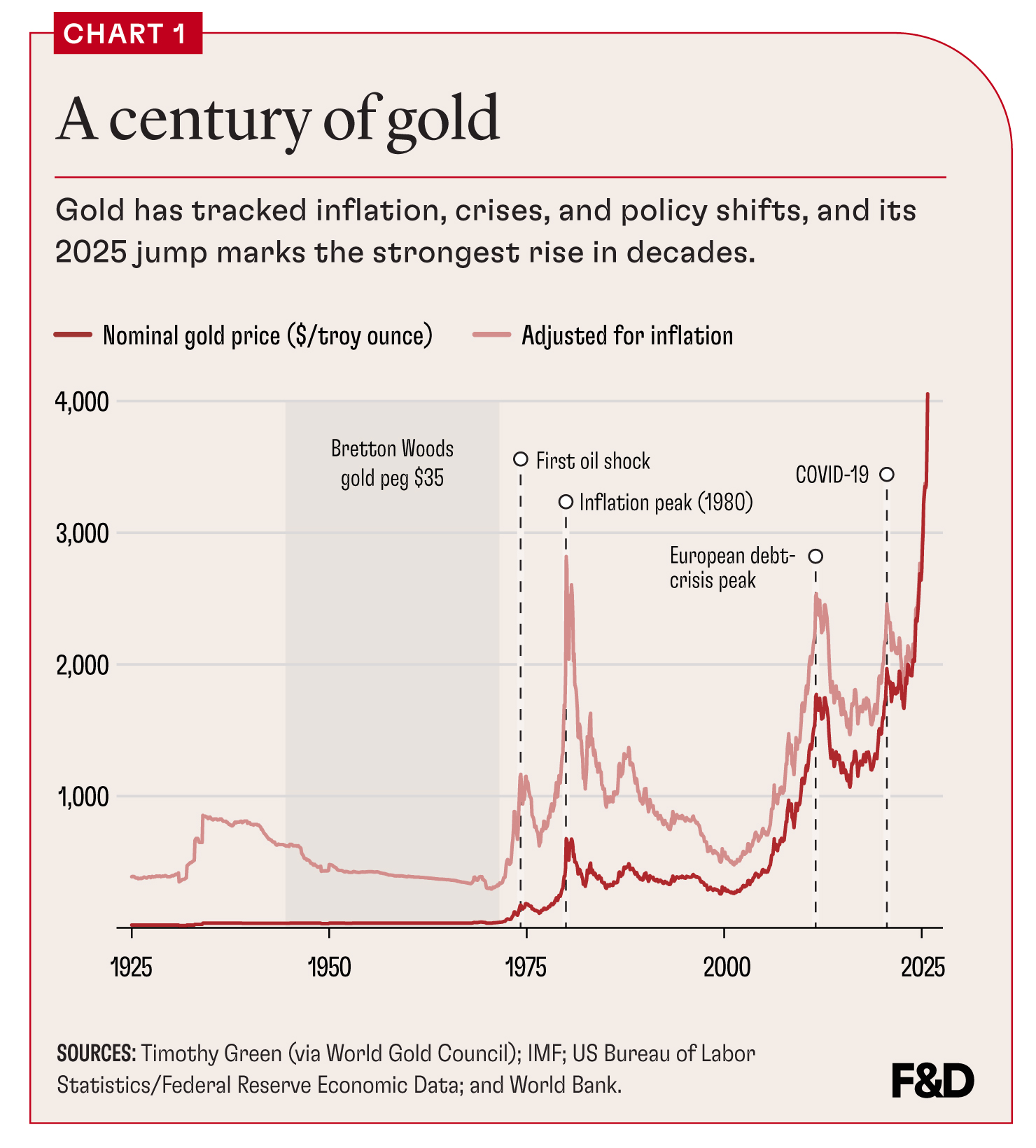

Le monde d’après-guerre chercha un compromis avec le système de Bretton Woods de 1944, qui liait le dollar américain à l’or à 35 $ l’once, les autres devises étant indexées sur le dollar (voir graphique 1). Cet arrangement reposait sur la confiance dans la puissance économique des États-Unis. Mais à la fin des années 1960, les déficits américains liés à la guerre du Vietnam et aux dépenses domestiques ont rendu ce taux fixe intenable. Lorsque le président Richard Nixon suspendit la convertibilité officielle du dollar en or en 1971, les derniers vestiges de l’étalon-or mondial disparurent. Les monnaies devinrent fiduciaires — garanties non plus par un métal, mais uniquement par la confiance. Cela ne marqua pas la fin du rôle de l’or, mais sa transformation.

Investissement refuge

Au cours des décennies qui ont suivi, l'or est passé d'une valeur refuge monétaire à un investissement refuge, l'actif par défaut en période d'incertitude. Pendant les chocs pétroliers et l’inflation des années 1970, son prix a été multiplié par 20. Lors de la crise financière de 2008, alors que les marchés du crédit s’effondraient, il a dépassé les 1 000 $ l’once. De nouveau, pendant la tourmente liée à la pandémie en 2020, l’or a atteint des sommets proches de 2 000 $. Même lorsque les banques centrales ont relevé leurs taux d’intérêt en 2023 et 2024, l’or a continué d’attirer les acheteurs. La Chine, l’Inde, la Turquie et la Pologne ont mené une vague sans précédent d’achats de banques centrales dépassant 1 100 tonnes, reflétant les efforts de diversification des réserves afin de s'affranchir de la vulnérabilité géopolitique du dollar américain. Dans un monde de plus en plus fragmenté, la neutralité de l’or — qui n’appartient à aucune nation et ne comporte aucun risque de contrepartie — en fait la couverture politique ultime.

Ces achats des banques centrales ont contribué à une nouvelle flambée du cours de l’or ces derniers mois, le métal dépassant les 4 000 $ l’once. Les inquiétudes concernant l’orientation de la politique monétaire, l’augmentation de la dette publique et l’inflation ont également alimenté cette ruée vers l’or, qui a vu les prix bondir d’environ 40 % en 2025 — la plus forte hausse annuelle depuis 1979. Les avoirs en or des ETF américains ont augmenté de plus de 40 %, frôlant les 200 milliards $.

Sur le plan économique, la valeur durable de l’or repose sur trois caractéristiques : la rareté, la durabilité et la confiance. L'exploitation minière mondiale n'ajoute guère plus de 1,5 % au stock total hors sol chaque année — un rythme bien inférieur à la croissance de la masse monétaire ou de la liquidité numérique. Chaque once jamais extraite, soit environ 210 000 tonnes, existe toujours sous une forme ou une autre, qu’il s’agisse de lingots d'or, de pièces ou de bijoux. Cette quasi-permanence physique est inégalée par aucun autre actif financier. Pourtant, la valeur de l’or ne se réduit pas à sa géologie. Elle découle d’un consensus social partagé : la croyance collective que ce métal particulier, parmi tous les autres, incarne la sécurité et la valeur. Comme l’a un jour observé l’économiste Robert Mundell, l’or perdure non pas pour son utilité intrinsèque, mais en raison de "la confiance que nous accordons à son inutilité”.

Le rôle de l’or comme couverture contre l’inflation est à la fois célébré et mal compris. Son prix a tendance à augmenter non seulement avec l’inflation, mais surtout avec l’érosion de la confiance dans la politique monétaire. Lorsque les taux d’intérêt réels deviennent négatifs — lorsque la détention d'espèces ou d'obligations rapporte moins que l'inflation — l’or devient relativement plus attractif. Ses performances durant la stagflation des années 1970 et les incertitudes de la décennie 2010 reflètent précisément ce mécanisme. En revanche, pendant les périodes d'inflation stable et de croissance économique robuste, l'or stagne souvent. Il n'est pas un vecteur de prospérité, mais une assurance contre l'absence de prospérité.

Ancrage psychologique

Pour les investisseurs, l’or joue le rôle d’ancrage psychologique. Il ne promet rien d’autre que la permanence. Une allocation de 5 à 10 % d’or dans un portefeuille est souvent recommandée, non pas pour la performance, mais pour l’équilibre — sa corrélation inverse avec les actions apporte de la stabilité en période de crise boursière. Les produits financiers modernes, tels que les ETF, les obligations souveraines adossées à l’or ou les comptes d’or numériques, ont démocratisé l’accès au métal, en particulier dans les économies émergentes où la confiance dans les institutions financières reste inégale.

Culturellement, l’or demeure profondément ancré dans les sociétés, bien au-delà des logiques de marché. En Inde, les ménages détiendraient plus de 25 000 tonnes — davantage que les réserves combinées des 10 plus grandes banques centrales. Il sert à la fois de parure, de dot et d’instrument d’épargne. Les achats d’or culminent lors des festivals et des mariages, guidés à la fois par la tradition et la prudence économique. En Chine, la symbolique de l’or est tout aussi durable : il représente la vertu, la chance et la stabilité. Lors des ralentissements économiques, les investisseurs particuliers se tournent massivement vers les bijoux en or, brouillant la frontière entre émotion et investissement.

L'essor des crypto-actifs a relancé les vieux débats sur ce qui constitue la valeur. Le Bitcoin, souvent qualifié d’“or numérique”, imite la rareté de l’or par un mécanisme algorithmique, avec une offre fixe de 21 millions de pièces. Mais la comparaison reste imparfaite. Le Bitcoin est volatil, intangible et dépendant d’une infrastructure numérique. L’or, au contraire, porte le poids de millénaires de confiance. Il s'agit d'une réalité physique, à l'abri des défaillances informatiques ou des interdictions réglementaires. Si le Bitcoin représente l’avenir de la croyance spéculative, l’or incarne la mémoire de la foi collective. Les deux montrent que la monnaie, au fond, est une construction sociale — une histoire commune que nous nous racontons à propos de ce qui a de la valeur.

Tampon géopolitique

Dans l’économie politique du XXIᵉ siècle, l’or redevient stratégique. Alors que les sanctions occidentales ont gelé des réserves étrangères et militarisé le système du dollar, des pays comme la Chine et la Russie se tournent vers l’or comme tampon géopolitique. C’est le seul actif qui échappe au contrôle de tout gouvernement ou réseau de banques centrales. La Banque populaire de Chine, par exemple, augmente régulièrement ses réserves, qui dépassent désormais les 2 300 tonnes. La Banque de réserve de l’Inde, elle aussi, a accru ses avoirs pour atteindre près de 800 tonnes. L’or revient sur le devant de la scène, non plus comme étalon de valeur, mais comme bouclier souverain dans une ère de multipolarité conflictuelle.

Sur le plan philosophique, l’or soulève des questions plus profondes quant à ce que nous entendons par “valeur”. Les économistes débattent depuis longtemps de savoir si la valeur découle du travail, de l’utilité ou de la perception. L’or, bien que limité dans son utilité, exige un travail considérable pour être extrait et possède une valeur perçue immense. Son attrait perdure précisément parce qu’il réconcilie besoins matériels et besoins métaphysiques : l'assurance tangible de la rareté et le réconfort intangible de la foi. John Maynard Keynes le qualifiait de “relique barbare”, mais même lui n’a pu effacer son emprise psychologique. L’humanité recherche des symboles de stabilité, et l’or, imperméable à la dégradation, offre cette illusion d’éternité.

L’innovation financière — qu’il s’agisse de l’or tokenisé sur une blockchain ou de plateformes de trading pilotées par l’IA — pourrait redéfinir la manière dont l’or est détenu et échangé. Pourtant, au-delà de ces avancées technologiques, l'essence même de l'or reste inchangée. Son prix continuera de fluctuer, mais sa signification demeurera la même. L’or perdure parce que la confiance est fragile, et que la croyance — plus que le métal — reste le fondement ultime de la valeur. Dans un monde submergé par les abstractions numériques, le poids intemporel de l'or nous rappelle que la véritable richesse réside autant dans la mémoire que dans la monnaie.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.