La guerre qui a commencé en Ukraine a déjà tout changé.

Ces quelques jours de conflit ont déjà transformé ce que nous connaissions depuis la fin de l’ère soviétique, autant sur le plan économique que financier ou géopolitique. Laissons l’analyse géopolitique à d’autres plus compétents que moi et essayons de nous concentrer sur l'impact de cette guerre sur notre sujet de prédilection, à savoir le marché de l’or et des métaux précieux.

L’exercice est délicat : comment relater cette actualité alors qu’un drame humain civil se prépare à Kiev… À quoi bon essayer de suivre l’actualité des cours de l’or alors que nous frôlons chaque jour davantage la menace d’une troisième guerre mondiale ?

Essayons de nous focaliser uniquement sur les faits qui intéressent le thème de ces articles. Qu’est-ce que le conflit russo-ukrainien vient bousculer sur les marchés que nous étudions ?

Les exportations de la Russie et de l’Ukraine se sont arrêtées de manière brutale. Même si le système SWIFT n’est pas complètement stoppé pour les achats de gaz russe, les risques associés aux contraintes imposées aux acteurs russes rendent les opérations quasi-impossibles. Les partenaires commerciaux russes doivent arrêter du jour au lendemain leurs collaborations, sans avoir l’assurance d’être rémunérés pour leurs projets en cours. Les avoirs russes sont gelés, y compris dans des institutions financières de pays neutres. Tout comme les réserves en yens, en euros et en dollars de la banque centrale russe. Face à cette armada de sanctions, la Russie n'a plus que ses réserves d’or pour soutenir sa monnaie. Le pays va devoir composer avec un autre système d‘échanges et un nombre très restreint de partenaires commerciaux pour continuer ses exportations. Tous les acteurs russes qui ont un rapport de près ou de loin avec le système financier international sont touchés. Ces sanctions ont fait une première victime : la capitalisation boursière de la banque SBERBANK, proche du pouvoir russe, s’effondre de plus de 90% en à peine une semaine !

Reste à voir l’impact de cette chute de la principale banque russe sur l’ensemble du secteur bancaire européen. Un secteur à surveiller ces prochains jours.

Les banques russes sont exclues de manière unilatérale des échanges internationaux, et cela concerne aussi la participation de celles-ci sur le marché de l’or à Londres.

La banque VTB a été exclue de la liste des membres agréés du LBMA. Par conséquent, le marché londonien se coupe de l’ensemble des transactions russes et de ses partenaires.

Le blocus sur l’économie russe et sur les exportations ukrainiennes entraine déjà une forte tension sur l’ensemble des matières premières, en particulier sur les denrées agricoles (engrais et céréales en particulier).

Ce blocus s’inscrit dans une forte tension sur les stocks de matières premières. C’est encore plus vrai sur le marché du pétrole. Le prix actuel du baril est en dessous des niveaux qu’il devrait avoir par rapport aux stocks de pétrole disponibles. Depuis juillet 2020, 660 millions de barils ont disparu des réserves mondiales. La vitesse d’effondrement des stocks est du jamais vu.

C’est aussi bien visible sur le marché du charbon. Les lettres de crédit des importateurs chinois ne peuvent plus s’écrire en dollars. Ils doivent donc trouver en urgence une autre solution pratique pour passer leurs commandes. En attendant, le robinet s’est, là aussi, fermé brutalement. Les importations russes de charbon sont vitales pour la production électrique chinoise.

Ce blocus s’inscrit aussi dans un contexte d’échanges internationaux de plus en plus tendus.

Cette semaine, la Chine avertit que les pénuries de main-d'œuvre et les coûts élevés des matières premières ont exercé une pression sur la capacité des petites et moyennes entreprises chinoises à gérer les commandes à l'étranger.

La Chine n’arrive plus à tenir le rythme d’une demande américaine qui continue malgré la hausse des prix. Les dernières enquêtes d’activité soulignent cette ruée des consommateurs sur les biens essentiels par anticipation de l’inflation.

Plus la perception de l’inflation se transmet chez le consommateur, plus la demande s'accélère. Cette reprise de la consommation soutient l’économie américaine. L’indice ISM des services accélère en février (56,7 contre 51,2 en janvier).

Dans le même temps, les États-Unis creusent leur déficit commercial.

Un article du California Globe revient sur l’incapacité des exportateurs californiens à utiliser les cargos vers la Chine : il est plus rentable pour les compagnies de transport de livrer des marchandises chinoises, de revenir à vide et de récupérer une nouvelle cargaison en Chine plutôt que d’attendre un chargement en Californie. C’est la conséquence du soutien de la demande américaine conjuguée aux problèmes logistiques des ports californiens.

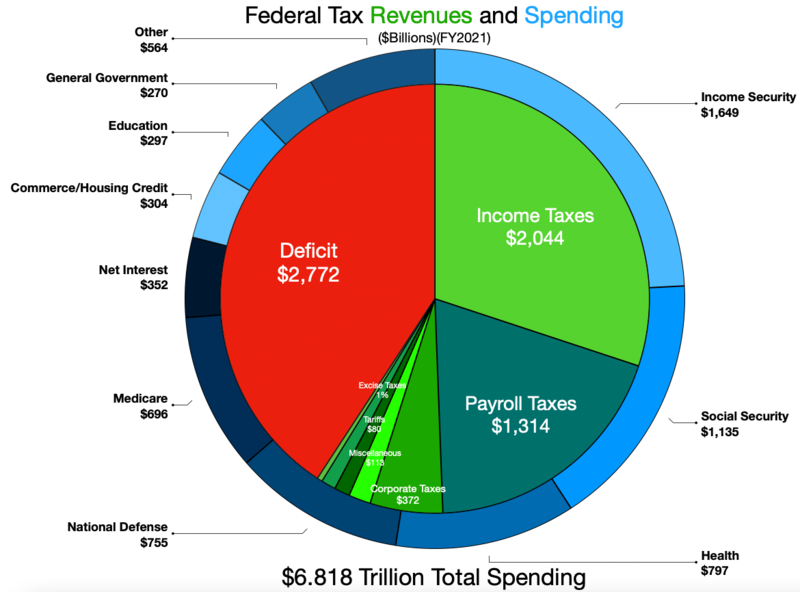

Le déficit américain est en route vers des niveaux records. En 2021, ce déficit représentait déjà 40% des dépenses américaines, alors que le niveau des revenus des impôts est à un plus haut historique.

À ce rythme, en 2022, les États-Unis risquent de dépenser deux fois plus que ce que leurs ressources ne rapportent. La banque centrale américaine ayant décidé d’arrêter ses achats d’obligations pour lutter contre l’inflation, il va donc falloir trouver une demande suffisante sur les marchés pour satisfaire cette avalanche de nouvelles dettes. Dans ces conditions, le dollar doit obligatoirement rester la monnaie d’échange internationale. Pas de financement du déficit américain sans la préservation de ce statut !

La guerre en Ukraine est en train de tout bousculer. Avec la suppression de la Russie des échanges internationaux, le dollar risque mécaniquement de diminuer son emprise dans la part des échanges. Les pays qui continueront à commercer avec la Russie sous embargo le feront avec d’autres alternatives de monnaie, en utilisant par exemple des contrats d’échanges pétrole contre or. Cette diminution de la demande en dollars risque d’affaiblir les réserves de change étrangères et d’accélérer les ventes de bons du Trésor détenus par les banques en Asie ou au Moyen-Orient, qui chercheront à se couvrir de la chute de la demande en billets verts. Cette baisse de la demande se fera dans un contexte de baisse nominale de la valeur du dollar : l’inflation provoquée par la suspension de l’offre de matières premières diminue en effet mécaniquement la valeur de la monnaie.

Ce risque sur le dollar est un élément à prendre en compte pour la suite de la guerre. Les États-Unis et l’ensemble des pays occidentaux n’ont pas d'intérêt à ce que cette situation de blocage perdure. Cela risque d’être encore plus visible lorsque ces mêmes occidentaux réaliseront que la Russie vise justement à entretenir ce blocus puisqu’elle n’a plus rien à perdre de ce côté-là. C’est tout le paradoxe des sanctions mises en place : à court terme elles sont très dures sur le plan économique pour la Russie, mais plus elles durent plus elles menacent à terme nos économies occidentales, car elles alimentent la réorganisation hors dollar des échanges internationaux.

Le dollar pourrait aussi pâtir d’un ralentissement plus marqué de l’économie américaine, notamment en raison de la rapidité de l’escalade du conflit. Contrairement à tous les conflits de l’après-guerre, ce conflit semble atteindre de manière plus directe l’opinion occidentale. L’impact économique devrait malheureusement s’en ressentir.

Pressions sur le dollar… et reprise de la hausse des taux réels. La guerre redéfinit entièrement la politique monétaire de la Fed à court terme. Les marchés qui avaient anticipé la hausse plus rapide et plus forte que prévu des taux américains font marche arrière : le 10 ans américain repart à la baisse, et en conséquence, les taux réels repartent à la baisse puisque l’inflation continue de se maintenir des niveaux très élevés.

Crainte sur le dollar et baisse des taux réels : la guerre a rallumé les deux moteurs de la hausse du cours l’or !

L’or profite logiquement de cette nouvelle donne. Mais cette demande se fait désormais sur d’autres bases d’investissement. La facilité avec laquelle les comptes métaux des oligarques russes ont été saisis partout dans le monde risquent de développer une demande d’or physique encore plus importante. Posséder de l’or dans une institution qui peut du jour au lendemain saisir les biens en un clic de souris n’est pas tout à fait l’image que l’on se fait d’une assurance. Dans ces conditions, il n’est pas compliqué d’imaginer une hausse substantielle des achats d’or physique de la part de clients qui voudront déboucler leurs contrats alloués, dans lesquels surgit un nouveau risque de contrepartie que cette guerre vient tout juste de révéler.

Cette demande physique se mesure déjà sur le volume des transactions chez les brokers américains, ainsi que sur le niveau élevé des demandes de livraison sur le COMEX. Sur le marché de l’argent en particulier, la quantité de métal destiné à la livraison du mois en cours dépasse le niveau officiel des réserves disponibles (catégorie “Registered”). En observant les premiers jours de livraison, on remarque un rythme de livraison plus lent que d’habitude. Ce ralentissement se produit alors que les quantités de métal éligible à la livraison sont à nouveau restreintes. Cette situation s’est déjà produite dans le passé, et ce n’est pas parce qu’on constate un défaut théorique que le COMEX n’arrivera pas à honorer ces demandes de livraison, dont certaines seront réglées sans doute en cash, ou simplement reportées. Cette tension sur le COMEX accroît à nouveau la pression sur la demande physique pour les prochaines échéances.

Les positions vendeuses sur le marché des futures sont de plus en plus à risque et cela se remarque très nettement, en particulier sur la façon avec laquelle se négocie le contrat à terme de l’argent. L’argent est très fermement maintenu sous son seuil de consolidation, probablement pour maintenir les positions de ces vendeurs sur les contrats à terme qui s’exposent à un risque croissant de short squeeze au fur et à mesure que le métal physique disparaît des stocks.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.