Le mois d'août a débuté par un séisme financier au Japon.

Le Nikkei a connu un "Vendredi noir" avec une baisse de près de -15%.

Après 45 ans, l'indice avait enfin retrouvé son niveau de 1989... Il n'a fallu que quelques jours pour qu'il perde quasiment un tiers de sa valeur !

Tout a commencé lorsque la Banque du Japon (BoJ) a décidé d'augmenter les taux lors de sa dernière réunion, mettant fin à la politique de taux négatifs avec une hausse à 0,25%.

Pendant des années, les investisseurs ont profité de ces taux nuls pour emprunter des yens et les convertir en dollars américains ou autres devises, obtenant ainsi un effet de levier presque gratuit. Cependant, avec la hausse des taux de la BoJ et les baisses de taux annoncées aux États-Unis et dans l'UE, ces opérations de carry trade se dénouent. Le yen s'est renforcé, passant de 160 à 142 yens pour un dollar, déclenchant des appels de marge et la vente des actifs sous-jacents, provoquant des chutes sur les marchés boursiers.

La monnaie japonaise a connu un très fort rebond par rapport au dollar dans ce mouvement de dénouement du carry trade. Les investisseurs sur le yen ont rapidement inversé leurs paris baissiers en paris haussiers en l'espace de quelques semaines :

La baisse du marché japonais a battu un record : jamais depuis 1987 la Bourse de Tokyo n'avait connu une telle chute en points et en pourcentage !

Le choc a été tel qu'il a forcé la BoJ à intervenir en début de semaine : la hausse de 0,25% était déjà de trop. Quelques heures seulement après le relèvement des taux, nous avons assisté à une capitulation pure et simple de la Banque du Japon. Son gouverneur, Kazuo Ueda, a soudainement adopté un discours beaucoup plus conventionnel en déclarant : "Nous ne relèverons pas les taux lorsque les marchés sont instables".

En quelques heures à peine, les remous du marché ont fait changer d’avis la BoJ, qui a dû arrêter précipitamment la hausse des taux.

Qu'est-ce qui a pu contraindre Kazuo Ueda à agir ainsi ?

Des rumeurs circulaient sur des appels de marge devenant problématiques pour une grande banque japonaise.

Mais le problème est probablement beaucoup plus important qu'il n'y paraît.

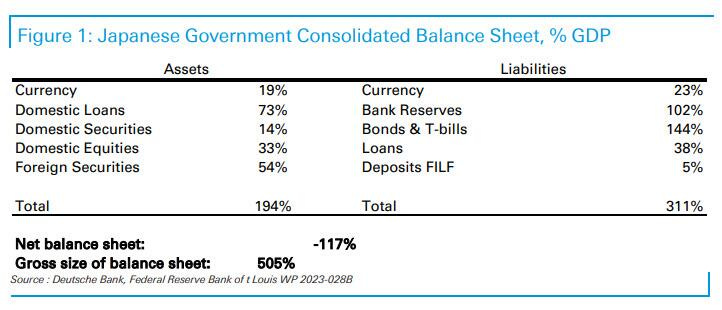

En réalité, comme l'explique Deutsche Bank, avec une valeur brute de bilan d'environ 500% du PIB, soit 20 000 milliards $, le bilan du gouvernement japonais constitue, tout simplement, un gigantesque carry trade.

Le gouvernement japonais a également bénéficié des taux maintenus artificiellement bas pour financer un train de vie qu'il ne pourrait plus soutenir en cas de remontée des taux :

Nous ne sommes plus en 2008, les banques ne sont plus les seules concernées par de potentiels appels de marges. Cette fois-ci, le problème du carry trade concerne l’État japonais. On voit mal dans ces conditions comment le gouverneur de la BoJ aurait pu maintenir sa politique restrictive.

Face à cette situation, une question se pose : si la Banque du Japon ne peut relever ses taux, quel est l'intérêt d’investir dans la dette japonaise ? Comment éviter une perte de valeur réelle sur ces titres, sachant qu'ils ne pourront pas suivre l'inflation et la dépréciation prévue de la monnaie japonaise en raison d'une politique monétaire inévitablement trop accommodante ?

Dans ces conditions, est-il préférable d’acheter de la dette japonaise ou de l'or physique ?

Avec le revirement de la BoJ, l'or en yen a maintenu sa tendance haussière parabolique ; les acheteurs se sont logiquement repositionnés à l'achat dès que Kazuo Ueda a fait machine arrière :

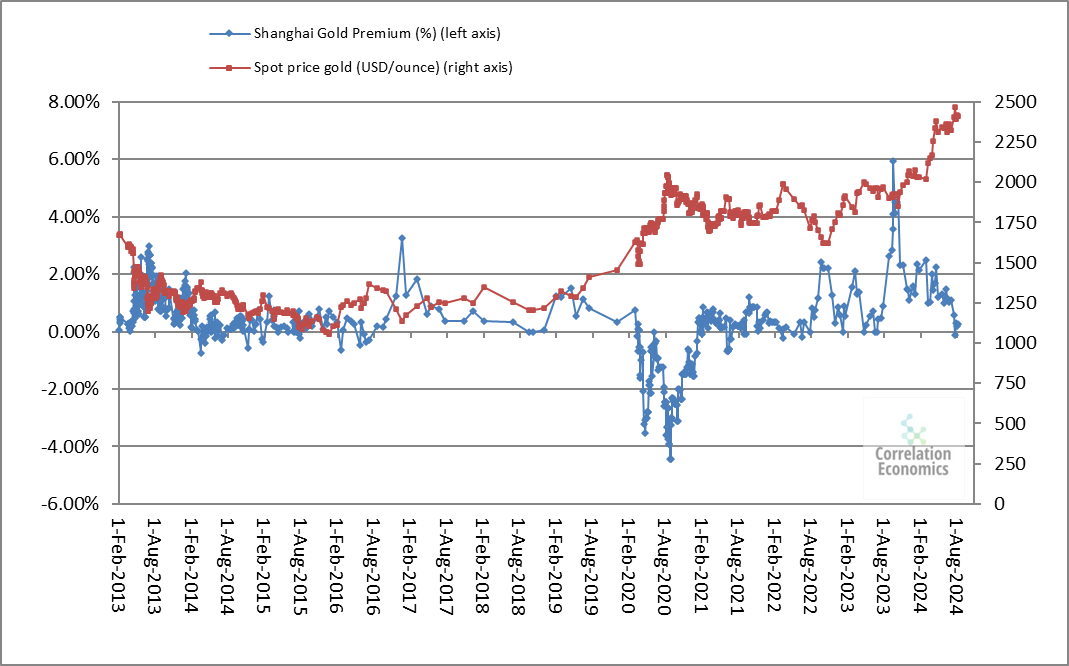

En Chine, les primes sur l’or repartent à la hausse, indiquant un soutien aux cours de l’or à ces niveaux :

Les fondamentaux des marchés physiques des métaux précieux demeurent très positifs en juillet 2024.

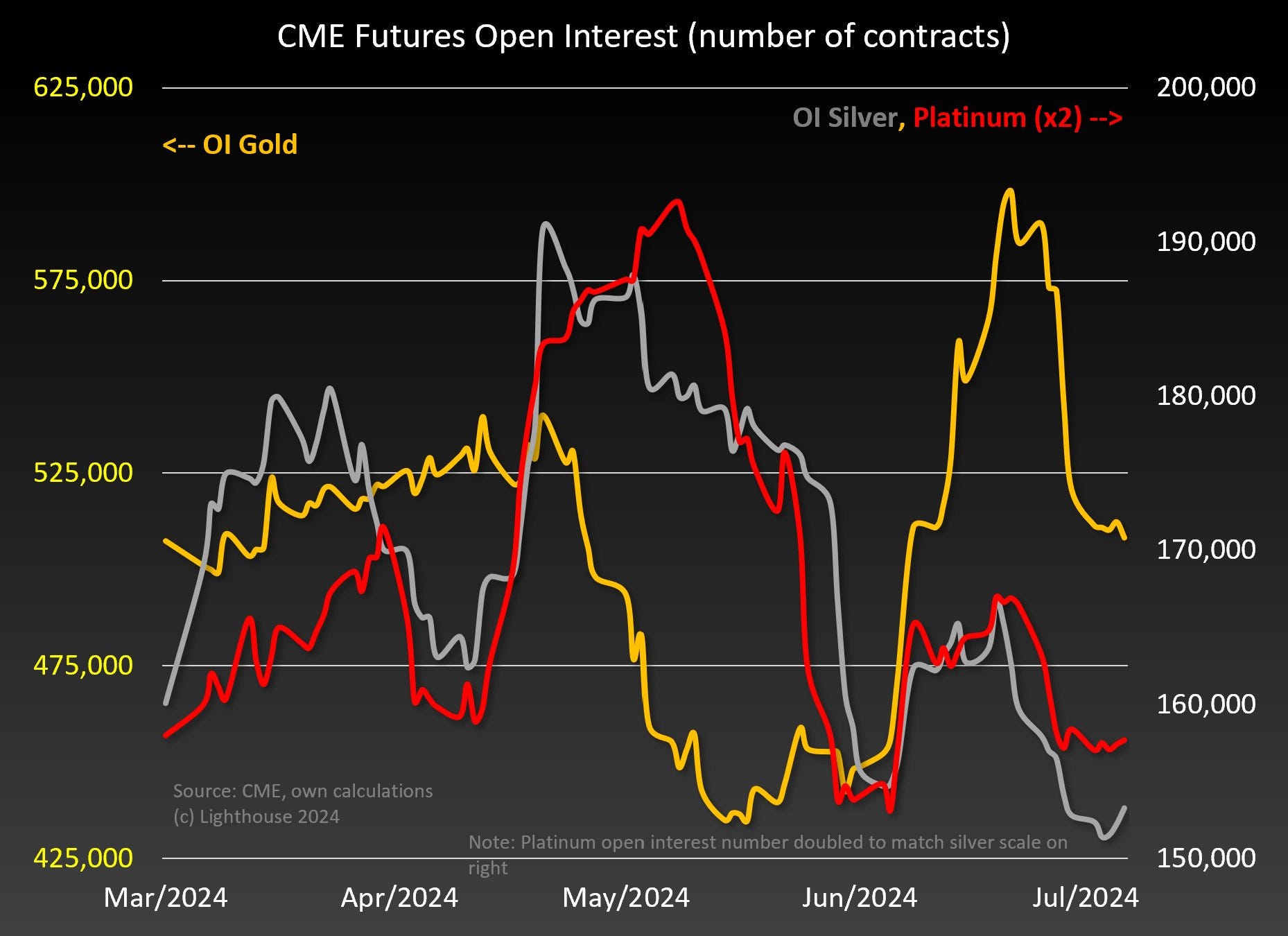

Les marchés "papier" des futures sont beaucoup plus volatils, notamment en raison des appels de marge observés depuis le débouclage du carry trade au Japon début août. Pour compenser leurs pertes dues à l'effondrement des marchés actions, certains participants sont contraints de liquider leurs contrats afin de couvrir leurs pertes.

La chute des cours de l'or et de l'argent ce lundi était directement liée aux liquidations des spéculations associées aux appels de marge du carry trade : l’open interest total pour l'or a diminué de près de 20 000 contrats, atteignant seulement 488 000. La baisse totale depuis la semaine dernière dépasse 110 000 contrats, soit 20%, par rapport au sommet récent du 18 juillet.

La baisse de l’or reste néanmoins très modérée par rapport aux précédents épisodes d'appels de marge.

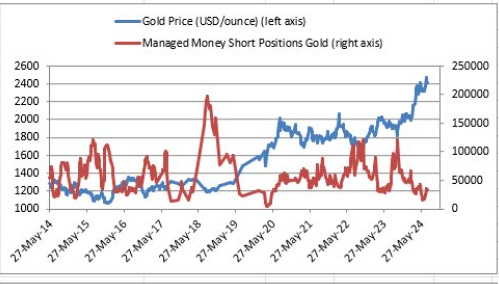

Les commerciaux ont réduit leurs positions vendeuses ; la récente baisse de l’or a engendré un short covering de leur part, ce qui constitue plutôt une bonne nouvelle pour les investisseurs longs :

La spéculation sur le marché des métaux précieux est en nette diminution aux États-Unis :

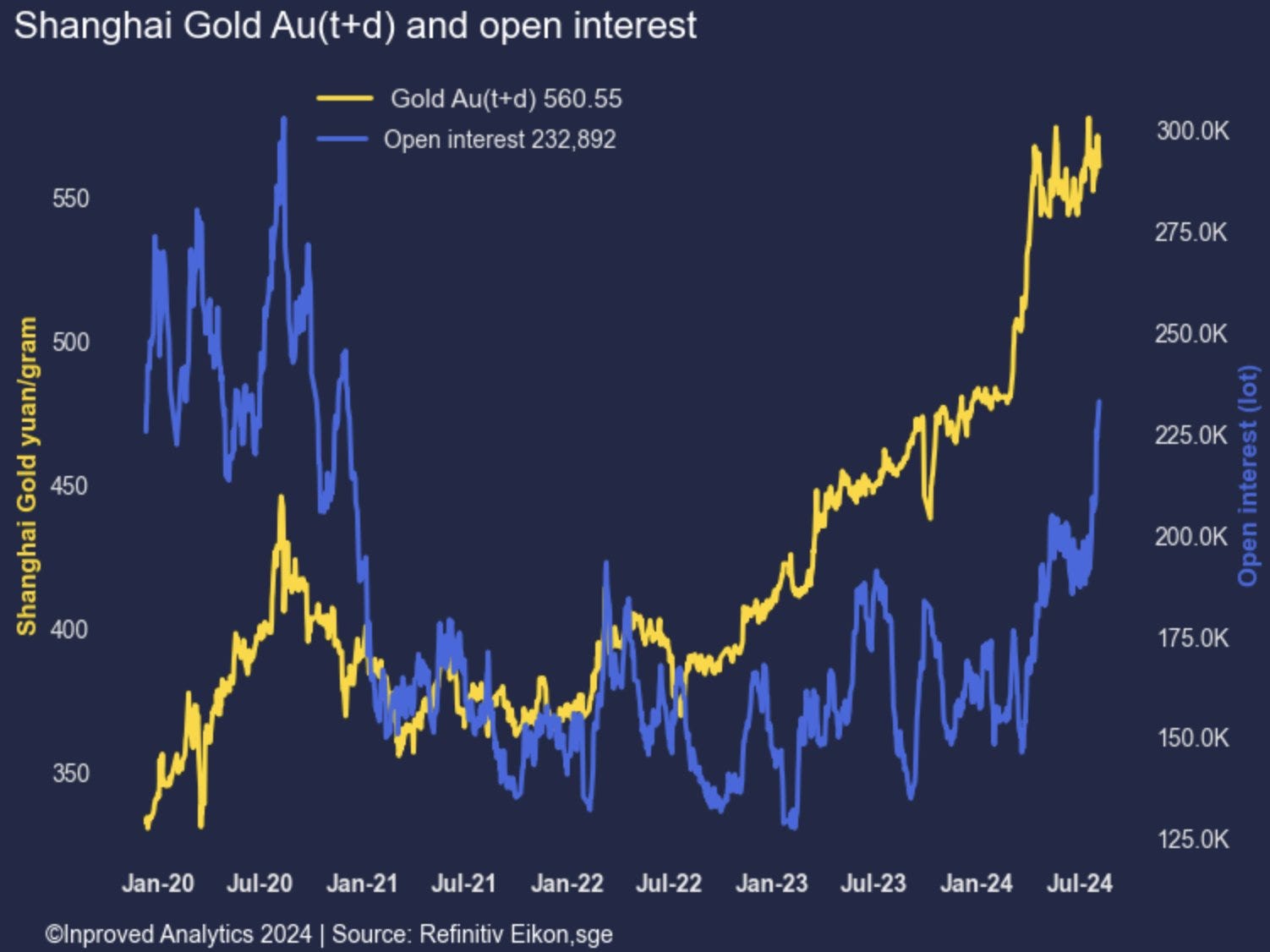

L'engouement pour l'or en Chine repart à la hausse. Le nombre de contrats ouverts sur le marché de Shanghai atteint un nouveau sommet depuis 2021 :

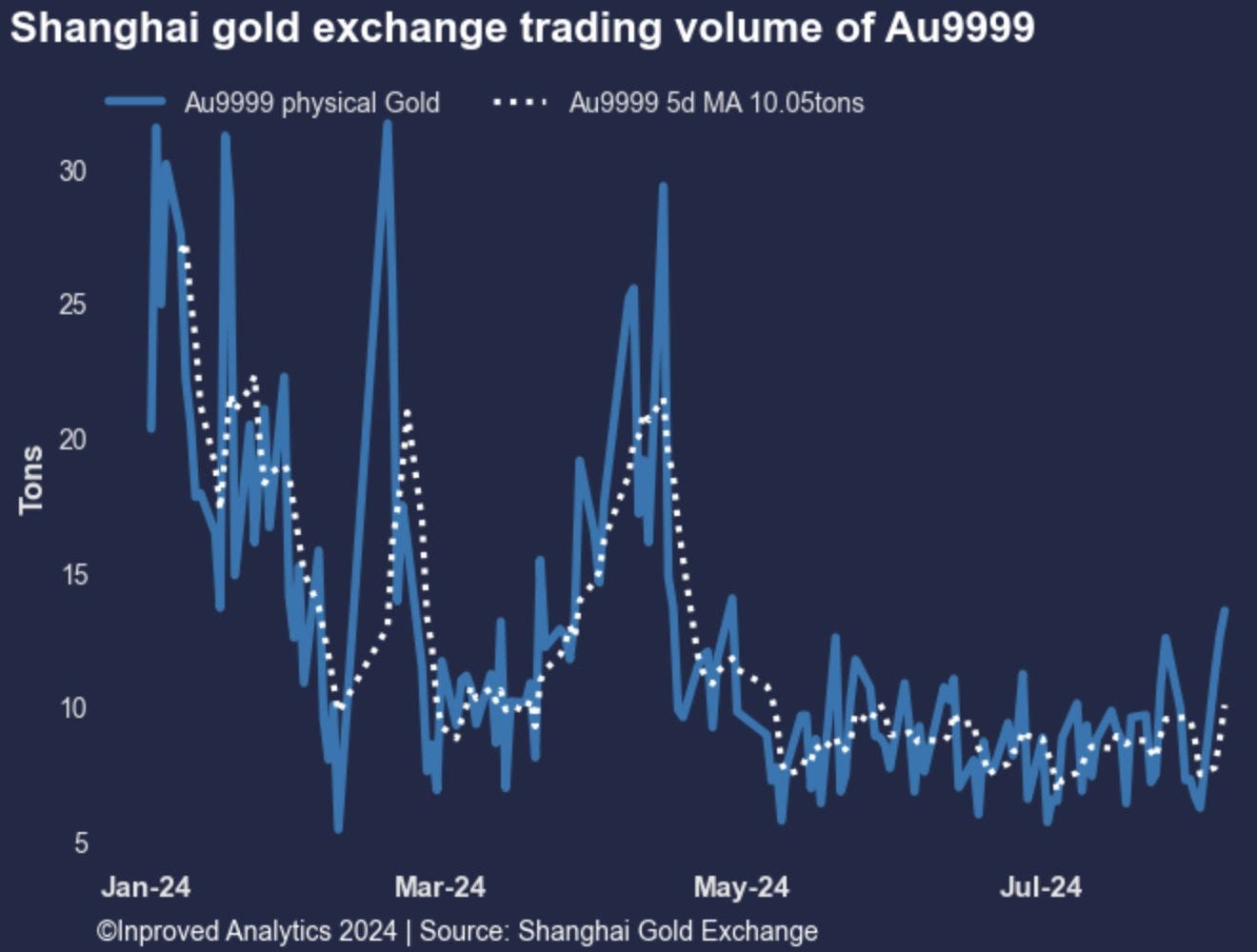

Le volume d’échanges sur les contrats à terme à Shanghai repart également à la hausse : les investisseurs chinois reviennent sur le marché de l’or après l’avoir délaissé en mai dernier :

L’or résiste à toute correction dans toutes les monnaies, dans un contexte où les politiques monétaires restent très accommodantes.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.