La Fed a deux mandats : le taux d'emploi maximum et la stabilité des prix.

En ce qui concerne la stabilité des prix, la Fed a lamentablement échoué.

La Fed emploie 3 000 personnes à Washington DC, dont 300 sont titulaires d'un doctorat.

Sa mission est de "fournir à la nation un système monétaire et financier plus sûr, plus flexible et plus stable", le mandat général étant la stabilité des prix.

Outre l'échec total de la Fed en matière de contrôle de l'inflation, je me lancerai dans le débat sur le climat avant d'aborder les effets désastreux probables de la dette, des déficits et de l'inflation sur les marchés d'investissement.

La cible d'inflation du magicien Powell

La semaine dernière, le président de la Fed a expliqué, devant le Sénat, la méthode que les 300 docteurs de la Fed et une grande partie des 3 000 employés appliquent pour le ciblage de l'inflation.

Le sénateur Cortez a posé la question à M. Powell :

Cortez : "Pourquoi 2% d'inflation ?"

Powell : "Les 2% sont un objectif convenu au niveau mondial par toutes les grandes banques centrales".

Question d'EvG : Donc, pour ce système de Lemming, il faut 300 doctorats ?

Cortez : "En quoi cela aide-t-il les gens ?"

EvG : La réponse contorsionnée de Powell résume toute la sagesse de la Fed.

Powell : "Je vais vous dire comment cela fonctionne, je suppose que ce n'est pas évident".

EvG : Hmmmm... Powell n'a manifestement pas la moindre idée - "OBVIOUSLY NOT OBVIOUS !" (manifestement pas évident).

M. Powell poursuit : "Le fait que les gens croient qu'elle reviendra à 2% ancre l'inflation à ce niveau. Il est prouvé que la croyance moderne est que les attentes des gens ont un effet sur l'inflation. Si nous nous attendons à ce que l'inflation atteigne 5%, elle le fera parce que les entreprises et les ménages s'y attendent."

Voilà donc les secrets de la politique d'inflation et du ciblage de la Fed.

Tout d'abord, l'objectif de 2% n'est qu'un système de Lemming. Toutes les autres banques centrales le font, donc nous, la Fed, devons suivre le système de la médiocrité.

Deuxièmement, il s'agit seulement de faire croire aux gens que l'inflation atteindra 2% et elle le fera. Qu'en est-il si les gens croient que l'inflation atteindra 20% ?

C'est là que Powell le magicien intervient pour hypnotiser les entreprises et les ménages et leur faire croire à une inflation de 2% :

Je suis d'accord avec la question du sénateur Cortez : "Pourquoi 2% ?". Les 2% n'ont rien de souhaitable. Avec une inflation de 2%, les prix doublent tous les 36 ans. L'objectif devrait être de ne pas avoir d'inflation.

Le problème d'un système arbitraire de Lemming ciblant 2% est qu'il ne fonctionne pas. Ni la Fed ni aucune autre banque centrale n'a réussi à maintenir le taux d'inflation à ce niveau, sauf accidentellement sur la voie d'une inflation plus élevée ou plus faible.

L'inflation va repartir à la hausse

Entre 2015 et 2021, l'inflation dans la plupart des pays industrialisés s'est située entre 0 et 3 % :

Lorsque l'inflation a fortement augmenté en 2021, Powell et Lagarde (BCE) ont déclaré qu'elle n'était que "transitoire". L'inflation a tout de même atteint environ 10% avant de commencer à reculer en 2022.

Comme je l'ai expliqué dans de précédents articles, le monde passe progressivement d'une économie basée sur la finance et la dette à une économie basée sur les actifs réels et les matières premières.

Cela conduira à une transition d'un système occidental financièrement et moralement en faillite vers un système oriental et méridional basé sur les matières premières et l'industrie manufacturière.

Une hausse des prix des matières premières précède normalement l'inflation de 6 à 9 mois. Ainsi, lorsque les prix des matières premières se sont redressés fin 2019, l'inflation a suivi dans la plupart des pays au début ou au milieu de l'année 2020.

Après une correction, les prix des matières premières ont atteint un plancher en mars-mai 2023, de sorte que nous pourrions voir l'inflation aux États-Unis et en Europe repartir au cours de l'automne 2023.

Malheureusement pour Powell et Lagarde, leur objectif d'inflation de 2% va encore échouer, même s'ils hypnotisent les gens pour qu'ils y croient !

Au lieu de cela, une inflation et des taux d'intérêt élevés prévaudront pendant des décennies. Mais cela impliquera très certainement un niveau de volatilité très élevé, avec des hausses rapides et des corrections violentes.

Avant d'aborder les effets désastreux de l'inflation, des déficits et de la dette sur l'économie américaine et mondiale, je me permets d'intervenir dans le débat passionné sur le climat.

Urgence climatique – Hystérie ou réalité

Le délicat débat sur le climat est totalement polarisé et dominé par de puissants groupes d'intérêt.

Depuis qu'Al Gore a politisé cette question lors de la conférence de Copenhague sur le climat en 2009, la tendance est claire.

Tout comme avec le Covid, les gouvernements occidentaux utilisent le débat sur le climat comme un moyen de contrôler la population et de protéger des intérêts particuliers.

Le débat officiel sur le climat est totalement unilatéral. Les fonds destinés à la recherche ne sont accordés qu'aux scientifiques qui soutiennent l'idée d'un réchauffement climatique d'origine humaine, causé principalement par les combustibles fossiles.

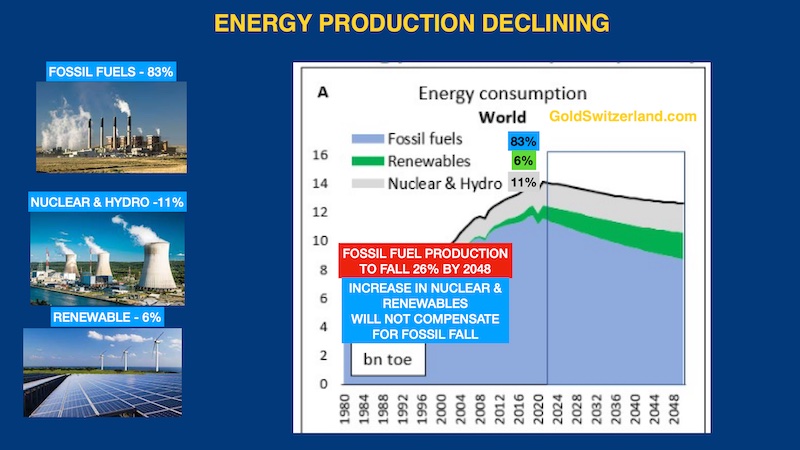

Le fait que les combustibles fossiles représentent 83% de l'ensemble de l'énergie et qu'ils ne pourront probablement pas être réduits plus que marginalement au cours des prochaines décennies est totalement ignoré dans le débat.

Un autre problème est que la planète a atteint le pic énergétique au moyen des combustibles fossiles et qu'il n'y a pas d'alternative sérieuse en vue avant plusieurs décennies.

En outre, le coût de la production d'énergie augmente rapidement. Il en résultera une baisse du niveau de vie dans un avenir proche. (SEEDS - Surplus Energy Economics)

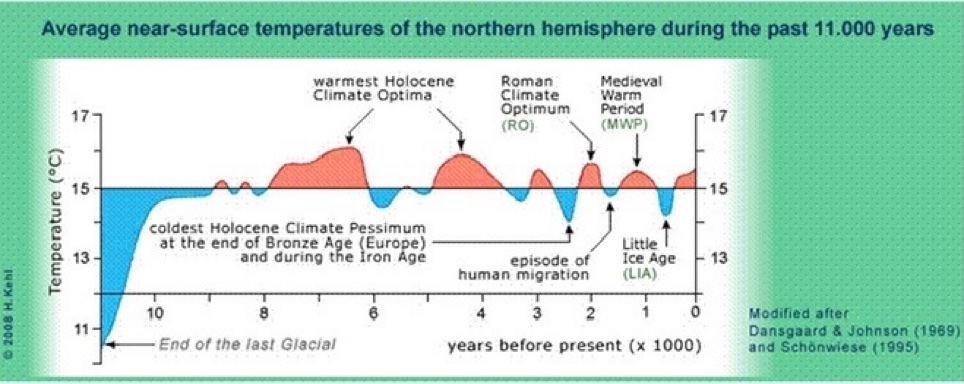

Le fait que la période de l'Holocène, qui a débuté il y a 11 700 ans, a été la plus froide de l'histoire géologique est totalement ignoré. Tous les défenseurs du climat se contentent d'examiner les chiffres des deux cents dernières années.

En outre, le fait que le CO2 diminue depuis un milliard d'années est totalement ignoré. Le CO2 total dans l'atmosphère est aujourd'hui de 0,04%. Si ce pourcentage descend en dessous de 0,02%, il n'y aura plus de vie sur terre.

John Clauser, lauréat du prix Nobel de physique 2022, reproche aux modèles climatiques de ne pas être fiables et de ne pas tenir compte de la rétroaction des nuages qui stabilisent la température. M. Clauser affirme que les nuages sont plus de 50 fois plus puissants que l'effet radiatif du CO2. En résumé, il affirme qu'il n'y a pas de crise climatique et que l'augmentation des concentrations de CO2 sera bénéfique pour le monde.

Wallace Manheimer, éminent physicien nucléaire, a prévenu que le "Net Zero" mettrait fin à la civilisation moderne. Il a fait remarquer que les nouvelles infrastructures éoliennes et solaires échoueraient, coûteraient des milliards, détruiraient de grandes parties de l'environnement "et seraient totalement inutiles".

Je ne suis pas un expert de Covid. Mais dans le cas du Covid, le débat a été totalement faussé par les centaines de milliards de dollars dépensés en propagande et en corruption par les entreprises pharmaceutiques. Une petite minorité scientifique censurée était totalement opposée à un vaccin non testé et a mis en garde contre ses graves dangers. Trois ans plus tard, certaines craintes de cette minorité ont été confirmées.

Je ne suis évidemment pas non plus un expert du climat. Mais ayant étudié les cycles économiques pendant de nombreuses années, je crois beaucoup à la compréhension de l'histoire et des tendances à très long terme plutôt que de fonder mon opinion sur l'opportunisme à court terme.

En étudiant les cycles climatiques de très longue durée, il m'apparaît clairement qu'ils sont beaucoup plus puissants que l'effet que l'homme a pu avoir sur le climat au cours des 150 dernières années.

Pour prendre un exemple, il suffit de regarder le graphique du cycle climatique de 11 000 ans ci-dessus. Il montre un optimum climatique romain il y a 2 000 ans. À cette époque, Rome bénéficiait d'un climat tropical. Pour autant que je sache, il n'y avait pas de voitures ou d'autres objets artificiels produisant du CO2 à cette époque.

Bien sûr, nous voulons tous un monde moins pollué dans l'air et dans les océans et nous devrions nous efforcer d'atteindre cet objectif à l'échelle mondiale.

Mais croire que nous pouvons parvenir à des émissions nettes de CO2 nulles d'ici 2050 est aussi irréaliste que de croire que l'humanité peut limiter l'augmentation de la température de 1,5 degré d'ici 2050.

Permettez-moi de prendre quelques exemples. De nombreux pays occidentaux légifèrent pour que seuls les véhicules électriques (VE) puissent être produits après 2030 ou 2035.

Ce que les activistes climatiques ignorent, c'est que la production des VE est plus coûteuse que celle des voitures ordinaires et qu'elle a un impact important sur les émissions de CO2.

Pour produire UNE batterie, il faut 250 tonnes de roches et de minéraux. Cela génère 10 à 20 tonnes de CO2 provenant de l'exploitation minière et de la fabrication avant même que la voiture n'ait parcouru un mètre.

En outre, les batteries de voiture ne peuvent pas être recyclées, mais sont mises en décharge, ce qui a des conséquences importantes.

Mais ce n'est pas le seul problème. Pendant les 60 à 70 000 premiers kilomètres, un véhicule électrique produit plus de CO2 qu'un véhicule ordinaire.

Il faut espérer que les émissions de CO2 et le rapport coût-efficacité des VE seront améliorés, mais jusqu'à présent, les progrès sont très lents.

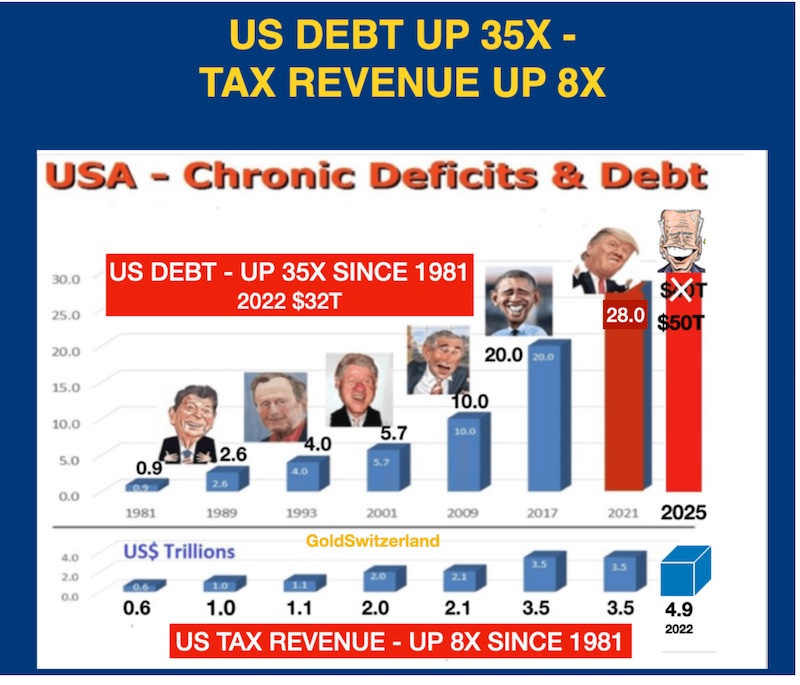

Le déficit américain explose

Les besoins d'emprunt du Trésor américain reflètent l'absence totale de discipline fiscale, typique d'une République bananière.

De janvier à fin décembre 2023, le Trésor prévoit d'emprunter 3 300 milliards $. Avec quelques mauvaises nouvelles supplémentaires, notamment des taux d'intérêt plus élevés, ces 3 300 milliards $ pourraient facilement atteindre 4 000 à 4 500 milliards $. Ce déficit, ajouté au resserrement quantitatif en cours, est susceptible d'exercer une pression à la hausse sur les taux d'intérêt.

À l'exception de la Fed, il n'y aura pas d'acheteur pour un montant de dette américaine en constante augmentation. Le cercle vicieux de l'augmentation de la dette, de l'inflation et des déficits s'accélère.

Malheureusement, un tel scénario ne peut avoir de fin heureuse.

Pour les banques, des taux plus élevés signifient des défauts de paiement beaucoup plus importants et une pression constante pour réduire les volumes de prêts, également imposée par la Fed.

Avec les besoins de financement accrus du gouvernement américain et de la Fed, ainsi que du secteur bancaire dont les sources de financement s'amenuisent, la probabilité de mesures drastiques est évidente.

Après la crise des subprimes de 2006 à 2009, les gouvernements ont convenu que les renflouements externes (bailouts) seraient remplacés par des renflouements internes (bail-ins) lors de la prochaine crise. Cela ne s'est pas produit à la mi-mars, lorsque quatre banques américaines et le Crédit suisse se sont effondrés.

Mais les pressions qui s'exerceront sur les financements publics et privés pousseront probablement les gouvernements à prendre des mesures draconiennes la prochaine fois. Il s'agira probablement d'économies forcées sur la dette publique dans la plupart des pays occidentaux, y compris les États-Unis, l'Europe et le Japon.

Il pourrait s'agir d'imposer aux déposants d'acheter des achats d'obligations à 10 ans, par exemple, avec intérêts cumulés pour 25 à 50 % des liquidités détenues par les clients dans la banque.

Mes anciennes prévisions concernant la dette américaine à venir, établies en 2016, semblent jusqu'à présent correspondre à la réalité. L'avenir nous dira si la dette atteindra les 40 000 milliards $ prévus à l'origine ou les 50 000 milliards $ révisés.

Les défaillances majeures des banques et des produits dérivés pourraient facilement la faire grimper à 50 000 milliards $.

Détenez des actifs tangibles

Les principaux bénéficiaires des problèmes de dette et de déficit des pays occidentaux sont bien entendu :

- Les métaux précieux - en particulier l'or et l'argent physiques

- Les matières premières - en particulier le pétrole et l'uranium

Les actions pourraient bénéficier à court terme d'une inflation plus élevée, mais à moyen et long terme, elles s'effondreront.

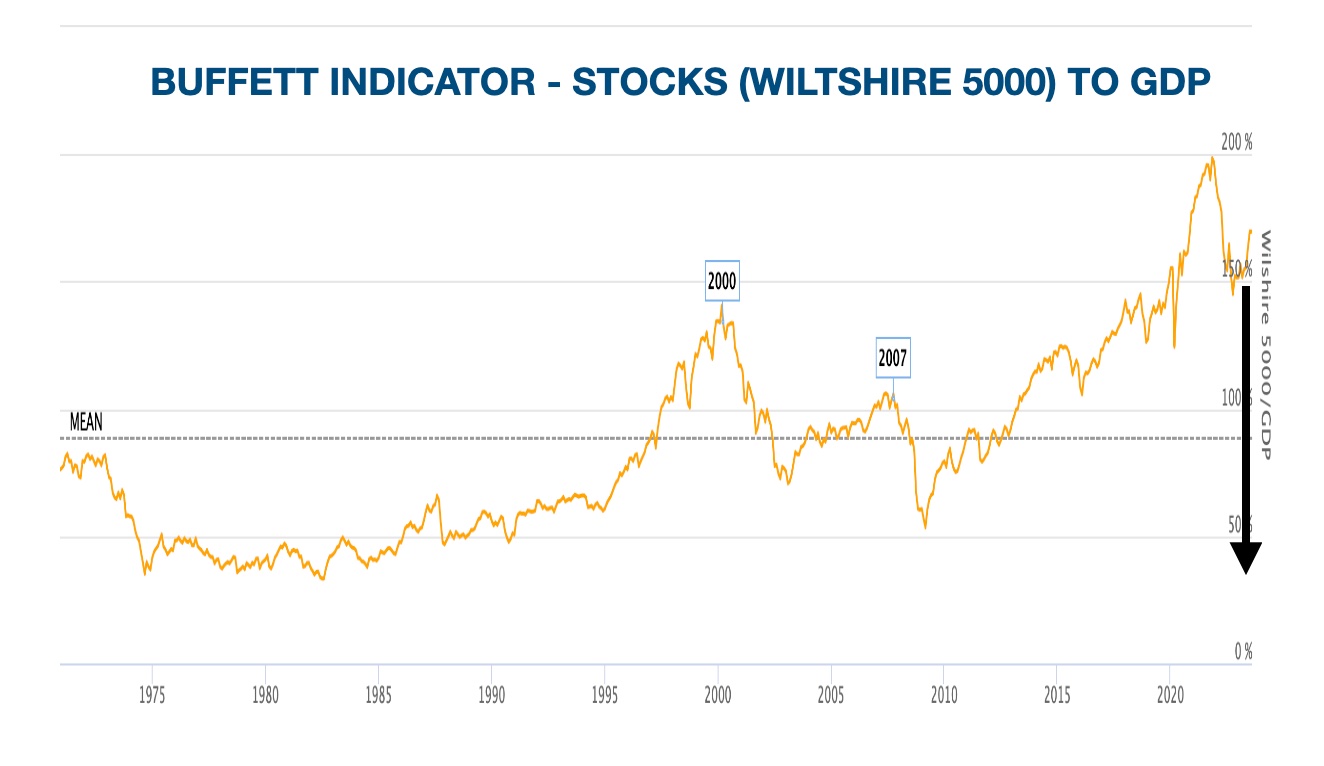

L'indicateur favori de Buffett, le ratio actions/PIB, est massivement surévalué. Un retour à la moyenne impliquerait une chute de 50%. Or, les marchés surachetés dépassent toujours la moyenne. Une baisse de 70 à 90 % n'est donc pas irréaliste. Dans un tel scénario, ce ne sont pas seulement les prix des actions qui baisseront, mais le PIB qui pourrait facilement chuter de 10 à 20 % en termes réels.

Les obligations, en particulier celles émises par les gouvernements, doivent être évitées comme la peste. L'inflation et les défaillances ou moratoires potentiels en feront le pire investissement qui soit. En outre, la dépréciation des monnaies fera que la valeur des obligations en termes réels atteindra très rapidement ZÉRO.

Mes prévisions sont-elles donc trop pessimistes ? Peut-être, mais j'en doute. Personne ne peut bien sûr prédire le moment exact.

Mais ce que nous pouvons évaluer, c'est le risque.

Et comme le risque global est plus élevé que jamais dans l'histoire (et je n'ai même pas parlé des risques politiques ou géopolitiques), pourquoi ne pas protéger vos actifs contre la destruction de richesse potentiellement la plus importante de tous les temps.

Source originale: Matterhorn - GoldSwitzerland

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.