Une véritable secousse a ébranlé les marchés financiers dans les jours suivant le Liberation Day, marqués par l'application de droits de douane sur la quasi-totalité des pays du monde. L'or s'est imposé comme l'un des grands gagnants : après un bref repli sous les 3 000 $, il a franchi la barre des 3 200 $ le 11 avril, puis celle des 3 300 $ le 16 avril, atteignant ainsi de nouveaux sommets historiques. Cependant, la forte dépréciation du dollar américain — l'indice du dollar a baissé d'environ 4% en quelques jours, de plus de 4% par rapport à l'euro et d'environ 8% par rapport au franc suisse — a fait que le prix de l'or en euro n'a que légèrement augmenté et a baissé de plus de 4% en franc suisse. À titre de comparaison, le S&P 500 a plongé de plus de 7%.

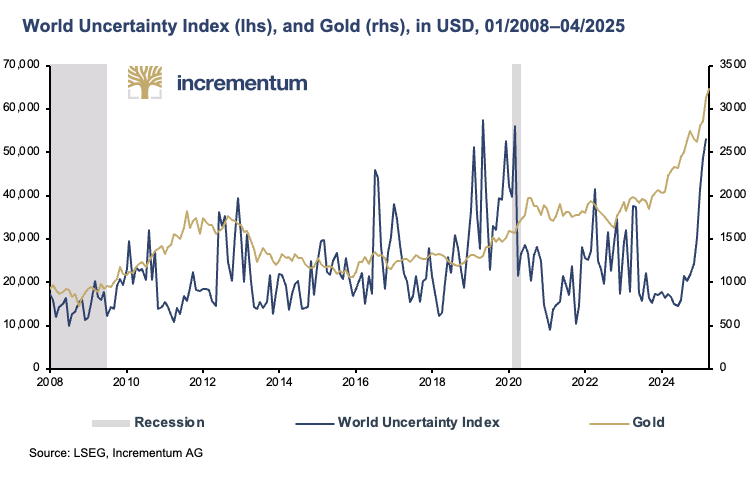

L'une des principales raisons de la vigueur de l'or réside dans son rôle de valeur refuge au sein des portefeuilles, servant de protection contre toutes formes d'incertitudes, qu'elles soient liées à des conflits armés, à des crises politiques ou à des tensions commerciales. La corrélation positive entre le prix de l'or en dollars américains et le World Uncertainty Index en témoigne clairement :

Une autre explication tient à la volonté affichée de Donald Trump et de son administration d'affaiblir considérablement le dollar. Selon l'opinion dominante à Washington, un dollar fort pénaliserait l'économie américaine. Pourtant, l'expérience de l'ancien bloc du deutschemark autour de l'Allemagne et la Suisse — cette dernière encore aujourd'hui — montre que cet argument ne résiste pas à l'épreuve des faits. Quoi qu’il en soit, le dollar est appelé à être fortement déprécié afin de favoriser, en combinaison avec les droits de douane, une réindustrialisation massive des États-Unis, conformément à la politique du "America First".

Par ailleurs, la rumeur d’un éventuel "Accord de Mar-a-Lago" circule à travers le monde, en référence aux deux grands accords monétaires des années 1980 : l'accord du Plaza (1985) et l'accord du Louvre (1987). Tous deux avaient conduit à une dévaluation du dollar américain. Si la balance courante des États-Unis s'était quelque peu améliorée à l’époque, elle était restée largement déficitaire. Ce n’est qu’après l’accord du Louvre qu’une réduction significative a été enregistrée, avec même, en 1991, un léger excédent ponctuel. Cela dit, par la suite, la balance courante est redevenue nettement négative. Il convient de rappeler que l'objectif principal de l’accord du Louvre était de mettre fin à la dépréciation du dollar et de stabiliser les taux de change entre les principales économies industrielles dans un corridor cible. La structure précise de ces corridors cibles avait été fixée dans un protocole additionnel, jamais rendu public.

L'amélioration de la balance courante souhaitée par l'administration Trump — autrement dit, la réduction du déficit des comptes courants — impliquerait inévitablement une diminution des flux de capitaux vers les États-Unis. Cela entraînerait un recul de la demande pour les actifs financiers américains, qu’il s’agisse d’actions ou d’obligations, exerçant ainsi une pression à la baisse sur leurs prix.

Les États-Unis découvrent leur trésor en or

Dans le cadre des discussions sur la réorientation de la politique intérieure, étrangère, économique et commerciale voulue par Donald Trump et son administration, l'idée a émergé que les États-Unis pourraient accroître leurs importantes réserves d'or. Actuellement, l'or détenu par le Trésor américain est inscrit au bilan de la Réserve fédérale sous la forme d'un certificat d'or valorisé à seulement 42,22 $ l'once — le prix fixé en 1973 après la dernière dévaluation officielle du dollar par rapport à l'or. Une réévaluation au prix actuel, avoisinant les 3 000 $ l'once, permettrait aux États-Unis de dégager environ 800 milliards $ d'un seul coup. Une opération comparable avait été menée par la Suisse en 2000, lorsque la BNS avait réalisé un gain de réévaluation de 28 milliards CHF sur ses avoirs en or, qu'elle avait ensuite redistribué aux cantons pour financer des baisses d'impôts, dont certaines ont été substantielles. Toutefois, le secrétaire au Trésor, Scott Bessent, a rapidement mis fin aux spéculations en écartant cette option.

Malgré ce rejet, le rôle de l’or en tant qu’actif de référence continue de prendre de l'ampleur. Le métal jaune s’éloigne peu à peu de son image d’outsider, notamment parce que les valeurs traditionnellement considérées comme sûres, telles que les obligations d’État — en particulier les bons du Trésor américain et les Bunds allemands — sont de plus en plus sous pression, en grande partie par leur propre faute.

La proposition de Judy Shelton d'obligations d'État adossées à l'or

Judy Shelton a proposé une autre utilisation possible des réserves d'or américaines. Il y a plusieurs années, celle qui est aujourd'hui envisagée comme une possible successeure de Jerome Powell à la tête de la Réserve fédérale — dont le mandat arrive à échéance en 2026 — a présenté son projet d'obligations d'État adossées à l'or. Le plan est simple et repose sur deux piliers : la convertibilité en or et la réévaluation des réserves actuelles des États-Unis, évoquée précédemment. Certaines émissions du Trésor américain, par exemple d'une durée de 50 ans, incluraient une option permettant au détenteur de l'obligation de la racheter contre une quantité prédéterminée d’or correspondant à 1 000 dollars de valeur nominale.

Que ce plan voie le jour ou non, c'est une nouvelle preuve que l'or est perçu comme une valeur sûre. Il confirme également que l’or est désormais considéré comme un actif sérieux, capable de contribuer à la résolution de problèmes économiques majeurs.

Avec son abdication en tant que "roi de la dette" autoproclamé, Donald Trump nous a d’abord surpris par ses paroles, puis par ses actes, notamment avec la création du DOGE sous la direction d'Elon Musk. Au vu des chiffres actuels, il semble difficile d’imaginer que l’objectif de ramener le déficit de Washington à 3% d’ici 2028 — tel que défini dans le "plan 3-3-3" par l’actuel secrétaire américain au Trésor, Scott Bessent — soit réaliste. Au cours du premier semestre de la nouvelle année fiscale (octobre 2024 à mars 2025), le budget américain a replongé dans le rouge vif. Le déficit s'est élevé à 1 300 milliards $, soit une hausse de plus de 20% par rapport à l’année précédente, en grande partie en raison d’une progression des dépenses de près de 10%.

En dehors des deux années COVID-19, 2020 et 2021, les États-Unis pourraient enregistrer pour la première fois un déficit budgétaire supérieur à 2 000 milliards $. Avec un déficit projeté de 1 900 milliards $, soit 6,2% du PIB pour l’année fiscale se terminant en septembre, les prévisions actuelles du Congressional Budget Office (CBO) se situent à peine en dessous de ce seuil critique. À titre de comparaison, le déficit a atteint en moyenne 3,8% du PIB au cours des 50 dernières années. La gravité de la situation financière du budget fédéral américain est notamment illustrée par le fait qu’en février, le déficit mensuel (306 milliards $) a dépassé les recettes fiscales de Washington (296 milliards $). En d'autres termes, 51% des dépenses de l'État pour ce mois-là ont été financées par l'endettement.

L'Allemagne abandonne la vertu budgétaire

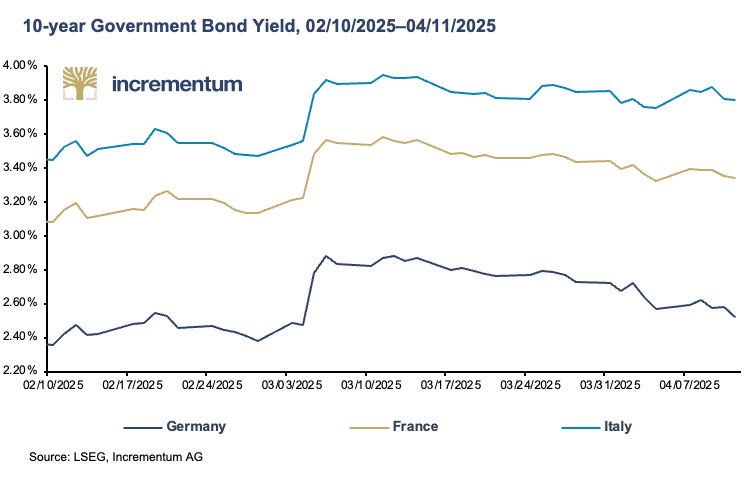

La volte-face de Friedrich Merz, vainqueur des élections au Bundestag et désormais chancelier désigné de l'Allemagne, a été tout aussi surprenante — bien qu'en sens inverse. L'Allemagne s'est brutalement éloignée de sa tradition de rigueur budgétaire par un double coup de force : la création d'un nouveau fonds spécial, qu'il conviendrait plutôt de qualifier de dette spéciale, d'un montant de 500 milliards € — dont 100 milliards € consacrés à des mesures obligatoires de protection du climat — ainsi que l'assouplissement du frein à l'endettement pour financer les dépenses de défense. En un seul mouvement, la dette publique allemande a été alourdie d’environ un tiers.

Quelles ont été les conséquences de cette violation historique d'une promesse de campagne ? Les rendements des obligations d'État allemandes ont bondi. À son pic, le rendement de l'obligation allemande à 10 ans a grimpé de plus de 40 points de base, soit 0,40 point de pourcentage, pour atteindre 2,93%. Cela représentait une hausse de près de 20% par rapport à son niveau initial. Il s'agit de la plus forte progression enregistrée sur les obligations souveraines allemandes depuis plus de 30 ans. En tant qu'obligation de référence, elle a également entraîné une hausse des rendements dans d'autres pays, dont la plupart sont nettement plus endettés. Pour la France et l'Italie, le revirement allemand ne fera qu'aggraver une situation d'endettement déjà tendue.

La véritable question est de savoir si, avec ce revirement, Merz ne compromet pas le statut de l'obligation d'État allemande comme ancre sûre du système financier fiduciaire. Quoi qu'il en soit, l'or demeure une alternative éprouvée depuis des siècles pour combler le vide ainsi créé.

Conclusion

Avec l'investiture de Donald Trump, l'incertitude liée à la politique internationale, aux dynamiques géopolitiques et aux marchés financiers s'est considérablement accrue. Il reste à voir combien de temps cette phase d'instabilité perdurera, notamment avec l'ajout du nouveau facteur que représente la politique tarifaire erratique des États-Unis. Ce qui est certain, c'est que l'or tire parti de cette montée de l'incertitude. Il est également incontestable que son rôle d'actif neutre, sans risque de contrepartie, s'en trouve renforcé. Nouveauté notable : l'or est redécouvert en tant qu'instrument de politique économique. L'or devrait également devenir encore plus attractif pour les investisseurs en raison de la volatilité et de la faiblesse des marchés actions et obligations.

Source originale: VON GREYERZ

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.