Le 24 juin 2019, dans l’article "L’argent poursuit son rallye haussier", j’écrivais : "En ayant trouvé une base solide, l'argent va pouvoir développer la troisième jambe de son rallye haussier."

Cette troisième jambe de hausse devrait amener une hausse quasi continue jusqu’à 19,5 $ environ courant octobre, avant une consolidation rapide vers 17 $, avant que l’argent ne reprenne sa hausse vers son premier objectif, qui est 21 $.

Les 21 $ devrait être atteint soit en décembre, soit dans les premières semaines de 2020.

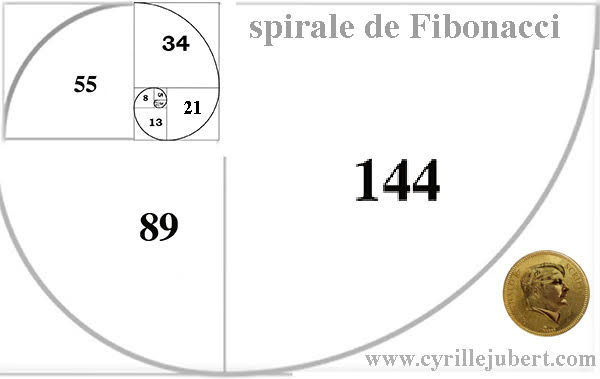

Souvenez que, depuis la nuit des temps, les cours suivent les principes découverts par Fibonacci. Pour l'argent, c’est évident.

Cette hausse a commencé à 13 $… elle ira à 21 $… puis (13 + 21=) à 34 $… puis (21 + 34=) 55 $… etc.

Sauf erreur de ma part, les 21 $ devraient être atteints en janvier et les 34 $ seront touchés en octobre 2020. Ensuite, il me semble qu’il devrait y avoir une forte accélération de l’espace-temps.

Mais nous n’en sommes pas là.

Les douze salopards

Fin avril 2019, la Société Générale a jeté l’éponge en abandonnant son rôle de "teneur de marché" (market-maker) sur les marchés de l’or et de l’argent-papier de Londres. Sur ce marché, douze bullion banks tiennent le marché traditionnellement. Mais nous assistons à une véritable pandémie.

Depuis 2014, certains des plus grands noms, dont certains étaient mêlés à des controverses ou des enquêtes, ont quitté discrètement le marché londonien des métaux précieux. Barclays Bank, Deutsche Bank, Mitsui & Co et Credit Suisse ont tour à tour abandonné le LBMA. Avec le recul, les nombreux ajouts à la liste de fin 2014 à début 2016 semblent avoir été des remplacement de remplaçants, tout en gardant constant le nombre des banques.

Barclays avait été condamné à une amende pour manipulation du prix de l'or, Deutsche Bank était sous enquête de plusieurs autorités de contrôle pour la manipulation de métaux précieux, Mitsui était sous enquête des autorités suisses pour ses activités dans les métaux précieux et Credit Suisse était sous enquête du US DOJ. Bien que tout cela ait pu être une coïncidence, le calendrier des amendes et des enquêtes réglementaires n’a pas été indifférent dans la décision de ces banques de se retirer de leurs activités de négoce de métaux précieux.

Cette défection de SG pourrait-elle être le début d’une nouvelle vague de départs, et être le premier signe d’un scandale sur les marchés londoniens des métaux précieux synthétiques ?

Le 8 juillet 2019, le député de la circonscription de Stafford, Jeremy Lefroy, a interpellé le Secrétaire au Trésor, John Glen, en séance à la Chambre des Communes sur les manipulations itératives sur le marché des métaux précieux de Londres (LBMA) - Cf le rapport de la séance. Jeremy Lefroy fait un exposé extrêmement clair sur l’état du marché, où l’or et l’argent papier, qui n’ont aucune existence réelle, représentent 100 fois l’or et l’argent physique. Il dénonce les manipulations faites au travers des ETF qui eux non plus n’ont aucune obligation de réalité, ni aucune obligation d’audit. Pour conclure, il démontre que ces marchés sont totalement falsifiés d'une manière frauduleuse, contraire à la loi britannique.

Le Secrétaire au Trésor semble maîtriser parfaitement le sujet. Il parle des produits dérivés qui peuvent être justifiés pour se préserver des risques du marché, mais qui en même temps, peuvent être un danger pour la stabilité financière. Il évoque les différentes règles mises en place en 2017 sur le LBMA et les services spécialisés, qui enquêtent sur tout risque de manipulation des marchés, quelle que soit la matière première concernée.

Cette échange pourrait sembler de la langue de bois de politicien…

Mais Andrew Maguire connait très bien Jeremy Lefroy et l’a aidé à constituer un dossier le plus clair possible sur ces manipulations de prix de l’or et de l’argent pour la Chambre des Communes. Le 25 juillet, dans une interview avec Craig Hemke de TF Metals Report, Andrew Maguire dit, à demi-mot, parce qu’il ne veut pas dévoiler sa source, qui est dans une des plus grandes banques sur ce marché, que de nouvelles règles sont en train d’être instaurées et qu'elles empêcheront toute manipulation des cours.

De ce fait, les bullion banks vont quitter le grand casino, parce qu’elles ne pourraient plus gagner en jouant le papier à la baisse, comme auparavant. Il est certain de cela.

La Bataille des titans

Début août 2016, le Financial Times publiait un article "Goldman contre JP Morgan dans la bataille de l’or", révélant que Goldman Sachs et la banque chinoise ICBC, le n°1 mondial, se sont alliées pour s’opposer à JPM et HSBC sur le devenir du marché de l’or.

Les premiers (GS/ICBC) veulent créer un nouveau marché, totalement transparent, régulé par une autorité de surveillance, alors que les vieux complices JPM/HSBC, veulent simplement améliorer le LBMA, mais en continuant des négociations OTC (Over The Counter), que l’on peut traduire par "de gré à gré", donc entre quatre-z-yeux, totalement opaques.

Néanmoins, cette première attaque de GS/ICBC a échoué.

Depuis le 12 septembre 1919, au lendemain de la Grande Guerre, le fixing de l’or se passait dans le bureau de NM Rothschild & Sons entre les cinq plus gros courtiers de l’or de Londres.

En 2004, Rothschild a passé la main… curieusement, au moment où était lancé l’ETF GLD, un produit financier permettant à des spéculateurs de jouer l’or, mais sans avoir à toucher un lingot, à l’assurer ou à lui trouver un coffre. GLD est supposé acheter du physique en fonction du nombre de parts achetées par les spéculateurs. Certains analystes ont avancé, que la trésorerie des spéculateurs jouant la hausse de l’or, servait au contraire aux banques à prendre une position contraire sur les marchés.

Un produit similaire a été lancé deux ans après, pour l’argent métal avec l’ETF SLV. JPM et HSBC étaient les gardiens officiels des stocks de métaux de GLD et de SLV, et en même temps, les deux plus gros acteurs sur les marchés de l’or et de l’argent, et gardiens de ces mêmes métaux pour le COMEX et pour le LBMA.

Tout ça a toujours pué l’escroquerie internationale.

Mais, après le scandale du LIBOR, les enquêtes judiciaires sur les différentes banques manipulant les marchés ont commencé à pleuvoir et depuis progressivement le LBMA est obligé de muter.

Bâle III : ratio structurel de liquidité à long terme

Comme vous le savez, l’or est passé Tier one en mars 2019 et toutes les banques vont être obligées d’être aux normes de Bâle III le 31 décembre 2021.

Dans les normes de Bâle III, il est question de NSFR (Net Stable Funding Ratio) ou de Ratio structurel de liquidité à long terme, dont vous pouvez lire la définition in extenso en français sur le site de la BIS. Ce NSFR oblige les banques à avoir des fonds propres suffisamment liquides et proportionnels à leurs engagements sur les marchés.

Or, il y a de grosses négociations depuis le début de l'année entre le LBMA, l’Union Européenne et la BIS, pour contraindre les bullion banks à avoir des liquidités NSFR couvrant 85% de leurs positions spéculatives sur les métaux précieux. Le LBMA faisant campagne pour ramener ces liquidités à 50%. (Voir Reuters )

Quoiqu’il en soit, ce ratio structurel de liquidité est un vrai handicap pour les bullion banks, qui jusqu’à présent pouvaient spéculer avec 5% ou 6% seulement de dépôt de garantie et donc des leviers gigantesques. Les douze salopards sont désormais en mission suicide sur le LBMA.

La tournure que prend aujourd’hui la guerre commerciale, qui se transforme officiellement en guerre monétaire, renforce le rôle de refuge des métaux précieux. Les bullion banks en position vendeuse risque de se retrouver en short-squeeze face à une très forte demande de métaux précieux.

Changement au CFTC

Le nouveau président du CFTC, Heath Tarbert, qui est entré en fonction dans les derniers jours de juillet, a décidé que le gendarme de la bourse des métaux précieux allait faire son travail. Il a décidé de limiter le volume des produits dérivés, notamment sur les métaux précieux. (Voir son discours du 29 juillet)

Les bullion banks vont donc être attaquées aussi bien à Londres qu’à New York.

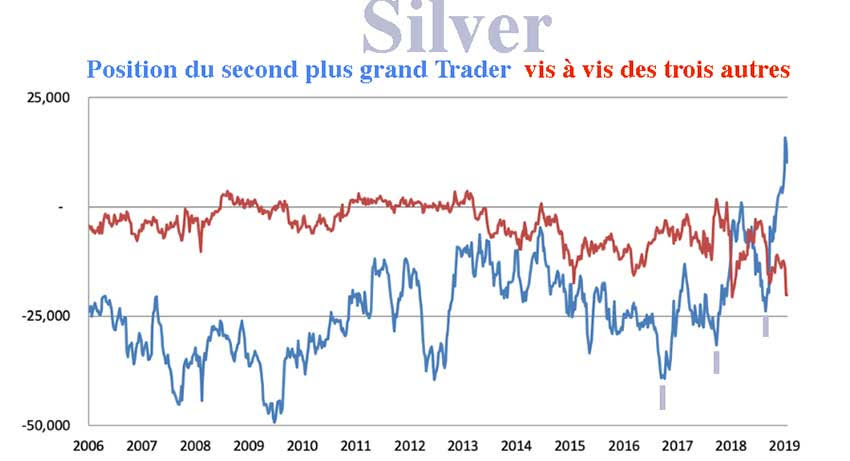

Le gros poisson sur le marché de l'argent

Chaque semaine, le gendarme de la bourse des matières premières, le CFTC, publie les positions des traders (COT) globalement, mais aussi par catégories "Large Traders", "commerciaux couvrant leur production" et "spéculateurs". Ils publient également les positions des quatre plus gros traders et celles des huit plus gros. La plupart du temps, les "Large Traders" chassent en bande et se mettent tous en position vendeuse, face aux "hedgeurs" et aux spéculateurs, qui achètent s’ils pensent que ça va monter.

Alasdair Macleod a décelé une anomalie sur le marché de l’argent, le 11 juillet dernier. L’un des plus gros "Large Traders" joue désormais une partie totalement différente des trois autres et ce, depuis mars 2017.

Vous noterez que j’ai écrit à ce sujet, il y a un an exactement, en annonçant que "Quelqu’un monopolise le marché de l’argent pour créer une pénurie" : Article 1 et article 2.

Pour que la Réforme Monétaire puisse avoir lieu, il est indispensable de faire monter le prix des métaux précieux à des niveaux bien plus élevés que les cours actuels. L’argent sera très probablement proche de 500 $ l’once à ce moment-là.

Pour étudier l’avenir, il faut étudier le passé

Pour ceux qui en douteraient, je rappelle que l’argent était à 1,4 $ au début de 1971 contre 14 $ au début de 2019.

Donc le cours actuel est exactement dix fois plus élevé que le cours de 1971.

L’argent est monté à 50 $ en 1980… donc il est parfaitement possible que l’argent atteigne 500 $ dans les années à venir.

Cela pourrait prendre moins de temps que dans les années 1970, parce qu’aujourd’hui tout le système est proche de la faillite. Il y a donc urgence à le sauver.

Soyez sans crainte, vous pouvez profiter de vos vacances, les banques centrales sont à la manoeuvre et ouvrent l’oeil.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.