Après avoir explosé à la hausse à la fin du mois de février 2022, les cours du pétrole sont revenus progressivement dans un canal de trading entre 60 $ et 80 $ depuis le début de la guerre en Ukraine :

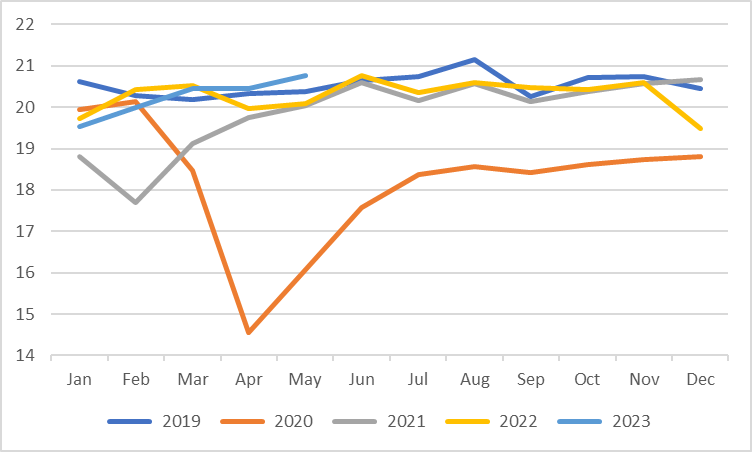

Ces derniers mois, la demande de pétrole est restée très élevée aux États-Unis. Elle a atteint un record de 20,776 millions de barils / jour en mai, en augmentation de 3,4% par rapport à l’an dernier :

Même si les chiffres de la consommation déclinent globalement, les Américains consacrent une part importante de leurs dépenses aux déplacements.

Plus de 2,8 millions de voyageurs ont franchi les points de contrôle de la TSA aux États-Unis le 30 juin. Il s'agit de la journée la plus chargée de tous les temps pour les aéroports américains. Delta, United et American Airlines ont enregistré des revenus records au dernier trimestre.

Les Américains n’ont jamais autant voyagé en ce début d’été…

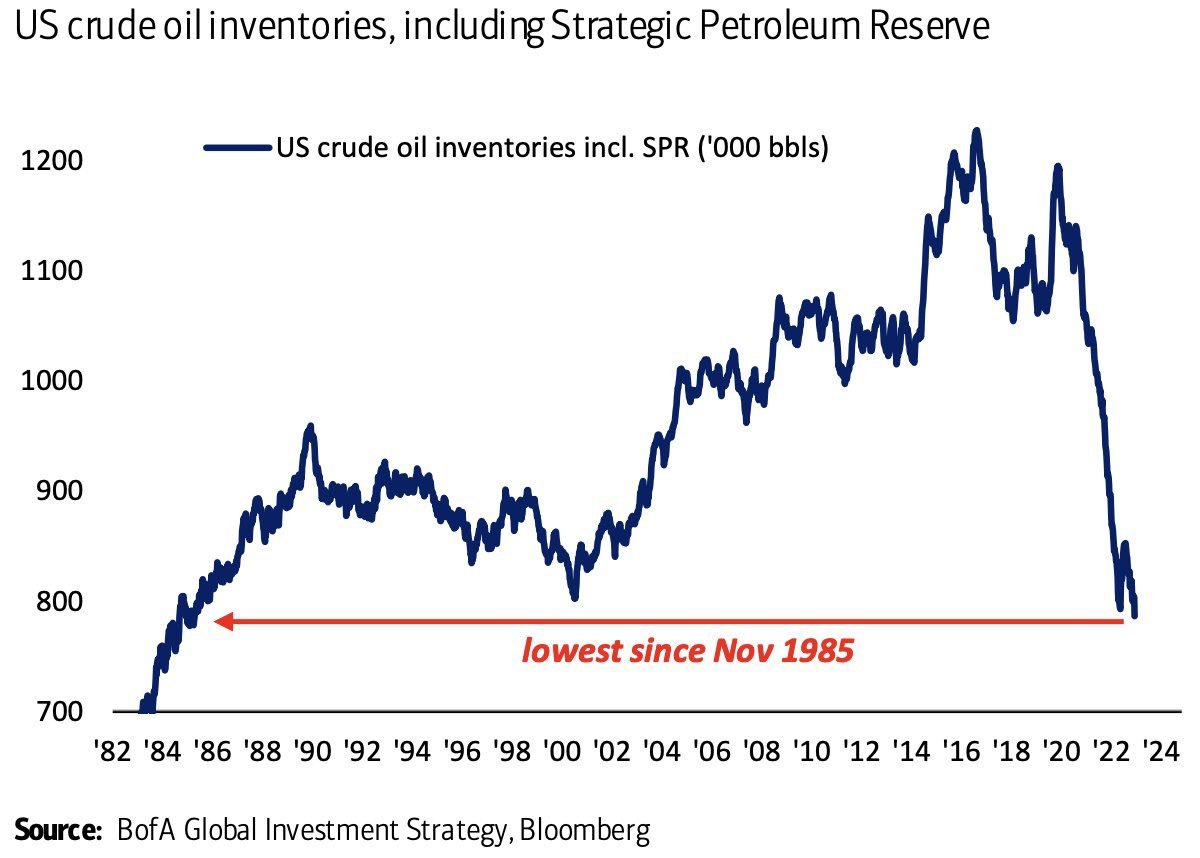

Pour réduire la demande globale de pétrole et alimenter une nouvelle hausse des prix, le pays a préféré puiser dans ses réserves stratégiques.

Mais la demande a été si importante que les stocks ont littéralement fondu en quelques mois.

La forte demande des derniers mois a fait plonger les réserves stratégiques de pétrole des États-Unis à leur niveau le plus bas depuis 1985 :

Cette chute artificielle de la demande de pétrole est la raison principale du reflux de l’inflation observée au cours des derniers mois.

Mais bon nombre d’observateurs pensent que la baisse du pétrole a atteint ses limites.

Le rebond des prix observé depuis quelques jours a déjà des conséquences sur la reprise de l’inflation.

Au Japon, le prix moyen de l'essence vient d’atteindre son plus haut niveau en 15 ans.

Cette reprise de l’inflation complique les choses au pays du soleil levant.

Plus le coût des importations de pétrole grimpe, plus le prix de l’essence est cher pour les consommateurs, plus le chiffre de l’inflation est élevé, et plus la banque centrale japonaise doit monter ses taux, comme elle vient de le décider le mois dernier.

L'augmentation des prix du pétrole risque de compliquer encore la tâche de la BoJ, qui a déjà beaucoup de mal à gérer le réveil de l’inflation au Japon.

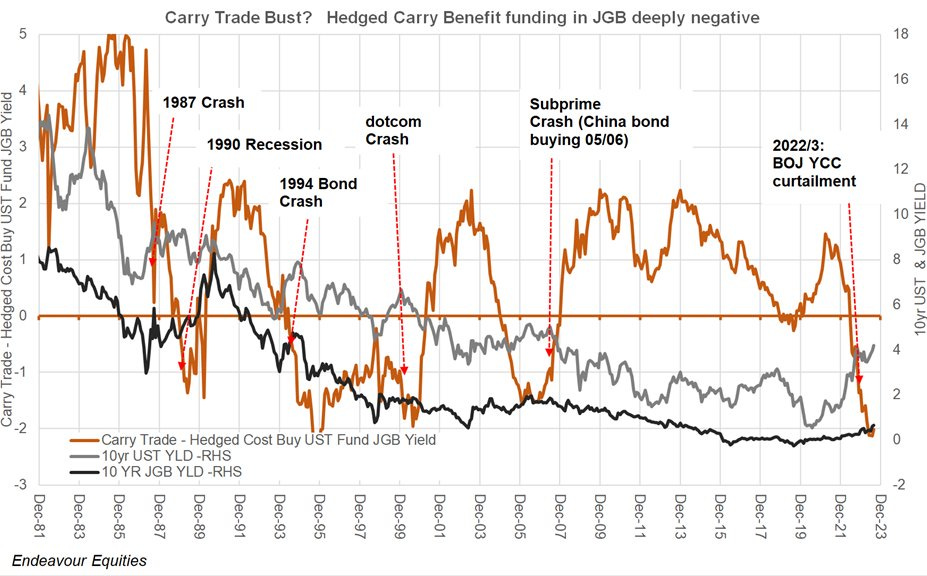

La hausse des taux japonais est en train de modifier en profondeur le Carry Trade en yen. Avec la baisse de la valeur des obligations nippones, les emprunteurs de yens commencent à perdre de l’argent. Et comme ils ont emprunté avec de très forts effets de levier au moment où les taux étaient négatifs, ils sont aujourd’hui obligés de vendre des obligations et des actions sur les marchés internationaux.

Le Carry Trade était un formidable outil pour faire monter les marchés, en agissant comme une pompe à liquidités très favorable à ces derniers.

Face aux risques liés à la fin de ce mécanisme, la pompe agit dans l’autre sens et retire des liquidités du système financier.

Cette semaine, la société d’analyse Endeavour Equities a publié un graphique de mesure du Carry Trade :

La pompe du Carry Trade fonctionne désormais à l’envers, exactement comme à la veille de la dernière crise financière de 2008.

Pour lutter contre l’inflation, les banques centrales ont commencé à réduire leurs bilans, ce qui a pour conséquence de retirer des liquidités du système financier.

L’arrêt brutal du Carry Trade en yen s’ajoute à la pression qui pèse sur les liquidités disponibles sur le marché.

La liquidité globale est logiquement en train de baisser, à une allure très rapide, ce qui représente une menace pour la poursuite de la hausse des marchés.

Dans ce contexte de liquidité déjà tendu, un nouveau stress bancaire est apparu cette semaine.

En effet, Moody's vient de dégrader la note de 10 banques américaines et a placé six géants bancaires, dont Bank of New York Mellon, US Bancorp, State Street et Trust Financial, sous surveillance en vue d'un éventuel abaissement de leur note. L'agence a également fait passer en "négatives" ses perspectives pour onze grands prêteurs américains, dont Capital One. Leur exposition aux pertes du secteur immobilier commercial a motivé ce nouveau positionnement de l’agence de notation.

En Europe, coup dur également pour le secteur bancaire. Dans une décision qui a surpris les investisseurs et observateurs politiques, la Première ministre italienne Giorgia Meloni a annoncé son intention d'imposer une taxe exceptionnelle de 40% sur les profits des banques. Le choc a été tel que le gouvernement a dû corriger le tir quelques heures après pour calmer les marchés. En quelques heures, l’effondrement des banques menaçait d’emmener avec lui toute la place boursière italienne.

La menace d’un événement de crédit lié aux tensions sur la liquidité globale et le secteur bancaire a fait son retour en seulement deux semaines.

Les valeurs les plus liquides, qui avaient ignoré cette menace, sont les premières à souffrir de ce nouveau contexte. Le titre Apple vient de terminer de façon brutale son ascension ininterrompue depuis le début de l’année :

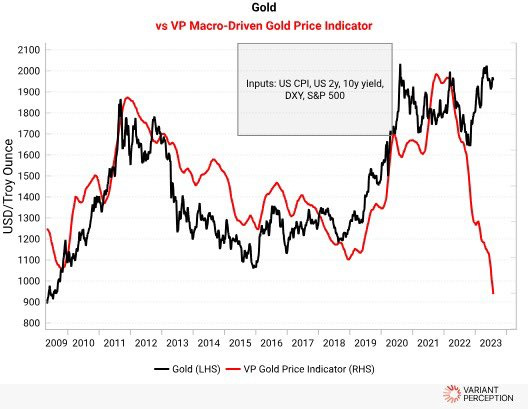

De son côté, le cours de l'or reste dans sa tendance haussière de 2023 :

Comme je l’écrivais dans mon bulletin mensuel réservé aux clients d'Or.fr, la résistance de l’or face à la hausse des taux est remarquable depuis le début de l’année.

Si l’on regarde le comportement de l’or depuis 2008, la hausse brutale des taux entamée en 2022 aurait dû faire plonger le métal jaune bien plus bas. Ce que l’on observe depuis janvier diffère de ce qui se passe sur ce marché depuis 15 ans :

C’est désormais la demande d'or physique qui soutient les cours à des niveaux élevés.

La menace d’un événement de crédit devrait soutenir cette demande physique à court terme.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.