Comme chaque année, l’actualité semble s’arrêter pendant la période des vacances.

En effet, les médias ne relaient pratiquement plus rien à part des sujets sur la météo ou certains faits divers. La déconnexion est totale. Et pourtant, pendant ce temps, tout semble au contraire s’accélérer sur les plans géopolitique et économique.

Le retour de vacances risque donc d'être difficile, avec un mois d'août qui s'annonce agité sur tous les fronts.

Aux États-Unis, les finances publiques continuent de se dégrader.

Fitch vient d'ailleurs d'abaisser la note de crédit à long terme des États-Unis de AAA à AA+. L'agence de notation explique que "les impasses politiques répétées sur le plafond de la dette et les résolutions de dernière minute ont érodé la confiance dans la gestion budgétaire". "En outre, le gouvernement ne dispose pas d'un cadre budgétaire à moyen terme, contrairement à la plupart de ses pairs, et son processus budgétaire est complexe", ajoute Fitch.

Pour financer son déficit et son train de vie, le Trésor américain a émis 1 800 milliards $ de dette à court terme en deux petits mois seulement, soit autant que l’ensemble des émissions réalisées par le pays au cours de ses 209 années d’existence.

Le Trésor américain vient également de relever à 1 850 milliards $ ses estimations du montant à emprunter au second trimestre. Du jamais vu. Ceci est la conséquence logique de la levée du plafond de la dette décidée en juin dernier. Le Trésor est en roue libre et emprunte désormais sans limite.

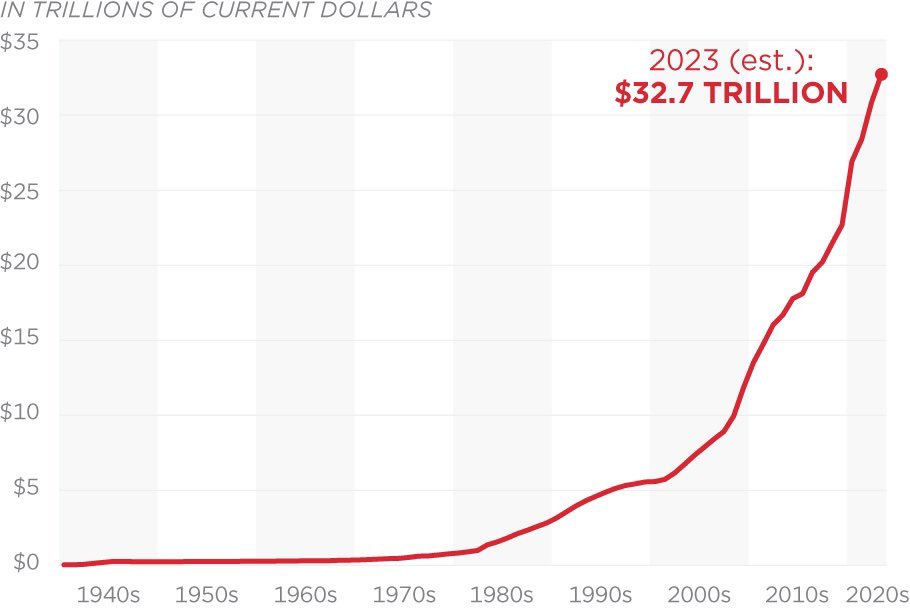

Nous sommes clairement entrés dans une phase exponentielle d’accroissement de la dette. Désormais, l’estimation pour fin 2023 dépasse largement les 30 000 milliards $, une forte hausse par rapport aux prévisions de l’an dernier.

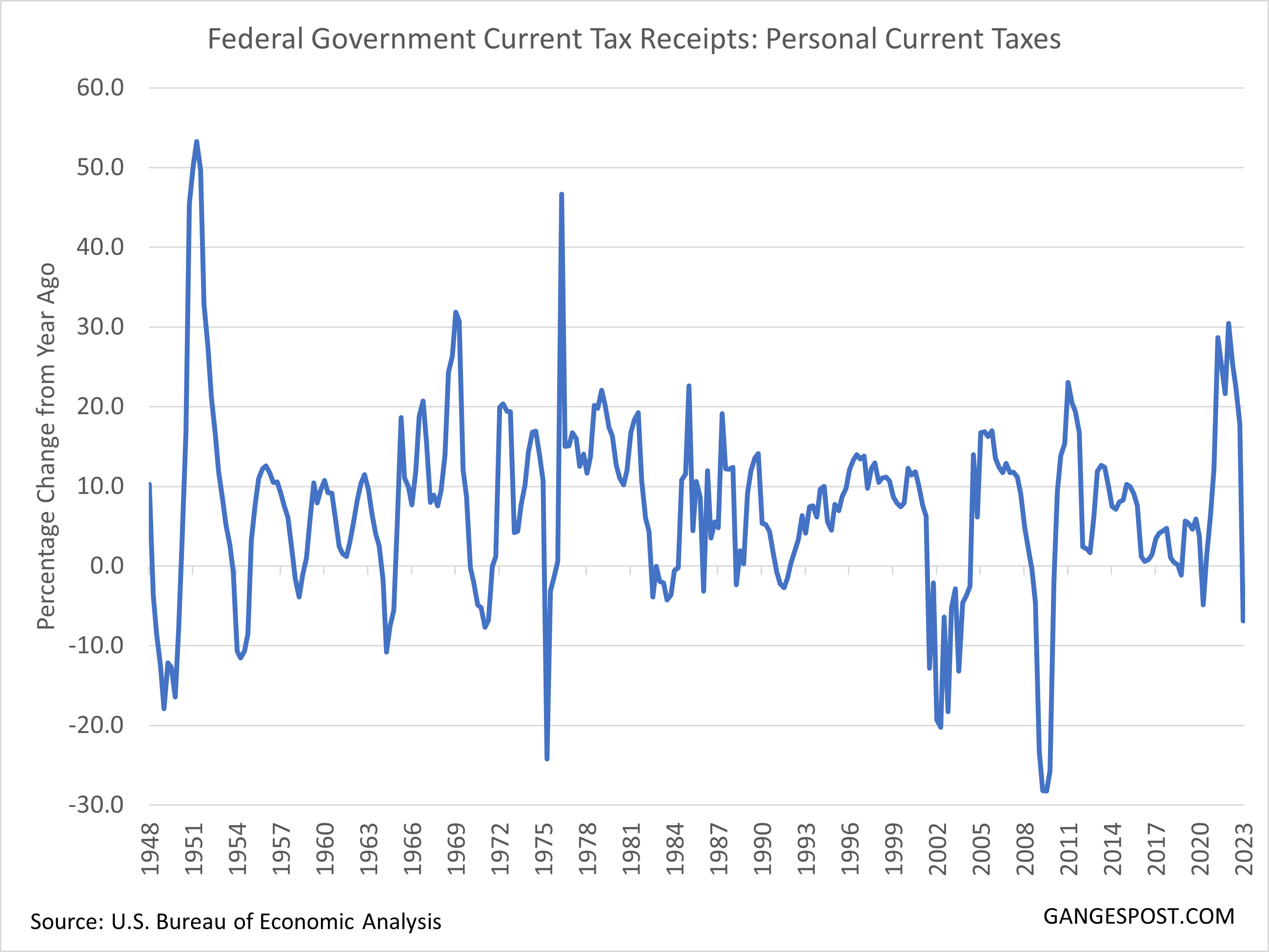

Au mois de juin, contre toute attente, les dépenses américaines ont grimpé de 15% pour atteindre 646 milliards $. Les États-Unis ont payé un record de 652 milliards $ d'intérêts lors des 6 premiers mois de 2023, un montant susceptible d’augmenter d’ici la fin de l’année. Un tel niveau de remboursement n’est pas tenable à un moment où les rentrées fiscales du pays repartent à la baisse :

Les recettes fiscales totales ont chuté de 9,2%, passant de 461 milliards $ à 418 milliards $ en juin. Cela a entraîné une diminution des recettes publiques de plus de 7,3%, un record depuis juin 2020.

L’activité économique, même si elle se maintient à des niveaux inespérés, ne croît pas assez vite pour soutenir le choc de la hausse des coûts de remboursement de la dette.

D’autre part, les dépenses illimitées du gouvernement sont en train de relancer l’inflation aux États-Unis. Dans un tel contexte, comment la Fed pourrait-elle baisser son taux directeur ? La perspective de voir les taux baisser rapidement était l’un des derniers soutiens de l’activité économique et du marché immobilier. Mais cet espoir est en train de s’évanouir. Combien d’Américains achètent aujourd’hui en espérant refinancer leur crédit avec une baisse des taux à court terme ?

Les mesures prises par la Fed pour amortir le choc du mur de la dette permettent de gagner un peu de temps. Mais avec la décision d'emprunter beaucoup plus que prévu d'ici la fin de l'année, le Trésor complique la tâche de la Fed. Plus le gouvernement dépense, plus la facture des remboursements augmente, et plus le rachat des nouvelles dettes devient difficile. Maintenant que la courbe des intérêts de la dette attaque la rampe la plus pentue de l'exponentielle, les capacités d'intervention de la banque centrale pour soutenir le train de vie du gouvernement s'amenuisent.

On aurait pu croire que la dérive des finances publiques américaines ferait la Une de la presse économique cet été. Il n’en est rien. Un autre pays, une autre banque centrale fait encore parler d’elle. Il s’agit du Japon.

Dans un bulletin d’octobre 2022, j’écrivais :

“Ce 26 octobre, le Japon a annoncé un nouveau programme de relance de 454 milliards $. Un effort équivalent à celui déployé lors de la dernière crise financière de 2008. Ce programme est lancé alors que la BoJ a déjà absorbé quasiment toutes les obligations émises par le gouvernement. Le marché obligataire japonais est complètement gelé, dépendant d’un seul acheteur. La monétisation de la dette est totale au pays du soleil levant.

C’est un peu comme si les autorités monétaires et fiscales japonaises n’avaient plus le choix : arrêter la politique monétaire entamée il y a 20 ans ferait s'écrouler l’ensemble du système financier nippon en supprimant l’acheteur de dernier recours. La seule solution est de continuer la monétisation de la dette, pour calmer les marchés, au moins à court terme.”

L’intervention du 26 octobre faisait suite à une attaque sur le yen la semaine précédente. Dans un bulletin publié juste avant cette intervention, j’écrivais :

“La BoJ est la première à avoir appliquer la politique de rachat d’obligations d’États. C’est au Japon que l’alchimie du quantitative easing a été la plus intense : la BoJ a nationalisé le marché obligataire et aujourd’hui, avec un ratio dette/PIB record de 250%, le prix de cette folie monétaire se répercute sur la valeur du yen. Le marché commence à siffler la fin de la partie. Le dollar continue sa hausse exponentielle face au yen. À ce stade, une chute accélérée du yen aurait un effet inflationniste dévastateur. Pour arrêter l’hémorragie et éviter au pays de courir ce risque, la BoJ se doit d’intervenir sur les marchés des changes et acheter du yen avec ses réserves en dollars, en vendant notamment ses bons du Trésor. Mais ces interventions pourraient rendre encore plus illiquides un marché des titres qui risque déjà de dérailler totalement. Il n’y a pas de solution simple pour stabiliser le yen !”

Aujourd’hui le Japon revient à la Une de l’actualité.

Le yen est à nouveau en train de s’affaiblir par rapport au dollar, en raison notamment de la différence de taux d’intérêts entre les deux pays :

Confrontée à la faiblesse du yen, la banque centrale du Japon est obligée de laisser les taux monter.

La BoJ a annoncé qu’elle interviendrait sur les marchés en maintenant les taux à 10 ans à 0,5%, puis en augmentant le "plafond strict" d'intervention sur les JGB entre 0,5% et 1,0%.

Cette décision a provoqué une explosion des rendements des JGB.

Les taux japonais repartent brutalement à la hausse :

Face à l’envolée des taux, la BoJ a dû intervenir en urgence pour contenir l'effondrement des JGB.

Deux jours à peine après avoir donné un signal de remontée des taux, la banque centrale japonaise est obligée de racheter des obligations sur le marché pour empêcher une envolée trop prononcée des taux d’intérêts !

La BoJ semble avoir encore moins de marge de manœuvre que la Fed et l’épisode des derniers jours montre à quel point le pilotage de la politique monétaire japonaise est devenu délicat.

L’intervention de la BoJ devait renforcer le yen, mais cela s’est soldé par un échec. Les taux japonais sont repartis à la hausse, sans que la devise japonaise n’en profite. Problème: un affaiblissement prolongé du yen aurait des conséquences désastreuses sur l’inflation au Japon, dans un contexte de montée des prix du pétrole.

La navigation en eau calme de la politique monétaire japonaise est terminée. Cette intervention ratée implique des positionnements beaucoup plus radicaux à l’avenir, à la fois de la part de la BoJ mais aussi des participants sur les marchés Forex et obligataires.

Le doute autour de la politique menée par la BoJ renforce le risque de rupture de l’équilibre très fragile qui soutient le Carry Trade sur le yen, véritable réservoir de liquidités pour les marchés mondiaux.

La banque du Japon se prend les pieds dans le tapis, ce qui profite à l’or. Le cours de l’or en yens a battu un record historique, dans l’indifférence médiatique la plus complète :

Plus que jamais, l’or physique agit comme l’assurance ultime face aux probabilités de plus en plus élevées d’erreurs de politiques monétaires des banques centrales.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.